マーケット

2022年の不動産市場

~不動産市場は底入れの様相を強めるものの回復が遅れるリスクは依然として大きい~

新型コロナウイルス感染症の収束が長引く中、旅行業・飲食業に代表される対面型サービス産業の受け皿となる不動産に対する実需は弱いままの状態が続いている。

雇用・所得環境の大幅な悪化が回避されている中、住宅市場は既に回復の兆しを見せている。商業地の地価も、今後の需要の持ち直しに対する期待感を受けて底入れに向かいつつある。

その一方、2021年はオフィス賃貸市場の弱さが意識される一年となった。2022年に向けて、引き続き緩和的な金融環境を背景に不動産市況は回復への動きを強めていく可能性が高い。

しかしマクロ経済を巡る状況は、不動産の実需の回復が遅れるリスクが高いことを示している。

Ⅰ.エグゼクティブサマリー

<不動産市場の現状認識>

・コロナ禍の直接的な影響を受けた宿泊施設や商業施設の苦境は長引いている。

・住宅市場には特段の変調は認められず、住宅地の地価は既に底入れに向かっている。その反面、住宅価格にバブル的な歪みが生じているとも認めがたい。

・商業地も下げ止まりに向かいつつある中、オフィス賃貸市場の弱さが目立っている。

・不動産市場を巡る金融環境は依然として緩和的な状態を維持している。不動産投資市場関係者の投融資に対する意欲も強いままである。

<マクロ経済の点検と不動産市場の展望>

・雇用・所得環境は損なわれておらず、企業の業容拡大意欲も失われていない。したがって、2022年に向けて不動産に対する実需は回復の途上にあると考えられる。

・2022年も日本では緩和的な金融環境が維持される可能性が極めて高い。ひいては不動産市場を巡るファイナンス環境も緩和的な状態を保つであろう。

・しかし足下での景気下振れリスクは相応に大きく、そのリスクが顕在化するとなれば不動産市況の回復も後ろ倒しとならざるを得ない。

(本稿は2021年12月8日時点で入手可能な情報を基に作成されている。)

Ⅱ.度重なる感染拡大と行動制限

2021年を通じて、新型コロナウイルス感染症は経済活動に甚大な影響を与え続けてきた。2020年秋頃にはこのまま感染の収束が進んで人々の生活も元に戻るのではないか、という明るい見通しが広がったが、そうした期待感は早くも2021年の年頭には後退した。

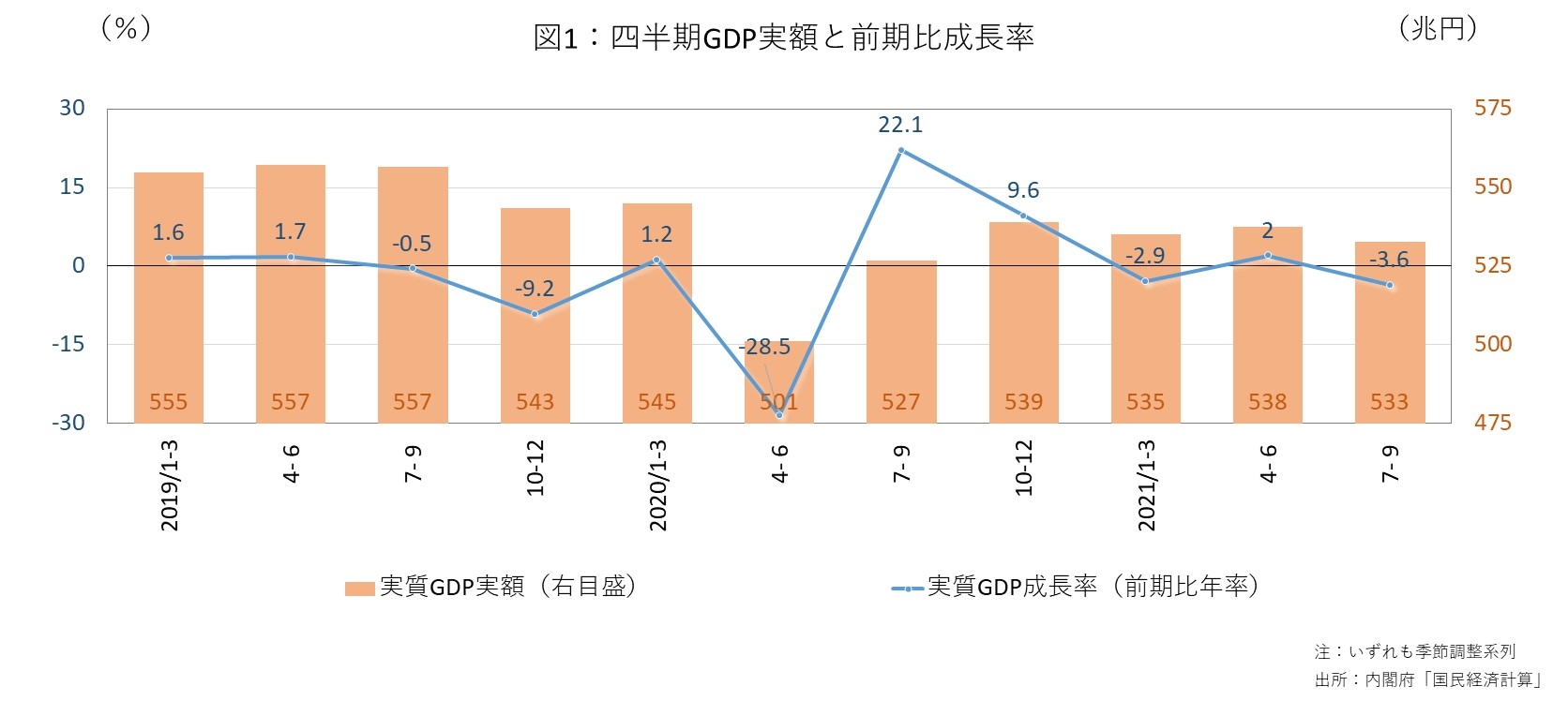

とりわけ夏の行楽シーズンに感染の拡大が進行するとともに多くの地域が緊急事態宣言の対象区域になったこともあって、2021年第3四半期は大きめのマイナス成長に陥った。GDPの水準もコロナ禍以前を下回ったままである(図1)。

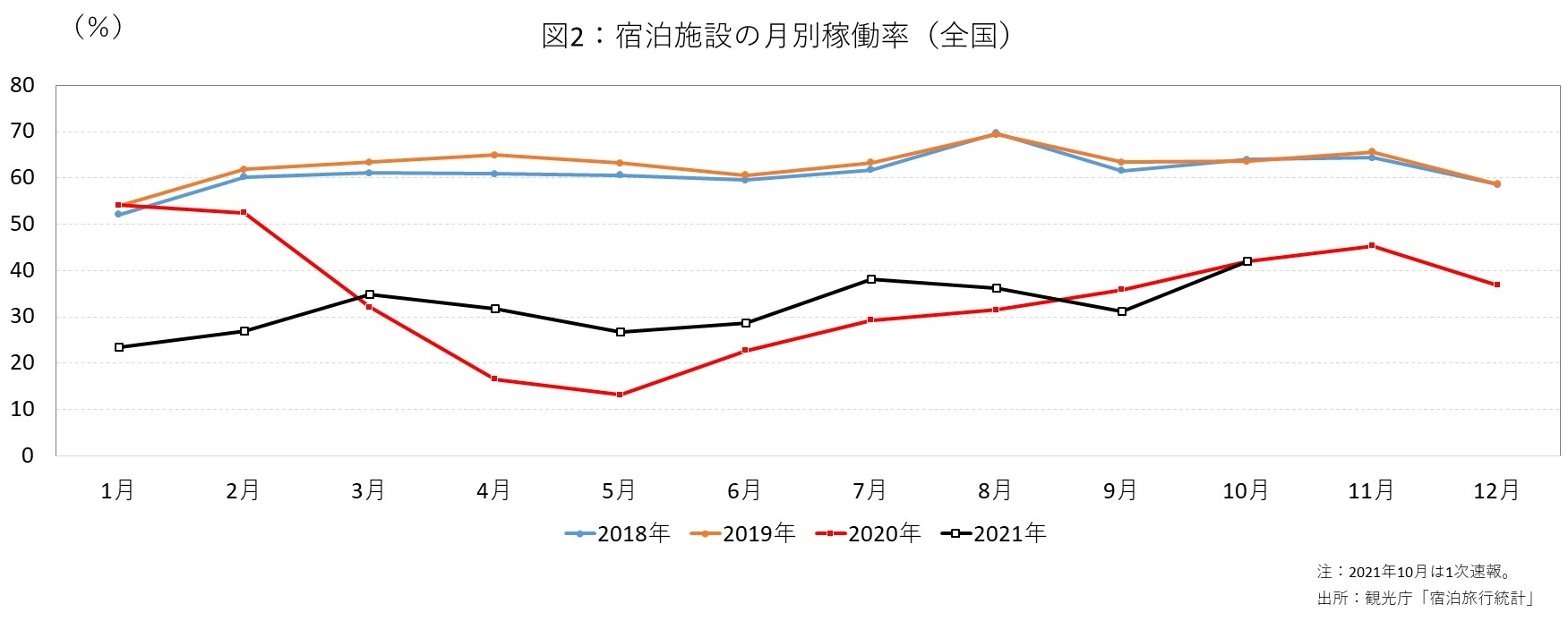

コロナ禍の直接的な影響を受けている対面型サービス産業の苦境は続いている。飲食業や旅行業の活動水準は2021年を通じて低調なまま推移している。宿泊施設の稼働率も、東京2020大会のあった7月、8月に持ち直したものの、9月には再び前年実績を割り込んだ(図2)。

コロナ禍の直接的な影響を受けている対面型サービス産業の苦境は続いている。飲食業や旅行業の活動水準は2021年を通じて低調なまま推移している。宿泊施設の稼働率も、東京2020大会のあった7月、8月に持ち直したものの、9月には再び前年実績を割り込んだ(図2)。

こうした状況下にあって、不動産市場においても商業施設やホテルに対する需要が弱い状況が継続しているといえる。

こうした状況下にあって、不動産市場においても商業施設やホテルに対する需要が弱い状況が継続しているといえる。

Ⅲ.住宅市場は底堅いがバブルではない

その一方、コロナ禍にあっても家計の雇用・所得環境の極端な悪化は避けられた。景気と一致性があると考えられる有効求人倍率は持ち直しに向かっており、景気に遅行するとされる完全失業率も既に頭打ちとなっている。景気に先行性があるとされる新規求人数も緩やかながら上昇基調にある(図3)。 このような状況の下、住宅に対する実需は損なわれていない。例えば、首都圏のマンション市場の動向を示す各種指標を確認すると、コロナ禍の悪影響が現れているとは言い難く、むしろ一貫して底堅い動きを見せている(図4)。

このような状況の下、住宅に対する実需は損なわれていない。例えば、首都圏のマンション市場の動向を示す各種指標を確認すると、コロナ禍の悪影響が現れているとは言い難く、むしろ一貫して底堅い動きを見せている(図4)。

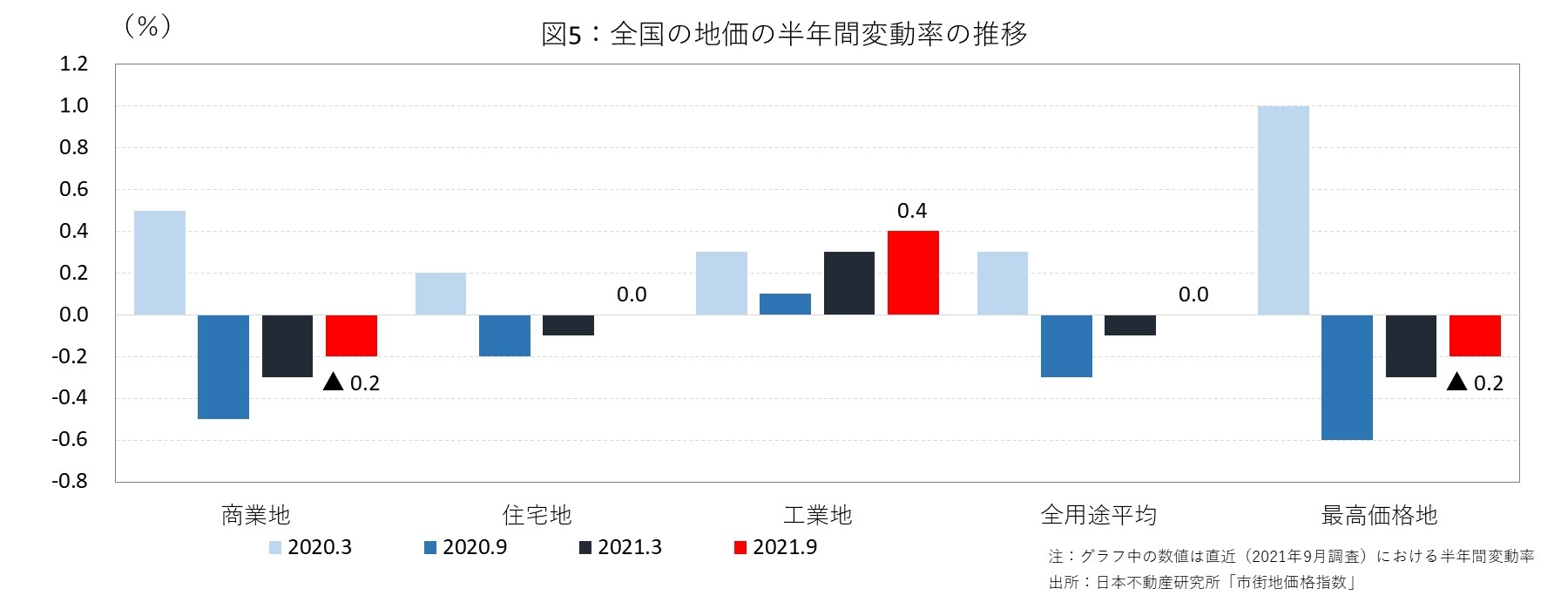

こうした住宅市場の底堅さは地価動向にも現れている。日本不動産研究所の「市街地価格指数」で全国の住宅地の半年間変動率を振り返ると(図5)、2020年9月調査で一旦マイナスに転じたものの、直近2021年9月調査では早くも横ばいに至った。

一時はコロナ禍が住宅市場の停滞を招き、住宅地の地価がつまずきを見せたものの、蓋を開けてみれば住宅市場への影響が軽微であったとの認識が広がるに至り、地価が下げ止まりに転じたものと解釈できる。

逆に、東京をはじめとする大都市圏のマンションがバブルなのではないか、と懸念する向きもあるが、筆者はそのような見方には賛成しかねる。

とりわけ東京2020大会の招致に絡んで、かつては「オリンピックを前に外国人が“爆買い”するから不動産価格が高騰する」「彼らはオリンピック前後に売り抜けようとするので、その時期にバブルが崩壊する」といった説がまことしやかに囁かれたが、それが単なる誇張に過ぎなかったことを指摘しておきたい。

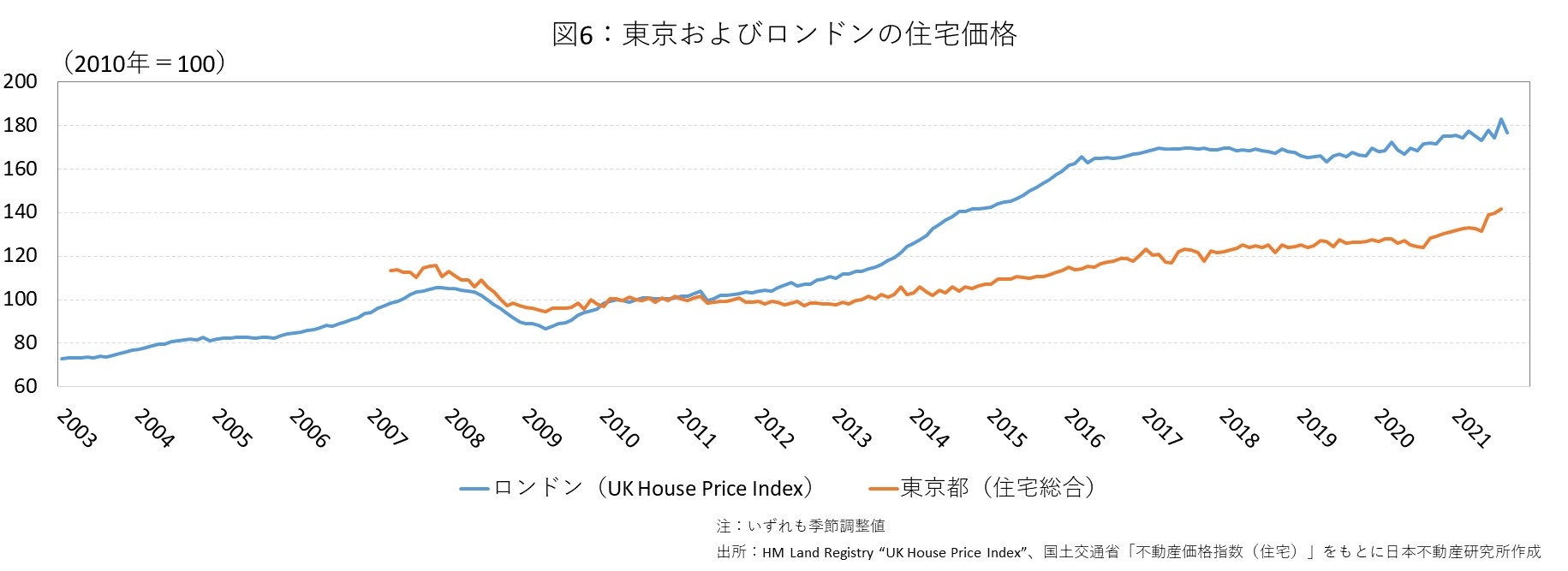

図6にはロンドンと東京の住宅価格の推移を示した。2012年のロンドン五輪は2005年に招致が決まった。

金融危機の前後に当たる2000年代の後半にロンドンの住宅価格が上下しているが、これは欧米における当時の典型的な住宅価格の趨勢であり、五輪の効果によってもたらされたものではない。

むしろロンドンが2012年の五輪開催以降に本格的な住宅価格の上昇を経験した、という点に着目すべきである。五輪招致に伴う都市機能の向上や更新が住宅価格、とりわけマンション価格の上昇要因になることはあっても、五輪が来るという単なる“イメージ”が人々の住宅取得意欲を積極化する訳ではない。

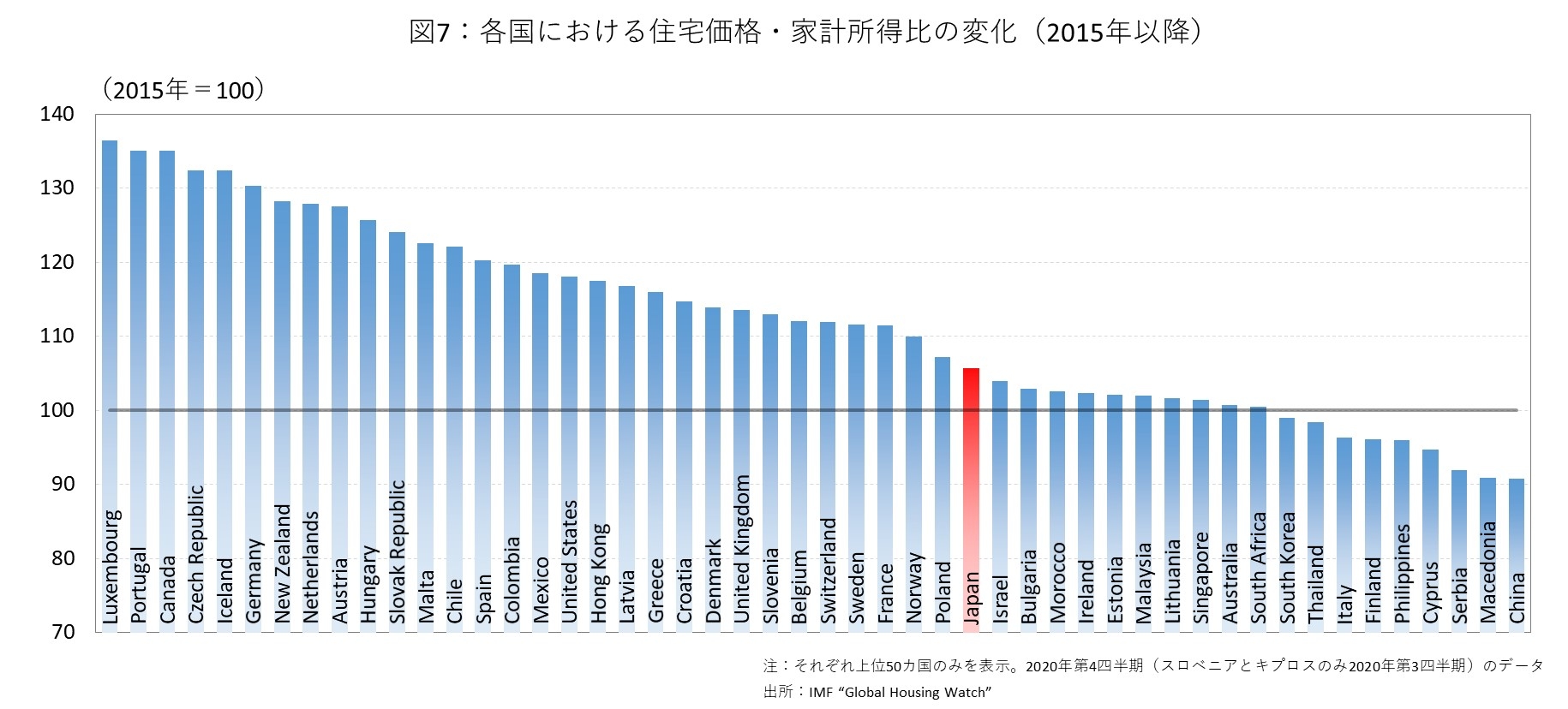

またここ数年来の日本の住宅価格が非常に速いペースで上昇している、と捉えられがちであるが、これも諸外国との比較において異常なものであるとは言い難い。

図6における2都市の比較がそれを物語っている。またIMFのデータによると、確かに日本においても直近5年間における住宅価格の上昇ペースが家計の所得よりも足早であったものの、諸外国と比べてその乖離は穏やかであった(図7)。

同様のことは住宅価格と住宅賃料との関係性でも示される。このような傍証を積み重ねれば、日本の住宅市場にバブル的な価格の歪みが生じていないと結論づけられよう。

なお、図5からは工業地の地価が上昇のペースを早めていることが読み取れる。これは物流施設に対する需要の高まりを背景としており、むしろコロナ禍が追い風になったものと解釈できる。その一方、商業地の地価のマイナス幅が徐々に縮小している様子も図5から観察できる。

上述のとおり、商業地に立地する飲食店やホテルに対する需要が低下したままの状態が続いているにもかかわらず、地価が下げ止まりに向かっていることをどう解釈すればよいだろうか。

Ⅳ.商業地地価の持ち直しとオフィス市場

商業地が下げ止まりに向かっていることは、マクロ経済に関する2つの側面から説明することができる。ひとつには、コロナ禍にあっても企業が前向きな業容拡大マインドを取り戻しつつある点である。

例えば日銀短観における生産・営業用設備DIを見ると、前者についてはプラス幅が縮小しており、すなわち企業にとって設備が余っている状態がほぼ解消したことを意味している。

また雇用人員DIはマイナス幅を拡大しており、すなわち人手不足を感じる企業の割合が高まっていることを示している(図8)。

これらはいずれも、企業が業容拡大に向けてマインドを好転させていることを表している。かかる状況の下では、企業の不動産に対する実需も好転しているものと考えられ、地価が底入れに転じつつあることと整合的である。

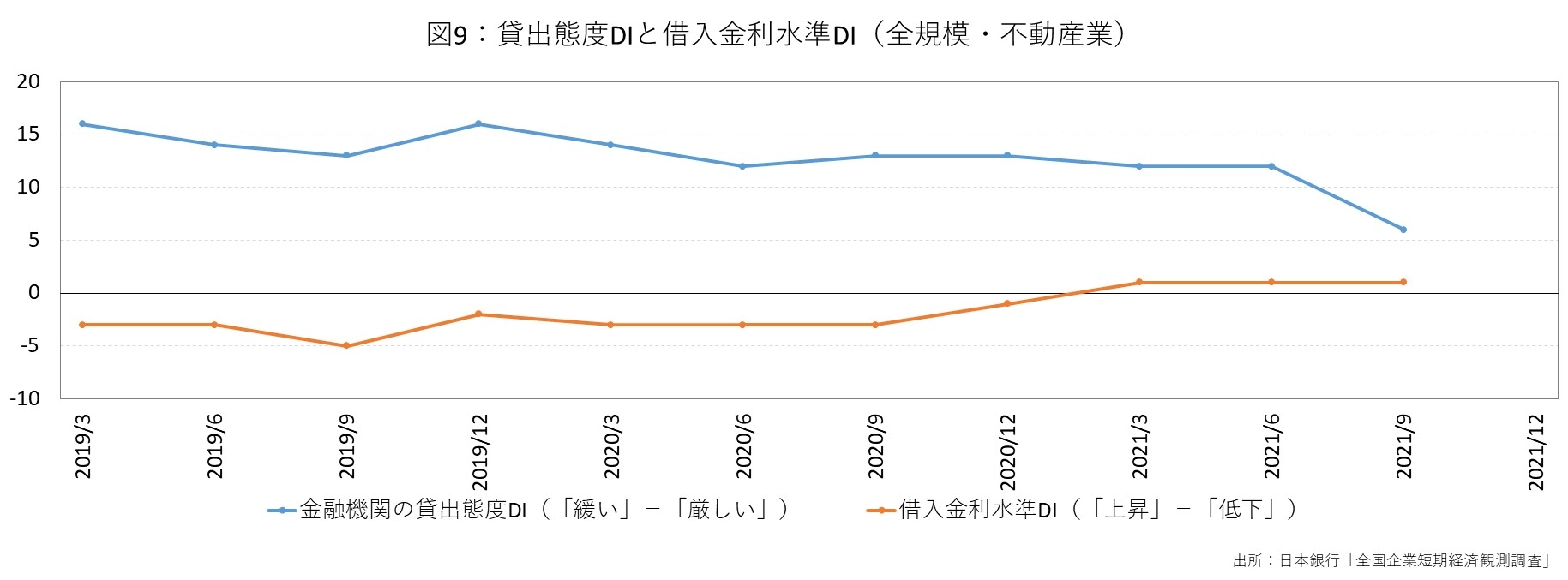

もうひとつの側面として、不動産を巡る資金環境が緩和的であることが挙げられる。再び日銀短観のデータを見ると、金融機関の貸出態度DIはプラス幅を維持しており、すなわち不動産業において金融機関の貸出態度が緩いと認識する企業が相対的に多いことを示している。

また借入金利DIはゼロ近傍の水準にあり、すなわち不動産業において借入金利が上昇したという認識は広がっていない(図9)。こうした金融環境は不動産投資家による物件取得意欲の高まりにつながっており、やはり商業地の地価が下げ止まりに向かっていることと整合的である。

日本不動産研究所「第45回不動産投資家調査R」(2021年10月)によると、今後新規投資を積極的に行うと認識する不動産投資市場関係者は回答者の9割以上を占めている。

さらには幅広いアセットクラスで期待利回りの低下が観察されており、例えば同調査の代表的な指標である「東京・丸の内、大手町地区」のAクラスビルの期待利回りは4年ぶりに低下して3.4%となった。ホテルや商業施設についても一部の地域で利回りの低下が観察された。

ただし商業地の地価に関連して、オフィス賃貸市場の動向には注意が必要である。とりわけ東京においては、コロナ禍以降足早にオフィス空室率が上昇している(図10)。全般的なマクロ経済の状況とオフィス賃貸市場の関係を示す経験則に照らしても、これまでの空室率の上昇は予想外のハイペースであった。

コロナ禍以降の平時の働き方としてテレワークが一定程度普及・定着するとの見方は強まっており、それを見越した企業によるオフィス空間の見直しの動きは今やオフィス賃貸市場を占う上で無視できない要因となっている。

オフィス賃貸市場に対する投資市場関係者の見方もこの1年で明確に弱気化した。例えば「不動産投資家調査R」によると、東京・丸の内、大手町地区におけるオフィス賃料は、コロナ禍以前の2019年10月調査時点では今後上昇するとの見通しがコンセンサスであったが、2020年10月調査では賃料上昇期待が剥落し、2021年10月調査では賃料が下落するとの見通しに変化した(図11)。

また日本不動産研究所は、「不動産投資家調査R」の特別アンケートとして、新型コロナウイルス感染症の影響が収束したと仮定した場合の各アセットの見通しを追跡している。これによると、調査の回を追うごとに、オフィス市場が短期間で反転回復するという見通しは後退し、反転回復までに長期間を要すると見越す投資家の割合が高まっている(図12)。

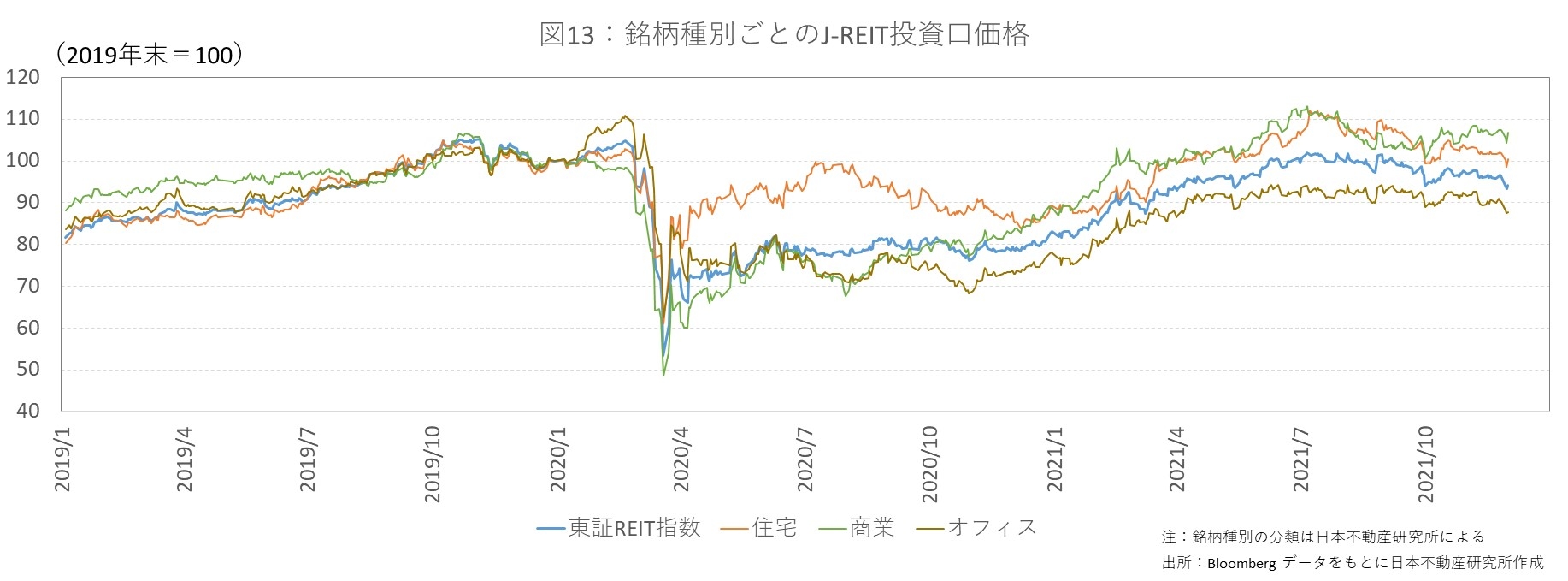

もとより、証券市場の関係者は早い段階からオフィス市場に対する警戒感を有していたとみられる。2020年3月にJ-REITが狼狽的に売られた後、賃貸住宅市場の底堅さが期待され、住宅系REITがいち早く回復した。

足下では商業系REITも回復し、コロナ禍以前の水準を取り戻している。これに対してオフィス系REITは2020年内の回復が立ち後れるとともに、2021年以降の伸びも弱かった。これまでにコロナ禍以前の水準を取り戻すに至っていない(図13)。

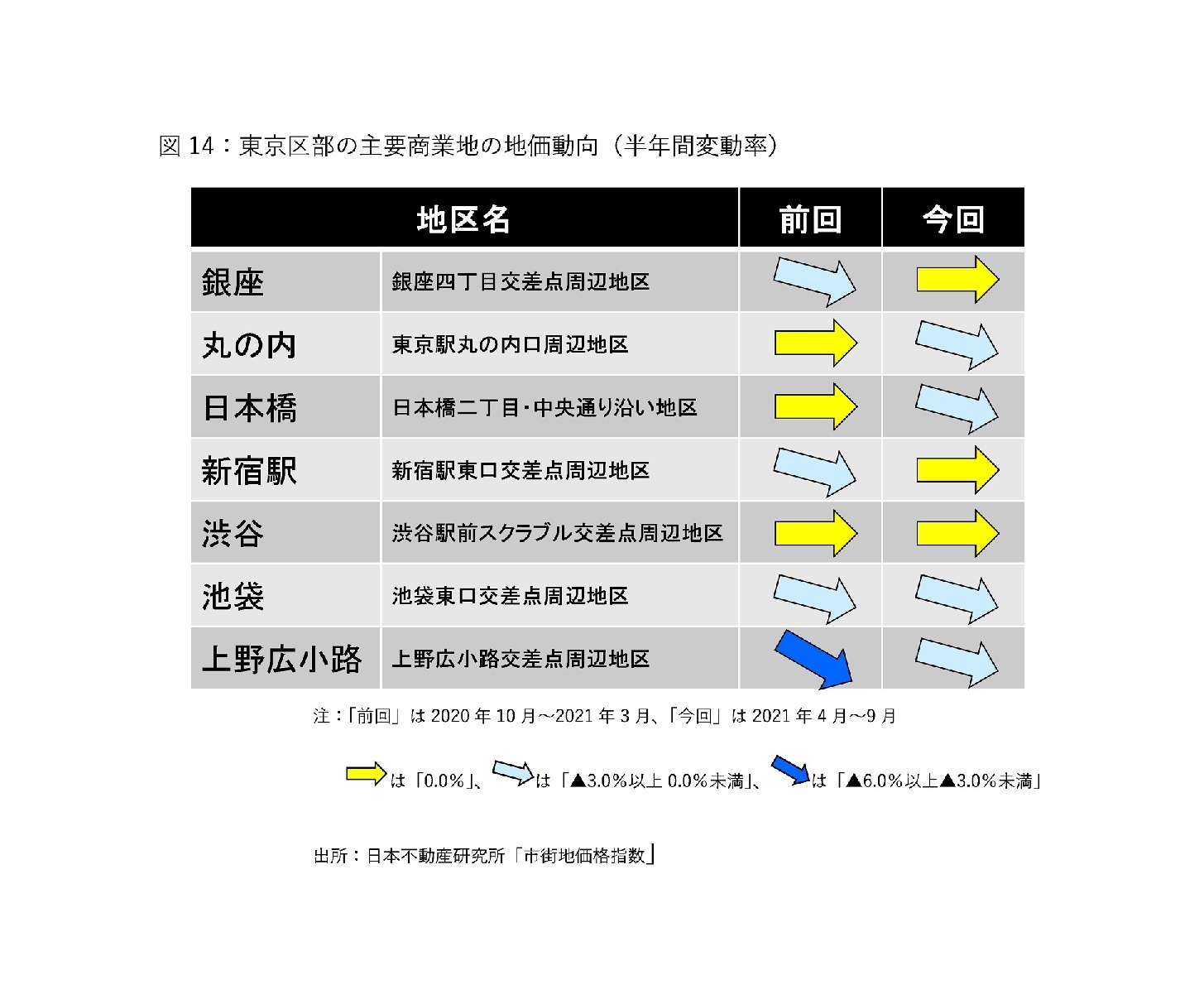

また商業地の地価動向にもオフィス賃貸市場に対する見通しの弱気化が表れている。再び「市街地価格指数」の結果を見ると、東京区部における主要商業地のうち、丸の内や日本橋といったオフィス街において、前回調査(2020年10月~2021年3月)の横ばいから、今回調査(2021年4月~9月)には下落に転じた。

これは、銀座や新宿において前回調査の下落から今回調査の横ばいに転じた動きと好対照をなしている(図14)。

Ⅴ.下振れリスクの大きい2022年の実体経済

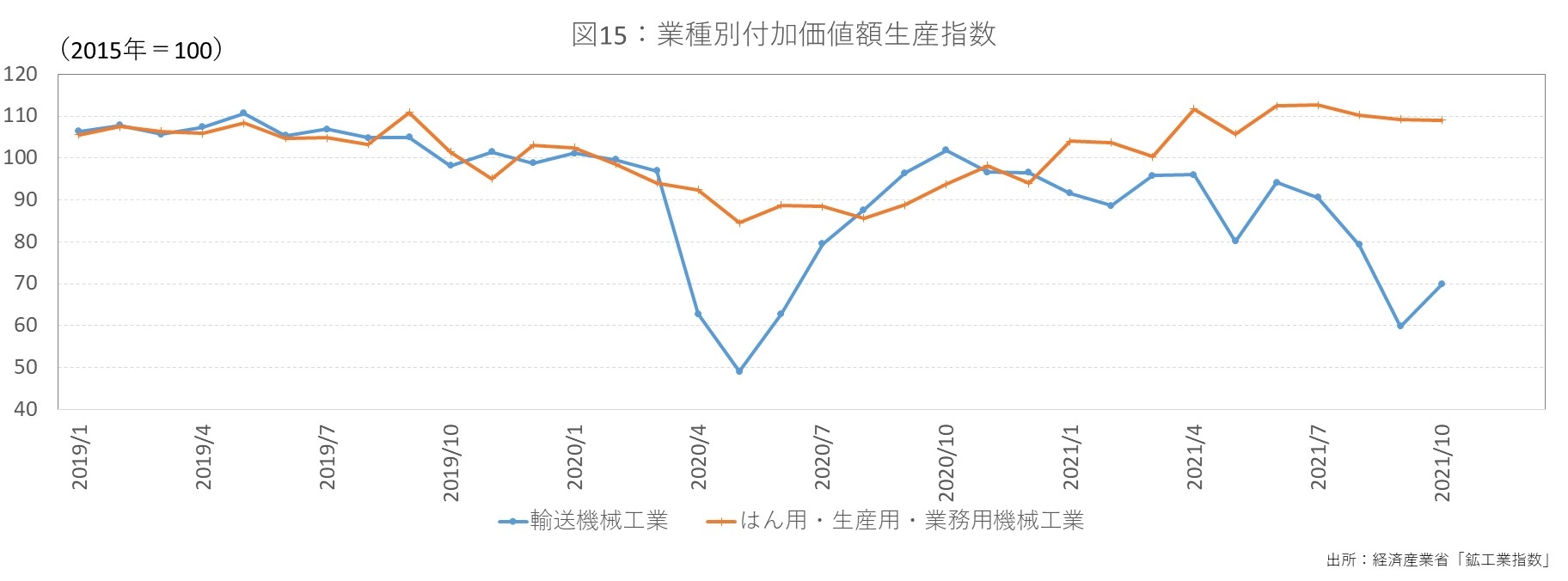

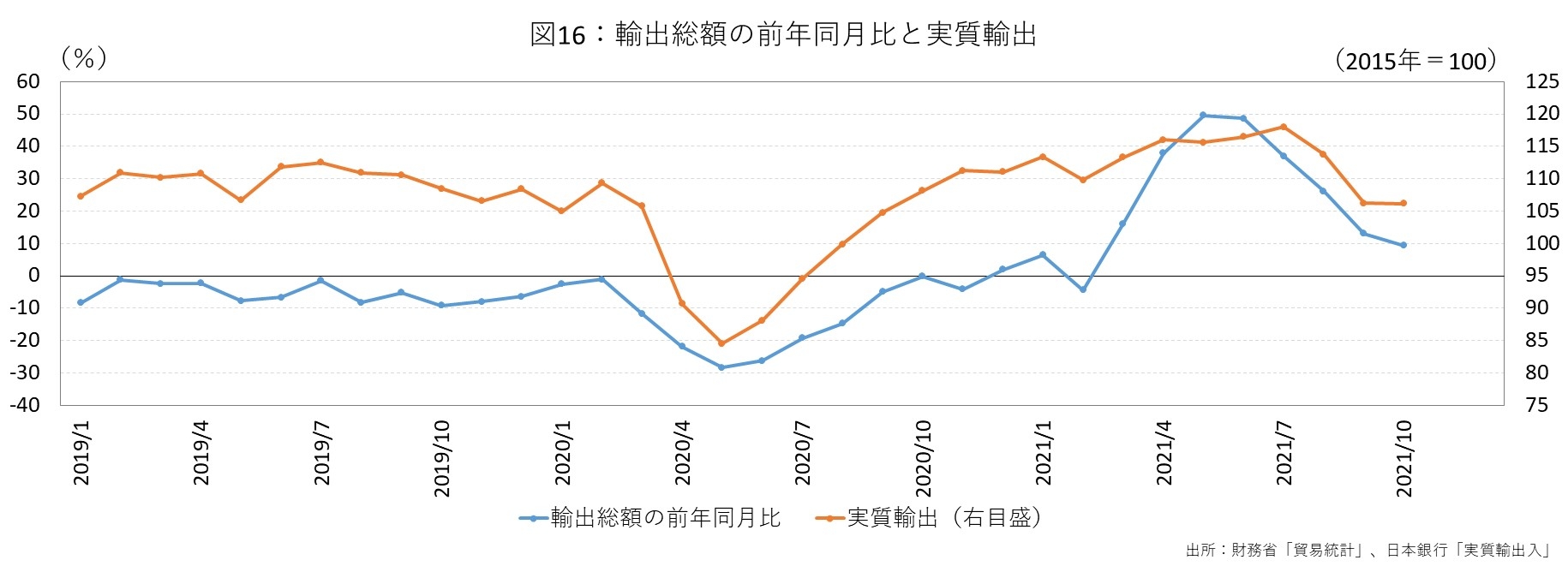

コロナ禍以降の景気回復過程を振り返ると、外需主導の製造業がその牽引役であったと総括できる。より仔細に見れば、2020年第2四半期に極めて厳しい状況に陥った輸送機械工業(自動車産業)が同年秋以降の挽回消費を追い風として足早に生産を回復した。

その後は世界的な半導体需要の高まりを受けて、半導体製造装置をはじめとする機械類の生産が強さを見せた(図15)。2020年後半以降は輸出も好転し、特に2021年前半は輸出金額で前年の落ち込みを挽回したのみならず、輸出の数量(実質輸出)の水準でも過去最高水準に至った(図16)。

しかし図15、図16が示すとおり、足下で生産や輸出は伸び悩んでいる。これは供給制約に起因している。

2021年初から半導体不足が生産の回復を阻害していると指摘されていたところ、とりわけ2021年夏以降、東南アジアでの新型コロナウイルス感染症の拡大によって日本企業のサプライチェーンに支障を来し、企業の想定以上に生産活動の足を引っ張った。ひときわ影響が大きかったのが輸送機械工業であり、その苦悩が図17に示されている。

製造工業生産予測指数における「実現率」は前月調査における当月見込みと調査月における前月実績との比である。2021年10月調査における実現率が大きく落ち込んだということは、すなわち9月調査時点における同月の生産見込みが大幅に未達となったことを意味している。

同様に「予測修正率」は前月調査における翌月見込みと調査月における当月見込みの比である。9月調査における予測修正率が大幅なマイナスであったということは、8月に見込んだ9月の生産が9月時点ではもはや実現できなくなった状況を示している。いずれも2021年9月に日本の輸送機械工業に想定以上の下押し圧力が掛かったことを物語っている。

図17に示されたとおり、その後11月の調査では実現率と予測修正率はマイナス幅を縮小している。

また本稿執筆時点では11月上中旬の輸出が再び前年同月比ベースでの伸びを加速していることが判明している。供給制約が製造業の足かせとなる状況は徐々に解消されているといえる。とはいえ日本の製造業が収益性の低下に直面していることもまた事実である。

一般に円安が日本の輸出競争力を高めるとされる中、現にコロナ禍以降円安(名目実効為替レートの低下)が進んでいる。しかしながら輸出物価や産出物価の上昇に比べて輸入物価や投入物価の上昇が著しく、それらの比(交易条件)は悪化している(図18)。

日本の景気の回復には製造業の復調が不可欠であると考えられる。このように製造業を取り巻く状況が不安な状況の中では、日本の景気の下振れリスクが高いものと警戒すべきである。

前述のとおり、現在のところ企業が深刻に業容拡大意欲を失った様子は見られないが、景気の下振れリスクが顕在化するとなれば不動産の実需の回復を後ろ倒しすることになろう。

なお消費の回復が景気を牽引することに期待する声もあろうが、過度な期待を抱くことは適切ではない。その理由を3点指摘したい。第1に巣ごもり需要を追い風に好調さを見せた食品スーパーやドラッグストアについては既に伸びしろが乏しいこと。

第2に同じく巣ごもり需要の受け皿となった家電や家具は耐久消費財であるがゆえに需要が一巡すれば頭打ちに向かうこと。第3に対面型サービス産業はキャパシティの制約があるために挽回消費による押し上げ効果が限定的であること、である。

結局、海外経済の復調によって日本の輸出産業に対する需要が高まり、製造業の好調さが日本の景気を牽引する、という経路が作用するか否かが今後の日本の景気を占う本質的な鍵である。

Ⅵ.2022年も緩和的な金融環境が継続する

実体経済の行く末にやや不安が残る一方、不動産市場は2022年も引き続き緩和的な金融環境の恩恵を受けることであろう。確かに米国をはじめとする主要国は金融緩和の縮小に向かっており、それがスムーズに金融・資本市場に織り込まれるかが注目されている。

しかしながら日本については金融緩和の縮小に向かう動機は乏しく、不動産市場に悪影響をもたらすような金融環境の変化が生じる確率はほぼゼロとみて差し支えない。

国際商品市況の高騰を受け、我が国でも2021年を通じて企業物価の上昇が進んだ。しかし日本企業は需要者に価格転嫁することに極めて慎重であり、消費者物価は横ばい圏内の動きに終始している。

物価目標に到達するためには経済主体の予想インフレ率が高まることが重要であると考えられているところ、これまでに予想インフレ率が高まった様子もみられない(図19)。したがって現在の日銀の政策を枠組みと前提とする限りにおいて、2022年も緩和的な金融政策が繰り広げられることを前提として差し支えない。

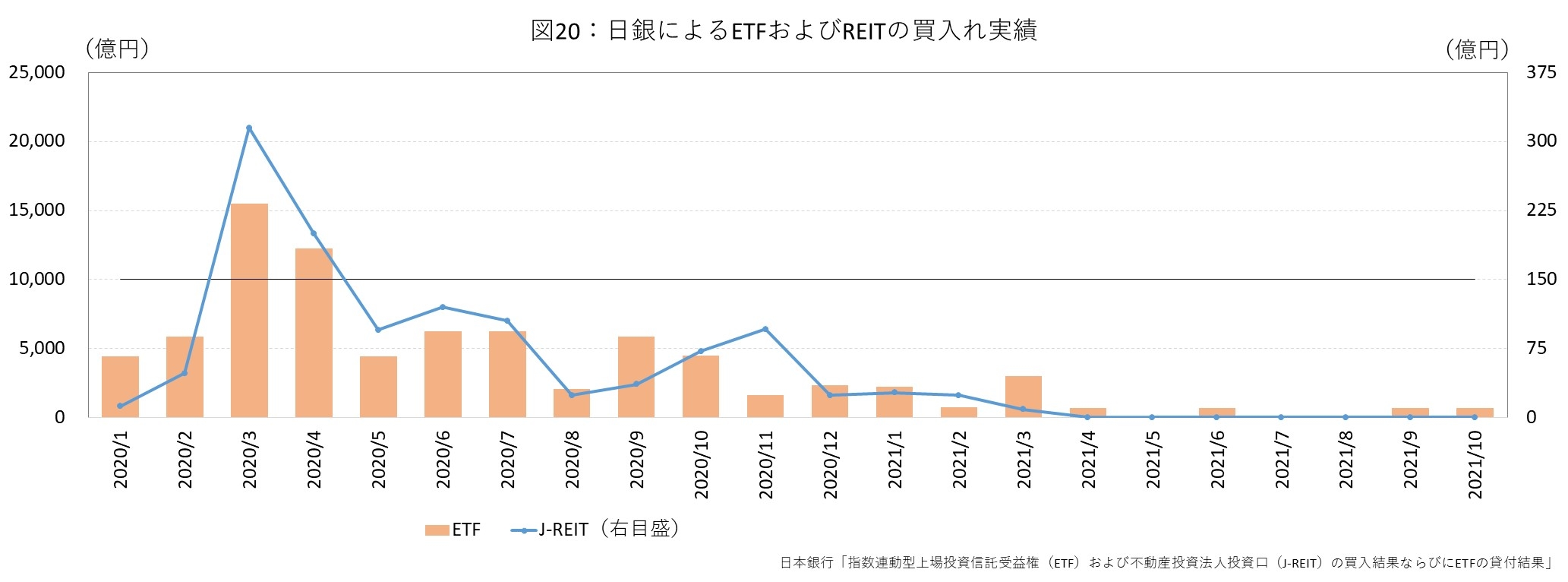

また日銀が市場介入の“余力”を残していることも安心材料である。2020年3月の日銀政策決定会合において、ETFとJ-REITの買入れペースの上限が2倍に引き上げられ、それぞれ12兆円、1,800億円が年間の買入額の上限となった。

ところが2021年を通じて日銀による市場介入は低調であり、1月から11月までの累計でETFを8,734億円、J-REITを60億円買い入れたに過ぎない(図20)。

同様に日銀による長期国債の買入れも低調である。2018年以降、日銀は長期国債の保有残高の増加額が年間約80兆円となるよう買入れを行うものとしてきたが、その後2020年4月の政策決定会合でこの上限を撤廃してより積極的に買入れを行うよう政策変更を行った。

しかし実際には従前の買入れ上限にすら未達であり、2021年10月までの1年間の保有残高増加額は17.9兆円に留まった。

万が一、金融・資本市場が混乱しかねない状況や、長期金利が急騰しかねない状況となれば、日銀は大規模な市場介入でこれを阻止するものと期待される。

上述のとおり、不動産市場を巡る実体経済の状況については下振れリスクが否めない。しかしながら、今後も緩和的な金融環境が続く下で、不動産市況に一層の調整圧力がかかるにしてもその度合いは穏当なものに留まるであろう。むしろ実体経済の改善の歩みが確かなものとなるに従って、不動産市場は底入れの様相を一層強めてゆく可能性が高い。

作成:一般財団法人日本不動産研究所

(注)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

企業不動産に関するお悩み・ご相談はこちらから