住宅ローンがある人は知っておきたい「iDeCo」や「ふるさと納税」それぞれの注意点(前編)

2023年07月05日

住宅購入をきっかけにあらためてライフプランを見直す人も多いと思いますが、その中で節税に関心を持つ人も少なくないと思います。そして、「節税」と聞いて多くの人が思い浮かべるのが「iDeCo(イデコ)」や「ふるさと納税」ではないでしょうか。

ところが、住宅ローンがある人は注意が必要です。なぜなら住宅ローン控除を受けている場合、iDeCoやふるさと納税によって住宅ローン控除のメリットが減ってしまう可能性があるからです。

そこで前編(本編)では「iDeCo」や「ふるさと納税」とはどのようなものかについて、後編(次編)ではシミュレーションも交えながら「iDeCo」や「ふるさと納税」それぞれの併用について、注意点を解説します。

住宅ローン控除とは

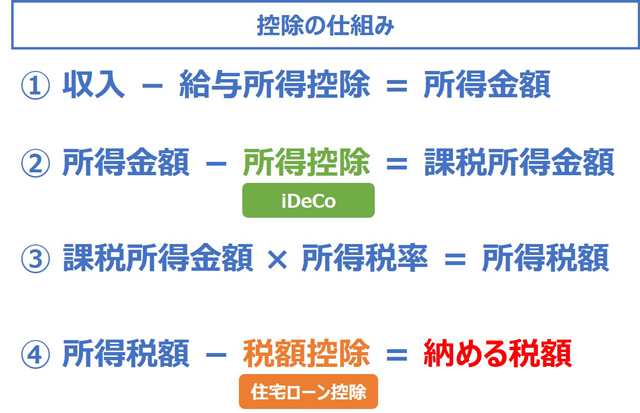

住宅ローン控除とは、住宅ローンを組んでマイホームを新築・取得した場合に、一定要件のもとで年末時点の住宅ローン残高の0.7%が所得税(および一部、翌年の住民税)から最大13年間(※1)控除される制度です。

住宅ローン控除は税額控除であるため、本来納めるべき税額からそのまま差し引くことができます。また所得税から控除しきれない場合は住民税からも控除することができますが、住民税から控除できる金額は課税所得金額の5%(最高97,500円)(※2)が上限となります。

※1 2021年12月以前に住宅ローン控除が適用されている場合は控除率1%、控除期間10年間(13年間)

※2 2014年4月から2021年12月までに居住した場合は課税所得金額の7%(最高136,500円)

iDeCo(イデコ)とは

iDeCo(イデコ)とは個人型確定拠出年金の愛称で、老後資金形成のために個人で積み立てができる制度です。iDeCoにはさまざまな税制優遇が設けられており、そのうちのひとつが積み立てる掛金が全額所得控除になるということです。

拠出できる掛金の上限は就労状況によって異なりますが、仮に毎月2万円の掛金を拠出した場合、24万円が所得控除の対象となり、所得税、住民税が軽減されます。このとき、住宅ローン控除と異なるのは、iDeCoは「税額控除」ではなく、「所得控除」である点です。つまり、税額から24万円が差し引かれるのではなく、課税所得金額を算出する前の所得金額から差し引かれるのです。

図表1:控除の仕組み

ふるさと納税とは

ふるさと納税とは、通常は自分が住む自治体に納める税金を、居住地以外の自治体を自分の意思で選んで納税できる制度です。「納税」という名前が付いていますが、実際には自治体への寄付にあたります。ふるさと納税ではその寄付額のうち原則として2,000円を除いた全額が、所得税および住民税から控除されます。

ただし注意が必要なのは、ふるさと納税は決して節税にはならないということです。本来自分が住む自治体に納めるべき税金を別の自治体に寄付するだけであり、2,000円は必ず自己負担になるため、税負担が減るわけではありません。

それなのにふるさと納税が節税になるかのように言われるのは、ふるさと納税をした自治体から地元特産品などの返礼品がもらえるからです。2,000円の負担と返礼品の価値を比較するとお得になる場合があるというのが実際のところです。

iDeCoで積み立てるお金は、繰り上げ返済に充てられないことに注意!

住宅ローン控除とiDeCoは併用できますが、その際には注意点があります。それは一旦拠出した掛金は原則60歳まで引き出せないことです。つまりiDeCoで積み立てるお金は基本的に住宅ローンの繰り上げ返済には充てられません。したがってiDeCoで所得控除を受けるのか、それともその掛金相当額を現金で積み立てて、繰り上げ返済で利息負担を軽減するのかも比較検討すべきポイントです。

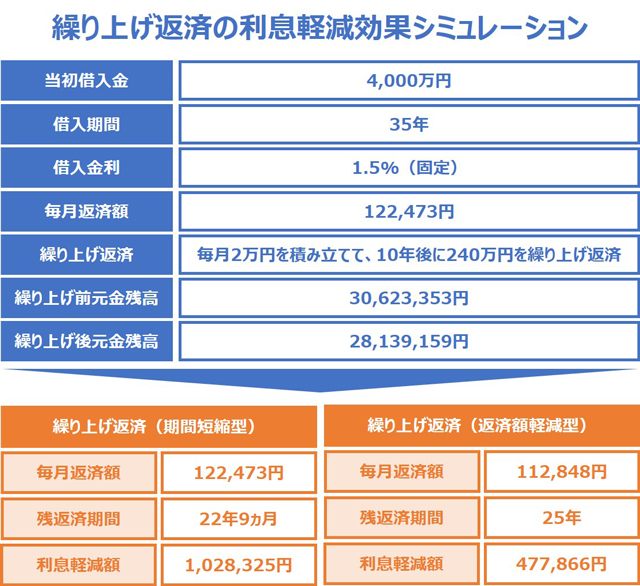

それでは以下のケースで繰り上げ返済による利息軽減効果を試算してみましょう。

図表2:繰上げ返済の利息軽減効果シミュレーション

繰り上げ返済は「期間短縮型」を選ぶか、それとも「返済額軽減型」を選ぶかで、利息軽減額は大きく違いますが、上記のケースにおいて期間短縮型であれば100万円超の利息負担を軽減することができます。一方で毎月2万円をiDeCoで積み立てた場合、前掲のシミュレーションでは年収700万円(所得税率20%)のケースでも1年あたりの税軽減効果は72,000円なので、10年間で合計72万円です。

もっとも繰り上げ返済の利息軽減効果は適用金利によって変わりますし、iDeCoには掛金が所得控除になるほかに運用益が非課税になるといったメリットもあるので、単純に比較することはできませんが、iDeCoと繰り上げ返済のどちらを選ぶかはよく考えた方がよさそうです。

まとめ

住宅ローン控除を受けている人がiDeCoの利用を検討する際には、手元資金をiDeCoで積み立てるべきか、現金として積み立てて繰り上げ返済を行うべきかを比較して考える必要があることをお分かりいただけたでしょうか。また、ふるさと納税に節税効果はありません。

そのほか、iDeCoによって税額自体が少なくなると、住宅ローン控除で控除しきれなくなる可能性もありますので(後編で詳述)、税負担の軽減効果を確認したうえで、どのように組み合わせるのがよいかを考えていきましょう。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン