会計・税・鑑定

セールアンドリースバック取引にかかる税務について(第1回)

本記事は、2025年1月現在の制度(新リース会計基準の適用開始前)に基づいて作成しております。

法人によるセールアンドリースバック取引は近年非常に高まっている傾向にあります。保有資産を売却しますが、売却後も引き続き賃貸して使用することが出来るため、資金調達や資金活用が可能になる不動産活用の手法として、注目されています。

売却後も引き続き使用するため、引越等も不要なことから例え資金繰りの為であったとしても周囲に気付かれることなく資金調達できることも良さの一つです。

また、売却検討する対象として、遊休資産や寮だけでなく継続使用中の本社ビル等についても検討対象にすることが出来るので、幅広く戦略的に検討することが可能となります。

なお、2024年9月13日に、企業会計基準委員会(ASBJ)より、現行のリース会計基準の改正案である「新リース会計基準」が公表されました。新リース会計基準は2027年4月1日以降に開始される事業年度より適用されますが、2024年12月に公表された令和7年度の税制改正大綱によれば、税務処理についての基本的な考え方には概ね変更はありません。新リース会計基準の開始に向け、本記事により現行制度の理解を深めていただき、新基準適用の準備とその比較にお役立てください。

Ⅰ.概要

ⅰ.セールアンドリースバックの仕組み

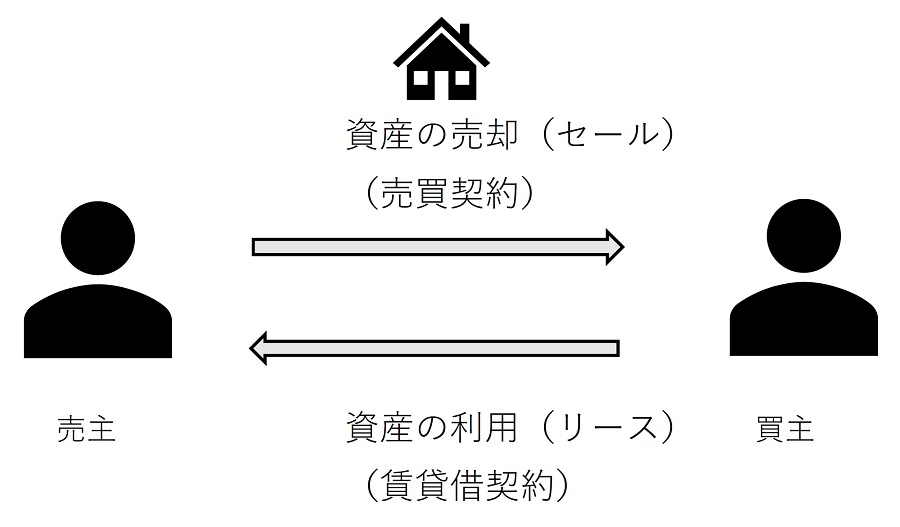

セールアンドリースバックとは、所有して使用している資産(土地、建物、器具備品等)を売却(セール)して、その後、当該売却資産についてリース契約を締結(リース)し、引き続き、該当資産の使用を続ける取引をいい、資産を使用しながら資金調達、資金活用が可能となるしくみをいいます。

ⅱ.セールアンドリースバックのメリット・デメリット

セールアンドリースバックを行った場合のメリット・デメリットについて、まずは一覧で確認したいと思います。

| メリット | デメリット |

|---|---|

| ①資金の有効活用 | ①賃料コストの発生 |

| ②キャッシュフローの改善 | ②改修、建替えが制限される |

| ③管理事務の簡略化・費用削減 | |

| ④借入枠の余剰確保 | |

| ⑤売却損益の計上 | |

| ⑥在宅勤務の普及によるオフィスの余剰防止 | |

| ⑦資産が継続して使用可能 |

メリット

- ① 資金の有効活用

所有している資産を売却するので、売却代金が手元に入る。借入等に縛られない自由な現金となるので、成長戦略等や設備の拡充等に資金を充てることが出来るようになります。 - ② キャッシュフローの改善

売却代金により手許現金が潤沢となり、キャッシュフローが安定する。会計上黒字でも、手元に現金が無くなると資金繰りが困難になって企業の存続が危うくなることもありますので、キャッシュフローが安定することは大きなメリットと考えらます。 - ③ 管理事務の簡略化・費用削減

資産を所有していると発生する固有の管理事務や管理コストを削減することが可能です。 例えば、税金や保険料、修繕費用等の管理コストや減価償却費の計上が不要になり、それに伴う管理事務が簡素化できると考えられます。 - ④ 借入枠の余剰確保

セールアンドリースバックで得た売却代金は、使用用途が決まっているわけではありませんので、既存の借入金の返済に充てることも可能となります。

既存の借入金を返済すると金利負担が軽減されるのもありますが、借入枠に余剰が出来ますので、新たな借入や将来の借入枠を確保しておくことが可能となります。 - ⑤ 売却損益の計上

所有していた資産を売却する為、売却損益を計上することが出来ます。

法人が黒字の場合には、大きな売却損を計上、逆に法人が赤字の場合には、大きな売却益を計上するなど、財務諸表への大きなインパクトの反映が可能となります。 - ⑥ 在宅勤務の普及によるオフィスの余剰防止

ペーパーレス化の推進や新型コロナウイルスの感染拡大により一気に在宅勤務が進みオフィスの効率化を図り、ウィズコロナ、アフターコロナでも在宅勤務を継続しようとする企業が増えてきています。

そうなると、オフィスに勤務する従業員は大幅に削減され大量にワークスペースが余ることになってしまう為、所有している不動産を売却し、必要な広さに絞った賃貸を行うことで余剰防止が可能となります。 - ⑦ 資産を継続して使用可能

資産を売却するその日に使用の為の賃貸借契約を締結することになる為、期間を空けることなく使用を継続することが可能となり、また、引越し関連の費用も発生しません。

デメリット

- ① 賃料コストの発生

自社所有であった場合には、発生しなかった賃料が発生するため、毎月のキャッシュフローを見込む必要が出てきます。 - ② 改修・建替えが制限される

資産の所有者でなく賃借人となるため、自由な改修・建替えは制限され、新たな所有者の意向を確認しその中で改修・建替えする事となります。

ⅲ.使用例(法人保有の不動産をセールアンドリースバック行った場合)

2021年において、(株)電通グループは電通本社ビルについてセールアンドリースバック取引を実施し、11年間のリースバック契約を締結したことが話題となりました。その翌年の2022年においては、㈱西武ホールディングス(HD)が、シンガポール政府系ファンドとの間で、その保有するホテルなどのレジャー施設について、総額1471億円に及ぶ大規模な固定資産譲渡契約を締結したことで、約800億円の売却益を実現しました。当該レジャー施設について、譲渡後は、運営業務やマネジメント業務の受託に移行したものや、リースバックを活用して今後も運営を行っていくものなど、引き続き関与を行っているものの、同HDが資産の売却によりアセットライトな経営へと方針転換をおこなったことが見て取れます。新型コロナウイルス感染症の影響も受けていると考えられますが、近年においては、大企業においても経営方針の転換にリースバックを活用されております。

Ⅱ.セールアンドリースバック取引と種類

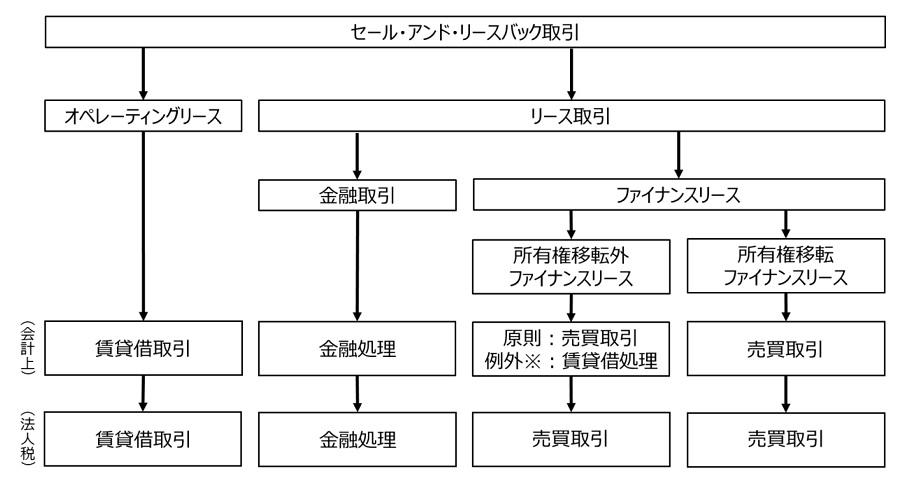

セールアンドリースバック取引については、様々な取引がある中で、その契約内容によって、それぞれ会計上、税務上の取り扱いが異なってきます。セールアンドリースバック取引とは、売買契約プラス賃貸借契約ですので、賃貸借契約については、通常のリース取引の判定で種類を分け、リース取引の会計処理及び税務処理を行うこととなります。

ⅰ.ファイナンスリース

ファイナンスリースは売買処理となり、リース物件が借り手の貸借対照表に計上されます。

所有権移転ファイナンスリースに該当すると、借り手に所有権が移転するため、リース会社からローンを組んで購入したような処理となります。リース資産の取得価額は、リース期間中に支払うべきリース料総額及び付随費用となり、リース料の支払い時にはリース料は経費とはならずリース料のうち利息相当額のみ経費となります。

所有権が移転していますので、経済的耐用年数により減価償却費の計上を行い、減価償却費が経費となります。

また、所有権移転外ファイナンスリースに該当した場合には、原則的には所有権移転ファイナンスリースと同様の会計処理を行います。ですが、減価償却方法は経済的耐用年数ではなく、リース期間にわたって定額法により計算することになります。

簡便的な処理方法として、①リース料総額を資産計上する方法が認められており、こちらを採用するとリース料支払い時に利息計上をする必要がありません。②利息の計上を定額で行う方法も認められています。

更に、中小企業や重要性が乏しい場合には、会計上では賃貸借処理を行うことも認められています。

ⅱ.オペレーティングリース

オペレーティングリース取引は、賃貸借処理となり、リース物件は借り手の貸借対照表に計上されず、貸し手の貸借対照表に計上されたままとなり、借り手はリース料支払い時に支払った金額が経費となり損益計算書に計上されるのみとなり、シンプルな処理となります。

ⅲ.金融取引

経済的実態が金融取引と認められる取引は、リース会社から金銭の貸付を受けたものとして取り扱われます。

実質的に金融取引に該当するかどうかは取引の当事者間の関係や背景、リース資産の内容から総合的に判断されます。

また、下記の取引は、金融取引として取り扱われないことが明記されています。

- ①新品の場合

- a 一括購入した方が事務の効率化が図れる場合

- b 輸入機器のように通関事務などに専門知識が必要なもの

- c 借手が購入した方が安くなるもの

- ②中古品の場合

管理事務の省力化等のために行う場合

税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com

企業不動産に関するお悩み・ご相談はこちらから