会計・税・鑑定

セールアンドリースバック取引にかかる税務について(第2回)

本記事は、2025年1月現在の制度(新リース会計基準の適用開始前)に基づいて作成しております。

「リース取引」とは、特定の資産の所有者である貸手が当該資産の借手に対して、リース期間にわたり使用する権利を与え、借手は使用料(リース料)を貸手に支払う取引をいいます。

Ⅰ.判定

ⅰ.会計上のファイナンスリース

(Ⅰ)ファイナンスリースの判定

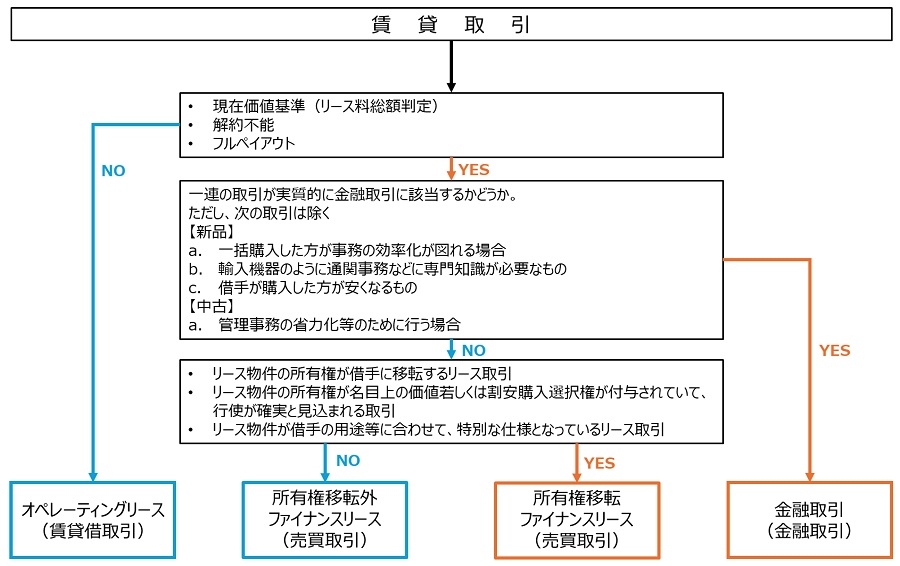

ファイナンスリース取引とは、次のいずれも満たすリース取引をいい、これらの事項を十分に考慮し、その経済的実質に基づいて判定します。

- リース契約に基づくリース期間の中途において、契約を解除することができないリース取引又はこれに準ずるリース取引(解約不能リース取引)

- 借手が使用する物件からもたらされる経済的利益を享受することが出来て、使用に伴って発生するコストを実質的に負担することとなるリース取引(フルペイアウトのリース取引)

解約不能かどうかの判断は、契約書の形式上は解約可能であるとしても、解約に際して相当の違約金を支払うことになっている等の理由から事実上の解約不能と認められるリース取引については、解約不能のリース取引に準ずる取引と考えられます。(一例として、解約時に未経過リース期間分のリース料の概ね全額を違約金として支払うこととなっているリース取引)

経済的利益を享受するかどうかは、自己所有だった場合に得られると期待される例えば賃料等を受け取ることが出来る事、コストを実質的に負担するかどうかは、取得価額相当額や維持管理費等、陳腐化によるリスク等のコスト負担の事となります。

また、経済的実質については、以下の基準によりファイナンスリース取引と判定します。

| ◆現在価値基準 | ||||

| リース期間中におけるリース料総額の現在価値 | ≧ | リース物件を現金購入すると仮定した場合の合理的見積額の概ね90% | ||

| ◆経済的耐用年数基準 | ||||

| 解約不能のリース期間 | ≧ | リース物件の経済的耐用年数の概ね75% | ||

(Ⅱ)所有権移転ファイナンスリースと所有権移転外ファイナンスリースの判定

上記(Ⅰ)において、ファイナンスリース取引と判定されたリース取引のうち、次のいずれかに該当する場合には、所有権移転ファイナンスリースに該当するものとなり、該当しないファイナンスリース取引は所有権移転外ファイナンスリース取引に該当することになります。

- リース契約上、リース期間終了後又はリース期間の中途で、リース物件の所有権が借手に移転することとされているリース取引・・・(イ)

- リース契約上、借手に対して、リース期間終了後又はリース期間の中途で名目価額又はその行使時点のリース物件の価額に比して著しく有利な価額で買い取る権利(割安購入選択権)が与えられており、その行使が確実に予想されるリース取引・・・(ロ)

- リース物件が借手の用途等に合わせて、特別の仕様により制作又は建設されたものであって、当該リース物件の返還後、貸手が第三者に再びリース又は売却することが困難であるため、その使用可能期間を通じて借手によってのみ使用されることが明らかなリース取引・・・(ハ)

ⅱ.オペレーティングリース

リース取引のうち、ファイナンスリース取引以外のリース取引をいいます。

ⅲ.不動産にかかるリース取引

土地、建物等の不動産のリース取引(契約上、賃貸借となっているものも含む。)についても、上記と同様に、ファイナンスリース取引に該当するか、オペレーティングリースに該当するかを判定することになります。ただし、土地については、上記ⅰ.(Ⅱ)の所有権移転取引の(イ)又は(ロ)のいずれかに該当する場合を除き、オペレーティングリース取引に該当するものと考えられます。

土地と建物等を一括したリース取引(契約上、建物賃貸借契約とされているものも含む。)は、上記ⅰ.(Ⅰ)に記載している経済的実質判定基準の現在価値基準の判定において、原則として、リース料総額を合理的な方法で土地に係る部分と建物等に係る部分に分割した上で行うこととなります。

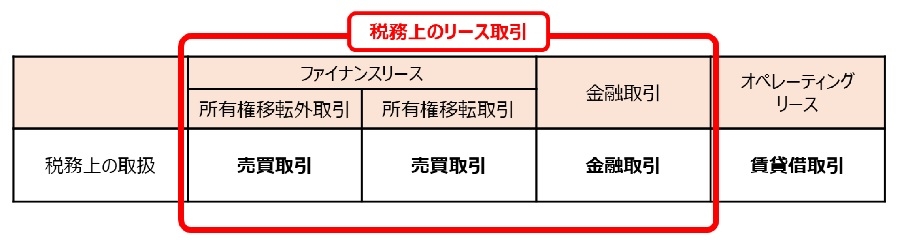

ⅳ.税務上のリース取引判定

(Ⅰ)法人税法上のリース取引

資産の賃貸借のうち、次の要件の全てを満たすものをいいます。

- リース契約に基づくリース期間の中途において、契約を解除することができないリース取引又はこれに準ずるリース取引(解約不能リース取引)

- 借手が使用する物件からもたらされる経済的利益を享受することが出来て、使用に伴って発生するコストを実質的に負担することとなるリース取引(フルペイアウトのリース取引)

補足として、それぞれの基準については、会計上とほとんど同様ですが、税務独自の判断基準もありますので、以下に記載します。

(イ)解約不能リース取引

解約不能リース取引に準ずるリース取引には、下記の取引が例示されています。

- 解約時に未経過期間に対応するリース料の額の合計額の概ね全額(原則として100分の90以上)を支払うこととされているもの。会計上は、「概ね全額」としか述べていません。

- 賃貸借期間中の解約の条項として、賃貸借資産を更新するための契約で、より性能の高い機種又は同一の機種の賃貸を受ける場合には、解約金を要しないこと等が付されているもの。

(ロ)フルペイアウトの判断基準

- リース期間において、賃借人が支払うリース料の合計額がその資産の取得のために通常要する価額の概ね90%相当額を超える場合には、リース資産の使用に伴って生ずる費用を実質的に負担すべきこととされているものに該当します。

- リース資産を買い取る権利(購入選択権)が与えられているリース取引で行使が確実であると認められる場合には、購入選択権の行使価額を加算して90%の判定を行うこととなります。

- 税務上は、リース会計基準でいう「経済的耐用年数基準」(リース期間がリース資産の経済的耐用年数の概ね 75%以上)はありません。

(Ⅱ)金融取引

賃貸借取引において、経済的実態が金融取引と認められるかどうかを総合的に判断することとなります(第1回レポートⅡ.ⅲ.参照)。

(Ⅲ)資産の賃貸借から除かれるものの範囲

土地の賃貸借取引のうち、次に掲げるものは、法人税法上のリース取引の範囲から除かれます。

(イ)法人税法施行令第138条《借地権の設定等により地価が著しく低下する場合の土地等の帳簿価額の一部の損金算入》の規定の適用があるもの

(ロ)次に掲げる要件(これらに準ずるものを含みます。)のいずれにも該当しないもの

- 賃貸借期間の終了時又は中途において、その土地が無償又は名目的な対価でその賃借人に譲渡されるものであること。

- 賃貸借期間の終了時又は中途において、その土地を著しく有利な価額で買い取る権利がその賃借人に与えられているものであること。

(Ⅳ)セールアンドリースバックを行った場合の法人税の取扱い

法人が法人税法上のリース取引によるセールアンドリースバック取引を行った場合において、その資産の種類、その売買及び賃貸に至るまでの事情などに照らし、これら一連の取引が実質的に金銭の貸借であると認められるときは、法人税法上、その売買はなかったものとされ、かつ、その譲受人(賃貸人)からその譲渡人(賃借人)に対する金銭の貸付けがあったものとされます。

税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com

企業不動産に関するお悩み・ご相談はこちらから