マーケット

日系不動産ファンド最新動向(2024年度上期)

~金利上昇下でも活発な売買が継続 さらなる価格上昇を予想する声も~

活発な売買が継続している国内事業用不動産市場。2024年の投資額は4.7兆円(CBRE調べ)と10年ぶりの高水準に達しています。

先進国で出色の好調さを維持している国内不動産市場に対する海外投資家からの評価は高く、足元では、米系ファンドによる4,000億円規模の都内大型複合施設の取得事例も明らかになっています。

しかしながら、国内事業用不動産市場における最大の「買い手」であり、「主役」と言える存在は、やはりJ-REITをはじめとする日系不動産ファンド勢であることは論を待ちません。日系不動産ファンドの投資行動は、国内不動産市場の需給や価格の動向を大きく左右します。とりわけ資金力が豊富で実績も十分である有力ファンドの投資戦略は、国内マーケットの今後を占う先行指標として参考とすべき点も多いと考えられます。

国内市場に最も精通していると見られる日系不動産ファンド勢は、足元のマーケットをどのように捉えているのでしょうか。

本稿では、金融市場の最新動向を把握した上で、主要プレーヤー約40社の取引事例に基づいた集計・分析を通じて、日系不動産ファンドの最新のトレンドと今後の見通しについて考察します。

【サマリー】

- 国内でも「金利ある世界」が到来したが、今のところ国内不動産市場は堅調。しかし、金利先高観を背景に、東証REIT指数はやや軟調な推移を余儀なくされており、足元におけるJ-REITの取引は、ポートフォリオの質の向上を目的とした資産の入替が中心となっている。

- 国内事業用不動産市場は直近で4.7兆円規模(取得額ベース)。うち3/4を国内投資家勢が占める。ただ、足元では外資勢の積極姿勢も鮮明となってきており、今後は取得競争がさらに激しくなる可能性がある。

- 証券化対象不動産の市場規模は約60兆円(資産総額ベース)。J-REITや私募REITが牽引する形で、ここ数年は年2兆円前後の買い越しが継続している。

- 主要プレーヤー約40社の取引事例分析からも、日系不動産ファンドの買い越しが継続していることが確認された。アセット別では、「住宅」と「ホテル」の取得が目立つ。また、「オフィス」と「住宅」については、築浅物件を選好している傾向が鮮明で、保有資産の若返りを目的とした資産入替が多いと推察される結果も得られた。

- 国内不動産市場の見通しと注目点は以下の3点。①国内不動産市場は好調で価格はさらに上昇する可能性がある、②外資系ファンドによるJ-REITへのTOBは低迷相場を脱する「起爆剤」になる可能性がある、③成長が続く私募REIT市場においては、今後、資金調達と物件取得の両面でさらに競争が激しくなる可能性がある。

Ⅰ.金融市場の動向

ⅰ.金利動向

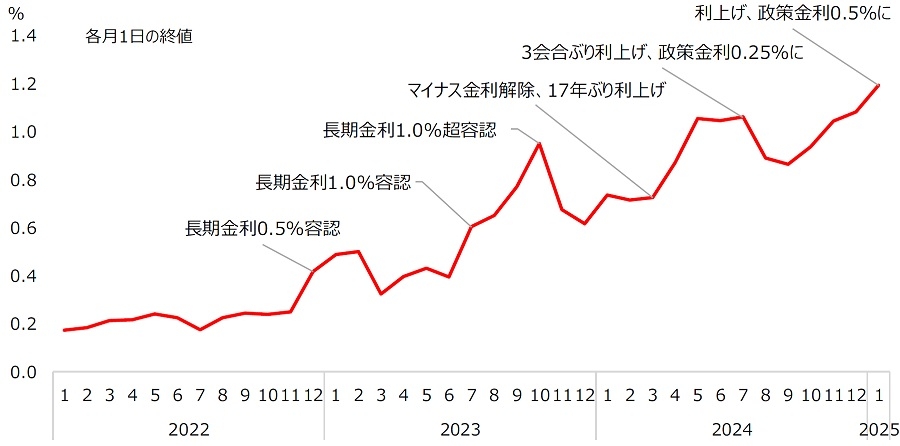

2024年は、国内の金融政策が大きな転換点を迎えた歴史的な一年となりました。日銀は、2024年3月に「マイナス金利政策」を解除し、17年ぶりとなる利上げに踏み切りました。

図表1は、国内の長期金利(10年国債金利)の推移です。

出所:財務省公表資料等より当社作成

出所:財務省公表資料等より当社作成グラフが示す通り、2024年7月には政策金利を0.25%とする追加利上げを実施し、「金利ある世界」に足を踏み入れました。2025年1月には、さらに25bpの追加利上げに踏み切り、政策金利は2008年以来となる0.5%の水準に達しています。

それでも米欧と比べると、なお低金利の状態にあり、現時点の国内不動産市場では、金利上昇による目立った負の影響は顕在化していません。

しかし、日銀は「中立金利1まではまだ相応の距離がある」との趣旨を表明しており、そのペースや水準はともかくとして、今後も金利は上昇していくことが予想されます。今後の見通しについては改めて後述しますが、不動産市場に大きな影響を及ぼす金利の動向については引き続き注視していく必要があります。

1景気を熱しも冷ましもない、つまり「緩和」でも「引き締め」でもない政策金利の水準を指す。類似する用語として「自然利子率」があるが、中立金利は、この自然利子率に予想物価上昇率を加えたもの。

ⅱ.東証REIT指数と東証株価指数(TOPIX)の動向

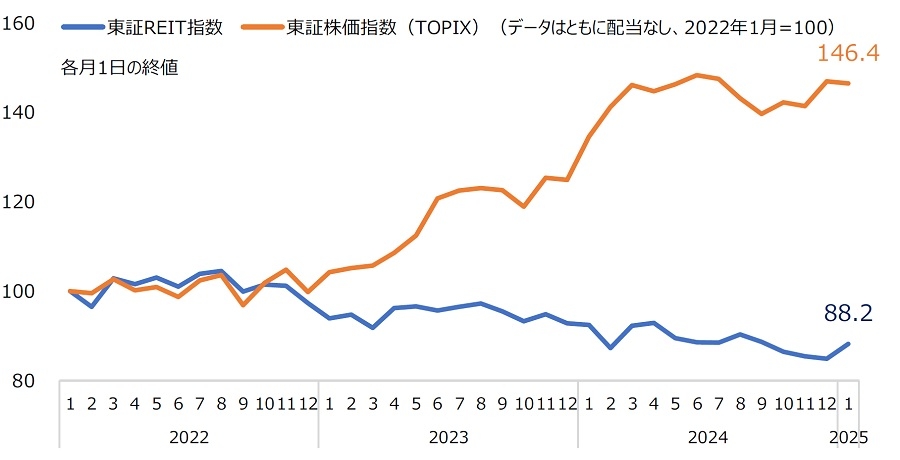

金利上昇に弱いとされる金融商品の一つにJ-REITが挙げられます。図表2は、J-REITの代表的な指数である東証REIT指数2と東証株価指数(TOPIX)3の推移です。2022年1月=100としてグラフ化しています。

出所:日本取引所グループ公表資料等より当社作成

出所:日本取引所グループ公表資料等より当社作成金利上昇は一般企業にも「逆風」であるはずですが、TOPIX(株価)は高値圏で推移しています。一方、東証REIT指数(投資口価格)は軟調です。図表1と合わせて眺めれば、REITが低迷している主要因は「金利の先高観」であることが明らかです。

ただ、REITの収益の源泉である不動産賃貸市況は好調である上、借入金の固定金利比率は90%弱(全銘柄の中央値ベース)に上るとされることから、足元の状況は「売られ過ぎ」(投資家が金利上昇リスクを過剰に織り込み過ぎ)との指摘も少なくありません。いずれにせよ、投資口価格は軟調に推移しており、REIT各社が物件取得のための公募増資に踏み切りづらい環境を強いられているのは事実です。ポートフォリオの質の向上を目的とした資産入替の取引は活発ですが、J-REIT本来の「外部成長」に基づく市場拡大を考える上では、投資口価格の早期回復が待たれる状況と言えます。

2J-REIT全銘柄を対象とした時価総額加重平均型の指数。2003年3月末の時価総額を1000として指数化したもので、東証が算出している。

3東京証券取引所に上場する銘柄を対象として算出・公表されている株価指数。日経平均株価と並ぶ日本の代表的な株価指標。1968年1月4日を基準日として当時の時価総額を100として算出している。

Ⅱ.国内不動産投資市場と証券化対象不動産市場の動向

ⅰ.国内不動産投資市場の動向

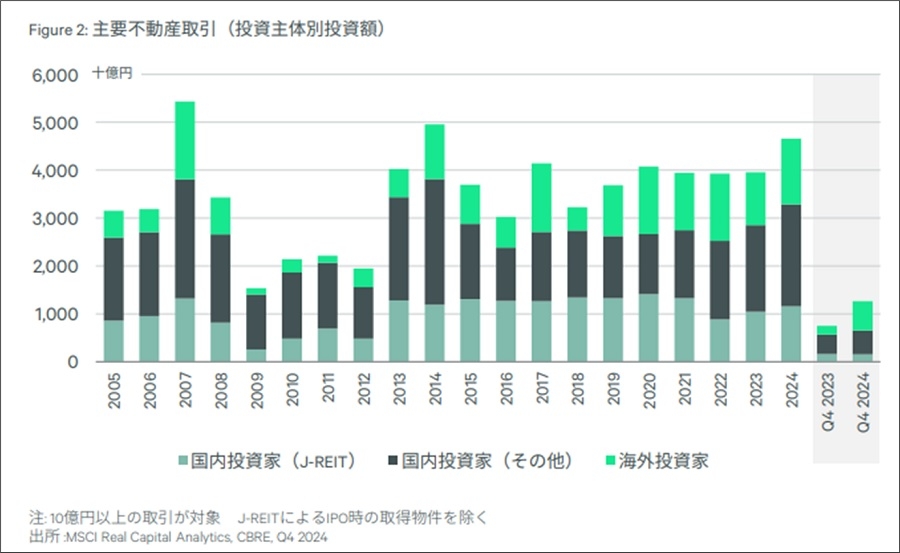

冒頭でも触れた通り、国内不動産市場は堅調に推移しています。図表3は、国内不動産取得金額の推移です。2024年は約4.7兆円と前年から大きく伸長しています。

出所:CBRE「ジャパンインベストメントマーケットビュー2024年第4四半期」より転載

出所:CBRE「ジャパンインベストメントマーケットビュー2024年第4四半期」より転載投資主体別の割合では、J-REITを含む国内投資家勢が3/4程度を占めています。国内投資家勢の取得は、高水準であった2023年をさらに上回る水準となっています。直近の1~2年は、本国における金利上昇や不動産市況の低迷を背景に、欧米系ファンド勢の投資意欲がやや停滞していたことから、J-REITをはじめとする日系不動産ファンドの他、デベロッパーや国内一般事業法人らに代表される国内投資家勢にとっては、比較的取得しやすい環境であったことも窺えるデータです。しかし、冒頭で記載した通り、足元では米系ファンドによる超大型取得事例も明らかになっており、外資勢が攻勢に転じる兆しが鮮明となっています。特に好立地の魅力的な物件については、今後は取得競争がさらに激化する可能性があります。詳細は後述しますが、こうした見通しも相俟って、国内の不動産価格のさらなる上昇を予測する投資家も多くなってきています。

金利上昇局面にありながらも、なお高い評価を得ている国内不動産市場の底堅さが改めて確認されると同時に、日系不動産ファンドをはじめとする国内投資家勢にとっては、適切な売買時期を探る検討等、よりきめ細かな投資戦略の立案と実行が求められる時期に差し掛かっているとも言えるのではないでしょうか。

ⅱ.証券化対象不動産市場の動向

では、日系不動産ファンドの主戦場と言える証券化対象不動産市場の動向はどうでしょうか。

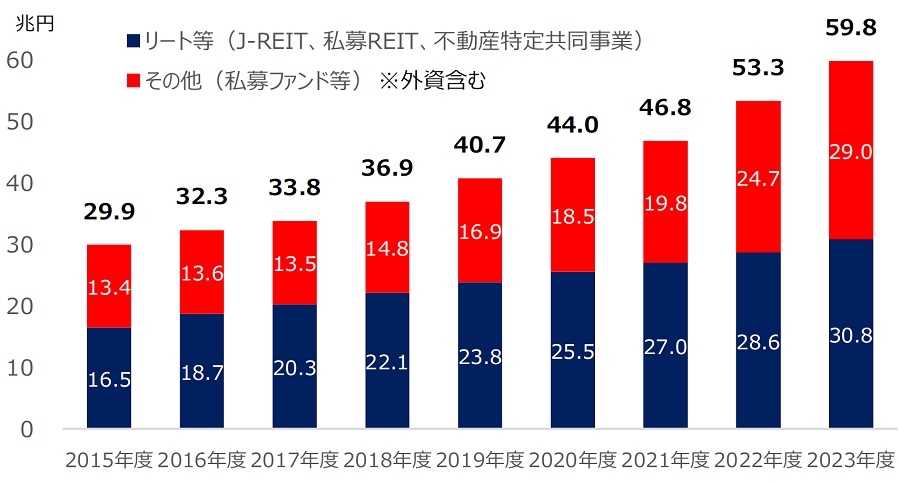

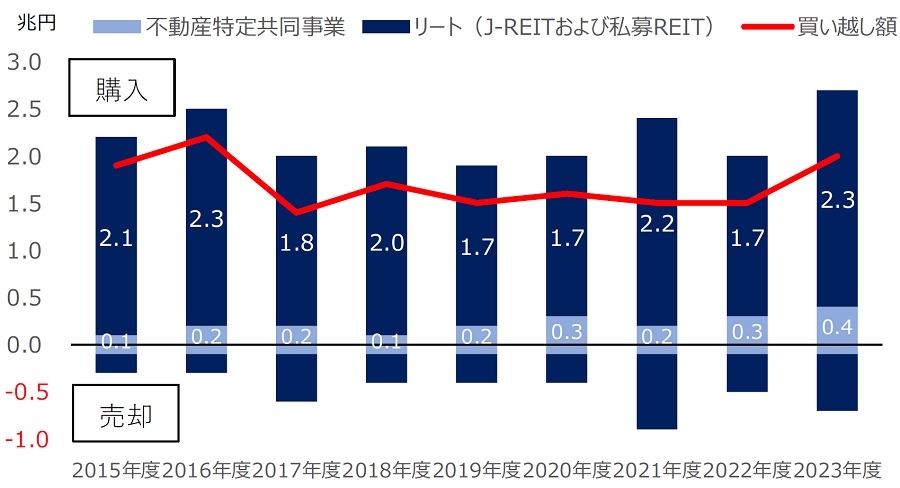

図表4は、証券化対象となった不動産の資産総額の推移、図表5は、その年別の売買実績の推移です。

出所:国土交通省「不動産証券化の実態調査」より当社作成

出所:国土交通省「不動産証券化の実態調査」より当社作成 出所:国土交通省「不動産証券化の実態調査」より当社作成

出所:国土交通省「不動産証券化の実態調査」より当社作成図表4からは、市場の拡大傾向が読み取れます。足元では、「リート等」だけで30兆円規模、「その他(私募ファンド等)」と合算では約60兆円規模まで拡大しています。図表5からは、運用期限の定めがない投資法人スキーム(REIT)が牽引する形で、年2兆円前後の「買い越し」が継続していることが確認できます。国内不動産売買市場の需給バランスや価格の安定に果たす日系不動産ファンドの役割の大きさも改めて窺い知れるデータと言えます。

Ⅲ.日系不動産ファンド(主要プレーヤー)の売買動向

ⅰ.購入と売却の案件数の推移

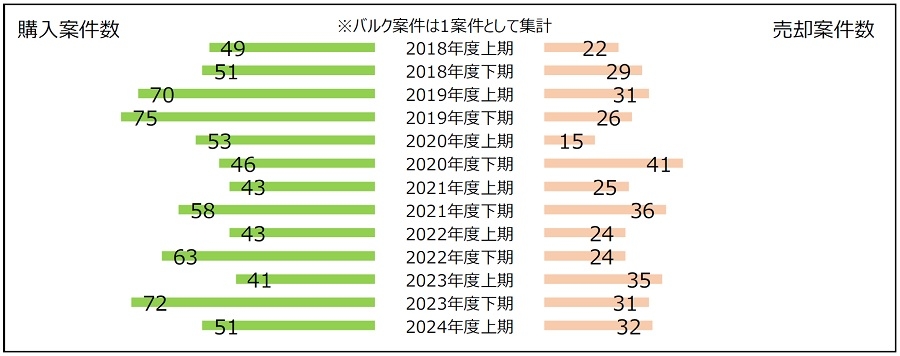

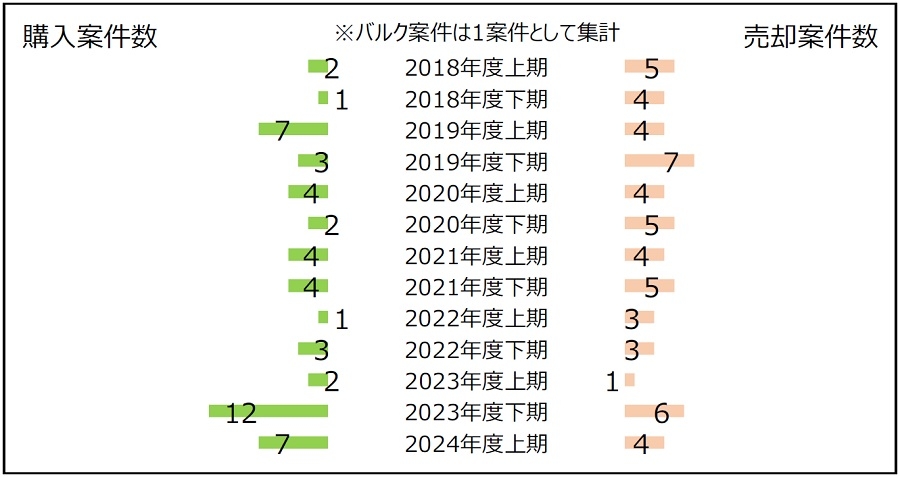

本章では、2018年度上期以降を対象期間とした日系不動産ファンド(資産運用会社)が関わった取引事例に基づく考察を行います。J-REITや私募REIT、私募ファンドの各スキームを通じて、国内不動産に豊富な投資実績を有すると判断された日系不動産ファンドの約40社を主要プレーヤーと定義してベンチマークし、その主要プレーヤー約40社による取引事例を集計、分析することで日系不動産ファンド全体の傾向をより具体的に探ります4。

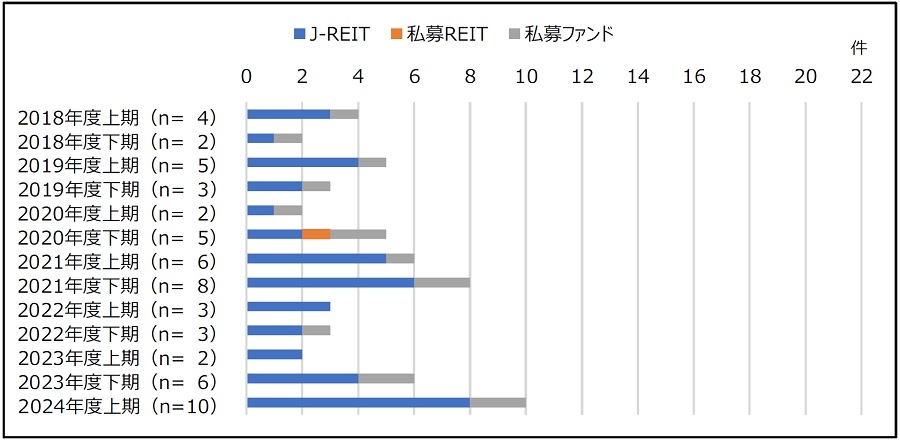

図表6は、その主要プレーヤー約40社による半期毎の購入案件数と売却案件数の推移をグラフ化したものです。

出所:当社調べ、以下同

出所:当社調べ、以下同本稿対象の主要プレーヤーに限ってみても、前掲の図表5が示す通り、「買い越し」が継続している実態が明確な傾向として表れています。

なお、マーケットの方向感をより鮮明に映し出すため、敢えてバルク取引5も1案件として集計していますが、実際に売買対象となった物件の数は、グラフで示している案件数を大きく上回ります(例:2024年度上期は購入案件数51だが、実際に取引対象となった購入物件数は把握されただけでも約100に上る)。いずれにせよ、主要プレーヤーの投資意欲は引き続き旺盛です。

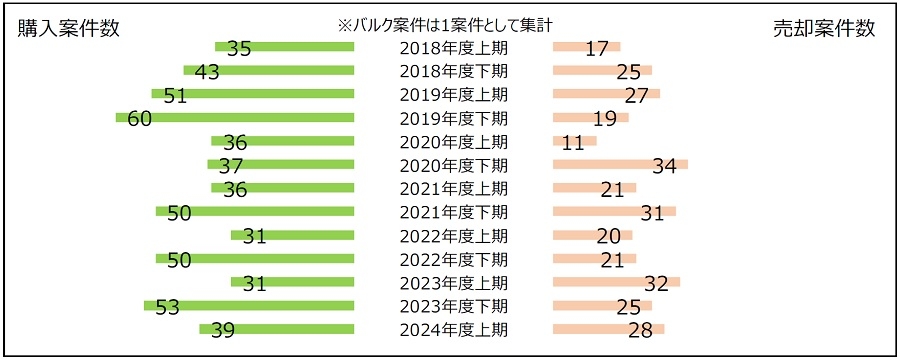

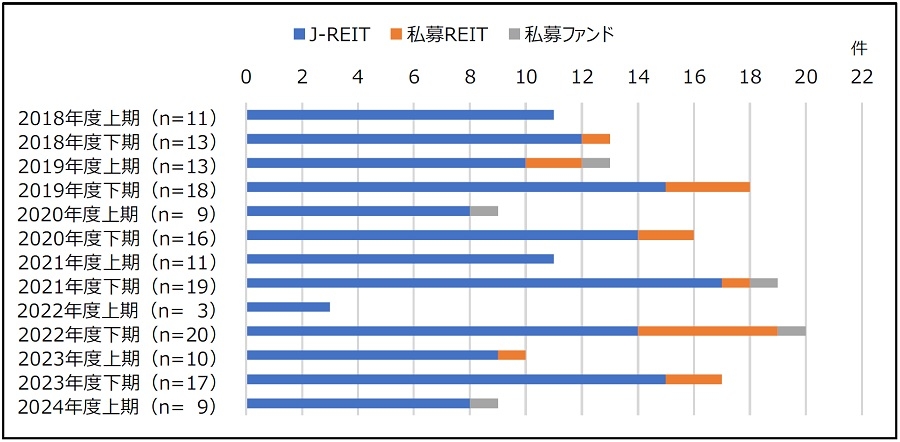

この活発な売買の「主役」はJ-REITです。図表7が示す通り、購入・売却ともにJ-REITが大半を占めます。

しかし、購入と売却のバランスに注目すると、特に最近は売却案件数も相応の数に上ることが確認できます(2023年度上期は売却案件数の方が多い)。

前述の通り、近時は金利先高観の影響から投資口価格が低調に推移しており、本稿対象の主要プレーヤーが運営している有力J-REITでさえ、新規物件の取得ではなく、ポートフォリオの質や収益性向上を目的とした資産入替の取引が中心となっている傾向が垣間見えます。資産入替の活発さに支えられる形で、グラフ上では安定した推移を辿っているように読み取れますが、新規上場があり、且つ公募増資も高水準で推移していたコロナ禍前(2018~2019年頃)に比べると、「買い越し」の勢いという面では見劣りします。繰り返しになりますが、割安で推移している東証REIT指数の早期回復が待たれるところと言えます。

図表8は、私募REITの推移です。2010年に誕生した比較的新しいスキームですが、近年は私募REITの設立が相次いでいます。そのスキームの特性上、露呈する情報はほぼ購入案件ですが、設立数の伸び程には購入件数は増えていません。金利上昇、不動産価格の高騰(低利回り)、私募REIT間の競争の激化等を背景に、足元では投資に適した物件の確保に苦心している傾向もやや垣間見えます。

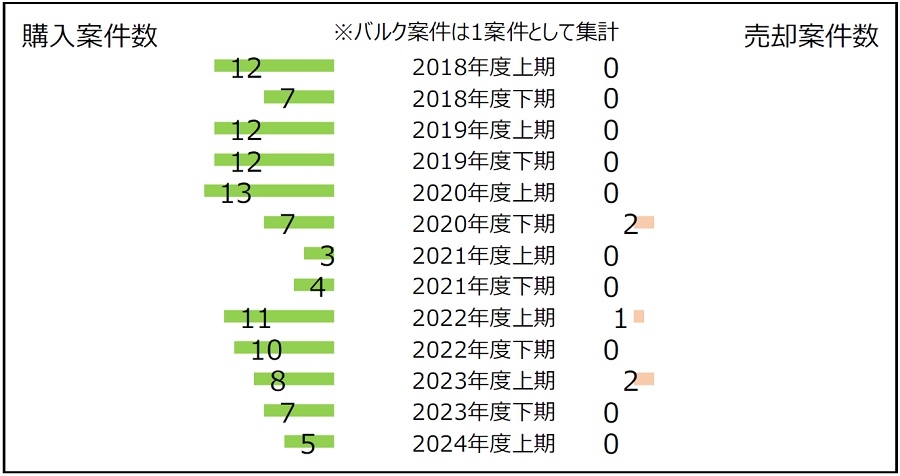

図表9は、私募ファンドの推移です。購入件数は調査期間の合算で52件にとどまりますが、バルク取引も多く、把握できた購入物件は100物件余りに上り、REITと同様、市場に一定の影響力を有します。

基本的に出口(売却)ありきのスキームのため、売却案件も一定数把握されています。ただ、売却先はグループのJ-REIT等が多く、いわゆる「ブリッジファンド」6としての活用が多い点が外資系私募ファンドとは異なる特徴の一つです。このことは、日系の私募ファンドの動向は、J-REITの取得ルートの確保に影響を及ぼす要因の一つとなっている実態も意味するため、私募ファンドの動向を観測していくことも重要であると考えられます。

4当社調べに基づき、J-REIT、私募REIT、私募ファンド各々の分野で資産総額上位に位置すると見られる資産運用会社を選定した。マーケット全体を俯瞰する目的の下、J-REITは総合型・複合型の他、各アセット特化型REITのバランスも加味して選定した。本稿で選定した約40社の証券化不動産市場における資産総額ベースでのシェアは推定50%超(当社調べ)となり、国内証券化不動産市場を牽引する主要プレーヤーと判断した。

5複数の不動産をまとめて売買する取引のこと。

6主にグループで運用するREITや私募ファンドへの物件供給を目的に組成されるファンドを指す。

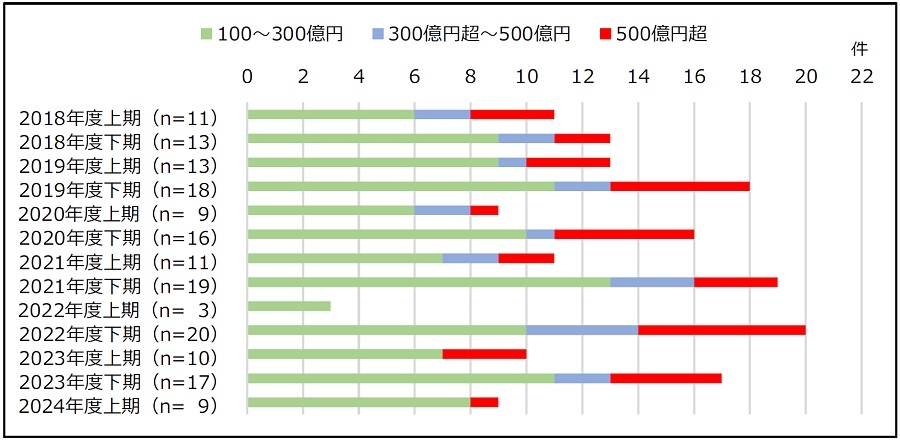

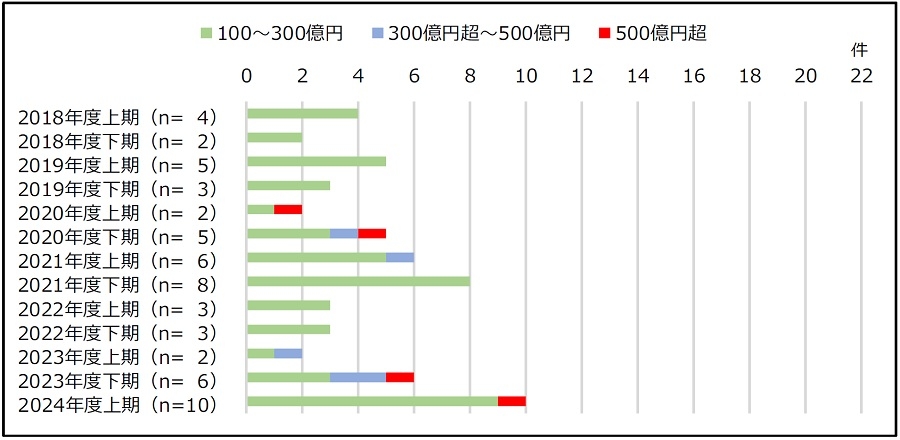

ⅱ.大型案件(取引金額100億円以上)とスキーム別割合の推移

図表10と11は、100億円以上の大型案件数の推移を購入と売却から見たグラフです(バルク案件は1案件として扱い、金額判明分のみを対象とした)。

直近の2024年度上期に注目すると、購入と売却の案件数が拮抗している実態が確認できます。グラフの対象となっているデータの大半はJ-REITであるため、やはり前述の通り、大型案件に限ってみても資産入替に伴う取引(つまり「売り」と「買い」双方が発生する取引)が中心となっているのが足元の実態と言えそうです。

図表12と13は、大型事例におけるスキーム別の割合の推移です。

購入・売却ともにJ-REITが大半を占めています。2024年度上期の購入と売却のバランスについて、特にコロナ禍前の2018年度や2019年度頃と比較すると、J-REITによる「買い越し」の勢いの差が鮮明です。

国内の不動産売買市場を特に「買い手」の立場として下支えしているのはJ-REITであることが改めて確認できます。そのJ-REITの動向は、グローバルな金融・資本市場、ひいては主要各国の政治経済情勢にも大きく影響を受けます。国内不動産市場を考察していく上では、こうしたグローバルレベルでのマクロ環境の動向についても定期的に観測していくことが求められます。

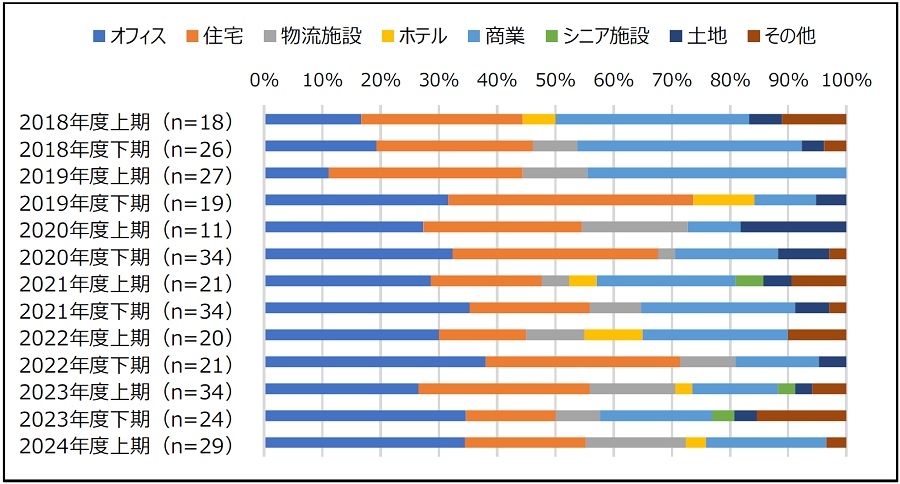

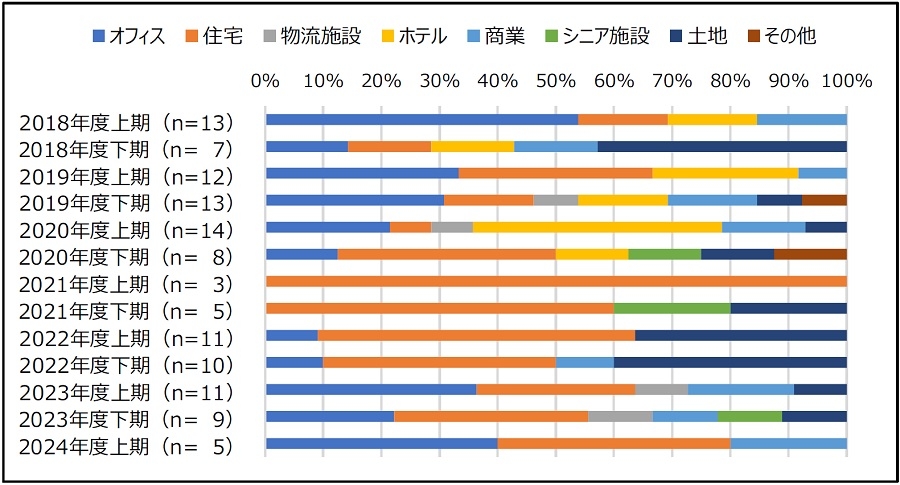

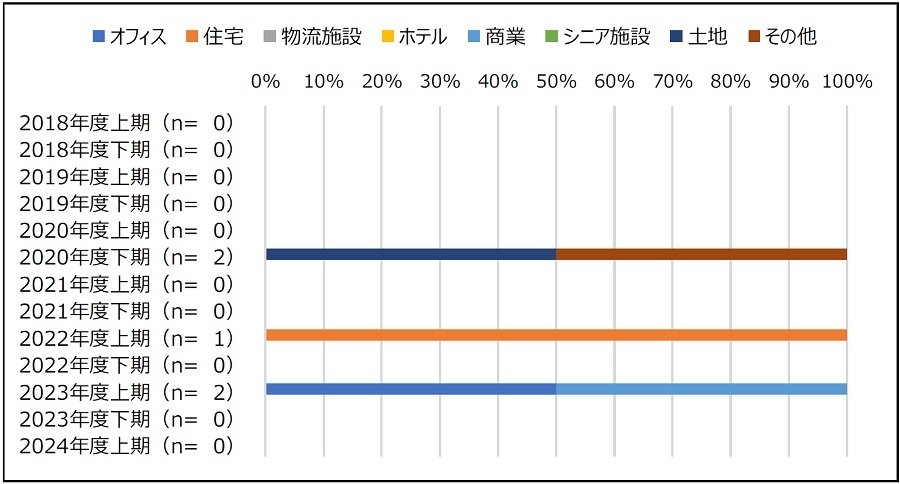

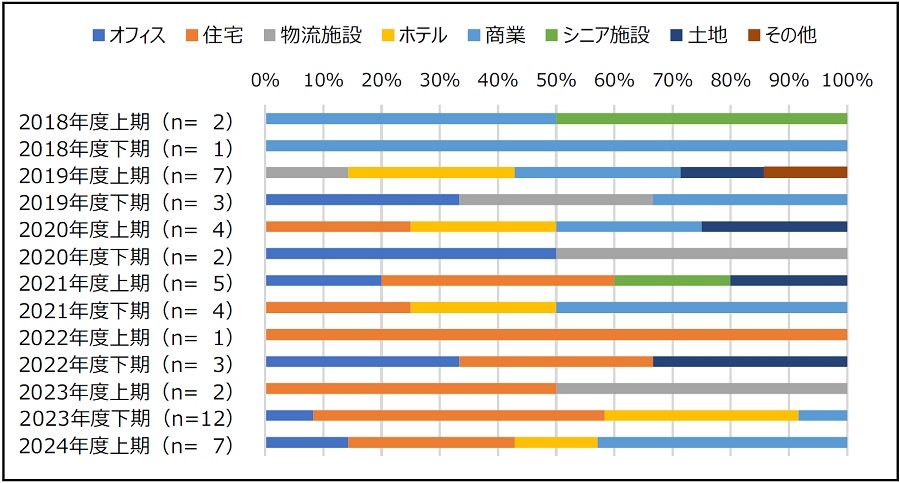

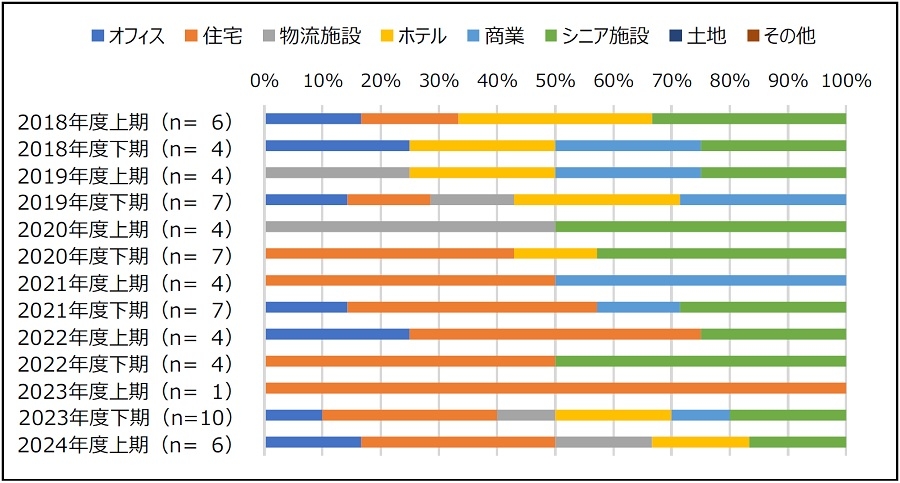

ⅲ.アセット別の割合推移

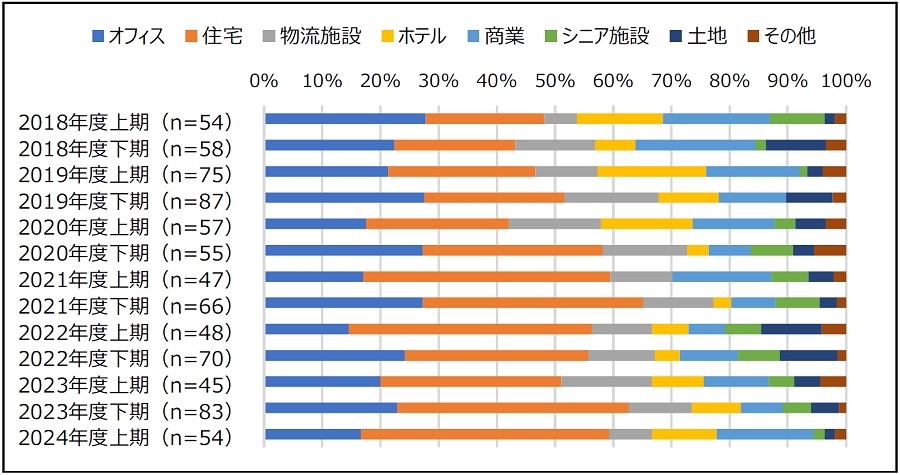

(Ⅰ)全スキーム合計

図表14と15は、アセット別の割合です(アセットが明確に判明しているものについては個別案件として集計した)。

2024年度上期の購入のメインは「住宅」です。近時、アップサイドが鮮明となっている「ホテル」、「商業」への投資も目立ちます。「オフィス」も一定割合で安定していますが、コロナ禍前と比べると、「オフィス」よりも「住宅」を優先している傾向が窺えます。一方の売却では、「オフィス」が「住宅」を上回っています。ただ、足元ではオフィス賃貸市況の改善が鮮明となっており、これが「オフィス」の売買の傾向に変化をもたらすかどうか、今後の動きが注目されます。

(Ⅱ)スキーム別

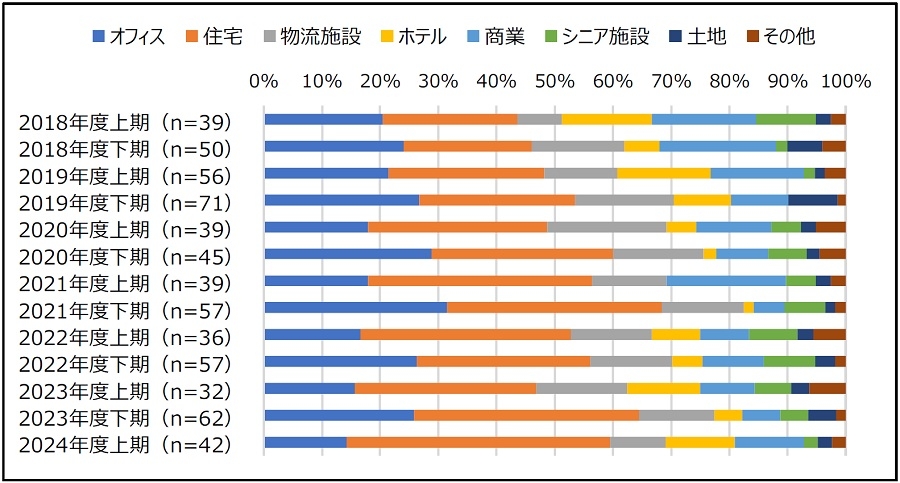

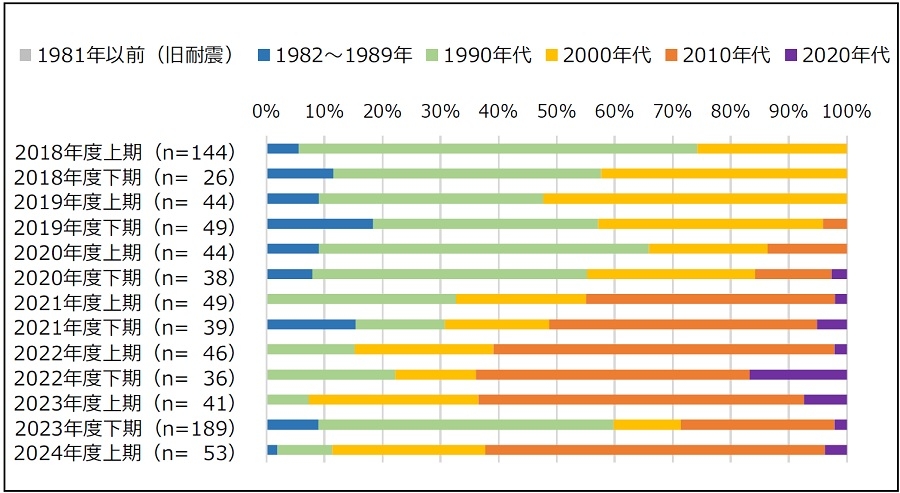

図表16と17は、J-REITのアセット別の割合です。3スキーム全体の大半を占めるため、図表14と15の傾向と近似した傾向です。2024年度上期については、特に「住宅」への投資が目立っています。

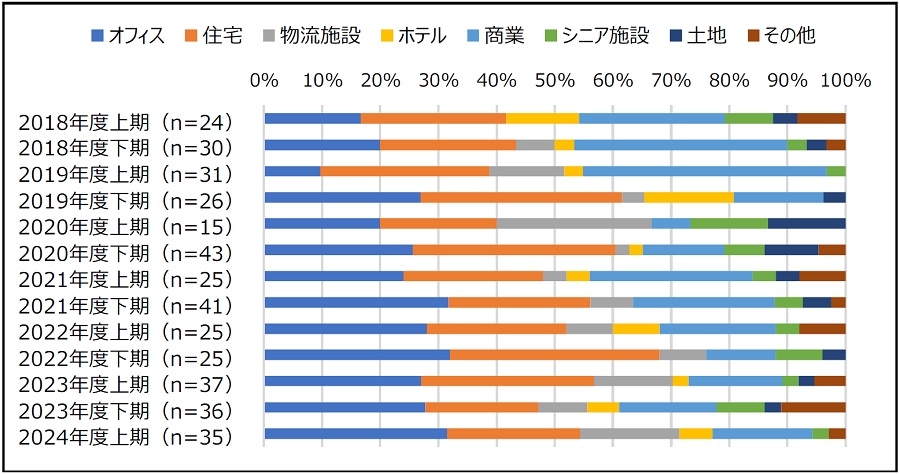

図表18と19は、私募REITのアセット別の割合です。件数は限られますが、J-REITと比べると「オフィス」の取得が比較的多い傾向です。スポンサーのデベロッパーが開発した築浅ビルを取得するケースが多い一方、アジア系ファンドからの取得事例も確認されます。「住宅」も大半が築浅物件で、コア系エクイティの需要に沿った投資戦略が鮮明です。

図表20と21は、私募ファンドのアセット別の割合です。2024年度上期の購入実績を見ると、4つのアセットに分散しています。多くはグループ間の取引ですが、一部、外資系からの取得事例も確認され、必ずしもスポンサー頼みのパイプラインとはなっていない実態は注目したいポイントです。一方、売却は、大半がブリッジファンドの事例です。

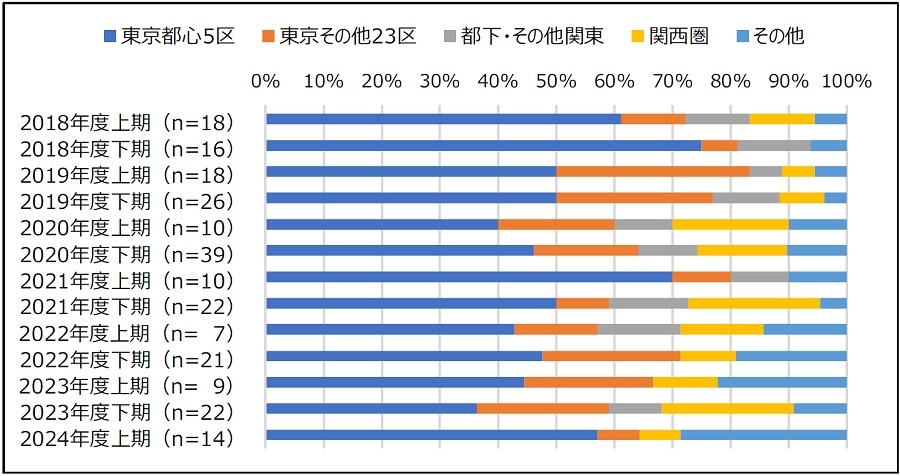

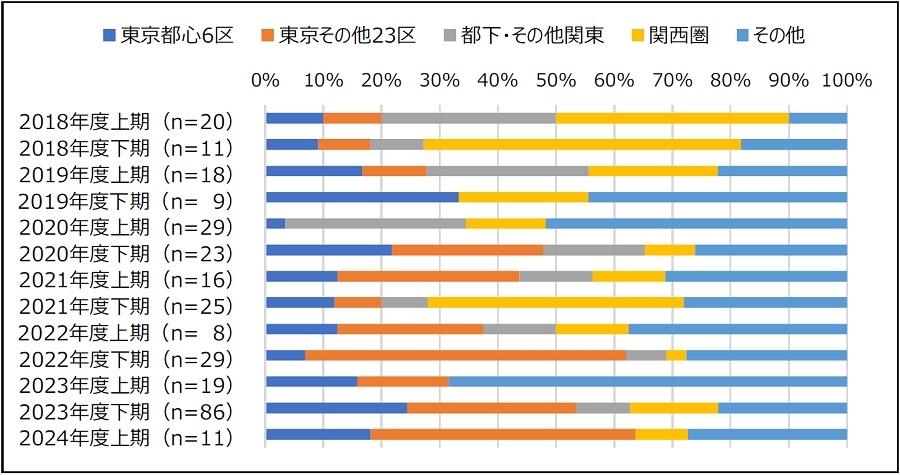

ⅳ.オフィスと住宅のエリア別の割合推移(全スキーム合計)

(Ⅰ)オフィス

図表22と23は、オフィスのエリア別の割合推移です。2024年度上期の購入実績では、「東京都心5区」(千代田区、中央区、港区、新宿区、渋谷区)が6割程度を占めます。「その他」はいずれも福岡市の中心部(博多区と中央区)の事例で、立地条件への強い拘りが窺えます。一方の売却は、「東京都心5区」以外が半数以上を占めます。この中には、茨城県つくば市、神奈川県鎌倉市等に存する物件も含まれています。オフィス賃貸市況は改善基調にありますが、J-REITを中心としたコア系の投資対象としてのエリア選別の厳しさも窺える結果です。

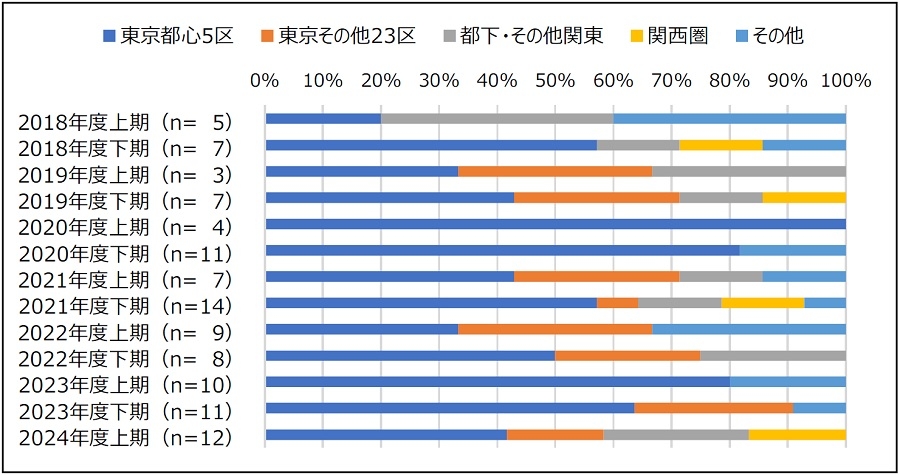

(Ⅱ)住宅

図表24と25は、住宅のエリア別の割合推移です。2024年度上期の購入実績では、「東京その他23区」がメインですが、その他のエリアも一定数を占めます。オフィスに比べ、対象エリアは広がりますが、大半は政令指定都市に存する物件への投資事例となっています。売却でも物件所在エリアは大きく変わりません。後述するように、オフィスに比べて対象エリアは広がる反面、築年数への拘りは非常に強い傾向があるのが投資対象としての住宅の特徴です。

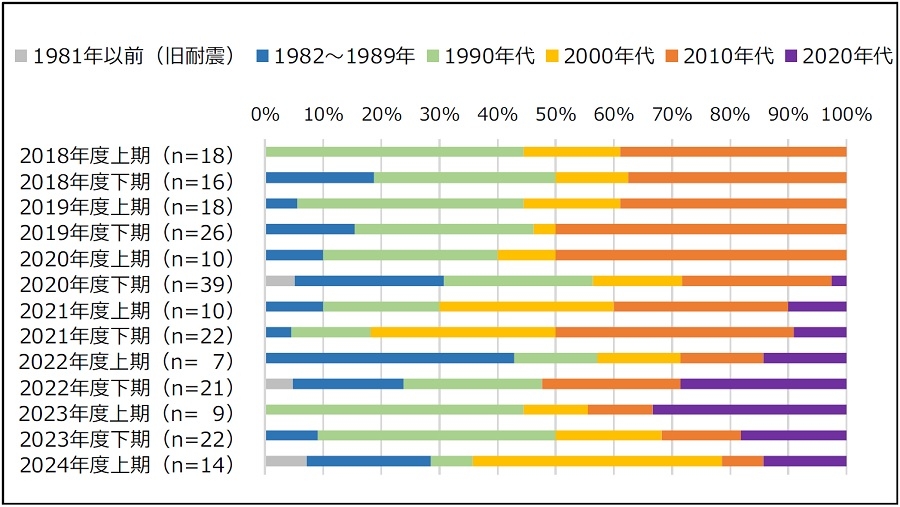

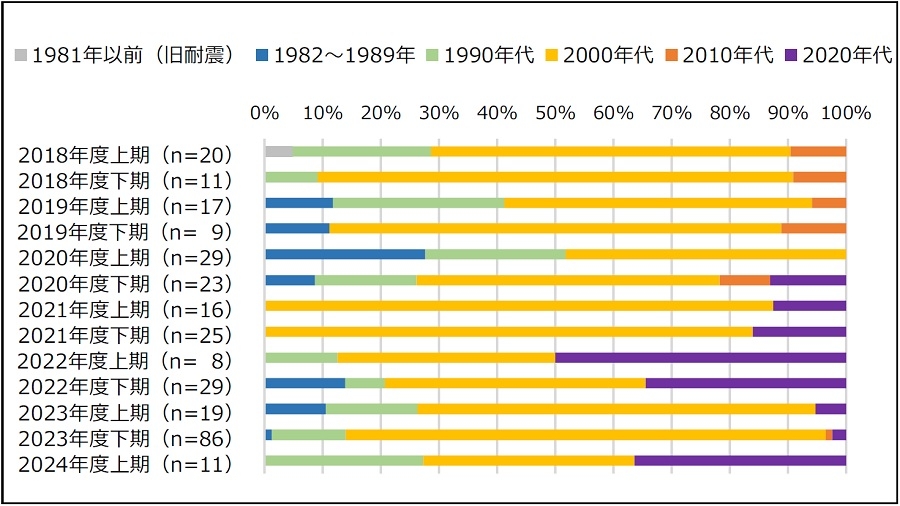

ⅴ.オフィスと住宅の竣工年別の割合推移(全スキーム合計)

(Ⅰ)オフィス

図表26と27は、オフィスの竣工年別の割合推移です。2024年度上期の購入実績を見ると、「2000年代」以降に竣工した物件の取得が3/4程度を占めます。一部、J-REITによる1980年代竣工の築古ビルの取得事例も確認できますが、大半はスポンサーからの取得で、バリューアップ済みの安定稼働物件であるケースが多いと見られます。一方の売却は、それとは対照的に「1990年代」以前に竣工した物件が3/4を占めます。J-REITによる売却が中心であり、ポートフォリオの質向上(このケースでは平均築年数の改善)を目的とした資産入替に伴う事例が多く含まれています。後述する住宅ほどではないにせよ、オフィスについても経年劣化に対する課題感は変わらないと見られ、またそれ故に、公募増資が難しくなっている中、足元で資産入替が活発に行われていると推察されます。

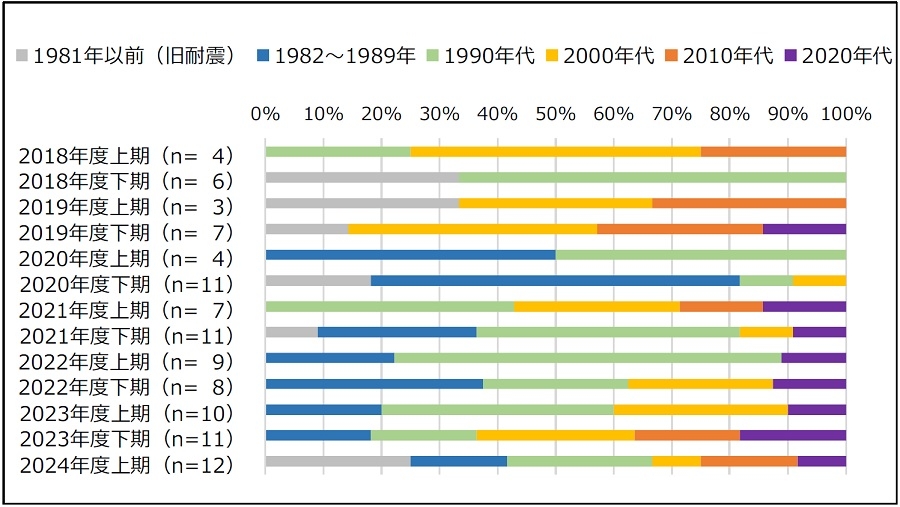

(Ⅱ)住宅

図表28と29は、住宅の竣工年別の割合推移です。2024年度上期の購入実績からは、築浅物件への偏重が鮮明です。取得物件の6割程度が「2010年代」以降に竣工した、おおよそ「築10年以内」の物件です。2023年度下期こそ「1990年代」の物件が多く見られますが、特化型REIT3銘柄の合併に伴う大型バルク取引があったことの影響によるもので(n数が多いのもその理由が大きい)、築浅物件が取得物件の中心である点は、ここ数年変わらない傾向です。J-REITや私募REITといった長期安定運用を目的とするファンドの住宅の築年数に対する「目線」の厳しさが垣間見えます。その傾向は売却の実績からも窺い知れます。売却された大半が「2000年代」以前に竣工した物件です。以上から、ファンドが購入対象としている物件は概ね「築10年」であるのに対し、「築20年」程度の物件は売却対象としていることが垣間見えます。投資対象物件としての「築10年」と「築20年」の「価値」の差は非常に大きい実態が改めて確認できます。

Ⅳ.今後の見通しと注目点

ⅰ.金融市場の見通しと注目点

前述の通り、日銀は2025年1月の金融政策決定会合で政策金利を0.5%に引き上げました。

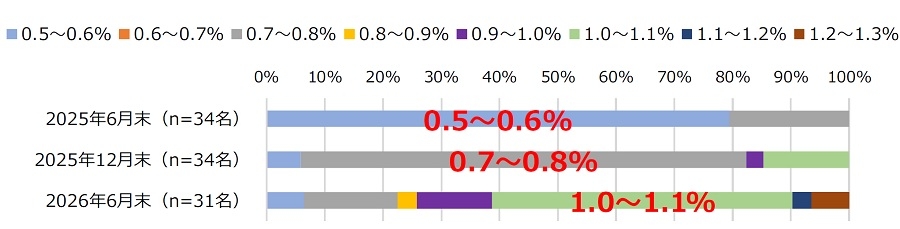

市場の注目は、今後の見通しに移っています。図表30は、専門家による政策金利の予測についての回答結果です。

出所:公益社団法人日本経済研究センター「ESPフォーキャスト2025年1月調査」より当社作成

出所:公益社団法人日本経済研究センター「ESPフォーキャスト2025年1月調査」より当社作成2025年12月末時点で「0.7~0.8%」、2026年6月末時点で「1.0~1.1%」の水準に達するとの予測が中心となっています。25bpずつの引き上げを前提に考えれば、2025年中にあと1回、さらに2026年前半に1回の引き上げを予測する声が多いことになります。なお、政策金利が0.75%となれば約30年ぶりのことで、この先は、ほぼ「未踏」と言える領域へと足を踏み入れる歩みとなります。

しかし、2025年1月の会合の場にて、「さらなる利上げが必要」との意見が多数あったことが公表されています。図表30の予測にある通り、そのペースは緩やかなものとなる見込みながら、当面は金利上昇局面が継続すると予想されます。前述の通り、金利の動向はJ-REITをはじめとする不動産市場の動向に大きな影響を及ぼします。政策金利の判断材料の一つとなっていると見られる為替の動向も含め、今後も金融市場の動向から目が離せません。

ⅱ.不動産市場の見通しと注目点

最後に、国内不動産市場の今後の見通しと注目されるポイントとして以下の3点について考えます。

(Ⅰ)国内不動産市場のファンダメンタルズは良好 投資家は不動産価格のさらなる上昇を予想

繰り返しになりますが、足元の国内不動産市場は堅調に推移しています。しかし一方で、先に述べた金利先高観も無視できません。こうした予測困難な状況下、投資家は今後の国内不動産市場をどのように展望しているのでしょうか。

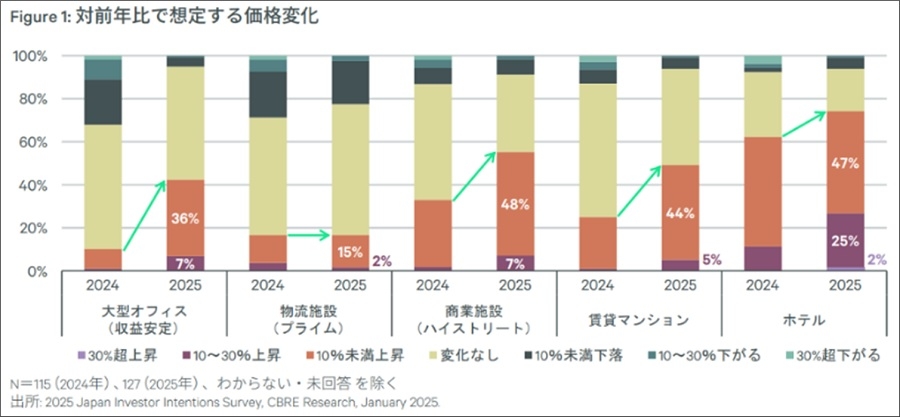

図表31は、CBREが2024年11月下旬に実施した「CBRE投資家意識調査2025」のアンケート結果です。

出所:CBRE「2025年、投資家は不動産価格の上昇を期待」より転載

出所:CBRE「2025年、投資家は不動産価格の上昇を期待」より転載グラフが示す通り、2025年のアセット別の価格変化予想では、「物流施設」こそ横ばいながら、他のアセットはいずれも価格上昇を予想する割合が増加しています。

特に注目すべき点は、テレワークの浸透による需要の先細り懸念等を背景に、やや出遅れていたオフィスについても、ここにきて価格上昇を予想する声が多くなっている点です。「30%超上昇」との大幅な価格上昇を予想する投資家も僅かながら見られます。冒頭でも触れた米系ファンドによる超大型取得事例に象徴されるように、オフィス投資に慎重であった外資勢も攻勢に転じています。売買市場に与えるインパクトが大きいオフィスが再び「不動産投資の花形」としての輝きを取り戻せるかどうか、今後の不動産市場全体を見通す上でも注目していきたいポイントです。

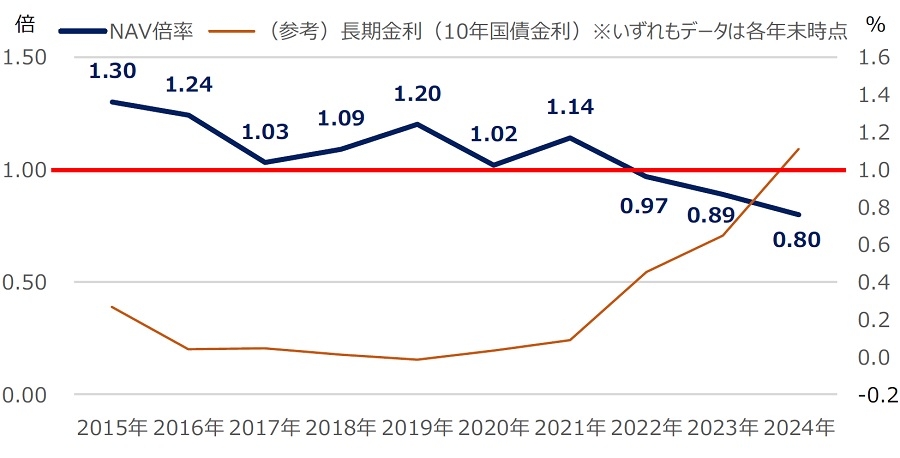

(Ⅱ)NTT系J-REITに外資系ファンドがTOB 市場では低迷を脱する「起爆剤」との期待も

出所:財務省「国債金利情報」および一般社団法人不動産証券化協会の公表データより当社作成

出所:財務省「国債金利情報」および一般社団法人不動産証券化協会の公表データより当社作成図表32が示す近年のNAV倍率7の推移からも、足元のJ-REITは、非常に「割安」と言える水準に沈んでいることが改めて確認できます。この状況に目を付けたと見られる1社がシンガポール系ファンドの3Dインベストメント・パートナーズです。サッポロホールディングス等への投資でも知られる同社は、2025年1月28日、NTT都市開発リート投資法人(以下、NUD)に対する投資口の公開買い付け(TOB)を実施すると発表しました。

この動きが、割安に放置されているJ-REITに対する見直しの機運をマーケットに醸成し、NUDの価格は公表日(28日)の終値で2023年10月以来の水準となる133,500円まで上昇した他、東証REIT指数も同日終値で2024年10月以来となる1,700台まで回復しました。「アナウンスメント効果を高めるために、敢えてインパクトの大きい『同意無きTOB』とした可能性もある」と分析する専門家の声もあります。いずれにせよ、本稿執筆時点では、J-REIT市場では一定のプラス効果が顕在化しており、低迷相場を脱する「起爆剤」となっていることは確かです。

投資口価格の上昇により、公募増資で資金を調達し、その資金で新規物件を取得して資産規模を拡大させていくという「正のサイクル」をJ-REIT各社が取り戻せるかどうかという点も、今後の注目すべきポイントと言えるでしょう。

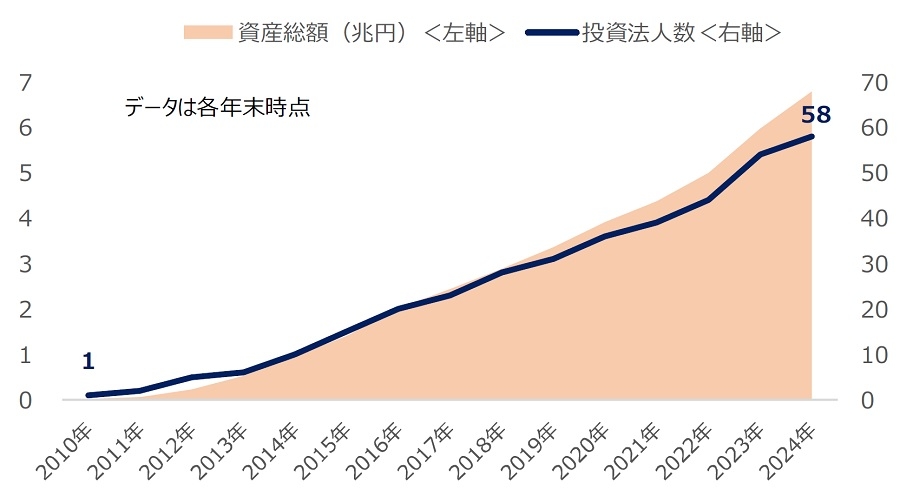

(Ⅲ)私募REIT市場は成長続くが・・・ 今後は競争激化で優勝劣敗が加速する可能性も

出所:一般社団法人不動産証券化協会「ARESマンスリーレポート」より当社作成

出所:一般社団法人不動産証券化協会「ARESマンスリーレポート」より当社作成図表33の通り、私募REITは、資産規模ベースで7兆円弱まで市場規模が拡大しています。株や債券等の伝統的資産との相関性の低さに着目した分散効果に加え、安定的なインカム収益が期待できるオルタナティブ投資としての商品特性が、金融機関や年金基金らの長期安定運用ニーズを捉え、順調な成長を続けてきています。

しかし、「金利ある世界」の下、国債利回りも上昇しており、今後は機関投資家の私募REITに期待する利回りの「目線」がさらに厳しくなることも予想されます。私募REITへの参入が相次ぐ中、今後は、資金調達と物件取得の両面で私募REIT間の競合が一層激しくなることも想定されます。私募REITマーケットのさらなる成長に期待しながら、今後の動向を見守っていきたいところです。

世界情勢に目を向けると、米国のトランプ大統領が掲げる各種政策の行方にも大きな注目が集まっています。米国の動向は、世界の金融・資本市場、実体経済に甚大な影響を及ぼします。当面は米国の動向からも目が離せません。

当社では、国内不動産市場を牽引する日系不動産ファンドの動向について、今後も定期的な観測を続けていきます。

7J-REITの投資口価格が割高か割安かを判断する指標で、株式におけるPBR(株価純資産倍率)と似た概念の指標。一般的には、PBRと同様に、NAV倍率が1.0倍以下になると割安と判断される。投資口価格を1口当たりNAV(Net Asset Value)で除して算出される。NAVとは、投資法人が保有する時価評価後の総資産から債務合計を差し引いて求めた純資産を指し、そのNAVを投資口数で除したものが1口当たりNAV。

提供:法人営業本部 リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから