マーケット

2025年の不動産市場

~賃貸市場におけるデフレマインド脱却の正念場~

日本銀行は金融政策の正常化を進めています。2024年3月にマイナス金利政策の撤廃を決めた後、同年7月には早くも1回目の政策金利引き上げを実施しました。その後も日本銀行は、金融政策の正常化を模索する態度を明確にしており、2025年にかけても市中金利が上昇する方向性にあることは避けられません。

2024年は建築費の高騰も大きな話題となりました。これは着工の鈍さとなって現れており、特に2024年の住宅着工は前年に引き続き減少傾向にあります。非住宅の着工では倉庫などの減少が目立ちます。建築費の高騰を価格や賃料に転嫁できる見込みのある案件を中心に、着工は厳選されながら進捗しているものと推察されます。

市中金利が上がっても、たちどころに不動産市況が悪化するわけではありません。賃料の上昇期待が高まれば、金利上昇の負担増と打ち消しあって、不動産市況の悪化が回避されるはずです。また金融機関の貸出態度が維持されることは、不動産市場が健全性を保つ上での前提条件となります。

2025年に掛けても、金融機関の貸出態度が崩れる危機は差し迫っておらず、また賃貸市場の回復のモメンタムを継続するでしょう。その結果、不動産市場は金融環境の変化を大過なくやり過ごすことができそうです。リスク要因としては、金融機関の体力を奪うような金融・資本市場の動乱、不用意な財政赤字拡大による資金循環の構造変化、円安修正を起点とした企業活動の退潮、人々の生活防衛意識の高さに伴う消費の減退などが意識されます。

Ⅰ.「金利ある世界」に踏み出した日本銀行

2022年末以降、日本銀行は金融政策の柔軟化を図ってきました。それ以前は、長期金利の上昇を人為的に押さえつけるための硬直的な政策手段を用いていましたが、2023年にかけて講じられた一連の政策変更によって、日本銀行は長期金利の誘導を事実上放棄していました。2024年3月の政策変更によって、長期金利の誘導を正式に取りやめるとともに、マイナス金利政策(日銀当座預金の一部にマイナス金利を適用することによって、銀行間で形成される短期金利の水準をゼロ未満に誘導する政策)も解除しました。これに代えて、短期金利の誘導目標を政策金利の指標に改め、その水準を0~0.1%程度に設定しました。またETFやJ-REITの買入れの終了やCP・社債の買入れ額の減額も決めました。これらをもって、「異次元」の金融緩和のために導入された金融政策手段の多くが、名実ともに手じまいされることとなりました。

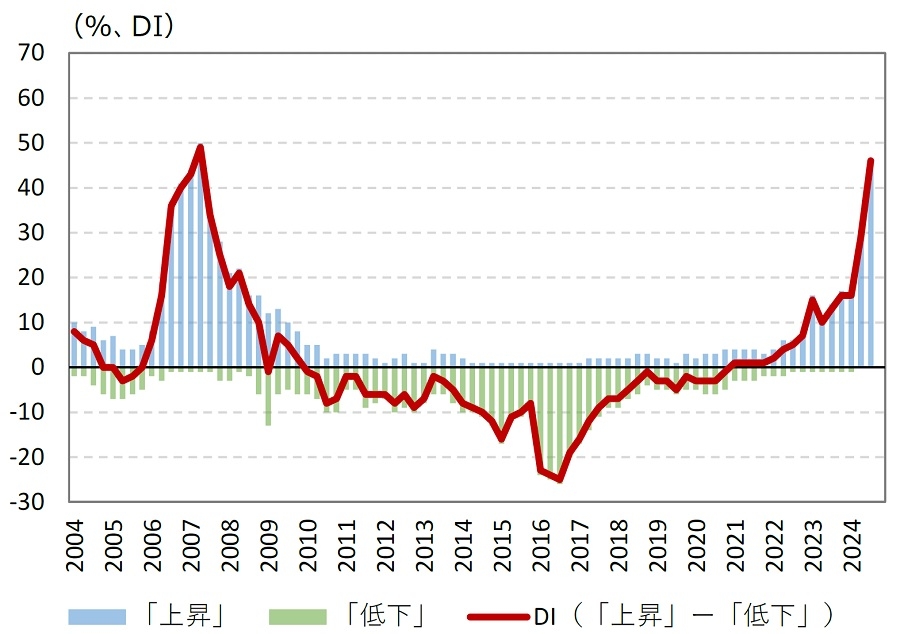

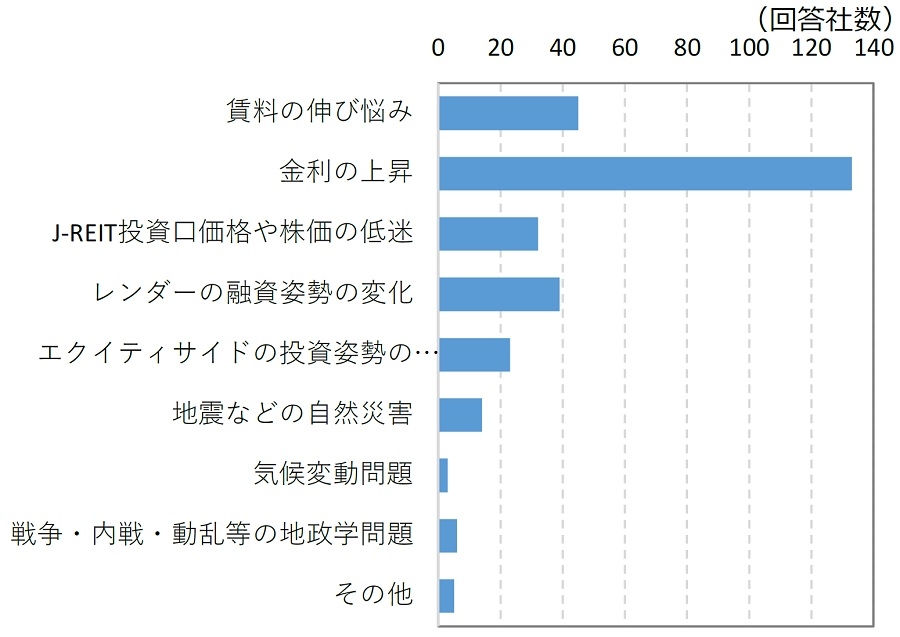

その後、2024年7月の金融政策決定会合では早くも政策金利が引き上げられ、短期金利の誘導目標が0.25%となりました。また、長期国債の買入れ額を約1年半掛けて概ね半減するとの方針も示されました。 これまでの金融政策の変更を受け、不動産市場における借入コストは明確に上昇しています。図1のとおり、借入金利が上昇したとの認識が急拡大する一方、借入金利が下落したという認識は消失しました。その差引としての借入金利水準DIは急上昇しています。また多くの不動産投資家は、不動産市場を巡るリスク要因として金利の上昇を挙げています(図2)。

出典:日本銀行「全国企業短期経済観測調査」より当社作成

出典:日本銀行「全国企業短期経済観測調査」より当社作成(但し、新型コロナウイルス感染症は除く)

注:上位2項目までの選択。

注:上位2項目までの選択。出典:日本不動産研究所「第51回 不動産投資家調査®」(2024年10月現在)より当社作成

Ⅱ.変調なき不動産市場

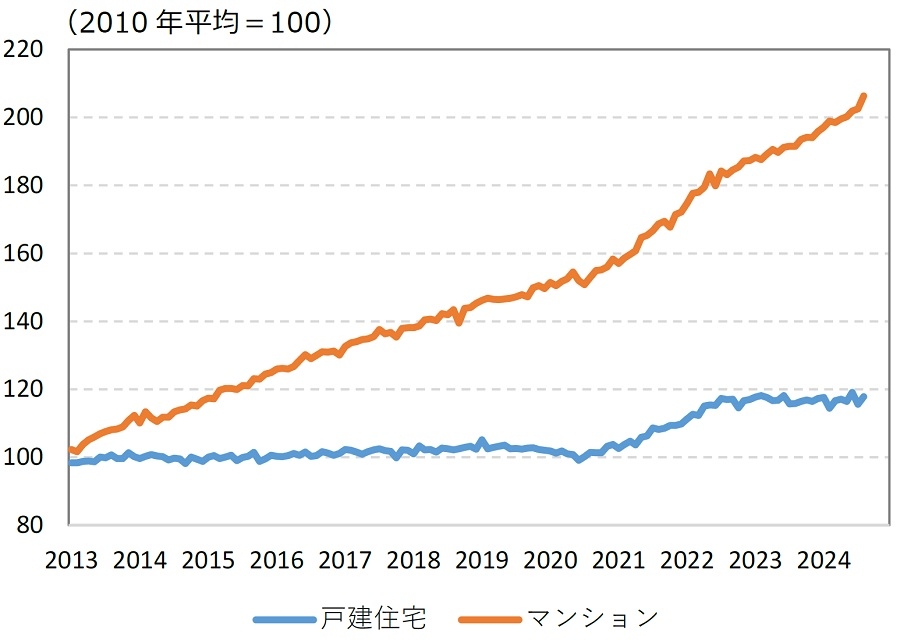

こうした金融環境の変化を受けてもなお、不動産市場には特段の変調は見られません。住宅価格はさまざまな指標で上昇または高止まりの様相を示しています(図3、図4)。

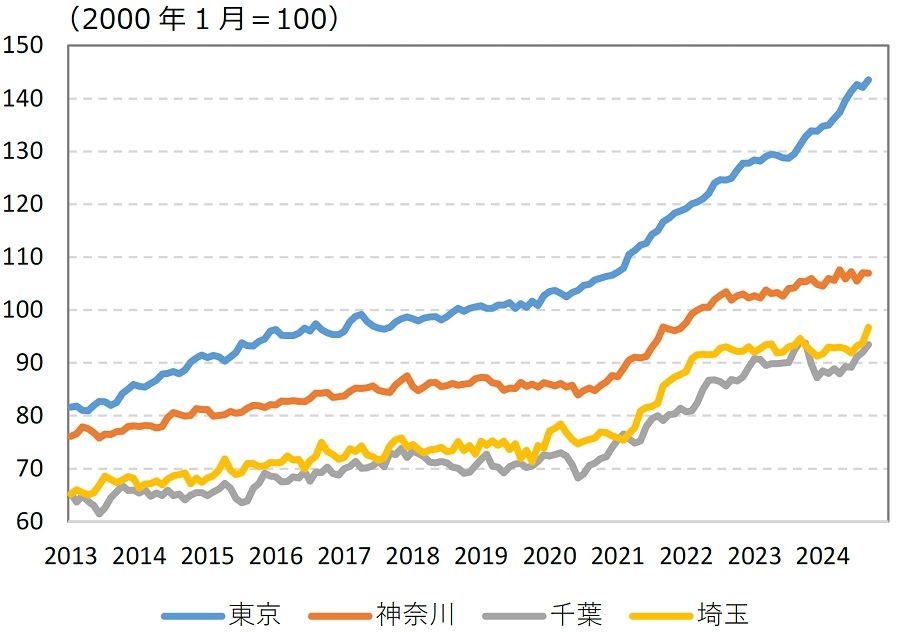

郊外部においては、住宅価格の上昇に息切れ感が強まっていると指摘する向きもあり、確かに、図4で示した不動研住宅価格指数に見る千葉県や埼玉県の中古住宅価格の上昇は一服しているようにも見えます。しかしこれが市況の転換点となって、今後明確な住宅価格下落局面が訪れるとの見方は広がっていません。

注:2024年7月~9月は暫定値。

注:2024年7月~9月は暫定値。出典:国土交通省「不動産価格指数(住宅)」より当社作成

出典:日本不動産研究所「不動研住宅価格指数」より当社作成

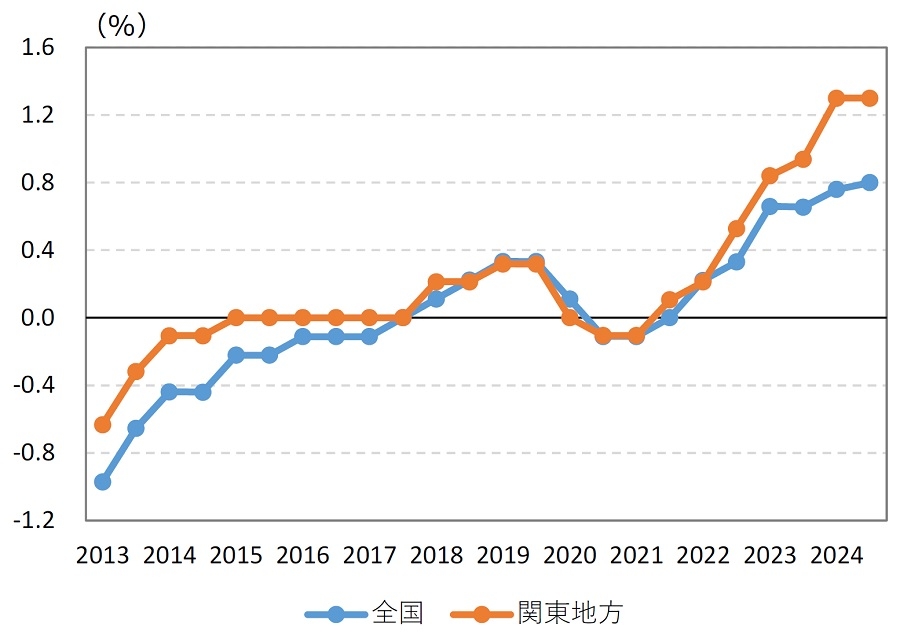

出典:日本不動産研究所「不動研住宅価格指数」より当社作成住宅価格の上昇を受け、住宅地地価の上昇も継続しています。日本不動産研究所の市街地価格指数によると、2024年9月末までの半年間の地価変動率は、集計対象としている多くの圏域において、概ね前回並みのプラスを記録しました(図5)。また、国土交通省が取りまとめる都道府県地価調査においては、全国の住宅地の地価上昇地点が地価下落地点を上回りました(図6)。住宅地における地価の上昇は裾野を広げているといえます。

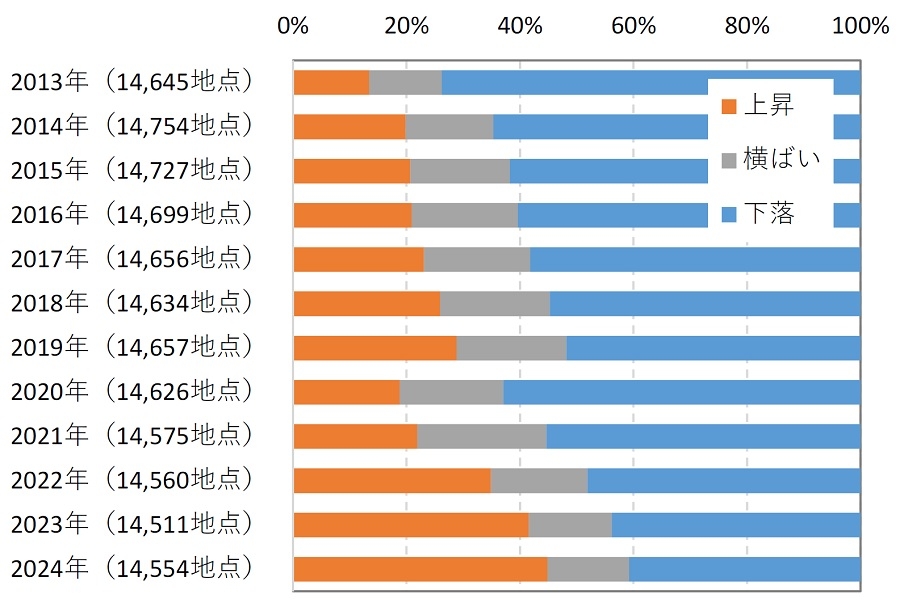

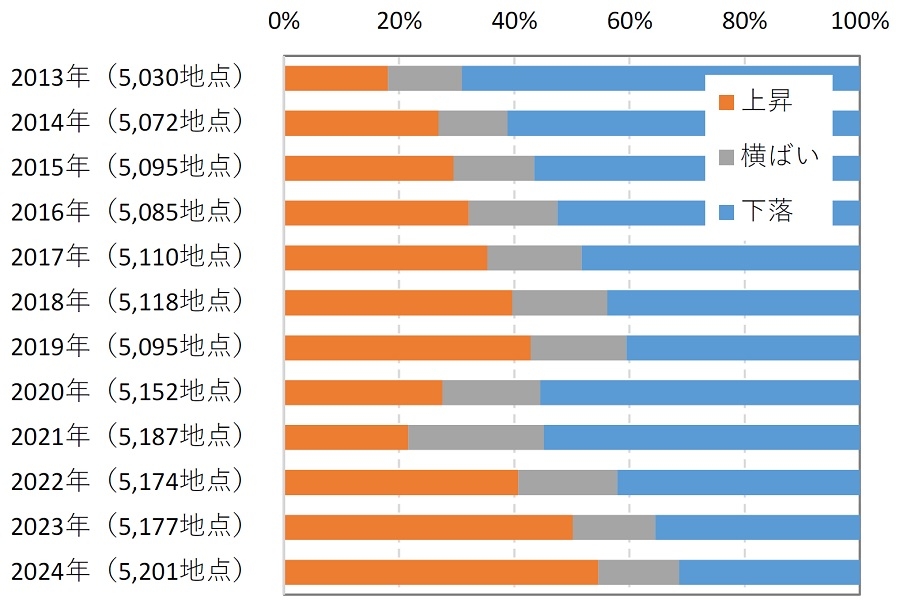

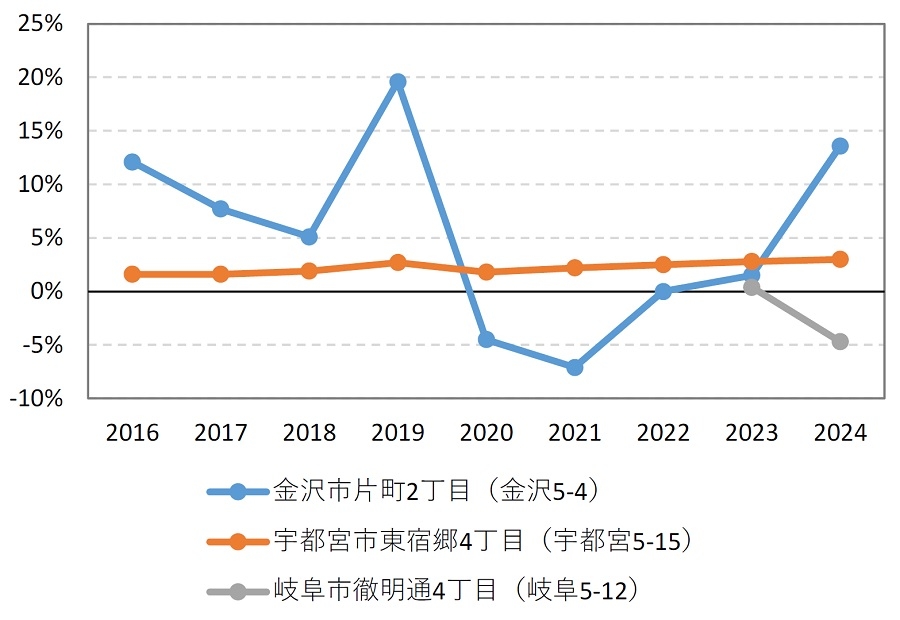

商業地の地価も回復を続けています。2023年の都道府県地価調査において、地価上昇を示す商業地が調査地点の半数を超えました。2024年の都道府県地価調査では、更に地価上昇のポイントが増えました(図7)。ただし商業地については、ポイントの地理的特性により地価の動向に相違が大きい点に注意する必要があります。例えば、図8で示した地方都市における商業地のうち、金沢市の地点は繁華街に所在しており、人流の回復に伴ってコロナ禍以降の地価の下落を脱却し、大幅な上昇へと転じました。宇都宮市の地点は、2023年8月に開業したLRT(路面電車)の停留所にほど近いポイントであり、マンション需要等を背景として緩やかながら息の長い地価上昇を続けています。一方岐阜市の地点は、市中心部のアーケード街に所在しています。2023年は、この調査ポイントの隣接地に複合施設が開業したことを受けて地価が上昇しましたが、その複合施設の近隣で営業していた百貨店が2024年7月に閉店したあおりを受け、2024年の都道府県地価調査では地価が下落に転じました。

出典:日本不動産研究所「市街地価格指数」より当社作成

出典:日本不動産研究所「市街地価格指数」より当社作成 出典:国土交通省「都道府県地価調査」より当社作成

出典:国土交通省「都道府県地価調査」より当社作成 出典:国土交通省「都道府県地価調査」より当社作成

出典:国土交通省「都道府県地価調査」より当社作成 出典:国土交通省「都道府県地価調査」より当社作成

出典:国土交通省「都道府県地価調査」より当社作成Ⅲ.賃貸市場にも明るさ

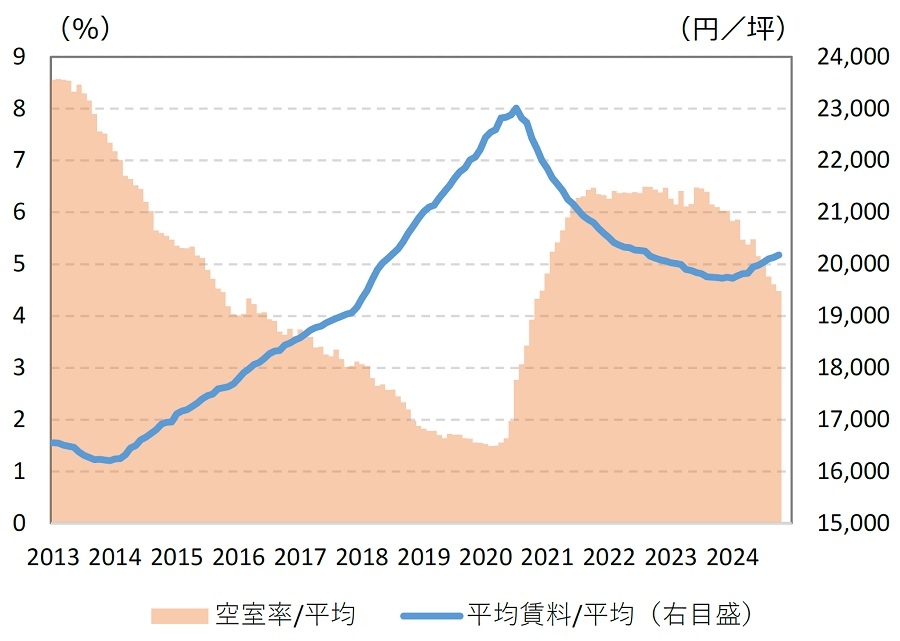

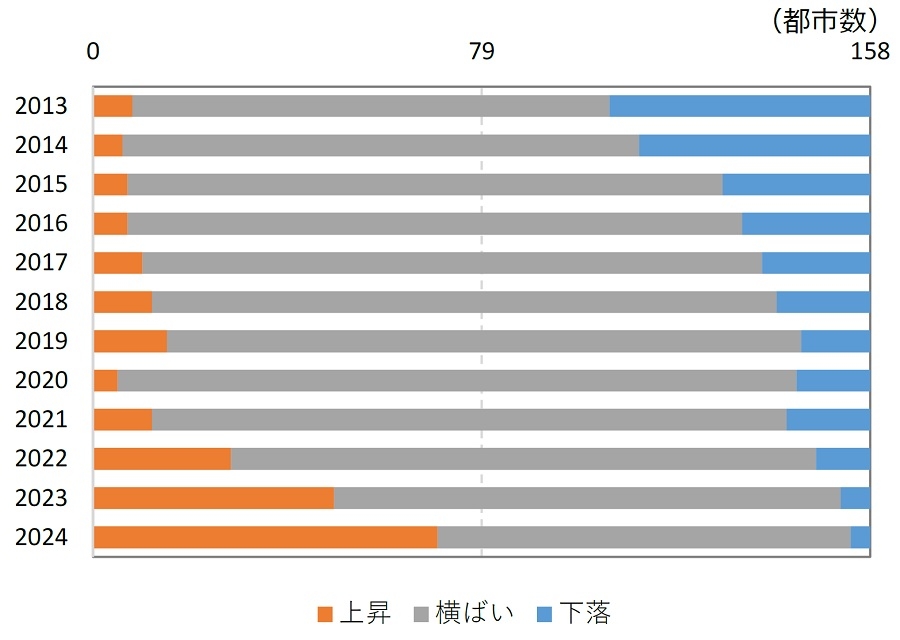

2024年は不動産賃貸市場にも改善が見られました。東京におけるオフィス賃貸市場はコロナ禍以降調整局面にありましたが、2024年以降は空室率が低下し始めており、賃料も上昇に転じました(図9)。賃貸住宅市場においても、賃料上昇の実感が徐々に広がっています。日本不動産研究所の全国賃料統計が共同住宅賃料の調査対象としている全国158都市のうち、2024年の調査で上昇を示した都市数は70都市に達しました(図10)。質の高いファミリー向け物件等を中心に、賃料の上昇が顕在化していると指摘されています。

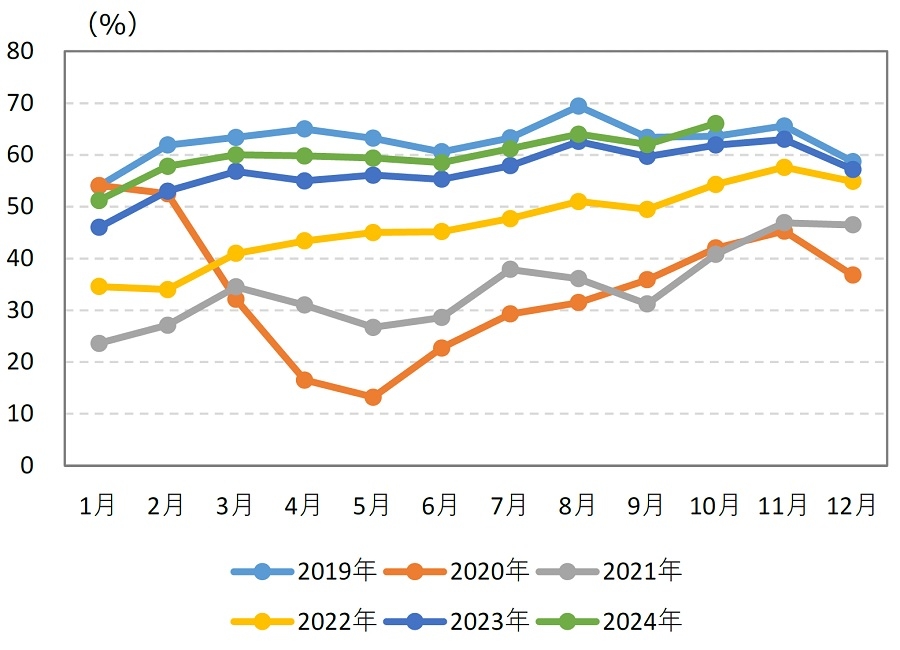

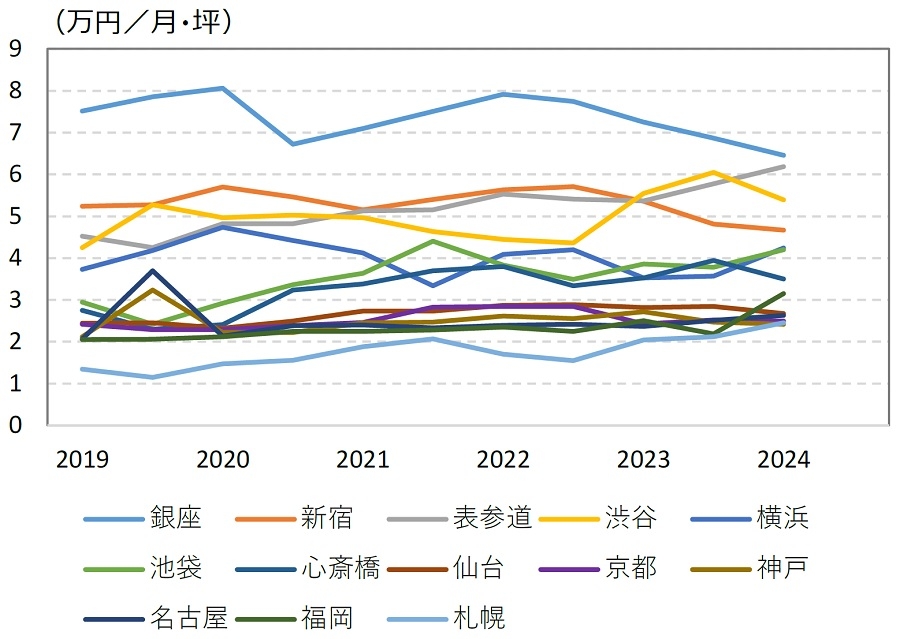

宿泊施設の稼働率もコロナ禍前の水準に接近していたところ、ついに2024年10月は2019年同月の水準を上回りました(図11)。また図12に示した店舗の賃料について、見かけ上は銀座などのエリアで下落していますが、これは高額賃料の物件の募集が失われた(すなわち賃料の高い物件が既に賃貸された)効果を含んでいます。店舗賃料も底堅く推移していると解釈することができます。

賃貸市場でやや気懸かりなのは、首都圏における物流施設の空室率の上昇です。ただし新規の需要が消失したわけではなく、供給の多さが賃貸需給の緩和の主因です。2025年も引き続き軟調に推移する可能性が高いものの、後述のとおり、倉庫の着工が鈍っていることを勘案すれば、いずれ物流施設の賃貸市場も回復に転じるものと期待されます。

出典:三鬼商事「オフィスマーケット」より当社作成

出典:三鬼商事「オフィスマーケット」より当社作成 出典:日本不動産研究所「全国賃料統計」より当社作成

出典:日本不動産研究所「全国賃料統計」より当社作成 注:宿泊タイプの計。2024年1~9月は第2次速報、同10月は第1次速報。出典:観光庁「宿泊旅行統計」より当社作成

注:宿泊タイプの計。2024年1~9月は第2次速報、同10月は第1次速報。出典:観光庁「宿泊旅行統計」より当社作成  出典:スタイルアクト、ビーエーシー・アーバンプロジェクト、日本不動産研究所「店舗賃料トレンド」より当社作成

出典:スタイルアクト、ビーエーシー・アーバンプロジェクト、日本不動産研究所「店舗賃料トレンド」より当社作成 Ⅳ.不動産投資家の投資意欲も積極的

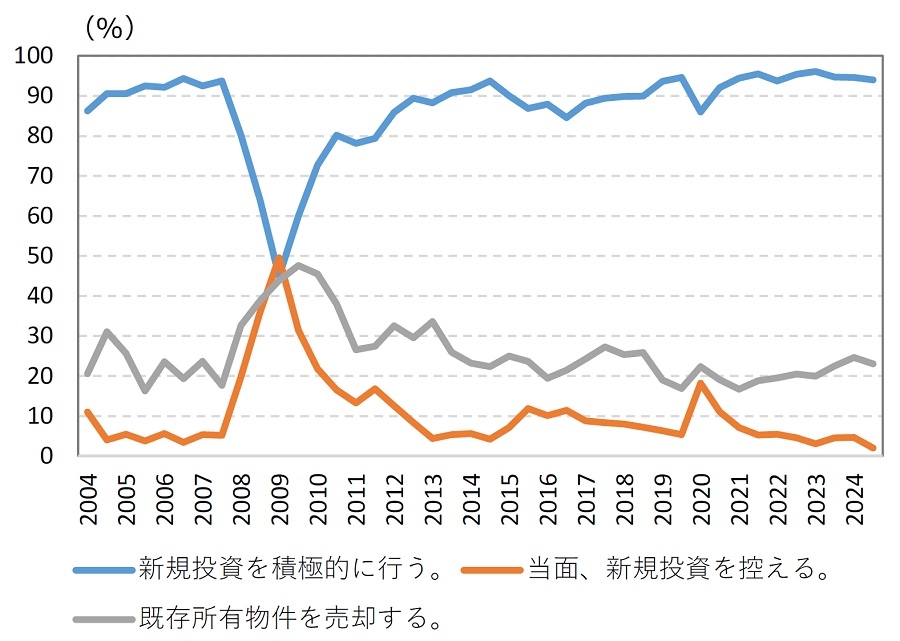

不動産投資家の投資意欲も、高いまま保たれています。日本不動産研究所の「不動産投資家調査®」によると、2024年10月調査時点で、今後1年間に「新規投資を積極的に行う」とする意見は回答者の94%を占めました(図13)。図2に示したとおり、多くの不動産投資家は金利の上昇をリスク要因と見做していますが、少なくともこれまでのところ、金融環境の変化に伴って不動産投資家の投資意欲が減退した様子は見られません。

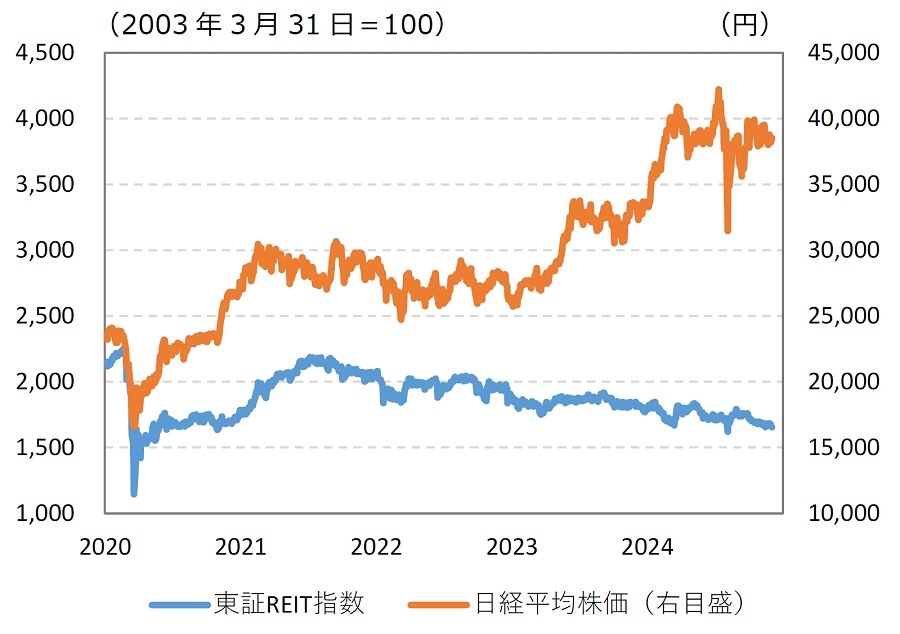

一方で、不動産市場に対する金融市場の評価は手厳しいものがあります。東証REIT指数は2024年を通じてじりじりと切り下がってきました。2024年の日経平均株価が前年からの上昇基調を引き継いで、1989年末に記録した史上最高値を34年ぶりに突破し、その後も一時4万円の大台を超える水準に至ったことと対照的であるといえます(図14)。J-REITのNAV倍率(J-REITが保有する不動産鑑定評価額に基づいて算出される純資産額に対する時価総額の比率。株価におけるPBRに相当する指標)も、1倍を割り込むことが常態化しています。これはJ-REITが投資対象としている不動産の価値が、J-REIT市場参加者からは過少に評価されている状態に他なりません。

J-REITの投資口価格が不動産価格よりも割安なのであれば、J-REITが増資をして不動産を取得することは合理的ではなくなります。逆に、割安な自己投資口を取得して投資口を償却することが合理的となります。実際には後者の動きがJ-REITによる物件売却を増大させるような状態にまでは至っていないものの、J-REITが積極的に物件を取得しづらい状況にあることに疑いはありません。金融環境の変化は、このようにJ-REIT市場を介して不動産市場に間接的な影響を及ぼしています。

出典:日本不動産研究所「不動産投資家調査®」より当社作成

出典:日本不動産研究所「不動産投資家調査®」より当社作成 出典:日本取引所グループ、日本経済新聞社より当社作成

出典:日本取引所グループ、日本経済新聞社より当社作成Ⅴ.建築費高騰下の着工動向

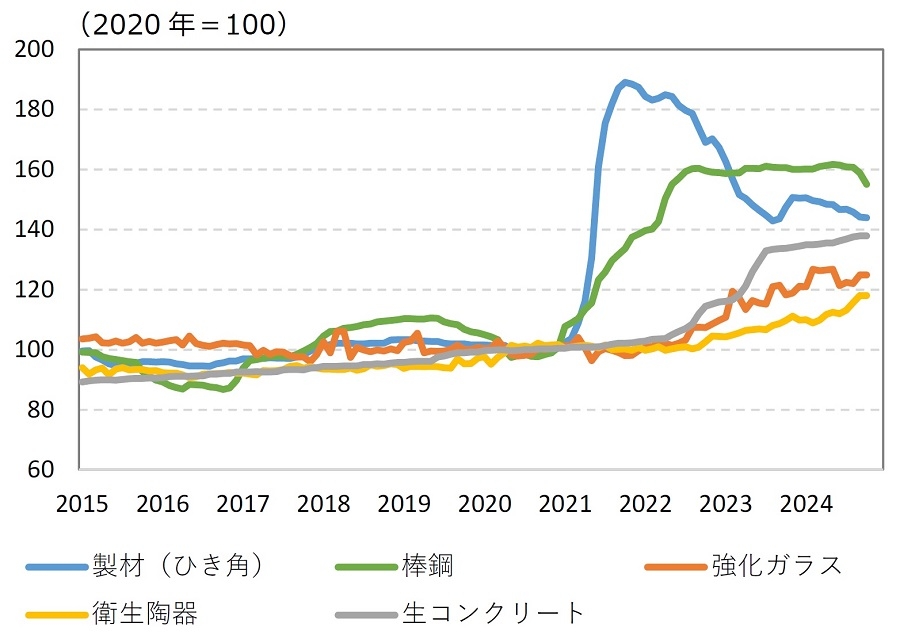

2024年の不動産市場では、金融政策の変更と並んで建築費の高騰も大きな話題となりました。図15において、国内企業物価を構成する建築資材価格の一例を示しました。円安が進行した2021年頃を起点として、軒並み資材価格が上昇してきました。2021年のウッドショックで急騰した木材価格は、すでにピークアウトしたとはいえ、いまだに高い水準にあります。鋼材も直近では弱含んでいるものの、鉄スクラップ価格が中国からの輸出増で下落したことに起因しています。過去と比べて高い水準を維持していることに変わりはありません。ガラスや衛生陶器などの窯業製品も、じわじわと価格を切り上げています。また、生コンクリートの価格上昇も印象的です。生コンの主要な材料となる石灰石が、ほぼ国内で自給できる天然資源であるにもかかわらず生コン価格が上昇しているということは、建築費高騰が単に円安や輸入物価の上昇にのみ起因する訳ではないことを類推させます。

折しも建設業では、2024年4月から時間外労働時間の上限規制が発効しました(いわゆる「2024年問題」)。これらの要因は、建築費の高止まりが容易には解消されない構造的な問題であることを示唆しており、2025年以降も建築費が明確に下落することは想定しづらい状況です。

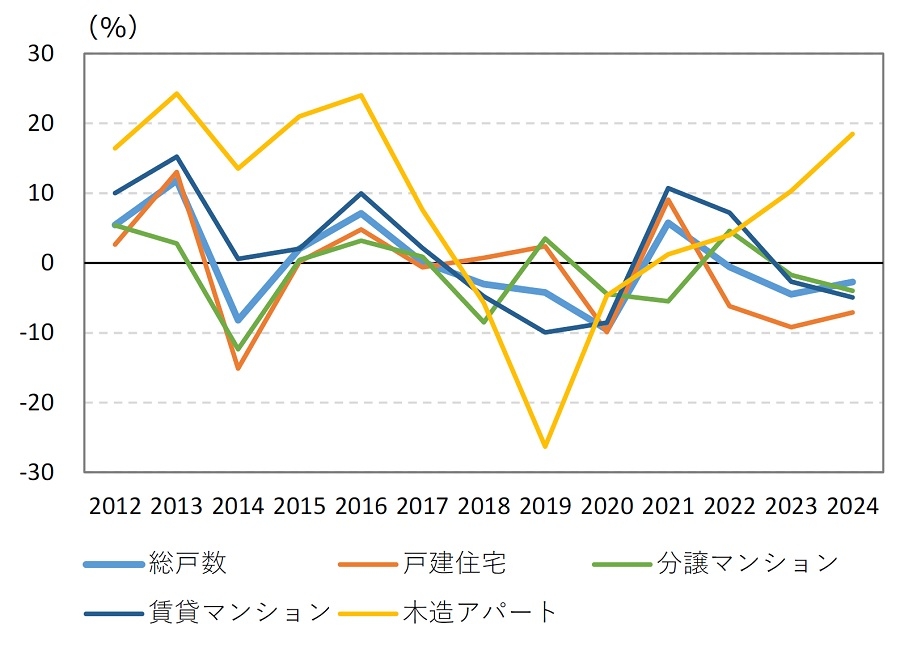

これまでの建築費の高騰は、建築物の着工の鈍さとして顕在化しています。2024年の1月から10月までの着工戸数は、戸建住宅、分譲マンション、賃貸マンションいずれの区分でも前年同期を下回りました(図16)。なお木造アパートの着工は伸びていますが、これは一部の金融機関がアパートローンの貸出を積極化していることと関連しています。

非住宅については、倉庫の着工床面積の減少が目立ちます。倉庫は開発事業費(土地の取得・造成費+建物の建築費)に占める建物の比率が高いことが一般的であり、建築費高騰の影響を受けやすいといえます。コロナ禍以降の宅配需要の盛り上がりを受けて倉庫の着工が一時急増しましたから、その反動減も足元での着工の減少を助長しています。その一方、2024年の事務所や宿泊業用建物の着工床面積は、前年比で高い伸びを示しています。ただしこれは全国的な傾向ではなく、ごく限られた地域における着工の伸びによって牽引されているに過ぎません。

いずれにせよ、新たな建築物の供給は、建築費の高さを価格や賃料に転嫁できる見込みのある案件に厳選された上で展開していると解釈できます。この傾向は2025年以降も当面継続するでしょう。

注:消費税を除く。

注:消費税を除く。出典:日本銀行「企業物価指数」より当社作成

注:2024年は1月から10月までの前年同期比。「マンション」は鉄骨鉄筋コンクリート造、鉄筋コンクリート造、または鉄骨造の 共同住宅。「木造アパート」は木造貸家共同住宅。

注:2024年は1月から10月までの前年同期比。「マンション」は鉄骨鉄筋コンクリート造、鉄筋コンクリート造、または鉄骨造の 共同住宅。「木造アパート」は木造貸家共同住宅。出典:国土交通省「住宅着工統計」より当社作成

Ⅵ.不動産価格が維持される前提条件

市中金利が上昇する下で、不動産市況が崩れないための最も重要な前提条件は、不動産市場に対する金融機関からの融資が停滞しないことです。プロの投資家による物件取得であれ、一般の家計による住宅取得であれ、不動産の売買の多くに金融機関の貸出が介在します。もし、金融機関が不動産に対する融資を手控えることになれば、不動産を取得しようとする需要は減退し、不動産の値崩れを引き起こしかねません。

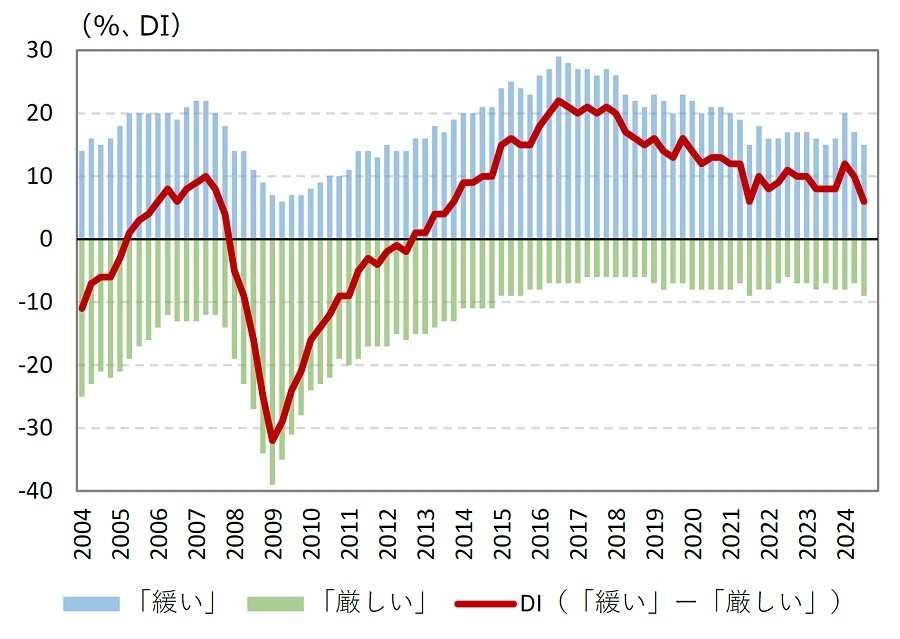

図17には、金融機関の貸出態度に対する不動産業からの認識を示しました。金融機関の貸出態度が「緩い」と認識する企業の割合は徐々に低下しているものの、直近のピークは2016年~17年頃であり、この低下傾向は昨今の金融政策の変更に起因するものではありません。また、「厳しい」と認識する企業の割合と比べて「緩い」と認識する企業の割合が上回っている状況は継続しています。したがって、両者の差引であるDI値はプラスの領域にあり、全般的に見れば、金融機関の貸出態度に大きな変調はないと判断することができます。

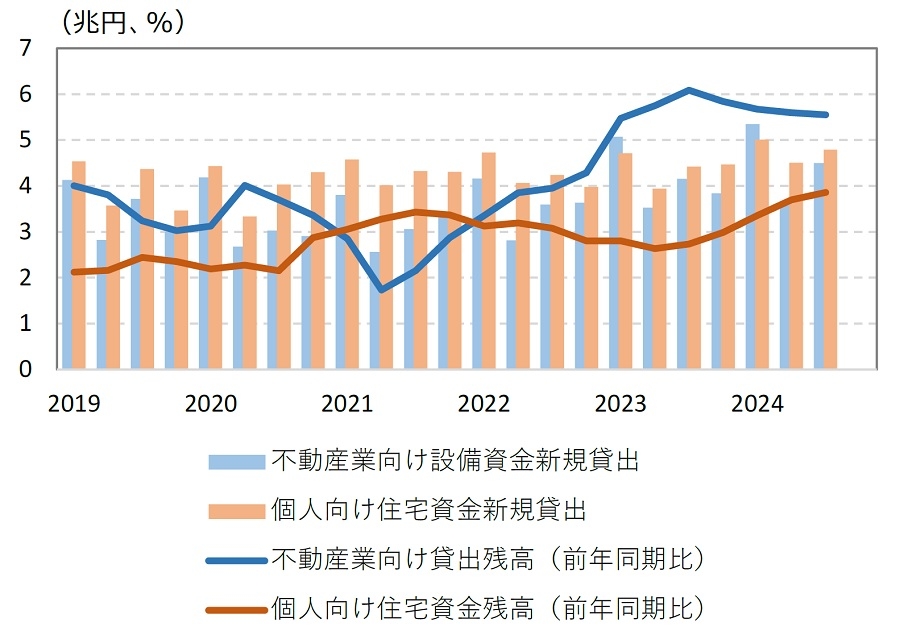

また不動産市場に対する融資の総量にも、金融政策の変更による悪影響はみられません。不動産業向け貸出残高は、依然として高い伸びを示しています。住宅ローンも、これまでと同程度のペースで増加し続けています(図18)。

このように不動産市場へのお金の流れが滞っていないことは、金利上昇局面にあっても、これまでの不動産市況に大きな変調がない状況と整合的です。

ただし、金利負担の増大は不動産投資から得られる収益性を損なうため、たとえ不動産に対する金融機関の貸出態度が維持されたとしても、それだけで不動産価格が維持される訳ではありません。金利の上昇に打ち勝つ程度に賃料収入が上昇することも求められます。今後、金利の上昇が継続する過程において、不動産の賃料も上がっていくという期待感が強まれば、その両者が打ち消し合って、不動産価格への影響は軽微に留まるでしょう。逆に、金利の上昇に比べて賃料の上昇が出遅れるというイメージが広まれば、徐々に不動産価格の割高感が意識されることになりかねません。

出典:日本銀行「全国企業短期経済観測調査」より当社作成

出典:日本銀行「全国企業短期経済観測調査」より当社作成 注:国内銀行の銀行勘定と信用金庫の銀行勘定の計。

注:国内銀行の銀行勘定と信用金庫の銀行勘定の計。出典:日本銀行「貸出先別貸出金」より当社作成

Ⅶ.過去の金利上昇局面における不動産市場の展開

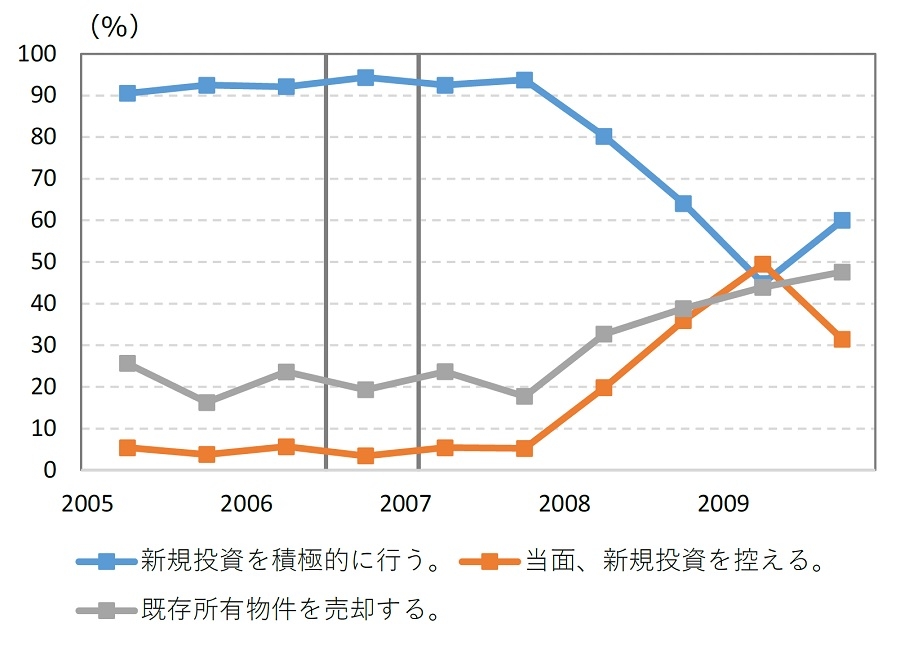

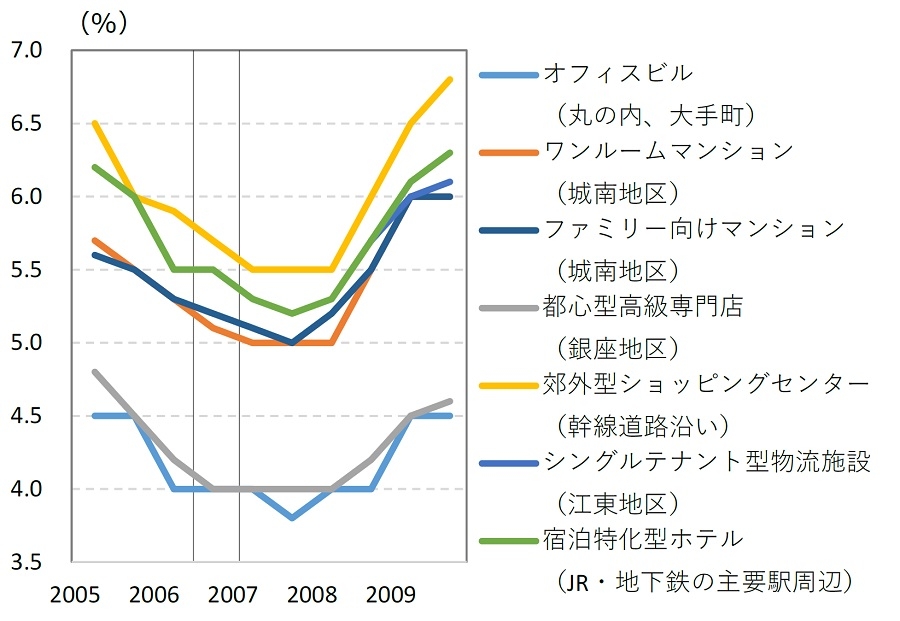

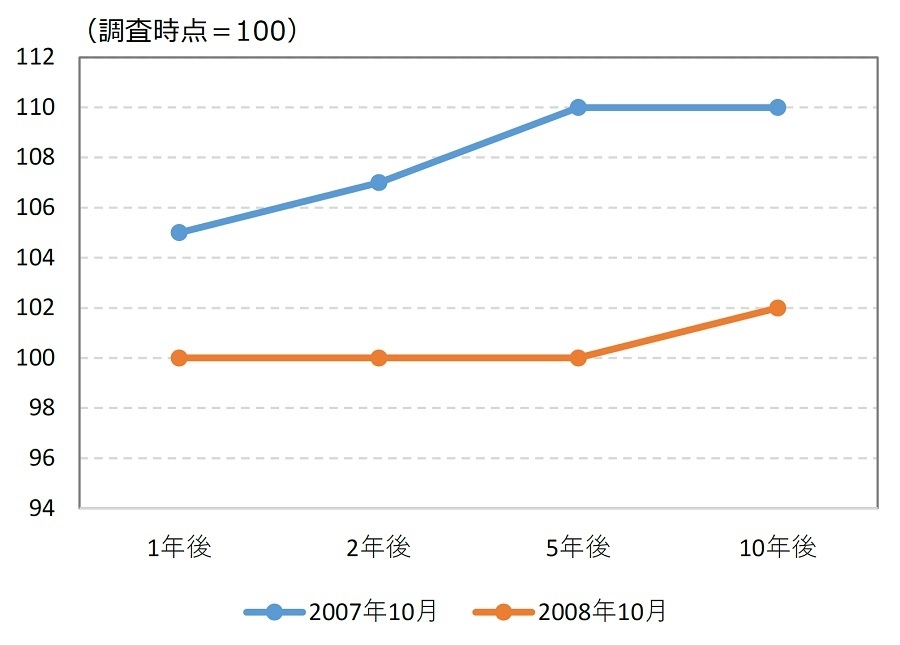

このことは、過去の経験からも確認することができます。これまでに、日本銀行が政策金利の引き上げという形で金融政策を調整した実績は、今回(2024年7月)を除くと2006年7月と2007年2月の2回あります。この前後の不動産投資市場を振り返ると、政策金利の引き上げがただちに、不動産投資家の投資意欲を減退させた訳ではないことを確かめることができます。図19のとおり、2回の利上げを経ても「新規投資を積極的に行う」という投資家の割合は高いまま保たれました。また図20には、不動産の期待利回りの推移を示しました。期待利回りとは投資家が不動産に対して要求する利回りの水準であり、これが低下するということは投資家がより低い利回りを許容する(すなわちより高い価格で不動産を購入してもよいと思う)ことを意味します。「不動産投資家調査®」において、当時最も期待利回りが低くなったのは2007年10月調査でした。2回の利上げの時期は依然として、期待利回りの低下局面にあったのです。このことからも、政策金利の引き上げがたちどころに、不動産市場に悪影響をもたらす訳ではないことが確かめられます。

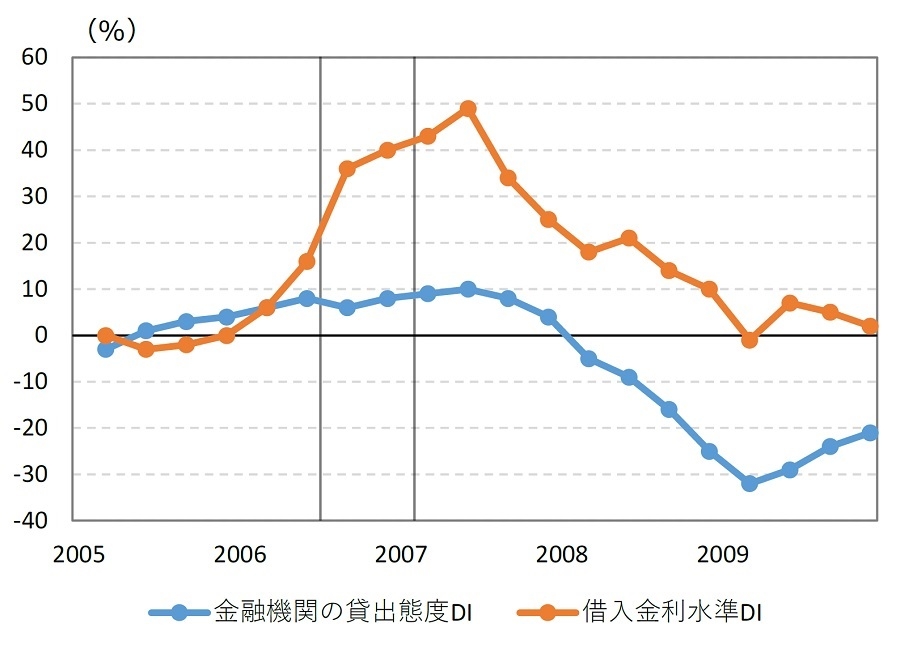

当時の不動産市場を取り巻く金融環境は、現在と類似しています。図21のとおり、2回の利上げのタイミングを経て、借入金利水準DIがプラス幅を拡大した一方、金融機関の貸出態度DIはプラスの領域を保っていました。すなわち、政策金利の上昇に伴って不動産業が直面する借入金利も上昇した反面、金融機関の貸出態度は依然として積極的であったものと解釈できます。また、不動産賃貸収入が増えていくという期待感も、金利上昇下における不動産市況の耐性を生み出していたと考えられます。「不動産投資家調査®」で期待利回りがボトムに達した2007年10月調査時点では、先行きにかけてオフィス賃料が上がっていくとの見方が共有されていました(図22)。

その後の金融危機を経て、こうした状況は一変しました。金融機関の貸出態度は悪化に転じましたし、賃料の上昇期待も、リーマンショック直後の2008年10月調査時点にはほぼ失われました。図19に示したとおり、その頃から投資家の不動産投資意欲も減退し、不動産市況の低迷が始まったのです。

注:縦線は政策金利引き上げ月。

注:縦線は政策金利引き上げ月。出典:日本不動産研究所「不動産投資家調査®」より当社作成

注:縦線は政策金利引き上げ月。

注:縦線は政策金利引き上げ月。出典:日本不動産研究所「不動産投資家調査®」より当社作成

注:縦線は政策金利引き上げ月。

注:縦線は政策金利引き上げ月。出典:日本銀行「全国企業短期経済観測」より当社作成

出典:日本不動産研究所「不動産投資家調査®」より当社作成

出典:日本不動産研究所「不動産投資家調査®」より当社作成Ⅷ.2025年の不動産市場の見通しとリスク要因

日本銀行は引き続き、金融政策の正常化を推し進める方針を明確に示しています。日本銀行の想定どおりに経済・物価情勢が進展して利上げを進められるか否かについては、いまだに不透明感が残ります。ただし、その不透明感は利上げのタイミングの問題であり、当面金利上昇局面が継続することに疑いはありません。

これまでのところ、不動産市場が直面する借入金利は上昇したものの、金融機関が不動産への貸出に対する積極的な姿勢を失っていないことから、不動産市況に特段の変調はありません。日本は民間部門における貯蓄が潤沢であり、金融機関は低コストで多額の預金を獲得することができます。それに比べると、民間部門からの借入需要は大きくないことから、金融機関間の貸出競争は熾烈です。このような状況下において、不動産に対する金融機関の貸出態度が大きく損なわれるような可能性は低いといえます。

2025年に向けて不動産市況が保たれる上で、もう一つ重要なピースが賃料上昇に対する期待感です。2024年にオフィスやホテルで賃貸市場の底入れ感が明確になっており、この勢いのまま2025年を迎えることができれば、引き続き賃貸市場の改善が見込めます。足元で企業の設備投資意欲が高く、すなわち企業が業容拡大意欲を失っていないことも、不動産に対する実需が底堅いと判断する好材料となります。

このように、2025年も、不動産市場は金融環境の変化を大きな支障なくやり過ごすことができるもの、と結論づけることができます。

こうした見立ての前提条件を脅かすリスクとして、まずは金融機関の貸出態度が悪化するシナリオが想定されます。金融危機時のように、金融・資本市場の動乱が金融機関の体力を奪うことになれば、不動産市場に対する貸出も消極化することでしょう。この意味において、2024年8月の歴史的な株価下落は肝を冷やす出来事でした。この直接的な影響は軽微かつ短期間に留まったものの、このような市場の混乱が頻発するような経済・社会情勢となれば、不動産市場も無傷ではいられません。また中長期的に見れば、政府の財政政策も無視できないリスク要因です。不用意に財政赤字を拡大するような政策が志向されることになれば、いずれ日本経済の安定性に対する信頼が失われ、不動産市場に流れ込む融資も滞ることになりかねません。

さらには、賃貸市場の改善を阻害する要因にも目配りする必要があります。円安の修正に伴う企業業績の悪化および企業活動の停滞、さらには家計の所得の向上が物価高に追いつかないことに起因する消費マインドの減退などが、リスクとして想定されます。

そもそも不動産の賃料は、個別物件の競争力に応じて形成されます。金融環境が変化する時代であればこそ、それぞれの物件が賃貸需要を勝ち取れるかどうかという、実体面での真価が問われているといえます。こうして賃貸市場での賃料上昇期待が高まれば、不動産市況は金利上昇への耐性を発揮することができます。まさに2025年は、不動産におけるデフレマインドの払拭が果たされるか否か、その正念場にあるといえるでしょう。

提供:法人営業本部 リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから