トレンド

2022年12月分 日銀短観・人員と貸出態度から考える業種別不動産需給

当社では、東京都心のオフィスの空室率と、日銀短観(以下「短観」とします)も調査を行う新卒採用には、一定の相関関係があると考えています。

本レポートでは短観のデータを用い、資金事情から見た不動産市場と、産業業種ごとの採用事情を検討します。

<サマリー>

●不動産業の資金繰り・貸出態度とも堅調です。継続して不動産市場は活発で、不動産業者も旺盛な取得意欲があるものと思われます。

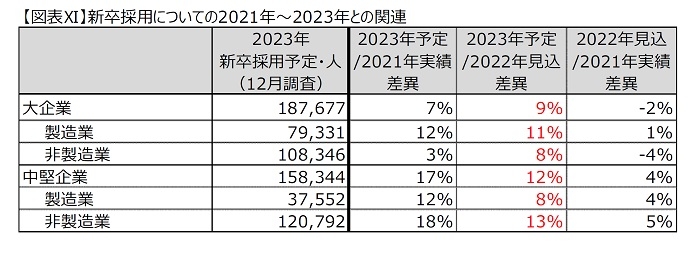

●大企業の製造業について、2023年新卒採用予定は2021年採用実績に対し、「石油・石炭 」「食料品」を除き、すべての業種で増加しています。

●中堅企業・製造業全体としてみると新卒採用は、積極姿勢ではあるものの、前回より2021年比の増加幅が5%pt(17%増?12%増)縮小しました。

●大企業の新卒採用は2021年比3~7%増加、中堅企業は同15%~20%増になると予測します。

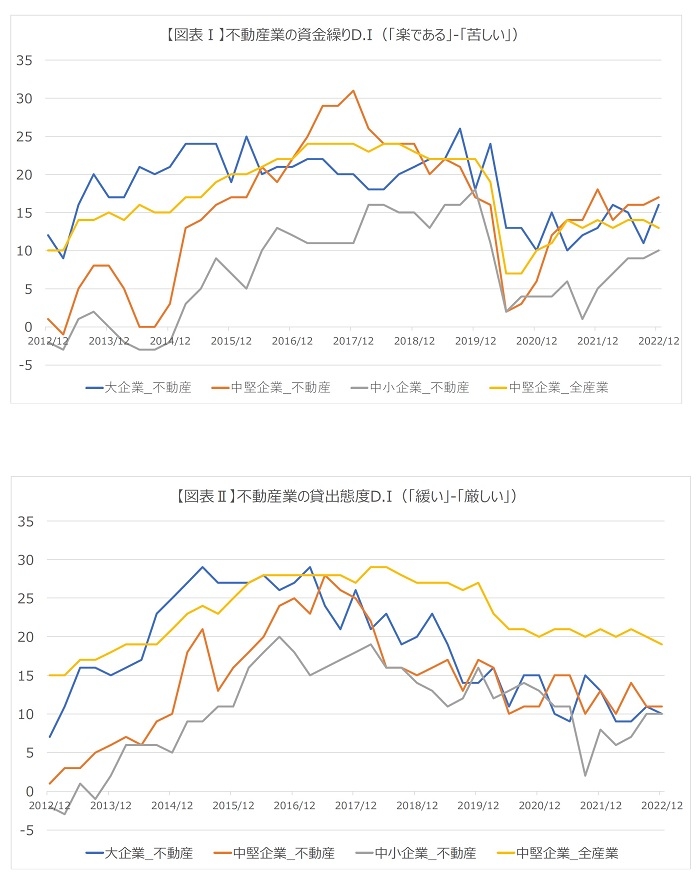

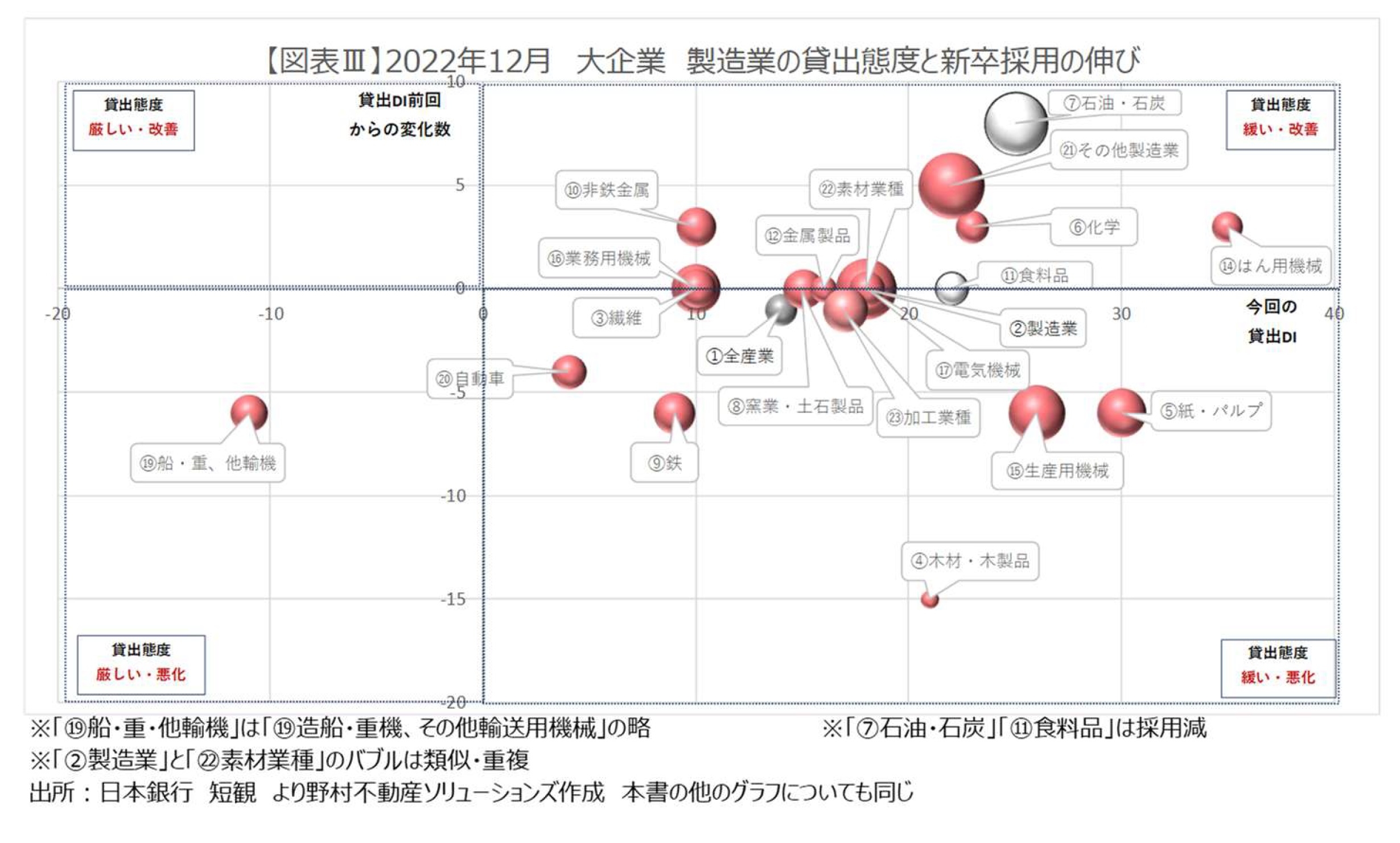

Ⅰ.不動産業の「資金繰りD.I」と「貸出態度D.I」について

現在の「大企業」・「中堅企業」の不動産業の資金繰りD.Iは、ベンチマークとした「中堅企業/全産業」と同等の水準であり堅調といえます(図表Ⅰ)。「中小企業」はやや低水準ではありましたが、回復傾向となっています。どの規模の不動産業も前回2022年9月調査より上昇しています。

つぎに貸出態度D.I(以下「貸出DI」)を確認します。近年、「大企業」と「中堅企業」は10~15内外の範囲で変動しています(図表Ⅱ)。一方「中小企業」は、これまで他の企業規模に劣っていたものの、現在は同等の水準にまで回復をしています。ベンチマークの「中堅企業/全産業」との比較では、2016年以降、全規模、低位に推移しています。「コロナ借換え保証制度」があり、貸出態度も堅調ではありますが、不動産の業態は借入比率が高くなる傾向にあることも一因にあると思われます。

基本的には、不動産業の資金繰り・貸出態度とも堅調です。継続して不動産市場は活発で、不動産業者も旺盛な取得意欲があるものと思われます。

Ⅱ.各業種の新卒採用等と金融機関の貸出態度の状況について

「新卒採用」、「雇用人員D.I.(以下「雇用DI」)」について、企業業績を客観的にあらわす「貸出DI」の観点を交えて検討します。

なお、短観による新卒採用予定の調査は6月と12月に行われ、3月・9月は行われていません。

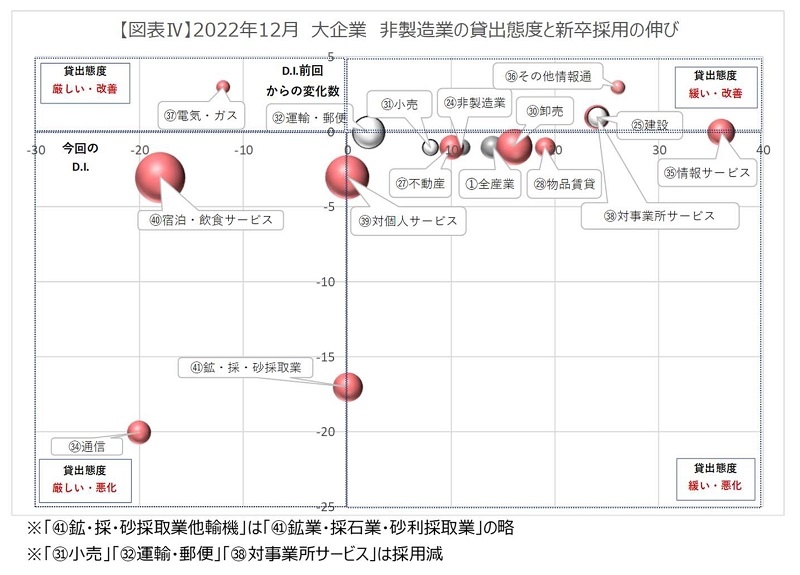

図表は、短観12月調査における大企業・製造業のデータから作成しています。

バブルの大きさは、2021年採用実績[1]に対する2023年新卒採用予定の増減率の絶対値をあらわしています。増減率が大きいほどバブルは大きくなります。赤は新卒採用が増加予定、白は減少予定をあらわし、グレーはベンチマークとした「全産業」です。

横軸は「今回の貸出DI」、縦軸は「貸出DIの前回比増減」です。バブルの位置は、貸出態度の現状と傾向をあらわすこととなります。後章についても同様の方法にて表示しています。

大企業・製造業

・2023年新卒採用予定は2021年採用実績に対し、「⑦石油・石炭[2]」「⑪食料品」を除き、すべての業種で増加となっています(図表Ⅲ 以下同じ)。

・「⑪食料品」の新卒採用は、前回は増加予定でしたが減少に転じました。

・貸出DI「厳しい」は前回に引き続き「⑲造船・重機、その他輸送機械」のみです。採用予定は9%増(前回11%増)です。

・「⑮生産用機械」、「⑰電気機械」、「?その他製造業」は20%以上の新卒採用増を予定しています。

・短観の雇用D.I.[3]3ヶ月後の状況調査[4]をほかの時点の調査と比較したところ、「③繊維」、「?その他製造業」は新型コロナ前実績と比較して、5%pt 以上差のある「強い」人手不足傾向[5]にあることがわかりました。前回このカテゴリーにあった「⑰電気機械」の人手不足は若干解消されているようです。今後の採用拡大と人手不足解消が期待されます。

・人手不足の要因としては、業績好調によるもののほか、外国人労働者の不足や一部円安による生産の国内回帰の影響がある可能性があります。

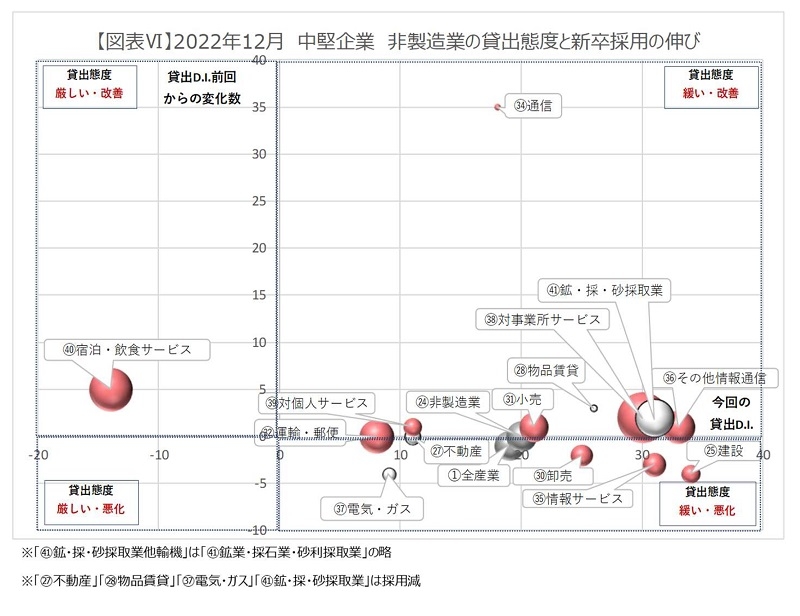

大企業・非製造業

・「?通信」・「?鉱業・採石業・砂利採取業」は貸出態度が大幅に悪化しています(図表Ⅱ 以下同じ)。

・貸出DI 5以下の業種が、前回までの「?運輸・郵便」・「?通信」・「?電気・ガス」・「?対個人サービス」・「?宿泊飲食サービス」に加え、「?鉱業・採石業・砂利採取業」と6業種に増加しました(製造業は前回の「⑲造船・重機、その他輸送機械」に加え、「⑳自動車」の2業種)。

・新卒採用の増加は、全産業(および製造業)に劣後しています。「?運輸・郵便」は前回に引き続き減少、「?小売」・「?対事業所サービス」も減少に転じました。前回減少であった「?その他情報通信」、「?電気・ガス」は微増に転じています。

・一方、コロナ前実績と比較した雇用DI 3ヶ月後の状況調査では、前回同様、「?通信」、「?電気・ガス」、「?鉱業・採石業・砂利採取業」が、そして今回あらたに「?不動産」・「?卸売」・「?宿泊・飲食サービス」が「強い」人員不足傾向となっています。

中堅企業・製造業

・貸出態度が厳しい業種はなく、前回15%に続き今回も10%pt改善した「⑦石油・石炭」が目立ちます(図表Ⅴ 以下同じ)。

・すべての業種を通し、貸出態度の悪化は7%pt 以内におさまっています。

・中堅企業・製造業全体としてみると新卒採用は、積極姿勢ではあるものの、前回より2021年比の増加幅が%pt (17%増?12%増)縮小しました。

・「⑨鉄鋼」、「⑮生産用機械」の新卒採用は前回同様40%以上の増加予定となっています。

・前回の「④木材・木製品」、「⑥化学」に加え、「⑯業務用機械」も新卒採用は減少の予定となりました。一方貸出態度はいずれも良好です。

・大企業では採用減少予定の「⑦石油・石炭」・「⑪食料品」は、中堅企業では採用増を予定しています。

・対コロナ前との比較では、前回の「⑤紙・パルプ」、「⑭はん用機械」、「⑯業務用機械」、「⑰電気機械」に加え、今回「繊維」・「非鉄金属」が「強い」雇用不足に加わり、6業種となりました。

中堅企業・非製造業

・貸出態度は、前回大幅に悪化した「?通信」が大幅に改善しています。

・新卒採用は前回の「?電気・ガス」、「?鉱・採・砂採取業」に加え、「?不動産」「?物品賃貸」でマイナスとなっています。

・「?対事業所サービス」の新卒採用は、前回同様48%の大きな増加を予定しています。なお同大企業の新卒採用は‐6%と規模による差が大きくなっています。

[1] 2022年新卒採用実績は未発表です。

[2] 業種の前につく〇数字は短観の順番を参考に、説明用に便宜的に割り振っています。

[3] ・短観の雇用D.I.は、各社の回答による(「過剰」‐「不足」)で計算されます。大きなマイナスほど人は不足していることとなります。

・「3ヶ月後の状況」を「現在」「直近3期」「コロナ前(5期平均)」等と比較しています。

[4] 各企業による3か月後の雇用人員の「過剰」と「不足」の状況の予測

[5] 別々の調査時点の雇用D.I.(または期間平均)の差が発生した場合、「より人手不足(余剰)傾向となった」または「不足(余剰)から転換した」といえます。当該差が、同じ方向に5%ポイント以上発生した場合、『「強い」人手不足(余剰)となった』とあらわしました。

Ⅲ.トピックス ~2023年分新卒採用予定から検討する、採用実績の予測値について~

<まとめ>

短観新卒採用予定12月分の数値から2023年新卒採用実績を予測いたしました。これまでの傾向から、大企業の新卒採用は2021年比3~7%増加、中堅企業は同15%~20%増になると予測します。もっとも、地域の人口動態等により中堅企業が必要な人材を確保できない可能性も考えられます。

上記人材の確保が達成できない場合やテレワークの影響が懸念されるものの、基本的には新卒採用数の伸びによりオフィスの需要増加が期待されます。

<備考 予測の理由>

上記5章の予測を行った理由を下記に記載します。

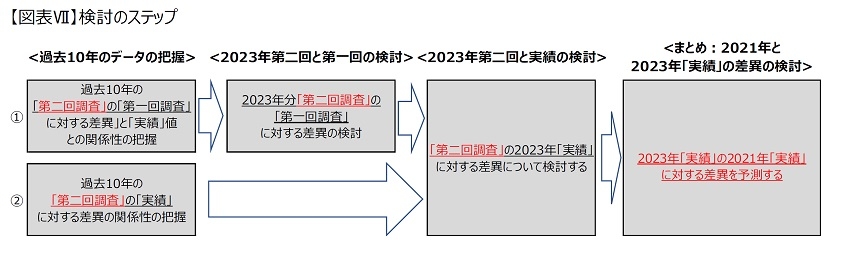

ⅰ.検討方法

短観新卒採用の調査は「予定」「見込み」「実績」があります。「予定」は前年6月(以下「第一回調査」)と前年12月(以下「第二回調査」)に行われます。「見込み」は当年6月に調査されます。2022年の「実績」はまだ調査されていません。

過去10年の「第二回調査」と、「第一回調査」および「実績」との関係性を2023年にも適用し、2021年実績と比較した2023年新卒採用実績を予測します(図表Ⅶ)。

ⅱ.2023年分「第二回調査」のと「第一回調査」および2021年「実績」との差異

2023年分「第二回調査」は、同「第一回調査」と比較して大企業で‐1.9%、中堅企業で‐1.8%と若干の減少となっています(図表Ⅷ)。また、「第二回調査」は2021年「実績」に対しては、大企業で6.9%、中堅企業で16.5%増となっています。2023年分第二回調査は第一回調査と比較して新卒採用予定数は若干減少となりましたが、2021年実績比では増加する予定を維持しています。

ⅲ.検討

これらの情報を元に、過去10年の傾向から2023年の実績の予測値を検討します。まず、①各年の「第二回調査」の「第一回調査」に対する差異と、同年の実績との間にどのような関係が見られるのか、そして2023年にはどのような関係となりうるのか検討します。また②各年の「第二回調査」の「実績」に対する差異について検討し、2023年における両者の関係について想定します。両者を勘案してまとめます。

(Ⅰ)①「第二回調査」の「第一回調査」に対する差異の検討

図表Ⅸ・Ⅹ中の 『「第二回調査」の「第一回調査」に対する差異[1]』を検討します。「第二回調査」分が「第一回調査」分より少なければマイナスとなります。

この10年間における大企業(図表Ⅸ)の当該差異は‐3.9%~2.7%の範囲になっています。2019年以前のコロナ渦前ではマイナスとなったのは2014年と2019年でした。当該年の新卒採用実績は増加と減少が一度ずつとなっています。コロナ渦を除けば、当該差異がマイナスとなること自体がそう多くはないことだったといえます。前年実績に対しマイナスとなった2014年の『「第二回調査」の「実績」に対する差異』は‐4%[2]であり、下落した場合の下限の目安となります。

2023年は、当該割合はマイナスとなりました(‐1.9%)。増加となるにせよ、その伸びは抑えられ、‐4%程度まで実績が第二回調査よりも減少する可能性も考えられます。

中堅企業はコロナ禍の2020年・2021年を除けば、新卒採用は増加しており、当該差異のプラスマイナスと因果関係は強くないものと思われます。

(Ⅱ)②「第二回調査」の「実績」に対する差異の検討

図表Ⅸ・Ⅹ中の『「第二回調査」の「実績」に対する差異』[3]を検討します。「第二回調査」より「実績」が少なければ、マイナスになります。

まず大企業(図表Ⅸ)を確認します。当該割合は、新卒採用実績の前年比に関係なく、マイナスの時期が多くなっています。いいかえると通常、第二回調査よりは実際の採用人数は少ないこととなります。一方で値は最低でも‐4%の減少で、最高2.8%増加までと比較的安定した数値の分布になっています。現在のところ、採用に大きな変化をもたらす経済事情はないものと考えています。

それを踏まえると、大企業の2023年の採用の予測としては、これまでの10年同様、第二回調査と比較した実績は‐4%pt~2.8%増加にとどまるものと考えます。2021年実績を下回ることはないものと予測します(2023年分「第二回調査」は2021年分「新卒採用実績」よりも6.9%増加予定(図表Ⅷ 「大企業」『2023年分「第二回調査」の2021年「実績」に対する差異』6.9%‐4%>0)。

中堅企業(図表Ⅹ)は『「第二回調査」の「実績」に対する差異』はプラスの時期が多く、‐2%~11.2%の範囲となっています。大企業より減少幅は小さく、増加幅は大きくなっています。中堅企業(同16.5%増加予定)も大企業と同様に考え方でとらえると、2021年を下回る可能性は考えにくく、むしろ大幅増となる可能性があると見ることができます。一方で実績の前年比ではこれまで15.7%増が最高ですが、コロナ渦の採用抑制も踏まえ、検討する必要があると思われます。

(Ⅲ)2022年採用見込みについて

2022年新卒採用は、12月時点では「見込み」調査のみであり「実績値」は未発表です。したがって本レポートでは2021年実績値と2023年予定とを比較しました。

参考に2023年分第二回調査と2022年新卒採用「見込み」の数値を図表?に示しました。2021年比大企業は若干減少、中堅企業では増加した2022年となる可能性が高くなっています。

(Ⅳ)まとめ

これらを勘案すると、大企業は現在の2021年実績比である6.9%から大きな伸びは期待しにくく、むしろ‐4%pt 程度減少する可能性があるものと考えます。中堅企業は同16.5%から減少しても若干、基本的にはより大きな増加となることが想定されます。2021‐2022年での増加、コロナ渦での採用抑制を考えると、これまでの前年比よりも2021‐2023年は大きな増加となる可能性もあります。したがって本レポートでは、大企業の新卒採用は上記のとおり2021年比3~7%増加、中堅企業は同15%~20%増と予測しました。

なお参考として、2021年実績と2022年見込を考慮して、仮の2022年比を大企業は5~9%、中堅企業は11~16%増と想定することができます。

[1] =(第二回調査‐第一回調査)÷新卒採用実績

[2] <備考>ⅲ(2)を参照ください

[3] =(新卒採用実績‐第二回調査)÷新卒採用実績

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから