トレンド

グリーンビルディングの需給動向から考える脱炭素時代のオフィス市場 Ⅱ

~「脱炭素経営」がもたらすオフィス需要の質的変化~

近時、SDGs 1や脱炭素2あるいはカーボンニュートラル3 に向けた動きが各方面で活発化しています。ESG投資4の高まりも背景として、今やSDGs達成への方針や姿勢、その中でも「2050年カーボンニュートラル宣言」を踏まえた脱炭素への取り組みは業界や企業規模を問わず、各企業・団体にとって重要な経営課題の一つであるとの認識が広がっています。脱炭素の考え方に基づいて経営戦略や事業方針を策定する「脱炭素経営」を掲げる企業も多くなってきました。

本レポートでは、こうした「脱炭素時代」においてオフィス市場で顕在化している動きの一つと言える環境配慮型のオフィスビル(グリーンビルディング 5)の需給双方の拡大傾向に着目し、新たな価値観が醸成されつつあるオフィス市場の現況と今後について、全3回にわたって考察します。

第2回目となる本レポートでは、「グリーンビルディングを利活用する一般事業法人(つまり需要サイド)」の動向から、脱炭素時代におけるオフィス市場について考察します。

1.「Sustainable Development Goals」の略。「持続可能な開発目標」として17の目標、169のターゲットで構成されている。

2.地球温暖化の原因となる代表的な温室効果ガスである二酸化炭素の排出量をゼロにしようという取り組みのこと。

3.二酸化炭素等の温室効果ガスの排出量から、植林、森林管理等による吸収量を差し引き、合計を実質的にゼロにすること。

4.環境(Environment)、社会(Social)、統治(Governance)=ESGに配慮している企業を重視・選別して行う投資のこと。

5.建設や運営にかかるエネルギーや水使用量の削減、施設の緑化等、建物全体の環境性能が高まるよう最大限配慮して設計された建築物のこと。便宜上、本レポートでは「第三者認証機関による審査を通じた環境認証を取得したビル」の意で使用、定義。

<サマリー>

●ここ数年、脱炭素経営を推進していることを対外的にアピールできる環境系の国際イニシアチブ(TCFD、SBT、RE100等)に参加・賛同を表明する企業が相次いでいる。

●この動きの背景にはESG投資の高まりがある。GPIFがESG投資の参考としている指数の構成銘柄と国際イニシアチブ参加企業との相関も一定程度認められ、株価上昇・企業価値向上への期待がもてるという点において脱炭素経営の経済的合理性も確認される。

●グリーンビル内の自社オフィスの省エネを通じた脱炭素推進をアピールする企業も増えている。

●「環境配慮対応ビルに対する賃料上昇負担を許容する割合」は42%にのぼる。

●10年後には、89%と大半の投資家が「ESG投資に適した不動産」(≒グリーンビル)は「そうでない不動産」に対して「期待利回りが低くなる(価値が高くなる)」と予想している。

Ⅱ-Ⅰ.企業が目指す「脱炭素経営」に向けた取り組みの現状

1.大企業を中心に進む環境系国際イニシアチブへの賛同や加盟

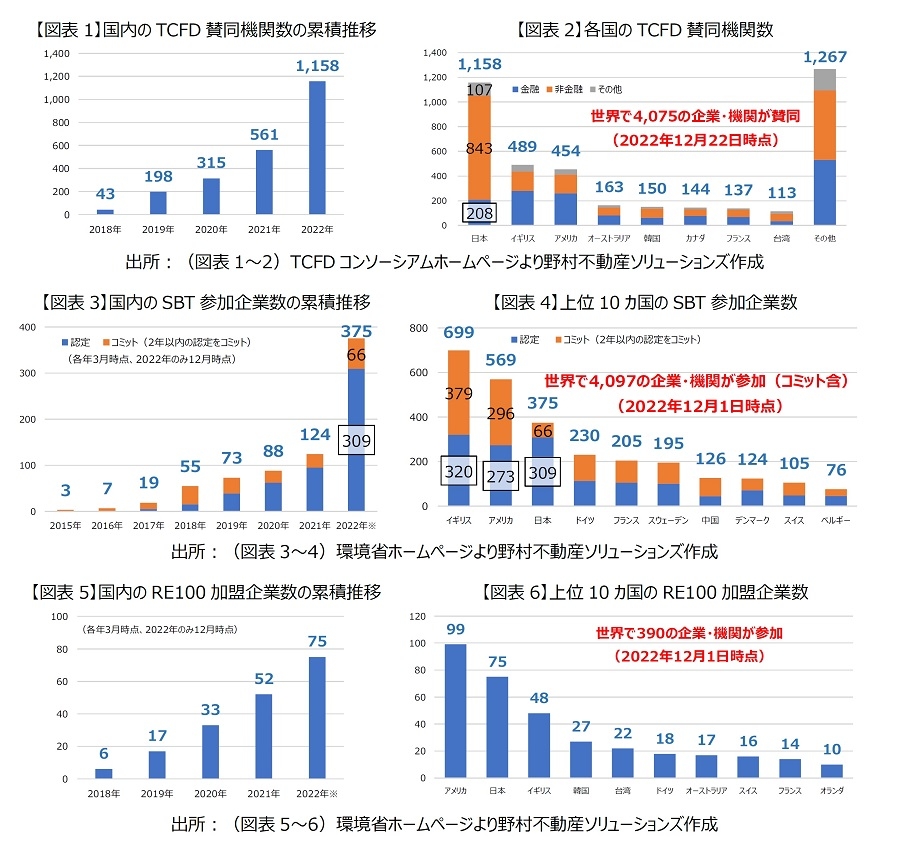

近年、環境配慮(主に気候変動対策)に対しての情報・評価の国際的な基準(イニシアチブ)が複数整備されています。代表的な環境系の国際イニシアチブとしては、「TCFD」[1]、「SBT」[2]、「RE100」[3]等が挙げられ、それぞれに賛同や加盟する企業を公表する仕組みが整えられています。

おおまかに言えば、脱炭素経営を推進している法人を「見える化」する仕組み、枠組みとも捉えられます。世界の市場関係者に対して、脱炭素化を積極的に推進している法人であることをアピールできることになるため、近年、大企業を中心に各イニシアチブへの賛同や加盟が相次いでいます。

図表1~6は、先に挙げた各イニシアチブへの国内企業の賛同・参加・加盟する企業数の累積推移と2022年時点における国別の比較をグラフ化したものです。いずれのイニシアチブでも国内企業の賛同や加盟が増加傾向にあり、TCFDをはじめ、国別の比較で見ても日本企業の数はトップクラスに位置していることが確認されます。

2021年6月に東京証券取引所によってコーポレートガバナンス・コードが改訂されたことに伴い、プライム市場上場企業はTCFDに基づく情報開示を実質的に義務付けられることとなり、TCFD賛同数は直近で1,000社を超えています。2019年10月に経済産業省主導の下で世界初となるTCFDサミットを開催する等、TCFDに関しては、日本は世界を主導する役割を担ってきました。これが世界トップの賛同数に繋がっているものと推察されます(図表2)。SBT、RE100も右肩上がりの推移を示しており、参加・加盟数も世界上位となっています。

2.各企業が脱炭素経営を積極化している背景

各企業がこのような国際イニシアチブに参加、賛同を積極化している背景には、近年のESG投資の高まりが挙げられます。2006年に国連が「責任投資原則(PRI)」[4]を提言したことによって生まれたESG投資の概念ですが、日本国内でESG投資が大きく拡大する要因となったのが、2015年9月の年金積立金管理運用独立行政法人(GPIF)[5]によるPRIへの署名です。GPIFは日本の年金積立金の管理・運用を行う法人で、約197兆円もの資産を運用[6]する世界最大の機関投資家です。運用額の巨大さ故に、株式市場における「クジラ」とも称され、その投資方針は他の機関投資家の運用方針にも大きな影響を与えている存在です。

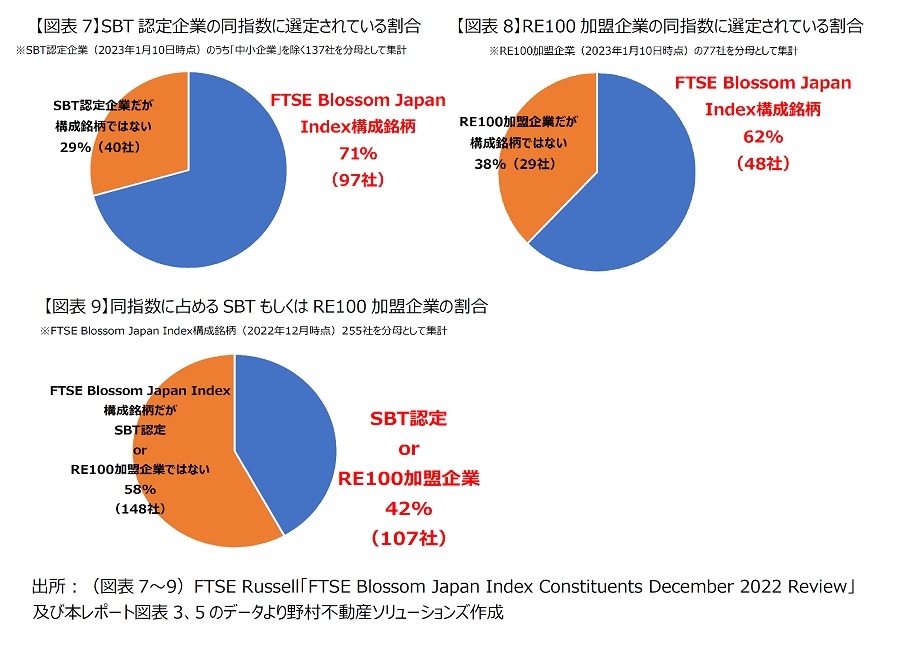

そのGPIFは2017年から「ESG指数」[7]に基づいた株式投資を継続しており、現在では8つの指数に連動する運用を行っています(2021年度実績で運用資産額は約12兆円)。スタート時から選定されているESG指数の一つに、英国の指数会社FTSE[8]による「FTSE Blossom Japan Index」[9](以下「FTSE指数」)があります。2022年12月時点で構成銘柄として選定されている255社は、脱炭素化への取り組みを含むESG対応が非常に優れた企業であるという「お墨付き」を得ている企業と見なすこともできます。選定された企業はGPIFをはじめとする世界の機関投資家から安定的にESG投資マネーを取り込むことができることとなり、時価総額(企業価値)向上へと繋げることができます。

図表7~8はそれぞれSBT認定企業あるいはRE100加盟企業のうち、何割の企業がFTSE指数の構成銘柄として選定されているかを示したグラフです。また、図表9は分母と分子を変え、FTSE指数構成銘柄に占めるSBT認定もしくはRE100加盟企業の割合です(TCFDは、プライム上場企業に実質的に義務付けられており、大手企業の多くが該当するため、敢えて算出から除いています)。

SBT認定企業の上場企業のうち71%、またRE100加盟企業のうち62%がFTSE指数の構成銘柄に選定されています。また構成銘柄255社のうち、SBT又はRE100加盟企業が107社と42%を占めています。プライム上場企業1,800社超のうち、FTSE指数選定企業は255社と10%強に過ぎないことを考慮すれば、国際イニシアチブに加盟している企業とFTSE指数に選定されている企業との相関が一定程度認められます。

株価の上昇は企業価値を向上させると考えます。脱炭素経営を推進する企業が多くなっている背景には、ESG投資に関連した株価上昇・企業価値向上への期待もあり、今後もこの潮流は続くと考えられます。

[1] 「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」。金融システムの安定化を目指す国際的組織の「金融安定理事会(FSB)」によって、2015年に設立された国際的な組織、枠組み。

[2] 「Science Based Targets」の頭文字。「世界の気温上昇を産業革命前より2℃を十分に下回る水準に抑え、また1.5℃に抑えることを目指すもの」というパリ協定が求める水準に整合した温室効果ガス排出削減目標のこと。

[3] 「Renewable Energy 100%」。事業活動で消費するエネルギーを100%再生可能エネルギーで調達することを目標とする。年間電力消費量が100GWh(日本は特例で50GWh)以上あること等の加盟条件があり、実質的にグローバルな大企業が対象。

[4] 「Principles for Responsible Investment」。2006年に国連により提唱された投資家の行動原則。「投資分析と意思決定のプロセスにESGの課題を組み込む」、「投資対象の主体に対してESGの課題について適切な開示を求める」等の6つの原則から構成されている。2022年末時点で5,314機関が署名、運用資産の合計は121兆ドル(日本のGDPの約30倍)にのぼる。

[5] 年金福祉事業団を前身として2006年4月設立。資産構成割合は国内債券、外国債券、国内株式、外国株式25%ずつ。

[6] 2021年度実績(出所:年金積立金管理運用独立行政法人ホームページ「2021年度の運用状況」)。

[7] 企業が公開する非財務情報等に基づき、指数会社が企業のESGへの取り組みを評価して組み入れ銘柄を決める指数のこと。

[8] 「Financial Times Stock Exchange」が由来。ロンドン証券取引所と英国の経済専門新聞社であるフィナンシャル・タイムズ社の共同出資によって設立された、株価や債券等の指数の構築・算出を専門に行なう企業グループの総称。欧州の代表的な株価指数「FTSE100」をはじめ、数多くの指数を算出・公表している。現在はロンドン証券取引所の100%子会社。

[9] FTSEが構築したESG指数。日本国内の約1,400銘柄の指数組入候補(親指数)の中から、ESG評価の絶対評価が高い銘柄をスクリーニングし、最後に業種ウエイトを中立化したESG総合指数。2022年12月時点で構成銘柄数は255。

Ⅱ-Ⅱ.脱炭素経営の広がりで高まるグリーンビルディングへの需要

1.環境省が主導するテナントサイドに対するグリーンビルディングへの入居促進

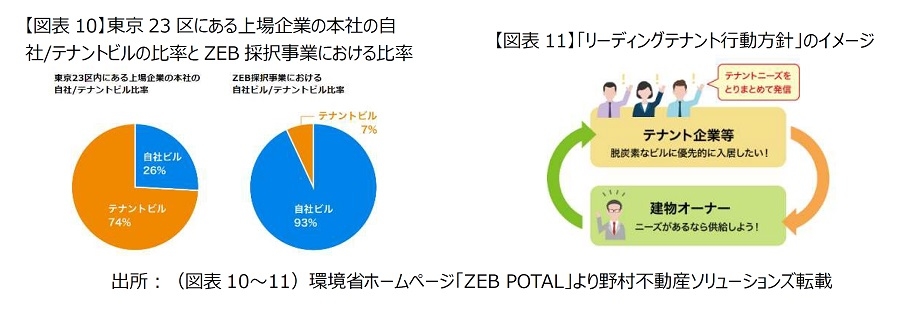

環境省は2021年9月に「リーディングテナント行動方針」を策定しています。これは同指針に賛同する企業や自治体等を募集・公表することで、テナント企業側のニーズをビルオーナー側に伝え、テナントビルの脱炭素化を促していく目的で策定されたものです。

環境省によると、東京23区にある上場企業の本社のうち3/4がテナントビルにあり、テナントビルのZEB [1]が少ないことから(図表10)、テナント側(つまり需要側)のニーズを起点としたテナントビルの脱炭素化の促進が必要であるとの考えに基づいた施策です。今のところ賛同を公表している企業は多くありませんが、図表11のイメージ図の通り、中央省庁の一つである環境省が一般事業法人に対してビルの選定に関する意識改革を積極的に促している、という事実は注目すべきポイントと言えるのではないでしょうか。

2.グリーンビルディング内のオフィスの省エネ化を通じて脱炭素を推進している企業の事例

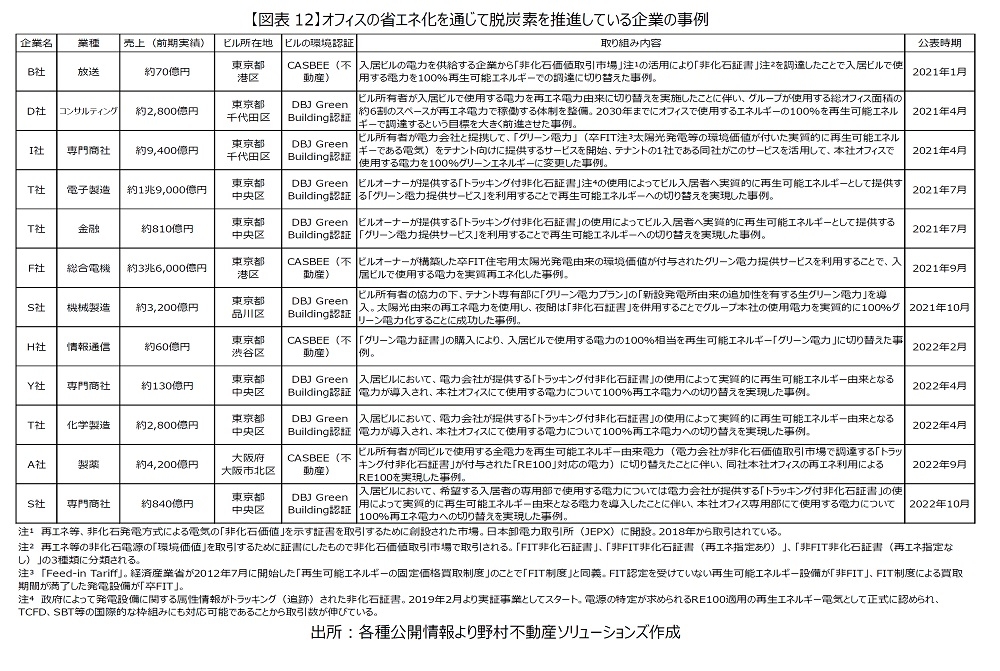

図表12にオフィスの省エネ化を通じて脱炭素を推進している企業の事例をまとめました。

各種公開情報から一部の事例を抜粋しましたが、この表だけを見ても、業種、企業規模を問わず、多くの企業がオフィスの省エネ化を推進している実態が確認されます。

このような「オフィスの省エネ化を通じた企業としての脱炭素化の推進」というテナントニーズ(ステークホルダーへのアピールを含む)に応えることのできるビルは、表に記載した通り、やはり第1回目のレポートでも取り上げた各種環境認証を取得しているビル(グリーンビルディング)であることが大半です。こうした側面からも昨今のグリーンビルディングへの需要の高まりが確認されます。

3.賃料負担許容度と期待利回りが映すグリーンビルディングの需要の高まり

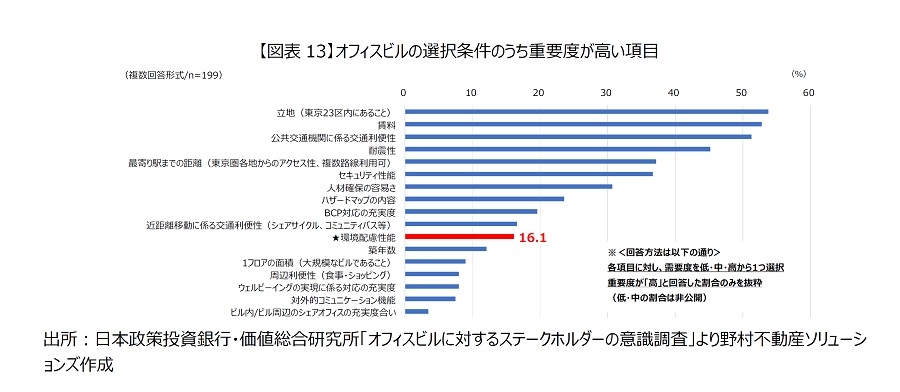

日本政策投資銀行と価値総合研究所は、東京23区内に本社を置く企業を対象に行ったアンケート「オフィスビルに対するステークホルダーの意識調査」の中で、「オフィスビルの選択条件のうち重要度が高い項目」についての回答結果を公表しています(図表13)。

「環境配慮性能」の重要度が「高」とした指摘率は他の選択肢に比べれば低位にとどまります。しかしながら、「立地」や「交通利便性」、「賃料」等といった、当然に重要度が高いと推察される選択肢も多く配されている中、「築年数」や「1フロアの面積」等を上回る16%の指摘を集めている点は注目される結果と言えます(重要度「中」を合わせた合算値は非公表ですが、当然に16%以上ではあると推察されます)。

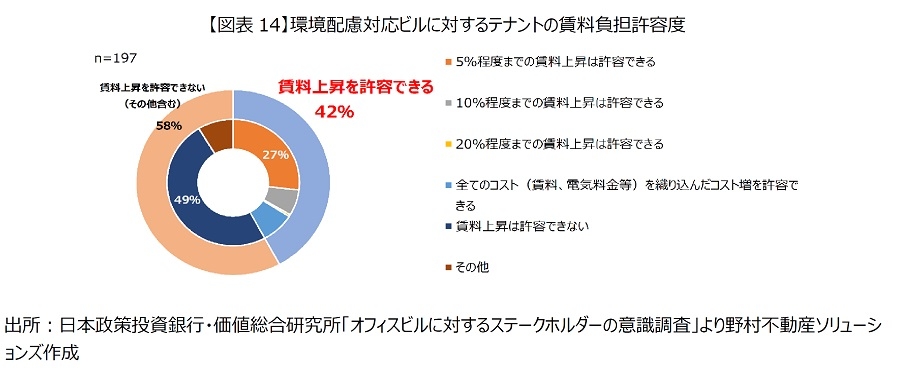

環境配慮対応に対するテナントニーズの高まりは賃料負担許容度にも表れています。

図表14は同じアンケート調査の中での「環境配慮対応ビルに対するテナントの賃料負担許容度」の結果です。半数程度は「(環境配慮対応ビルであっても)賃料上昇は許容できない」としていますが、「5%程度までの賃料上昇は許容できる」を中心に、42%の企業が賃料上昇を許容するとしており、注目される結果です。

質問対象企業は図表13と同じであるため、「立地等のように重要度が明確に高いとまでは言えないものの、環境配慮対応のビルであるのなら5~10%程度の賃料負担増は許容する」と考える企業も決して少なくはないと推察されます。

こうしたグリーンビルに対するテナントニーズの高まりを投資家は投資判断材料として既に織り込んでいます。

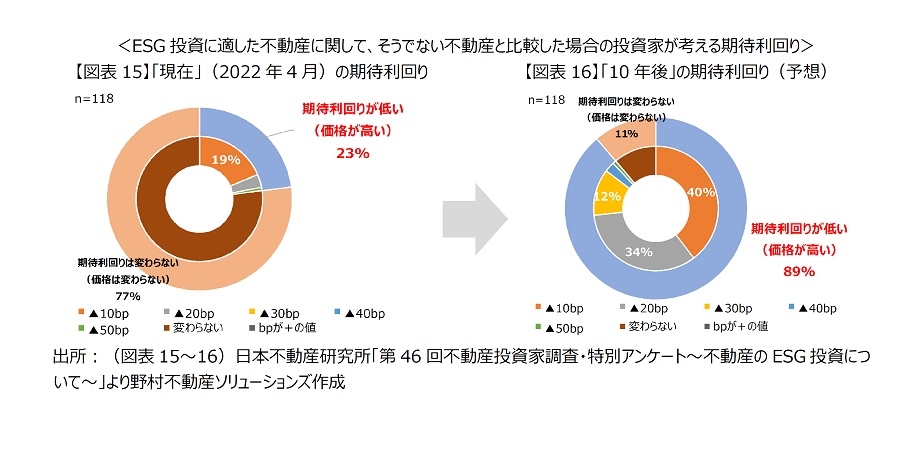

日本不動産研究所は2022年5月公表の「第46回不動産投資家調査」の中で、特別アンケートとして実施した「不動産のESG投資について」の結果を公表しています。図表15は「(グリーンビル等の…筆者注)ESG投資に適した不動産に関して、そうでない不動産と比較した場合の投資家が考える期待利回り」の「現在」、図表16は「10年後」(予想)の回答結果のグラフです。

「現在」において、「期待利回りが低い」は23%ですが、「10年後」には89%と大半の投資家が「期待利回りが低い」状態になると予想しており、今後一層の需要の高まりが期待されます。

[1] 「Net Zero Energy Building」。BELS(建築物省エネルギー性能表示制度)評価で最高の5つ星水準に加え、さらに一定基準以上の省エネ基準に適合した非住宅に付与される。「ZEB」、「Nearly ZEB」、「ZEB Ready」、「ZEB Oriented」がある。

Ⅱ-Ⅲ.まとめ(Ⅱ)

第2回目となる本レポートでは、ESG投資の高まりを背景とした一般事業法人の脱炭素経営に向けた取り組みの実態と経済的合理性の検証を行いました。これに関連し、グリーンビルを活用した脱炭素化を推進する企業の事例やテナント・投資家へのアンケート結果等を通じて、オフィス需要に質的な変化が生まれつつあることやオフィスの価値観が変わりつつあることが確認されました。

最終となる次回の第3回目では、今後の展望を中心に考察していきます。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから