トレンド

工場立地の最近の動向と課題展望

~特に半導体、自動車産業の動きを中心に~

近年、半導体や自動車産業を中心に、新たな大規模工場立地が加速しています。事業主体も外資系メーカーから国内資本メーカーまで多数の業種に及んでおり、これまで海外に製造拠点を移す動きから、“国内回帰”への動きにシフトが見られ、日本政府も多額の補助金を拠出して、これを支援しています。

本稿では、まず、この現状をデータでみたうえで、なぜ日本への立地が加速しているのか、またどの様な要因が立地を決定づけるのかを事例等より検討し、最後に立地に伴う課題をあげ、今後の展望について述べたいと思います。

【サマリー】

- 近年、コロナ禍などで低迷していた工場立地の建設が加速化しており、工場用土地取得面積や設備投資の増加がみられます。地域別にみると、東海を筆頭に各地で製造業の設備投資の増加がみられ、特に半導体の大型工場の建設が行われている北海道と九州が突出して増加しており、これまで海外に製造拠点を移す動きから、“国内回帰”への動きにシフトが見られます。

- 工場立地の主要な理由としては、「需要増加への対応」「手狭感の解消」「老朽化」などがあげられ、立地選定時には「用地価格」「交通アクセス」「豊富な労働力」「取引先・市場への近接性」を重視していることがわかりました。

- 半導体や自動車産業のケーススタディからは、日本への立地理由として、「交通インフラの充実」や「関連産業・主要顧客との近接性」「日本政府の補助金」などを上げるところが多かったです。これらの日本での立地の背景には、「近年の円安」や「海外人件費の上昇」「地政学的リスク」、そしてこれらに伴う「サプライチェーンの見直し」があるものと思われます。

- 今後、この流れを持続させるには、「国内の人材不足の解消」「用地不足の解消」が大きな課題です。政府や自治体、地域社会の支援が重要となるでしょう。今後の工場立地の展望としては、「環境負荷と持続可能性の確保」や「工場立地による地方創生」「グローバルサプライチェーンの変化への対応」が重要になると考えられます。

Ⅰ.工場立地の現状分析

ⅰ.工場立地の動向

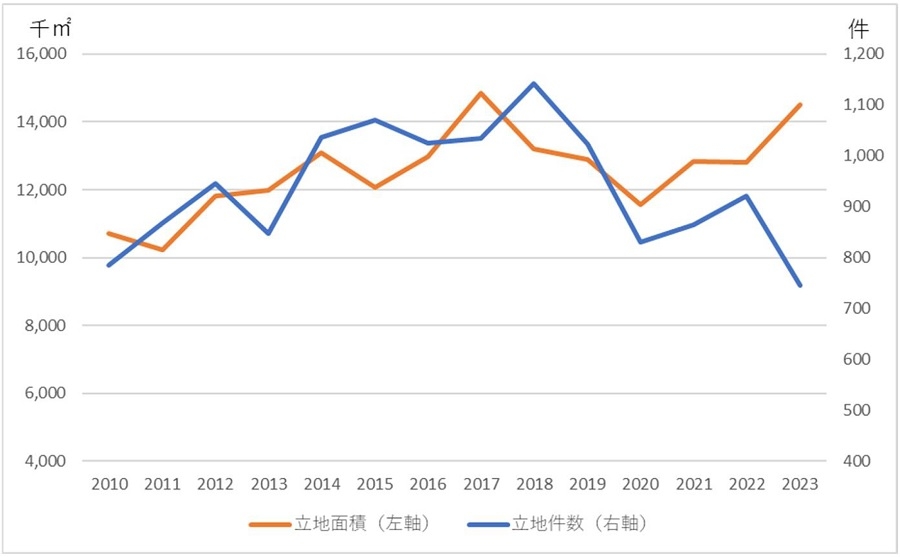

経済産業省「工場立地動向調査」によると、2023年の立地件数は745件、立地面積は1451万㎡でした。

近年の推移をみると、2018年ごろまで上昇傾向にありましたが、2020年のコロナ禍時期に減少、その後立地面積については、回復傾向にあります。立地件数に関しては、まだ減少傾向にあるので、1件当たりの立地面積は大規模化しています。

出典:経済産業省「工場立地動向調査」より野村不動産ソリューションズ作成

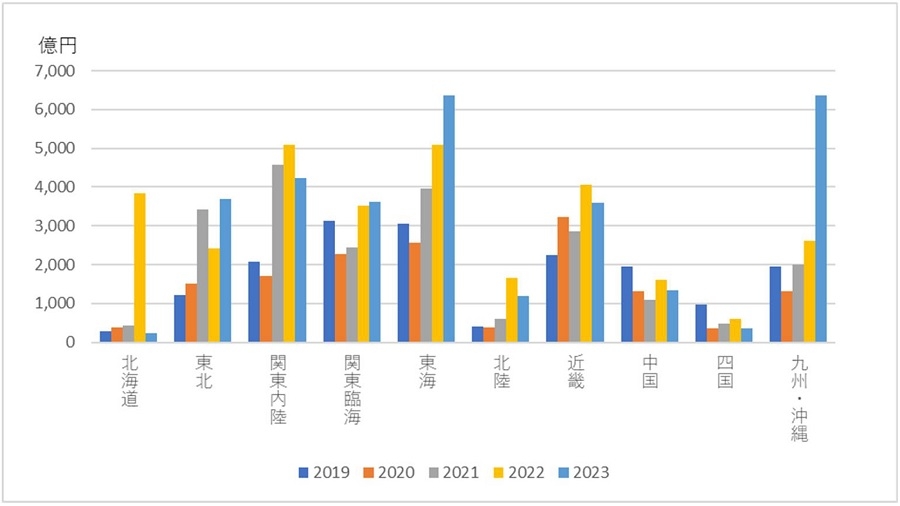

出典:経済産業省「工場立地動向調査」より野村不動産ソリューションズ作成図表2は、近年の製造業の建設投資の推移を地域別に見たものです。まず東海を筆頭に、コロナ禍を経て、関東各地、東北などで建設投資が増加傾向であることが見て取れます。また22年の北海道、23年の九州・沖縄が突出して、建設投資が行われていることがわかります。これは、後述するように、それぞれ、北海道と熊本県で大規模な半導体工場の建設が始まったことが大きく影響しています。

出典:国土交通省「建設工事受注動態統計調査」より野村不動産ソリューションズ作成

出典:国土交通省「建設工事受注動態統計調査」より野村不動産ソリューションズ作成(注)地域区分は以下の通り

東北:青森、岩手、秋田、宮城、山形、福島、新潟

関東内陸:茨城、栃木、群馬、山梨、長野

関東臨海:埼玉、千葉、東京、神奈川

東海:静岡、愛知、岐阜、三重

北陸:富山、石川、福井

近畿:滋賀、京都、奈良、大阪、兵庫、和歌山

中国:鳥取、島根、岡山、広島、山口

四国:徳島、香川、愛媛、高知

九州・沖縄:福岡、佐賀、長崎、大分、熊本、宮崎、鹿児島、沖縄

ⅱ.業種別動向

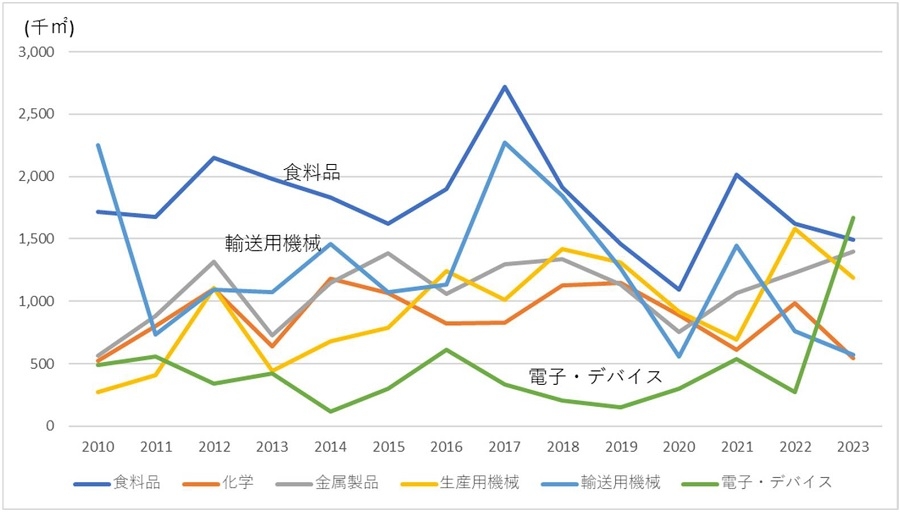

図表3は業種別に工場立地面積の推移を見たものです。食料品や輸送用機械など、立地上位業種が、ここ1~2年減少する中、金属製品や電子・デバイスは上昇しています。特に、電子・デバイスは長らく低迷していましたが、2023年には、大きく上昇し、トップの立地面積となっています。これも後述する、北海道や九州での大規模な半導体工場の立地が大きく影響していると思われます。

出典:経済産業省「工場立地動向調査」より野村不動産ソリューションズ作成

出典:経済産業省「工場立地動向調査」より野村不動産ソリューションズ作成

ⅲ.立地理由等

(Ⅰ)立地計画の理由・背景

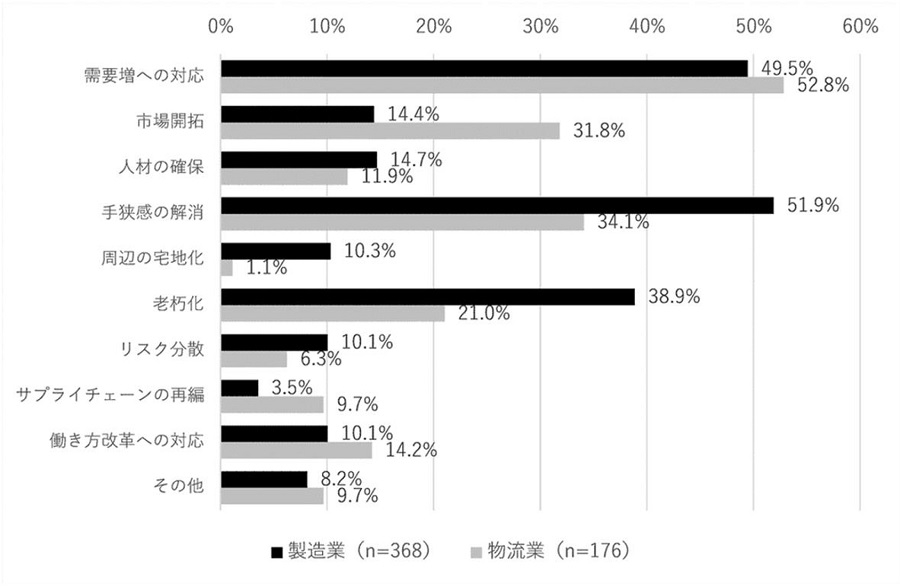

図表4は立地計画の理由や背景を示したものです。製造業について述べると、多い順に「手狭感の解消」51.9%、「需要増への対応」49.5%、「老朽化」38.9%となっています。

出典:(一財)日本立地センター「2024年度新規事業所立地計画に関する動向調査結果」

出典:(一財)日本立地センター「2024年度新規事業所立地計画に関する動向調査結果」(Ⅱ)立地環境において重視する要素

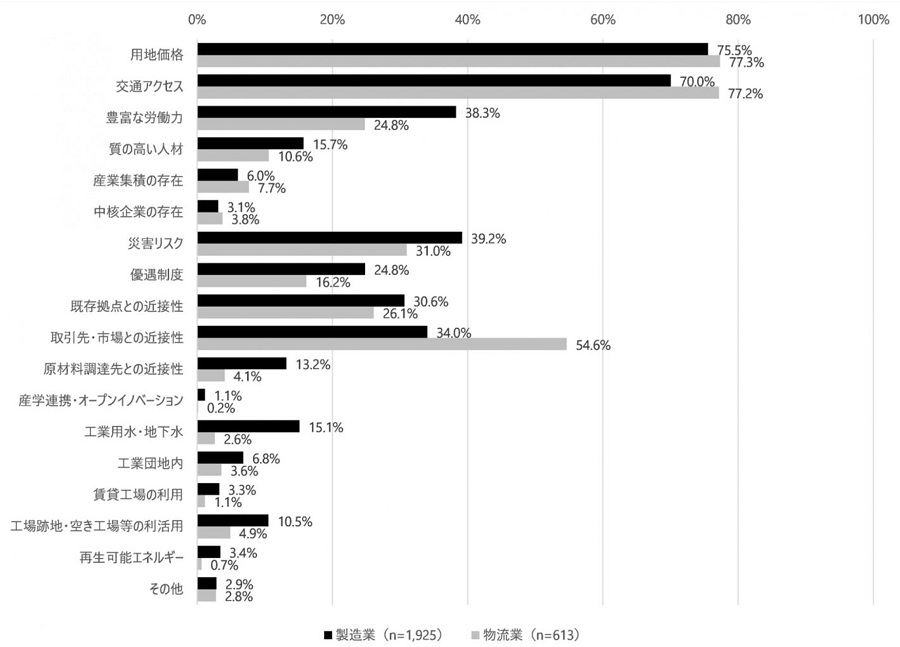

図表5は立地環境において重視する要素を示したものです。これより、製造業について、最も重視する項目は「用地価格」で全体の75.5%、続いて「交通アクセス」が70.0%と大きな割合を占め、以下、「災害リスク」39.2%、「豊富な労働力」38.3%、「取引先・市場との近接性」34.0%、「既存拠点との近接性」30.6%と続いています。

出典:(一財)日本立地センター「2024年度新規事業所立地計画に関する動向調査結果」

出典:(一財)日本立地センター「2024年度新規事業所立地計画に関する動向調査結果」Ⅱ.ケーススタディ

ⅰ.国内資本系

(Ⅰ)ラピダス

ラピダス株式会社は、次世代半導体の製造を目的として、北海道千歳市に新たな工場を建設中です。以下、このプロジェクトの概要、目的、立地選定理由、補助金、今後の予定などについて説明します。

(1)概要

ラピダスは、日本の大手企業8社の出資により設立され、最先端の2ナノメートルプロセス技術を活用した半導体製造を目指しています。2023年2月、北海道千歳市への工場建設を正式に発表しています。

このプロジェクトの主な目的は、国内での先端半導体製造基盤を確立し、デジタル社会の進展に対応することです。また、経済安全保障の観点からも、国内での半導体生産能力の強化が求められています。

日本政府は、次世代半導体の研究開発プロジェクトとしてラピダスを採択し、総額9,200億円の補助を既に決定しています。

ラピダスの工場建設は、地元の雇用創出や関連産業の発展を通じて、千歳市および北海道全体の経済活性化に寄与すると期待されています。また、デジタル産業の集積が進むことで、地域の産業基盤の強化が見込まれます。

ラピダスは、2025年初頭にパイロット生産を開始し、2027年初頭には量産体制に移行する計画です。また、IBMやimec(ベルギーの世界的半導体研究所)との連携を通じて、技術習得と製造プロセスの確立を進めています。

(2)北海道への立地理由

北海道千歳市が選ばれた主な理由は以下の通りです。

再生可能エネルギーの活用:北海道は豊富な再生可能エネルギー資源を有しており、持続可能な製造活動が可能です。

冷涼な気候:冷涼な気候は、半導体製造における冷却コストの削減に寄与します。

交通アクセスの利便性:新千歳空港や苫小牧港への近接性により、物流面での優位性があります。

(Ⅱ)トヨタ自動車

(1)概要

トヨタ自動車は、電気自動車(EV)の需要拡大に対応するため、福岡県苅田町の新松山臨海工業団地に新たなEV用電池工場を建設することを決定しました。敷地面積は約27万6,500平方メートル、次世代EV向け高性能リチウムイオン電池を生産し、操業開始予定は2028年となっています。

この新工場では、現行モデル「bZ4X」に搭載されている電池と比較して、航続距離の延長、コスト削減、充電時間の短縮など、性能が向上した次世代電池の生産が予定されています。

(2)苅田町への立地理由

交通インフラの充実:東九州自動車道の苅田北九州空港インターチェンジ、国際貿易港である苅田港、24時間運用可能な北九州空港など、陸・海・空の交通結節点として優れたアクセス環境を有しています。

自動車産業の集積:苅田町は、自動車産業を中心とした「ものづくり」の町として発展しており、関連企業やサプライチェーンが集積しています。

カーボンニュートラルへの取り組み:苅田町は、持続可能な社会の構築を目指し、ゼロカーボンシティを宣言するなど、環境負荷低減への積極的な取り組みを行っています。

(Ⅲ)ダイキン・パナソニック

電機大手では、その生産拠点を国内に戻す動きが広がっています。コロナ禍やウクライナ侵攻の影響でサプライチェーン(供給網)が混乱した教訓と、輸入には逆風となる円安の進行が「日本製」への回帰を後押ししています。

空調大手のダイキンは、2023年、家庭用エアコンの国内向け生産台数を、日本向けの6割、約120万台の製造を滋賀製作所(滋賀県草津市)に中国から移管することを公表しています。残り4割を担う中国の工場は重要な拠点であり続けるとしますが、同社は中国の人件費増、円安で輸入のコストメリットが薄れたことなどを挙げ、リスク分散という考えの中で日本生産の比率は上げる必要があるとしています。

また、パナソニックはマレーシアや中国で作っていた国内市場向けのビル用マルチエアコン(VRF)を群馬県大泉町坂田にある大泉拠点に移管すると発表しています。家庭用エアコンの製造も中国での製造を滋賀県草津市の工場に大部分を移管するとしています。急速な円安を背景に、開発と生産の「国内回帰」で納品までの時間を短縮し、需要の変化に迅速に対応する狙いがあります。

ⅱ.外国資本系

近年、外資系企業の工場立地が目立つようになりました。ここでは、最近までほとんどなかった外資系企業の工場立地の概要や立地背景について、近年の代表的な立地である台湾TSMC(台湾積体電路製造)、米マイクロン、キオクシアについて、述べたいと思います。

(Ⅰ)TSMC(台湾)

(1)概要

TSMCは、熊本県菊陽町に日本初の製造拠点として「Japan Advanced Semiconductor Manufacturing株式会社」(JASM)を設立しました。この工場は、TSMCが過半数を出資し、ソニーセミコンダクタソリューションズ株式会社や株式会社デンソー、トヨタ自動車株式会社が少数株主として参画しています。

JASMの第一工場は、22/28nmおよび12/16nmプロセス技術を用いて、月間約55,000枚の300mmウェーハを生産する予定で、2024年12月の出荷開始を目指しています。さらに、第二工場の建設も計画されており、40nmから6/7nmプロセス技術に対応し、月間100,000枚以上の生産能力を持つ予定です。

このプロジェクトは、日本政府からの約1兆2千億円の助成を受けており、デジタル社会に不可欠な半導体の供給網強化や経済安全保障の向上に寄与すると期待されています。また、JASMは熊本県内で約1,700名の雇用を創出し、地域経済の活性化にも大きく貢献する見込みです。

熊本県は、かつて「シリコンアイランド」と呼ばれ、多くの半導体関連企業が集積しており、TSMCの進出により、再び半導体産業の拠点としての地位を強化しています。JASMは、日本のイメージセンサー、自動車、その他の産業分野でのイノベーションを促進し、日本経済の活性化に貢献することを目指しています。

(2)立地理由・背景

TSMCが日本、特に熊本県菊陽町に新工場の建設を決定した背景には、以下の要因が考えられます。

1.主要顧客との連携強化

TSMCの主要顧客であるソニーは、熊本県菊陽町でイメージセンサーを製造しています。TSMCが同地に工場を設置することで、ソニーへの迅速な供給が可能となり、サプライチェーンの効率化が期待されます。

2.日本政府の積極的な誘致と補助金

日本政府は、国内の半導体産業強化を目指し、TSMCの誘致に積極的でした。その一環として、大規模な補助金を提供する方針を示し、TSMCの日本進出を後押ししました。

3.地政学的リスクの分散

台湾海峡の緊張など地政学的リスクを考慮し、生産拠点を日本に設けることで、リスク分散を図る狙いがあります。

4.熊本県の適切なインフラと人材

熊本県は、豊富な水資源や安定した電力供給など、半導体製造に必要なインフラが整っています。また、地元の大学や研究機関との連携により、必要な人材の確保も期待できます。

以下の2つの外資系半導体企業の例は、日本の半導体企業を買収して日本に進出した例であり、厳密には新規の工場立地ではありませんが、ここでは、CREの観点から、新たに工場を取得した例として、簡単に記述します。

(Ⅱ)マイクロン・テクノロジー(米国)

(1)概要

マイクロンの日本市場への本格的な進出は、1998年にテキサス・インスツルメンツ(TI)の半導体メモリー事業を買収したことに始まります。この買収には、TIと神戸製鋼所の合弁会社であるKTIセミコンダクターも含まれており、これが後のマイクロンジャパンの母体となりました。

その後、2013年には経営破綻していた日本のエルピーダメモリを買収。これにより、マイクロンは日本国内での事業基盤を強化し、広島県東広島市にある旧エルピーダメモリの工場を取得しました。

(2)工場等

マイクロンは現在、日本国内に以下の主要な拠点を有しています。

広島工場(マイクロンメモリジャパン広島工場):広島県東広島市に位置し、最新のDRAM製品を生産しています。特に、スマートフォン向けの低消費電力タイプのLPDRAM(DDR5)を中心に製造しています。

橋本オフィス:旧NECの施設を活用し、DRAMの設計開発を行っています。

蒲田オフィス:NANDフラッシュメモリの設計を担当しています。

(3)投資計画

マイクロンは日本国内での事業拡大を目指し、以下の投資計画を発表しています。

広島工場への投資:2023年5月、広島工場にEUV(極端紫外線)露光装置を導入し、次世代DRAMプロセスである1γ(ガンマ)世代の製造を行う計画を発表しました。このプロジェクトには、数年間で最大5000億円の投資が予定されています。

(Ⅲ)キオクシア(米国等)

(1)概要

キオクシア株式会社の前身は、東芝の半導体メモリ事業を母体として設立されました。しかし、2015年の不適切な会計処理問題や、米国子会社ウェスチングハウスの巨額損失により、東芝の財務状況は悪化しました。このため、財務基盤の強化を目的として、収益の柱であった半導体メモリ事業「東芝メモリ」の売却を決定しました。

2017年4月1日、東芝は半導体メモリ事業を分社化し、東芝メモリ株式会社を設立しました。その後、同年9月28日に米投資ファンドのベインキャピタルを中心とする企業連合が設立した株式会社Pangeaと、東芝メモリの全株式を2兆円で譲渡する契約を締結しました。2018年6月1日にこの取引が完了し、東芝メモリは東芝グループから離脱しました。さらに、2019年10月1日には、東芝メモリ株式会社からキオクシア株式会社へと社名変更が行われました。

(2)工場等

キオクシアの主要な製造拠点として、三重県四日市市の四日市工場と、岩手県北上市の北上工場があります。四日市工場は1992年に設立され、世界最大規模のフラッシュメモリ製造拠点として稼働しています。一方、北上工場は2020年から第1製造棟が稼働を開始し、現在は第2製造棟の建設が進められています。

(3)投資計画等

キオクシアの株式上場に関しては、2020年に上場を予定していましたが、市況の影響などにより延期されました。その後、2024年12月18日に東京証券取引所プライム市場へ上場しました。上場初日の時価総額は8,630億円となり、双方の持ち株比率はベインが51%、東芝が32%となりました。上場により調達した資金は、生産能力増強に係る設備投資に充てられる予定です。

Ⅲ.立地動向に影響を与える外部要因

ここでは、工場立地の国内回帰をはじめ、工場立地動向に大きな影響を与える外部環境要因の近年の変化について、述べたいと思います。

ⅰ.経済的要因

(1)円安の進行

近年、円安が進行し、輸入コストの増加や海外生産のメリットが縮小しています。これにより、国内生産の競争力が相対的に高まり、製造業の国内回帰が促進されています。

(2)海外人件費の上昇

中国や東南アジア諸国では、経済成長に伴い人件費が上昇しています。これにより、低コストを求めて海外に生産拠点を移していた企業にとって、コストメリットが減少し、国内回帰を検討する動きが出ています。

(3)サプライチェーンの見直し

新型コロナウイルス感染症の拡大や地政学的リスクの高まりにより、海外のサプライチェーンが寸断されるリスクが顕在化しました。これを受け、安定供給を確保するために、生産拠点を国内に戻す企業が増えています。

ⅱ.政策的要因

(1)補助金・税制優遇制度

国や自治体は、工場誘致や地域経済の活性化を目的に、企業に対して補助金を提供しています。

例:経済産業省のサプライチェーン対策支援補助金

サプライチェーンの強靭化を目的として、国内回帰や国内の生産能力増強に対して支援が行われています。

工場立地に伴う固定資産税の軽減や法人税の優遇措置が提供される場合があります。

例:企業立地促進法

工場立地を促進するため、企業が対象地域に新設または増設を行った場合に、特別償却や税額控除の優遇措置を受けられます。

(2)インフラ整備

1)高速道路

高速道路網は、原材料の調達や製品の輸送コストを抑えるために重要です。

例:新東名高速道路の整備

静岡県や愛知県の工場立地は、新東名高速道路によって物流の効率化が実現され、企業誘致が進みました。

2)物流拠点

倉庫や物流センターの集積が進む地域では、原材料調達や製品配送が効率化され、工場設置の魅力が向上します。

例:関西圏の物流ハブ

大阪府や兵庫県の工場立地は、関西国際空港や阪神港周辺の物流拠点による恩恵を受けています。

Ⅳ.課題と今後の展望

ⅰ.課題

近年、地方での工場新設や増設に伴い、様々な問題が浮上しています。この背景と具体的な課題について説明します。

(Ⅰ)人材不足

(1)人口減少と高齢化

地方では少子化や若年層の都市部流出により、労働力人口が減少しています。特に製造業に必要な技能者や若い労働力が不足しがちです。

(2)特定技能や技術者不足

特に高度なスキルや専門知識を必要とする職種では、地方の人材プールが十分でないことが多いです。生産自動化が進む一方で、その管理やメンテナンスに必要なITスキルを持つ人材も不足しています。

(3)働き手の条件との不一致

地方では給与水準や労働環境が都市部に比べて競争力に欠ける場合があり、求職者が他の地域や業界を選ぶ傾向があります。

(Ⅱ)用地不足等

(1)工場用地の確保競争の激化

脱炭素化やEV化の進展に伴い、製造業が新たな工場用地を必要とするケースが増えています。特に物流効率を重視した企業が主要都市近郊や交通インフラが整備された地域を求めるため、需要が集中しています。

(2)自治体の供給不足

地方自治体が企業誘致を進める一方で、産業用地の整備が追いつかず、供給不足が発生しています。例えば、滋賀県では、県内での2023年の工場立地件数が前年比9件減の4件にとどまり、過去10年で最少でした。県は、活発な設備投資需要を取り込めていない原因に企業のニーズを満たす産業用地の不足があるとみて、対応を急いでいます。

(3)再開発と土地競争

工場用地が商業施設や住宅地として再開発される事例も多く、結果的に工場用地が減少しています。

ⅱ.今後の展望

(Ⅰ)環境負荷の低減と持続可能性の確保

(1)カーボンニュートラルの推進

多くの国や企業が2050年までのカーボンニュートラル達成を目標に掲げており、工場からの温室効果ガス排出削減が求められています。特に製造業はエネルギー消費量が多いため、脱炭素化が急務です。工場の運営におけるエネルギー消費を削減することが必要で、再生可能エネルギーの導入や省エネルギー機器の採用が課題です。

(2)環境規制の強化への対応

各国で環境規制が強化されており、新設工場では排出基準を満たすだけでなく、長期的な環境目標にも対応する必要があります。温室効果ガスだけでなく、有害廃棄物や水質汚染物質の排出削減が求められます。また工場で使用する原材料や水資源の効率的な利用、リサイクルの推進が必要です。

(3)地域社会への対応

地元住民や消費者は、企業が地域環境に配慮した持続可能な運営を行うことを求めています。工場の新設による生態系破壊や土地利用の問題に対応する必要があります。

(4)ESG投資の拡大

投資家が環境(Environmental)、社会(Social)、ガバナンス(Governance)を重視する中、環境に配慮した事業運営が企業価値に直結します。投資家が求めるESGに対処する必要があります。

(Ⅱ)工場立地による地方創生

工場の新設や増設が地方創生と密接に関連しており、その影響や課題、解決策が注目されています。以下に、地方創生と工場立地の関連性について解説します。

(1)地方経済の活性化

工場の新設・増設により、雇用創出や関連産業の活性化が期待されます。特に人口減少や産業空洞化が進む地方では、工場立地が地域経済を支える大きな柱となります。地元住民の直接雇用に加え、関連する物流・サービス業の雇用も生まれます。特に若年層の定住促進につながり、地域の人口減少を緩和できます。

例えば総務省の住民基本台帳人口動態調査によると、2024年に熊本県内に住む外国人は2万5121人で、前年より増えたのは41市町村、特に伸び率トップ(86.6%増)の菊陽町は、増加人数と社会増の数が全国の町村でともに3位でした。これはTSMCの工場進出で、台湾などからの転入者が一気に増えたことが大きな要因です。

(2)地方の競争力強化

工場を通じて、地方が産業拠点や輸出拠点としての競争力を高めることができます。先端技術を活用したスマート工場の導入により、地方がグローバル市場での地位を高める動きも見られます。

例えば、産業用ロボットの大手企業ファナック(山梨県忍野村)の工場で生産される産業用ロボットは世界中の製造業で導入され、特に自動化需要が高まる先進国や新興国で重宝されています。小規模な地方都市に高度技術産業が根付き、当該地域の競争力強化につながりました。

(3)地域のブランド向上

工場誘致を成功させることで、その地域の産業力やブランド価値が向上し、観光や移住促進にもつながります。例えば、サントリーは山梨県北杜市に「白州蒸溜所」を設立し、世界的に評価されるウイスキー「白州」を生産しています。「白州」の名は世界的なブランドとして認知され、北杜市は高品質な水源地としても評価されています。蒸溜所見学ツアーが人気となり、国内外から多くの観光客が訪れており、美しい自然環境とブランド価値が相まって、移住希望者が増加し、地域活性化につながりました。

(Ⅲ)グローバルサプライチェーンの変化

今後はさらに以下のような、環境変化に対して、さらに最適なグローバルサプライチェーンを進める必要があるでしょう。

(1)地政学的リスクの増加

米中対立やロシア・ウクライナ戦争など、地政学的な緊張が高まり、特定の地域に依存したサプライチェーンが脆弱であることが明らかになっています。日本政府は、サプライチェーン強靭化のため、重要物資の国内生産を支援する補助金を提供しています。

(2)COVID-19パンデミックの影響

パンデミックにより、グローバルサプライチェーンが混乱し、サプライチェーンの強靭化が急務となりました。日本は、アジア諸国と連携しながら、部品供給等の拠点としてサプライチェーンの中心的役割を果たしています1。

(3)脱中国

米国や欧州を中心に、中国依存を減らし、製造拠点を他国に移す「チャイナ・プラス・ワン」戦略が進んでいます。

(4)技術革新とデジタル化

工場の自動化やデジタルトランスフォーメーション(DX)が進む中、サプライチェーン全体のデータ連携が求められています。日本の工場は、スマート工場や再生可能エネルギーの活用によって、高付加価値製品を生産する拠点となっています。

(5)脱炭素化への対応

温室効果ガス排出削減を求める国際的な圧力により、サプライチェーンの中で持続可能性を重視する動きが加速しています。環境規制を遵守しながら、脱炭素化に向けた工場設計や運営を行い、サプライチェーン全体での持続可能性を確保しています。

1 日本は半導体、精密機械、電子部品、自動車部品などの分野で高度な技術を有しており、アジアの他国では代替困難な製品を供給しています。特に自動車や電子機器に使用される高精度な部品は、日本から輸出され、アジア各国で組み立てられ、最終製品として世界市場に出荷されています。

Ⅴ.まとめ

近年、コロナ禍などで低迷していた工場立地の建設が加速化しており、工場用土地取得面積や設備投資の増加がみられます。地域別にみると、東海を筆頭に各地で製造業の設備投資の増加がみられ、特に半導体の大型工場の建設が行われている北海道と九州が突出して増加しており、これまで海外に製造拠点を移す動きから、“国内回帰”への動きにシフトが見られます。

工場立地の主要な理由としては、「需要増加への対応」「手狭感の解消」「老朽化」などがあげられ、立地選定時には「用地価格」「交通アクセス」「豊富な労働力」「取引先・市場への近接性」を重視していることがわかりました。

半導体や自動車産業のケーススタディからは、日本への立地理由として、「交通インフラの充実」や「関連産業・主要顧客との近接性」「日本政府の補助金」などを上げるところが多かったです。これらの日本での立地の背景には、「近年の円安」や「海外人件費の上昇」「地政学的リスク」、そしてこれらに伴う「サプライチェーンの見直し」があるものと思われます。

今後、この流れを持続させるには、「国内の人材不足の解消」「用地不足の解消」が大きな課題です。政府や自治体、地域社会の支援が重要となるでしょう。今後の工場立地の展望としては、「環境負荷と持続可能性の確保」や「工場立地による地方創生」「グローバルサプライチェーンの変化への対応」が重要になると考えられます。

提供:法人営業本部 リサーチ・コンサルティング部

リサーチ課 米川 誠

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから