トレンド

不動産ESG投資の動向と課題展望

ESGとは、企業の長期的な成長に必要な3つの視点である、環境(Environment)、社会(Social)、ガバナンス(Governance)のことで、これらに配慮している企業に優先的に投資するのがESG投資です。

不動産の分野においても同様に、環境負荷低減、業務環境改善、生産性向上、健康性や快適性などに優れた不動産への投資を呼び込もうという動向があり、こうした投資を「不動産ESG投資」と言います。

ESG投資に関しては最近勢いを失っているといわれています。この理由として、世界的なインフレ率の上昇と、それに伴う中央銀行の利上げが投資家心理に影響を与えていることが理由の一つとしてあげられます。高金利環境では、安全資産(国債や現金)や短期的な利益が見込める投資が優先される傾向があり、ESG投資のように長期的な利益を重視する戦略が敬遠されがちです。しかし現時点においても、長期的には気候変動問題や社会的課題への取り組みを継続的に行うことの重要性は何も変わりません。

本稿では、不動産ESG投資とは何かを解説し、そのメリット、デメリットを述べ、最後に課題と今後の展望について、考察します。

【サマリー】

- ESG投資は、環境・社会・ガバナンスの要素を考慮した新しい投資アプローチとして、急速に注目を集めていると同時に本稿でみてきたように、ESGを考慮した不動産投資も大きな関心を集めています。

- 不動産ESG投資は、長期的な収益性の向上やリスクの軽減、投資家からの評価向上などといったメリットがある一方、初期投資コストの高さや評価基準の曖昧さ、短期的な利益とのバランス、社会的認識の不足といった課題も存在します。

- しかし、世界的な持続可能性への関心の高まり、SDGsの実現に向けての取り組み、気候変動リスクの増大などを考えると、ESGを考慮した不動産投資の重要性はさらに増していくものと予想されます。また、多くの投資家は、長期的には、不動産ESG投資はそうでない不動産投資よりもパフォーマンス面で上回ると考えており、今後は大企業だけでなく、個人投資家や中小企業の間でも、ESGを考慮した不動産投資が浸透していくものと考えられます。

- 不動産ESG投資は、単なる資産形成だけでなく、持続可能な社会の実現にも貢献する可能性を秘めています。企業や投資家だけでなく、居住者にとってもサステナブルな建物に住むことで、光熱費削減や快適な居住環境を享受できるため、居住者の満足度が向上します。また、ESG対応物件は健康やウェルビーイング(幸福感)を重視するトレンドにも適合しています。課題を認識しつつ、長期的な視点でこの新しい機会に向き合うことで、経済的リターンと社会的リターンの両立を実現することができるでしょう。

- Ⅰ.ESG投資の概要

- ⅰ.ESG投資とは何か

- Ⅱ.不動産業界におけるESG投資

- ⅰ.国連の「責任不動産投資戦略」

- ⅱ.不動産ESGとSDGsとの関係

- ⅲ.不動産ESG投資に関する国内投資家の実施状況

- ⅳ.不動産ESG投資に関するESGの具体的取り組み

- ⅴ.不動産ESG投資のパフォーマンス

- ⅵ.不動産ESGの主要な評価指標とフレームワーク

- Ⅲ.不動産ESGへの取り組みのメリット

- ⅰ.資産価値と収益の向上

- ⅱ.運営コストの削減

- ⅲ.規制対応とリスクの軽減

- ⅳ.投資家や資金調達の促進

- ⅴ.ブランド価値と社会的信用の向上

- Ⅳ.不動産ESGへの取り組みの課題

- ⅰ.初期投資コストの高さ

- ⅱ.基準の不透明さと多様性

- ⅲ.技術導入の難しさ

- ⅳ.短期的利益とのバランス

- ⅴ.社会的認識の不足

- Ⅴ.不動産ESG投資の今後の展望

- ⅰ.ゼロカーボンビルの普及拡大

- ⅱ.ESG認証の統一化と透明性向上

- ⅲ.テクノロジーの活用拡大

- ⅳ.地方都市でのESG投資拡大

- ⅴ.投資家のさらなる関心の高まり

- Ⅵ.まとめ

Ⅰ.ESG投資の概要

ⅰ.ESG投資とは何か

ESGとは、冒頭で述べたように企業の長期的な成長に必要な3つの視点である、環境(Environment)、社会(Social)、ガバナンス(Governance)のことで、これらに配慮している企業に優先的に投資するのがESG投資です。それぞれの意味するところの例を挙げると、以下の通りです。

環境(Environment):CO2削減、再生可能エネルギー、エネルギー効率 等

社会(Social):地域貢献、多様性、コミュニティ形成 等

ガバナンス(Governance):透明性、コンプライアンス、リスク管理 等

株式をはじめとする企業への投資は主に資金活用の効率性や利益率、財務の安定性といった数値的なデータを判断材料にして行われてきました。ESG投資では、そうした数値ベースの財務情報に加え、数値では表しにくい定性的な非財務的要素(ESG要素)も重視するのが特徴です。

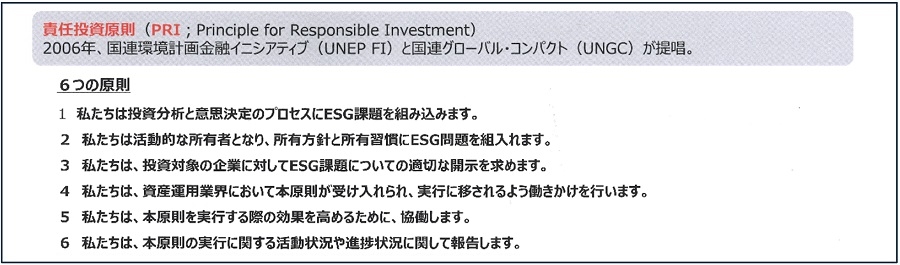

投資家がESGに注目するきっかけになったのは、2006年に国連が「責任投資原則」(PRI)を提唱したことです(図表1参照)。その後、年金基金管理運用独立行政法人(GPIF)がPRIに署名するなどESG投資への取り組みを強化した2015年以降、日本におけるESG投資は急速に拡大しました。

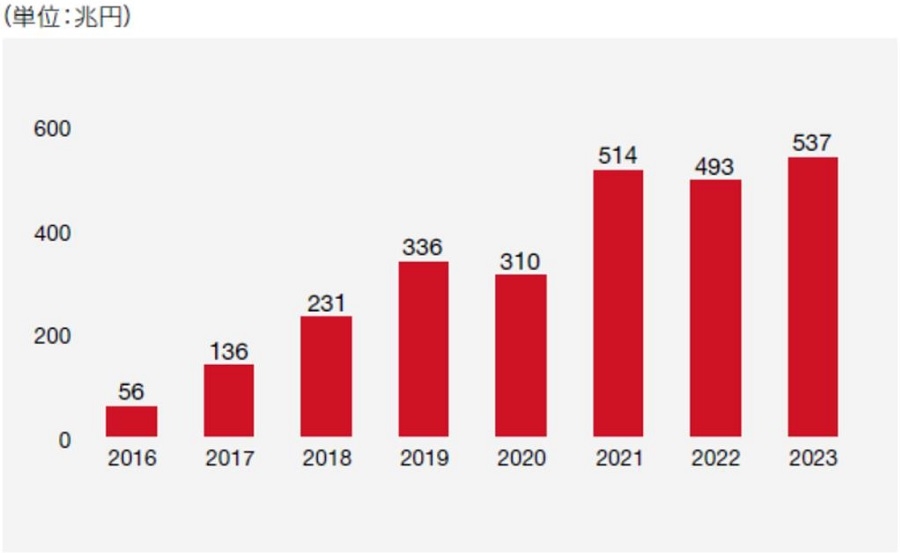

図表2が示すように、2023年のわが国のサステナブル投資残高1は、約537兆円でした。2022年と比較して+43.9兆円、8.9%の増加となり拡大が継続していますが、2021年までの急拡大からは伸びが落ち着き、サステナブル投資が各資産でかなり行き渡ってきた印象があります。

出所:国土交通省「ESG不動産投資のあり方研究会 中間とりまとめ」

出所:国土交通省「ESG不動産投資のあり方研究会 中間とりまとめ」 出所:NPO法人 日本サステナブル投資フォーラム「サステナブル投資残高調査2023」

出所:NPO法人 日本サステナブル投資フォーラム「サステナブル投資残高調査2023」1 投資分析や投資ポートフォリオの決定プロセスに、環境、社会、ガバナンス(ESG)などの課題を勘案し、投資対象の持続性を考慮する投資

Ⅱ.不動産業界におけるESG投資

ⅰ.国連の「責任不動産投資戦略」

ESG投資の考え方はすでに、不動産の分野にも取り入れられています。先述した2006年の国連の「責任投資原則」(PRI)を受けて、国連の不動産ワーキンググループ(PWG)が翌2007年、PRIを不動産投資に適用する考え方として、「責任不動産投資」(RPI)を発表しました(図表3)。

RPIは不動産のライフサイクル全般でサステナビリティを追求しようとするものです。不動産の運用に関しては、ESGへ配慮することが必要であり、法律上の最低限の要請にとどまらずに不動産の環境的・社会的なパフォーマンスを改善することが求められています。

図表3より、特に環境(E)や社会(S)分野での項目が多いことがわかります。例えば、環境分野では、省エネルギー性能に優れた建物の建設や改修を通じて光熱費の削減、ひいては環境負荷の低減につなげることができます。また社会分野においては、例えば、安全衛生や労働者福祉など、地域社会の課題解決への貢献が可能です。

| 1 | 省エネルギー(省エネルギーのための設備改良、グリーン発電およびグリーン電力購入、エネルギー効率の高い建物など) | E |

| 2 | 環境保護(節水、固形廃棄物のリサイクル、生息地保護など) | E |

| 3 | 自発的認証制度(グリーンビルディング認証、認証を受けた持続可能な木材による仕上げなど) | E |

| 4 | 歩行に適した都市整備(公共交通指向型都市開発、歩行に適したコミュニティ、複合用途開発など) | S |

| 5 | 都市再生と不動産の利用変化への柔軟性(未利用地開発、柔軟に変更可能なインテリア、汚染土壌地の再開発など) | S |

| 6 | 安全衛生(敷地内の保安、自然災害の防止策、救急対応の備えなど) | S |

| 7 | 労働者福祉(構内託児所、広場、案内環境のクオリティー、バリアフリーデザインなど) | S |

| 8 | 企業市民(法規の遵守、持続可能性の開示と報告、社外取締役の任命、任意規約の採択、ステークホルダーとの関わりなど) | G |

| 9 | 社会的公正性とコミュニティ開発(低所得者向け住宅供給、コミュニティの雇用研修プログラム、公正な労働慣行など) | S |

| 10 | 地域市民としての活動(質の高いデザイン、近隣への影響の極小化、地域に配慮した建設プロセス、歴史的な場所の保護など) | S |

ⅱ.不動産ESGとSDGsとの関係

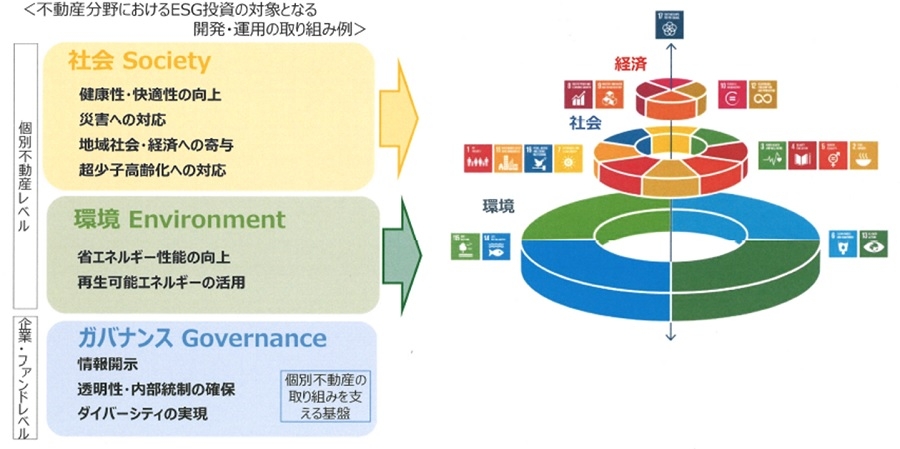

図表4は不動産ESGとSDGsの関係を示した図です。SDGsの各ゴールを環境、社会、経済のレイヤーで整理した場合、不動産においては、不動産のEにかかる取り組みが主に環境・社会レイヤーに、Sにかかる取り組みが主に経済・社会レイヤーにそれぞれ寄与し、企業やファンドレベルのG(ガバナンス)がこれらEやSの取り組みのための基盤と位置付けると理解しやすいです。

出所:国土交通省「ESG不動産投資のあり方検討会 中間とりまとめ」

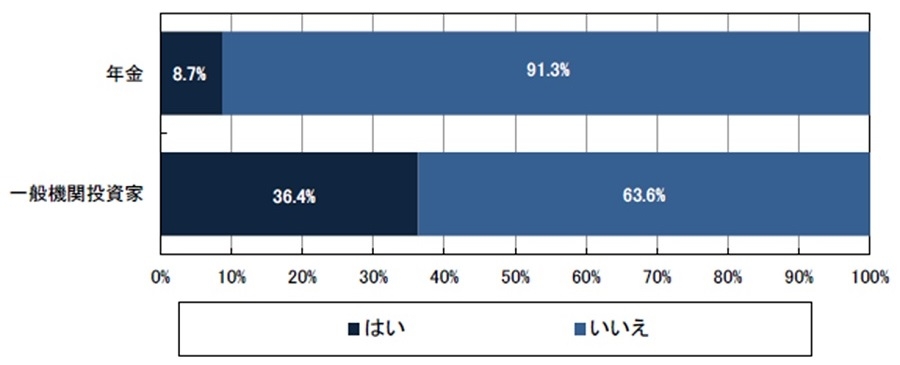

出所:国土交通省「ESG不動産投資のあり方検討会 中間とりまとめ」ⅲ.不動産ESG投資に関する国内投資家の実施状況

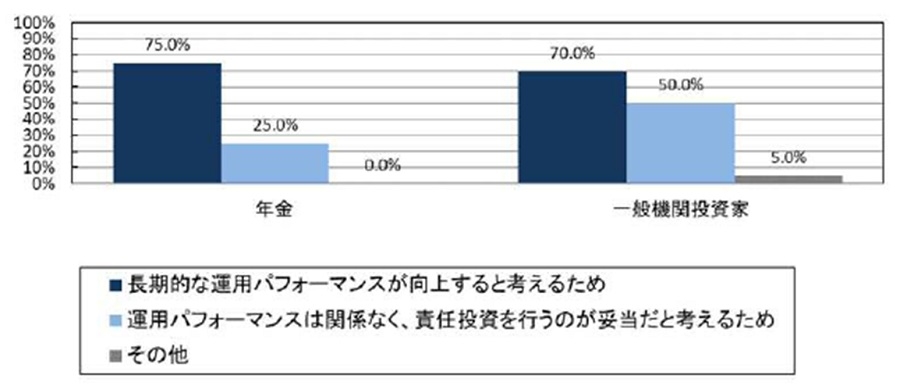

図表5、図表6は機関投資家への不動産に関するESG投資についてのアンケート結果です。不動産のESG投資について実施の有無を聞いたところ、実施していると回答した割合は、年金では8.7%、一般機関投資家では36.4%でした。投資を実施している理由としては、「長期的な運用パフォーマンスが向上すると考えるため」が年金では75.0%、一般機関投資家では70.0%でした。

これより、現時点では、まだまだESG投資の実施は低い水準にあること、ESG投資については、長期的なパフォーマンスの向上を期待していることがわかります。

出所:ARES「機関投資家の不動産投資に関するアンケート調査 2023」

出所:ARES「機関投資家の不動産投資に関するアンケート調査 2023」 出所:ARES「機関投資家の不動産投資に関するアンケート調査 2023」

出所:ARES「機関投資家の不動産投資に関するアンケート調査 2023」ⅳ.不動産ESG投資に関するESGの具体的取り組み

図表7は環境(E)・社会(S)、ガバナンス(G)の各領域における具体的な取り組みとして、上場REIT各法人が開示しているESG取り組みの事例を示しています。各法人におけるESG取り組みの傾向として、環境(E)領域における取り組みが質・量ともに充実していることがわかります。社会(S)領域における取り組みについては、地域社会への貢献や防災対策の推進などがありますが、環境(E)に比べると、少ない印象を受けます。ガバナンス(G)は、投資法人の運営においても当然に重要な項目でありますが、環境(E)・社会(S)に比べると多くなく、投資法人の体制や情報開示に関する取り組みの記載がみられました。

【図表7】J-REITにおけるESG取り組みの具体的事例

環境(Environment)

- 省エネルギーの推進

- 省エネ機器の導入(LED等)

- 水のリユース/リサイクル、雨水利用

- 再生可能エネルギーの導入

- 太陽光パネルの設置

- グリーン電力/バイオマス電力の利用

- 保有物件における環境認証の取得

- ESGインテグレーション

- 環境リスクのモニタリング

- 取得時におけるESG評価基準の導入

- 情報開示(削減目標・ビジョン等)

- グリーンリース条項の設定

- 壁面/屋上緑化、生物多様性への配慮

社会(Social)

- 地域社会への貢献

- 地域イベントへの参加・開催、雇用創出

- 行政との協業による地域まちづくり

- ステークホルダーとのコミュニケーション

- テナント満足度調査の実施

- ESGセミナーの開催

- 防災対策の推進

- BCP策定、帰宅困難者受入体制の構築

- バリアフリーの推進

- シェアサイクル設置スペースの提供

ガバナンス(Governance)

- 投資法人の統治

- 情報開示(体制、意思決定プロセスなど)

- 反社勢力排除

- 利益相反管理体制の構築

- コンプライアンスの遵守

出所:三菱UFJ信託銀行「不動産ESG投資市場における新たな潮流」

ⅴ.不動産ESG投資のパフォーマンス

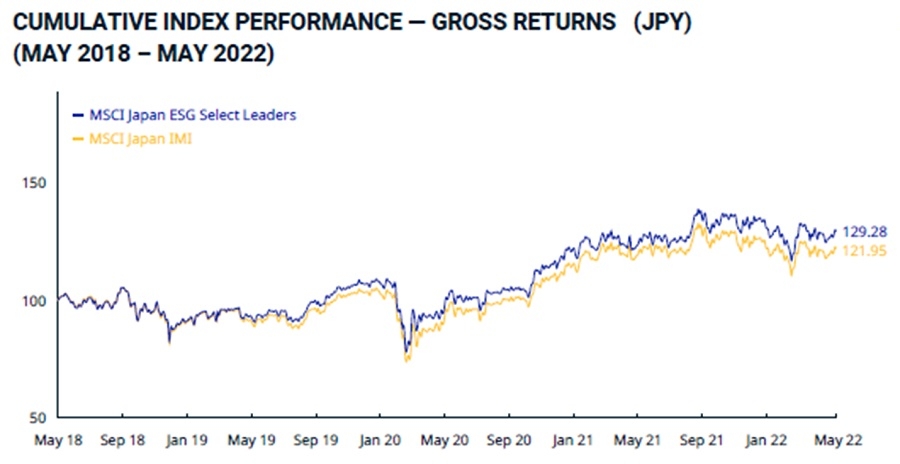

図表8はESG投資で広く活用されている「MSCIジャパンESGセレクト・リーダーズ指数2」です。これはESG全体を表す指数であり、不動産に特化した指標ではありませんが、これを見る限り、ESG投資は市場全体の指数を上回るパフォーマンスを出していることがわかります。

出所:MSCI「MSCIジャパンESGセレクト・リーダーズ指数」

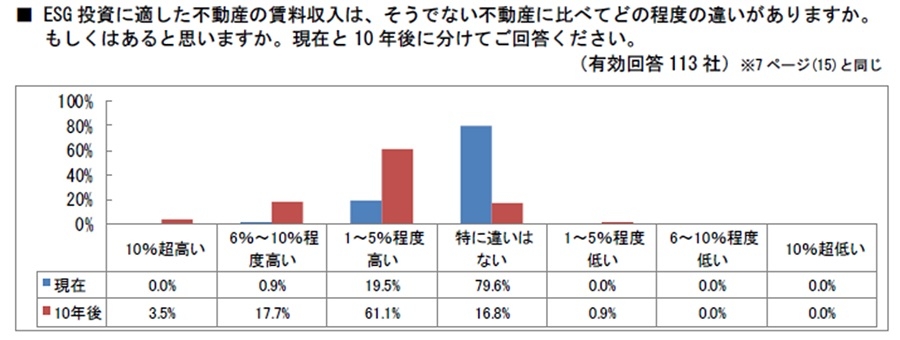

出所:MSCI「MSCIジャパンESGセレクト・リーダーズ指数」図表9は不動産投資家に不動産ESG投資に関してアンケート調査を行った結果の一部です。ESGに配慮した不動産とそうでない不動産の賃料収入について、現在は「特に違いはない」(79.6%)とする回答が最も多かったが、10年後は「1~5%程度高い」(61.1%)とする回答が最も多かったという結果になっています。

出所:日本不動産研究所「不動産のESG投資について」

出所:日本不動産研究所「不動産のESG投資について」2 MSCIジャパンESGセレクト・リーダーズ指数は、MSCIジャパンIMI指数を親指数とする。本指数は、E(環境)S(社会)G(ガバナンス)に優れた企業のパフォーマンスを表すようデザインされている指数であり、親指数における各業種の中から相対的にESG評価の高い企業をその業種の時価総額50%をカバーするよう構築される。

ⅵ.不動産ESGの主要な評価指標とフレームワーク

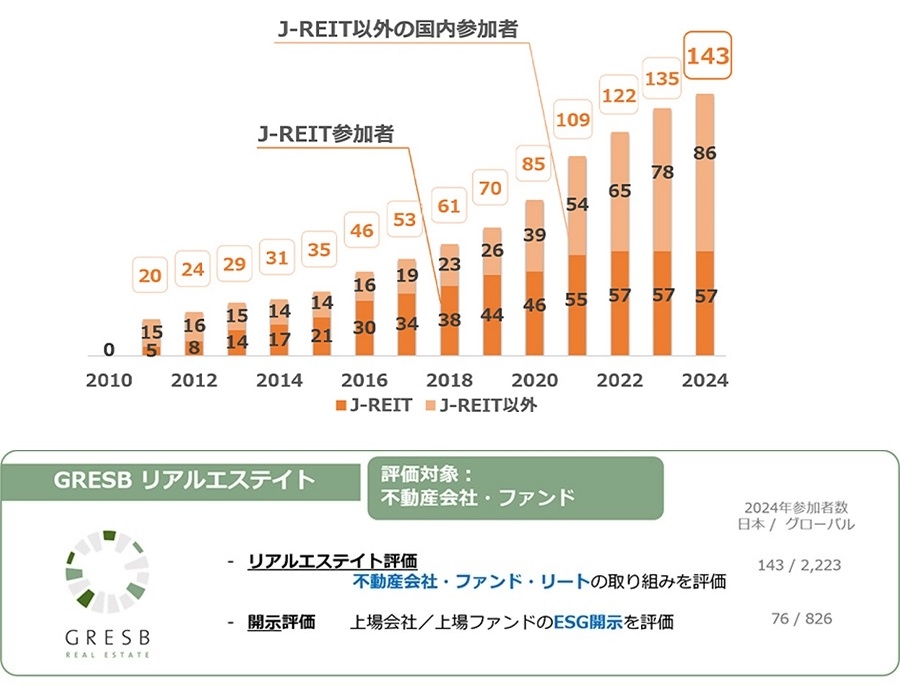

環境認証はESGのEを実現するためには欠かせません。ここでは環境(E)の認証に関する指標について述べたいと思います。現在の不動産のESG関連の環境認証の指標は代表的なものをあげると、CASBEE(建築環境総合性能評価システム)やBELS(ベルス)、DBJ Green Building認証などがありますが、ここでは、近年、調査参加者が年々増加しており、不動産セクターに特化した唯一の評価であるGRESBについて、解説します(図表10参照)。

GRESBは、実物資産(不動産・インフラ)を開発・保有・運用する会社やファンドを対象に、その環境・社会・ガバナンス(ESG)の進捗を測る年次のベンチマーク評価です。現在、投資先の選定や投資先との対話にGRESBデータを活用する「投資家メンバー」はグローバルで約150機関に上り、我が国からも、年金積立金管理運用独立行政法人(GPIF)をはじめ約10機関が参加しています。

出所:CSRデザイン環境投資顧問ウェブサイト

出所:CSRデザイン環境投資顧問ウェブサイトⅢ.不動産ESGへの取り組みのメリット

不動産におけるESG取り組みのメリットを以下に具体例を交えて述べます。

ⅰ.資産価値と収益の向上

ESG対応物件は、環境配慮や快適性が高く評価され、テナントや購入者からの需要が増えるため、資産価値が向上します。これは図表8や図表9で示したことからも示唆されます。

三井不動産は「東京ミッドタウン日比谷」において、省エネ設備や再生可能エネルギーを導入し、環境負荷を低減しました。この結果、グローバル企業や高感度なテナントが集まり、満室稼働を実現。また、これにより物件の資産価値も向上し、長期的な収益の面で競争優位性を確保しています。

ⅱ.運営コストの削減

ESGへの取り組みによる省エネ技術の導入は、光熱費やメンテナンスコストの削減につながります。

大和ハウス工業が開発した物流施設「DPLプロジェクト」では、屋上に大規模な太陽光発電設備を設置。施設で使用する電力を一部自給することで、年間光熱費を削減しています。また、施設全体の効率的な運用を行うためにIoT技術を活用し、さらなるコスト低減を実現。テナントにも光熱費削減の恩恵があり、稼働率の向上に成功しています。これにより運営者とテナントの双方に利益をもたらしています。

ⅲ.規制対応とリスクの軽減

環境規制が強化される中、ESGを重視することで規制対応がスムーズに行え、リスクを軽減できます。

三菱地所は「丸の内再開発プロジェクト」でゼロカーボンビルを推進し、環境配慮型のオフィス空間を提供しています。この取り組みは、日本国内の規制に先駆けた対応として評価され、海外のESG投資ファンドからも注目を集めています。さらに、環境基準に適合することで、将来的な法規制の変更にも柔軟に対応でき、長期的な事業リスクの軽減につながっています。

ⅳ.投資家や資金調達の促進

ESG基準を満たす不動産は、ESGを重視する投資家やファンドからの支持を得やすく、資金調達が円滑に進みます。

ヒューリックは、環境性能の高いオフィスビルに特化し、グリーンボンドを発行。この資金をもとに、ゼロエネルギービル(ZEB)の建設を推進しました。この取り組みにより、国内外の機関投資家からの注目を集め、資金調達がスムーズに進行。また、同社のESG対応が評価され、株主価値の向上にも貢献しています。

ⅴ.ブランド価値と社会的信用の向上

ESGへの取り組みは、企業の社会的責任を果たす取り組みとしてブランド価値を高め、社会的信用を向上させます。

野村不動産の「プラウド」シリーズでは、地域密着型の環境配慮型マンションを提供。建物の緑地化や再生可能エネルギーの活用を進めることで、地域住民との連携を深めています。この結果、環境貢献を重視する顧客層からの支持を得るだけでなく、地域社会全体からの評価も向上し、シリーズ全体のブランド力強化に成功しています。

これらの事例から、不動産ESGへの取り組みは環境配慮だけでなく、経済的・社会的にも大きなメリットをもたらすことがわかります。ESG投資は短期的な利益だけでなく、長期的な成長や社会的価値を生み出す重要な戦略といえます。

Ⅳ.不動産ESGへの取り組みの課題

以下に、不動産におけるESGへの取り組みの課題を述べます。

ⅰ.初期投資コストの高さ

ESGへの取り組みは、環境配慮型の建材や省エネ設備、再生可能エネルギーシステムの導入が求められるため、初期投資コストが従来の不動産開発よりも高額になる傾向があります。特に、中小規模のデベロッパーにとって、こうした初期コストの負担が大きなハードルとなっています。このため、政府の補助金やインセンティブが不可欠ですが、十分な支援が得られない地域では導入が進みにくい状況にあります。

ⅱ.基準の不透明さと多様性

ESG基準には国際的な統一規格が存在しないため、投資家や開発者がどの基準を採用すべきか迷うことが多いです。例えば、CASBEEなどの認証制度はあるものの、認証基準が地域や認証機関によって異なり、比較が困難です。また、指標ごとにESG評価の基準が異なる場合、同一物件に対する評価がバラつき、投資家の意思決定を複雑にしています。これにより、ESGに関する信頼性や透明性の確保が課題となっています。

ⅲ.技術導入の難しさ

ESGへの取り組みには、高度な技術や専門知識が必要です。たとえば、省エネ技術や再生可能エネルギーシステムの設計・運用には専門的なスキルが求められ、これに対応できる人材やパートナー企業を確保することが課題です。また、既存の建物にESG要素を追加するリノベーションは技術的に難しく、コストがかさむことも多いです。このように、高度な技術力が求められる一方で、技術革新のスピードが速く、開発者が最新技術を取り入れるタイミングを見極めるのも難しい課題です。

ⅳ.短期的利益とのバランス

ESG投資は長期的な視点での利益を重視しますが、多くの投資家やデベロッパーは短期的な収益を追求する傾向があります。このギャップが、ESGへの取り組みの実現を阻む一因となっています。また、ESG要素の導入による利益が短期間で目に見えない場合、株主や関係者からの圧力がかかることもあります。このように、長期的視野と短期的利益の間でのバランスを取ることが、ESGへの取り組みの重要な課題となっています。

ⅴ.社会的認識の不足

ESGの重要性についての社会的な認識がまだ十分に浸透していない地域もあります。特に、不動産市場全体でESGの効果が理解されていない場合、デベロッパーや投資家がESG基準を導入するインセンティブが減少します。また、消費者側も、環境配慮型の住宅や商業施設に対する意識が低い場合、高い価格に対する需要が限定される可能性があります。こうした社会的認識の不足は、ESG投資が広がるための大きな障害となっています。

これらの課題は、政策支援や社会的理解の向上、技術革新などを通じて解決が求められます。

Ⅴ.不動産ESG投資の今後の展望

以下に、不動産ESG投資や今後のESGへの取り組みに関しての将来展望を述べます。

ⅰ.ゼロカーボンビルの普及拡大

気候変動への対応が急務となる中、ゼロカーボンビルやエネルギー効率の高い建物の需要がさらに増加する見込みです。政府や地方自治体の補助金や税制優遇措置の充実も、こうした建物の普及を後押ししています。特に、大手デベロッパーが主導する都市再開発プロジェクトでは、ゼロカーボン化が主要なテーマとなるでしょう。企業だけでなく、個人投資家や中小企業の間でも、環境配慮型物件への投資意識が高まると考えられます。

ⅱ.ESG認証の統一化と透明性向上

現在、多様なESG認証が存在するため、不動産投資家が物件を比較する際に混乱を招くことがあります。今後、国際的な認証基準の統一や透明性の向上が進み、ESG投資を容易に比較・評価できる環境が整備されると予想されます。また、日本国内でも、CASBEEやZEBの認知度が高まり、国内外の投資家がESG基準をより明確に判断できるようになるでしょう。

ⅲ.テクノロジーの活用拡大

AIやIoTを活用したスマートビルディングが、不動産ESG投資の重要な要素として注目されるでしょう。これにより、エネルギー消費の最適化やリアルタイム管理が可能となり、環境負荷をさらに低減できます。大手デベロッパーなどが、先進的な技術を取り入れた物件を開発し、持続可能な都市モデルを推進していくと考えられます。

ⅳ.地方都市でのESG投資拡大

これまでESG投資の主戦場は都市部に集中していましたが、今後は地方都市への展開が進むと予想されます。地方の空き家や遊休地を活用し、環境に配慮した住宅や商業施設を開発する動きが加速するでしょう。特に、地方自治体が主導する地域活性化プロジェクトにおいて、不動産ESG投資が重要な役割を果たすと考えられます。

ⅴ.投資家のさらなる関心の高まり

世界的なESG投資の拡大トレンドを受けて、不動産セクターにおいても投資家の関心がますます高まるでしょう。ヒューリックや野村不動産のように、グリーンボンド発行やESGファンドの設立を通じて投資機会を提供する企業が増える見込みです。また、SDGsやカーボンニュートラルへの関心が高まる中で、投資家が企業のESG取り組みを重要視する傾向が一層強まると予想されます。

これらの展望を踏まえると、不動産ESG投資は持続可能な社会を支える重要な要素として、さらに進化していくと考えられます。

Ⅵ.まとめ

ESG投資は、環境・社会・ガバナンスの要素を考慮した新しい投資アプローチとして、急速に注目を集めていると同時に本稿でみてきたように、ESGを考慮した不動産投資も大きな関心を集めています。

不動産ESG投資は、長期的な収益性の向上やリスクの軽減、投資家からの評価向上などといったメリットがある一方、初期投資コストの高さや評価基準の曖昧さ、短期的な利益とのバランス、社会的認識の不足といった課題も存在します。

しかし、世界的な持続可能性への関心の高まり、SDGsの実現に向けての取り組み、気候変動リスクの増大などを考えると、ESGを考慮した不動産投資の重要性はさらに増していくものと予想されます。また、多くの投資家は、長期的には、不動産ESG投資はそうでない不動産投資よりもパフォーマンス面で上回ると考えており、今後は大企業だけでなく、個人投資家や中小企業の間でも、ESGを考慮した不動産投資が浸透していくものと考えられます。

不動産ESG投資は、単なる資産形成だけでなく、持続可能な社会の実現にも貢献する可能性を秘めています。企業や投資家だけでなく、居住者にとってもサステナブルな建物に住むことで、光熱費削減や快適な居住環境を享受できるため、居住者の満足度が向上します。また、ESG対応物件は健康やウェルビーイング(幸福感)を重視するトレンドにも適合しています。課題を認識しつつ、長期的な視点でこの新しい機会に向き合うことで、経済的リターンと社会的リターンの両立を実現することができるでしょう。

提供:法人営業本部 リサーチ・コンサルティング部

リサーチ課 米川 誠

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから