CRE戦略

PBRと企業不動産 ~不動産売却企業からの検討~

2023年3月末に東京証券取引所からPBR(株価純資産倍率)の改善要請が出されたことを受けて、企業の評価指標として改めてPBRが注目を集めています。企業が抜本的な対応を求められる中、本稿では不動産の売却がPBRに与える影響について調査しました。

【サマリー】

| ● | 東京証券取引所は2023年3月末、プライム市場・スタンダード市場のPBRが1倍未満の企業に対し、PBRの改善要請を出した。 |

| ● | 東京証券取引所が要請する資本コストや株価を意識した経営という観点では、不動産の売却益が、債務の削減や事業拡大などに活用される場合には、資本コストの低下や株価上昇に繋がる可能性がある。 |

| ● | 2021年度末から2022年度末にかけての時価総額をみると、PBRが1倍未満の上場企業の時価総額が下落したのに対し、左記のうち2022年度に不動産売却を行った企業の時価総額は上昇した。 |

| ● | 2022年度に不動産を売却したPBR1倍未満の上場企業について、時価総額に対する不動産譲渡益の割合別に分類し、時価総額と営業利益の上昇率を調査したところ、どの企業群においても、全上場企業と比べて営業利益の上昇に対する時価総額の上昇割合が高いことが確認できた。 |

| ● | 不動産の売却は市場に好意的に受け取られる、PBRの改善(時価総額の上昇)に一定の効果がある、と言えそうだ。 |

Ⅰ.PBR(株価純資産倍率)とは

PBRとは「Price Book-value Ratio」の略で、「株価純資産倍率」を指します。時価総額を純資産で割って求められる値で、現在の株価が企業の純資産に対して割高か割安かを判断する際に用いられます。純資産は企業の解散価値とも呼ばれており、企業が解散した場合に、PBRが1倍未満であれば投資額以上の現金を回収できるため割安、1倍以上であれば今後の成長に期待した株価と言えます。PBR1倍未満とは、数字上は、企業を解散した方が株主にとって価値があることを意味し、企業の成長性や収益性に対する市場の評価が低いと考えられます。

現状、東証プライム市場では約半数、スタンダード市場では約6割の上場企業がPBR1倍未満となっていることを背景に、東京証券取引所はこれらの企業に対し、2023年3月末にPBRの改善要請を出しました。要請では、資本コストや株価を意識した経営の実現に向け、以下一連の対応が求められています。

【図表Ⅰ】東京証券取引所による要請内容

本要請においては、自社株買いや増配など一過性の対応を期待するものではないと明示されており、企業は持続的な成長を目指した抜本的な取り組みが求められています。

Ⅱ.不動産売却とPBRの関係

本章では上場企業について、全企業と不動産を売却した企業の比較を中心に、不動産売却とPBRの関係を調査します。

1.PBRが1倍未満の上場企業の割合

全上場企業のうちPBRが1倍未満の企業の割合は2021年度が49.0%(3,826社中1,875社)、2022年度が53.7%(3,204社中1,723社)でした。一方、2021年度に不動産売却を公表した上場企業のうち2021年度のPBR1倍未満の企業の割合は54.6%(108社中59社)、2022年度に不動産売却を公表した上場企業のうち2022年度のPBR1倍未満の企業の割合は62.6%(99社中62社)でした。この結果から、不動産売却を公表した企業の方が全上場企業と比べ、PBRが1倍未満の企業の割合が高いことがわかりました。

【図表Ⅱ】PBRが1倍未満の企業の割合

| 全上場企業 | ||

| 当該年度に不動産売却を公表した企業 | ||

| 2021年度 | 49.0% | 54.6% |

| 2022年度 | 53.7% | 62.6% |

2.PBRが1倍未満の上場企業における時価総額の増減

PBRが1倍未満の上場企業の時価総額は、2021年度末から2022年度末にかけて0.3%下落しています。他方、PBRが1倍未満の上場企業で2022年度に不動産売却を行った41社1(以下、「PBR1倍未満不動産売却上場企業」)について時価総額を見ると、2021年度末から2022年度末にかけて、時価総額が28.8%上昇していることがわかりました。このことから、不動産の売却は、時価総額の上昇に影響を与える可能性があると推測されます。

【図表Ⅲ】PBRが1倍未満の企業における時価増額の変動率

| PBRが1倍未満の上場企業 | |

| うち2022年度に不動産売却を行った 41社 |

|

| ▲0.3% | +28.8% |

1 2022年度に不動産の売却を公表した企業のうち、2022年度に譲渡が完了した企業のみを調査対象としています。

3.時価総額に対する不動産の譲渡損益の割合別での検討

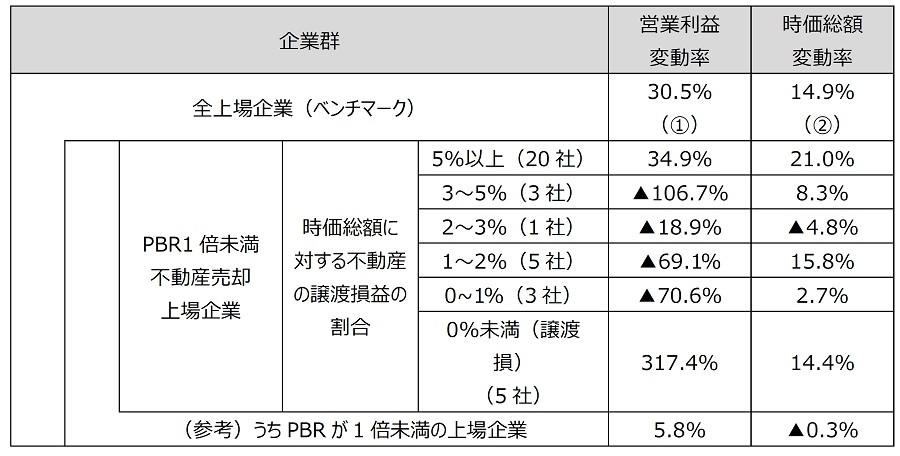

PBR1倍未満不動産売却上場企業を、2022年度末の時価総額に対する不動産の譲渡損益の割合(=不動産の譲渡損益÷時価総額)別に分類し、2021年度から2022年度にかけての営業利益と年度末時価総額の変動率を確認します。

不動産の売却益が新たな投資や事業拡大などに活用される場合には、企業の資本効率の改善が見込まれます。資本効率の改善は、企業の収益性や成長性を向上させ、株価の上昇に繋がる可能性があります。また、営業利益の改善も企業の収益性を向上させ、株価の上昇に繋がる可能性が考えられます。よって、これらの指標を時価総額とあわせて確認します。

ただし下表では、不動産売却と営業利益の変動以外の要因によって、時価総額における不動産売却の影響が見えにくいと考えられる4社については集計から除外しています(図表Ⅳ下、※参照)。

【図表Ⅳ】時価総額に対する不動産の譲渡損益の割合別の営業利益・年度末時価総額変動率

※営業利益に関しては、何らかの要因で本来前の期に見込まれていた利益が後ろ倒しされ、当期の営業利益が大きくなった企業があることに留意が必要です。このような企業の多くは、業績は順調であっても次期営業利益の下落が見込まれます。そのため、次期予想の数値も現在の株価に織り込まれており、営業利益の上昇ほど時価総額が上昇しておらず、結果として不動産売却の影響が見えにくい結果となっています。具体的な該当企業は、時価総額に対する不動産の譲渡益の割合が3~5%の企業群に属する陸運業A社、輸送用機器B社、2~3%の企業群に属する小売業C社、0~1%の企業群に属する化学D社です。

これを踏まえ、グループごとの時価総額と営業利益の変動率を詳しくみていきます。全上場企業では、概ね営業利益が2%上昇した場合に、株価は1%上昇していると見ることができます(図表Ⅳ①:②(①と②の比)、以下この関係を「ベンチマーク」とします)

| 不動産の譲渡益が時価総額の5%以上である企業群 | 営業利益が34.9%上昇、時価総額は21.0%上昇しており、ベンチマークと比べて本企業群の方が、営業利益の上昇に対する時価総額の上昇割合が高いことが確認できました。不動産の売却が時価総額の上昇に影響した可能性が高そうです。 |

| 不動産の譲渡益が時価総額の0~5%である企業群 | いずれの企業群も営業利益は減少していますが、譲渡益が時価総額の2~3%である企業群を除き、時価総額は上昇しています。また、2~3%の企業群についても、ベンチマークと比べ営業利益に対して時価総額の下落率は低く抑えられています。不動産の売却が時価総額上昇の要因の一つとなったと言えそうです。 |

| 不動産売却により譲渡損を出した企業群 | 営業利益は317.4%上昇し、時価総額は14.4%上昇しています。本企業群について個別事例を確認すると、ほとんどの企業で営業利益が上昇しており、営業利益が上昇したタイミングで譲渡損の出る不動産を売却したものと考えられます。 |

Ⅲ.まとめ

不動産の売却による債務の削減は、企業の信用リスクを軽減し、投資家や債権者からの信用を高める効果があります。企業の財務の安全性や収益性が向上することで、資本コストの低下や株価の上昇に繋がる可能性があります。

もとより時価総額の変動要因はその他の事情も大きいと思われます。とはいえ、Ⅱ章2節および3節では不動産売却企業における時価総額上昇への好影響をおおむね確認できました。不動産の売却は、規模に関わらず市場に好意的に受け取られると言えるかもしれません。

また、不動産売却による時価総額上昇への影響が見られなかった企業についても、キャッシュフローは改善しており、本業への投資に取り組むことで業績改善が期待できます。

不動産の売却はPBRの改善に一定の効果があると言えるのではないでしょうか。東京証券取引所からの改善要請がある中、今後、PBRが1倍未満の企業において不動産売却が活発化する可能性があります。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから