マーケット

2024年の不動産市場

~金融環境の転換点に差し掛かる不動産市場 実体経済の行く末にも留意を~

2023年5月、感染法上の新型コロナウイルス感染症の分類が2類相当から5類感染症に改められ、新型コロナウイルス感染症に伴う様々な行動制約が事実上撤廃された。その結果、インバウンドを中心に観光需要が急回復を見せており、宿泊施設の稼働率は足下でコロナ禍以前の水準に接近しつつある。もっとも、景気全般への寄与という面では観光関連サービスの回復に過度に期待することはできない。むしろ円安が進んだにもかかわらず輸出産業の伸びが鈍いことが日本の景気回復の足取りを重くしている。

2022年末以降、日本銀行は3回に亘ってイールドカーブ・コントロール政策(YCC)の修正を実施した。2023年は金融環境の転換点にあったといえる。ただし不動産市場においてその悪影響は顕在化していない。その理由は、不動産を巡る金融環境を観察する上でファイナンスのコストとアベイラビリティの両面から捉える必要があるところ、これまでファイナンスのアベイラビリティに大きな問題が生じていないからである。

2024年を占う上で、不動産投資市場では一層の金利上昇がリスク要因として意識されている。ただし当面は金融環境の変化を過度に警戒する必要はない。日本銀行が技術的な動機に基づいて金融政策の調整を進めたとしても、その影響は投資市場関係者の間で穏当に織り込まれる可能性が高いためである。ファイナンスのアベイラビリティが損なわれにくい経済構造となっていることも安心材料である。中長期的に見れば資金循環に変化が生じるリスク等についても目配りする必要がある。

実体経済の状況にも注視が必要である。2024年にかけて不動産の実需が強まるか否かを推し量るに当たっては、企業による設備投資の動向や家計の所得環境改善に対する期待感が主な論点となるだろう。

Ⅰ.エグゼクティブサマリー

<不動産市場の現状認識>

- 日本銀行の政策調整によって長期金利が上昇したが、その悪影響は顕在化していない。

- 不動産投資家の投資意欲の高さは維持されている。投資家の期待利回りにも反転上昇の兆しは見られない。

- 地価の上昇は継続しており、地価上昇の裾野も拡大している。

- 東京ではオフィスの新規供給が高水準であることも相俟って、賃貸市場が改善するには至っていない。その一方で需給が引き締まっている都市においては賃料の上昇も観測されている。

- ファミリー向けを中心に、住宅の賃料にも一部上昇が見られる。

<マクロ経済の点検と不動産市場の展望>

- これまでに繰り広げられたYCCの修正を経て、長期金利の形成に関する政策修正の動機は後退した。これに代わってマイナス金利政策の解除の時期に注目が集まっている。

- 現に長期金利は上昇したものの、不動産市場に対する金融機関の貸出態度は悪化していない。

- 実体経済面では、企業の設備投資の先行きに確信が持てない点が気懸かりである。これまでの物価上昇が家計の生活防衛意識を高めていることにも留意する必要がある。

- こうした状況を前提とすれば、2024年に日本銀行が本格的な金融引き締めに転じる可能性は低い。

- もっとも、物価が上昇しやすい地合にあることもまた事実であり、これまで以上に物価情勢に目配りする必要がある。

- 国内の資金の流れを踏まえれば、金融機関の貸出態度が悪化しにくい経済構造にある。たとえ引き締め気味の金融政策スタンスに移行するにしても、不動産市場への悪影響は穏当に留まると期待される。

(本稿は2023年12月1日時点で入手可能な情報を基に作成されている。)

Ⅱ.“アフター・コロナ”の1年目

2023年は本格的にコロナ禍から脱却し、経済正常化への足取りが確かなものとなる1年であった。新型コロナウイルス感染症の感染法上の位置づけは、従来の「新型インフルエンザ等感染症(いわゆる2類相当)」であったところ、2023年5月には「5類感染症」へと移行した。これにより、「法律に基づき行政が様々な要請・関与をしていく仕組みから、個人の選択を尊重し、国民の皆さまの自主的な取組をベースとした対応」へと変わった(厚生労働省「新型コロナウイルス感染症の5類感染症移行後の対応について」ウェブサイト)。

これをもって、コロナ禍対応の行動制約が事実上すべて撤廃された。それに先立つ4月には日本への入国者に対する検疫措置(陰性証明書またはワクチン接種証明書の提出)も求めないこととなった。

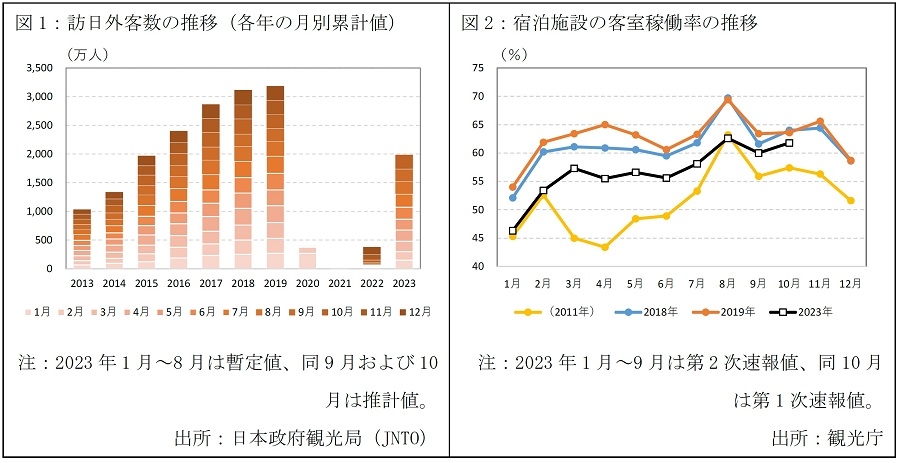

こうして“アフター・コロナ”が本格化したことを受け、コロナ禍によって強い下押し圧力を被っていた対面型サービス産業が息を吹き返した。日本への入国者数は着実に増加しており、2023年10月の推計値は2019年同月比でついにプラスに転換した(図1)。5月~10月の半年間累計でも2019年同期比82.5%にまで回復した。同様に宿泊施設の客室稼働率も回復しており、これまでに2019年実績に接近している。また東日本大震災が発生した2011年の実績を多くの月で上回る水準で推移している(図2)。

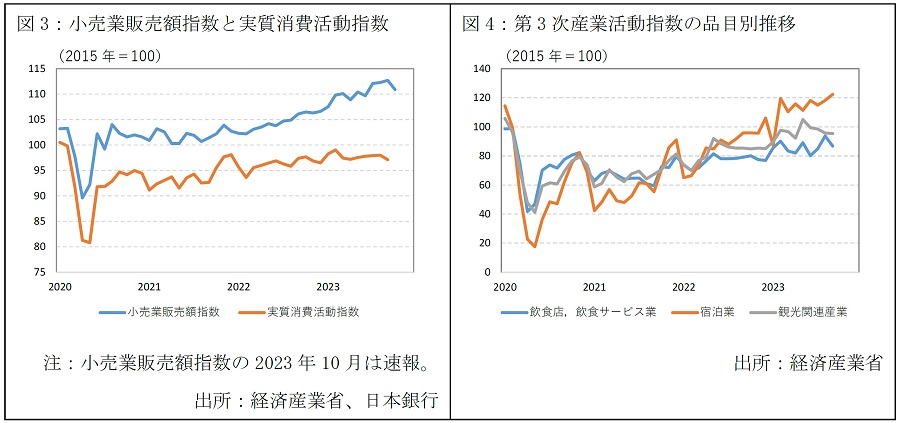

もっとも、こうした動きが日本の景気の回復を牽引していると解釈することはできない。日本の名目GDPに占める「宿泊・飲食サービス業」の占める割合はコロナ前の2019年で2.5%に過ぎない。そもそも、アフター・コロナが本格化する中にあっても、家計による消費活動は冴えない状況にある。図3に示す小売業販売額指数は上昇傾向にあるが、これは金額の数値であって物価上昇分を含んでいる。これに対して、物価上昇分を含まない実質値である消費活動指数の伸びは鈍い。第3次産業活動指数で個別の項目を見ても、「宿泊業」などで回復が顕著であるものの、「飲食店、飲食サービス業」や「観光関連産業」の伸びが力強い状況とは言い難い(図4)。このように、コロナ禍以降の経済活動の回復は日本経済にとって明るい材料であることに疑いはないが、これをもって国内景気がしっかりと回復していると結論づけるのは妥当ではない。

Ⅲ.円安のメリットを十分に享受できない輸出産業

2023年も円安ドル高の状況が持続し、一時1ドル=150円を超える水準に至った。通常であれば、円安の状況は日本の輸出産業にとってメリットが大きいとされる。その理由は、日本の輸出財のドル建て価格が安くなることに伴って日本の輸出産業の国際競争力が高まり、より多くの財を輸出することができるようになる、というものである。このことは国内の生産活動の活発化にも寄与する。日本のGDPに占める製造業の割合は20%程度であり、外需主導で製造業が活発化する、という経路はこれまでの日本の景気回復の典型的なパターンとなっている。

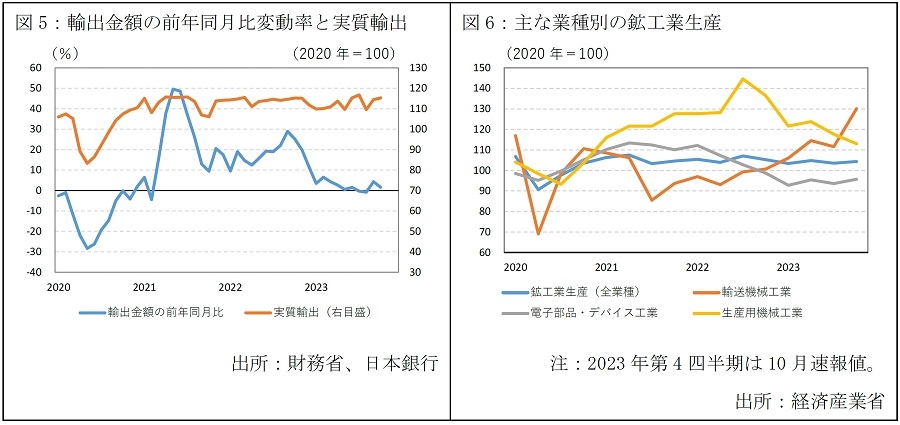

ところが今次の円安ではそのようなメリットは十分に作用していない。まず輸出の実績を見ると(図5)、輸出金額の前年同月比のプラス幅は2023年以降かなり縮小している。また実質輸出(物価の変動を除去した実質的な価値ベースの輸出)は高水準にあるものの、増加基調にあるとは言い難い。この背景の一つとして、2021年以降、自動車などを含む輸送機械工業が供給制約のあおりを受けて振るわなかったことが挙げられる。これまでに輸送機械工業における供給制約は解消されつつあり、生産は回復している一方、世界的な半導体サイクルが一巡したことから、半導体部品を含む電子部品・デバイス工業や半導体製造装置を含む生産用機械工業などの生産が足下で減少している。この結果、これまでの鉱工業生産は横ばい圏内の動きに終始している(図6)。

Ⅳ.一部に弱さが残った賃貸市場

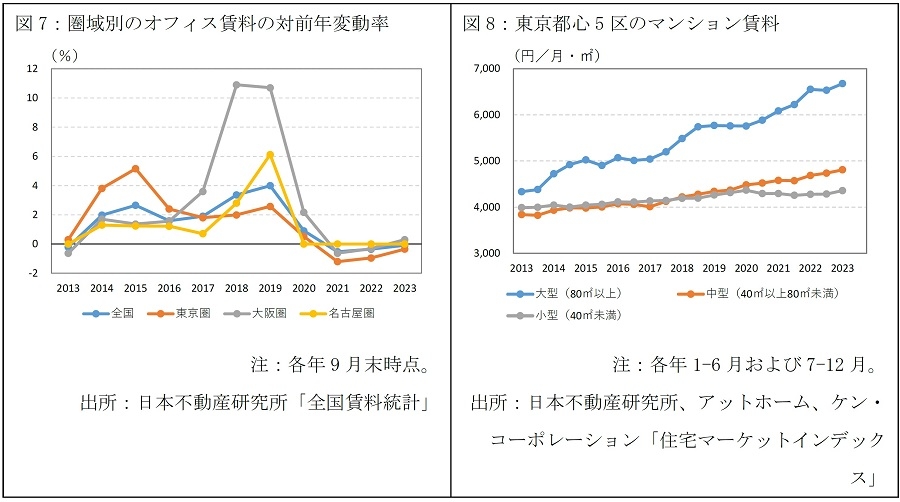

2023年を通じて、実体経済の回復の足取りは弱いものとなった。これに呼応して、不動産の実需の回復も力強さに欠き、一部のオフィス賃貸市場には弱さが残った。「全国賃料統計」から圏域別のオフィス賃料を確認すると(図7)、東京圏のオフィス賃料は依然として下落している。もっとも、全国的にオフィス賃貸市場が調整局面にある訳ではない。例えば大阪圏においては、一部都市での賃貸需要の引き締まりが賃料を押し上げているとともに、賃料が下げ止まった都市も散見されたことから、圏域全体としてはプラスに転じた。

また住宅賃料にも強さが見られる。特にファミリー向け住宅の賃料がこのところ回復を見せている(図8)。住宅価格が高止まる中、利便性や快適性に優れた物件を中心に、賃貸市場における競争力が再認識された結果であると解釈することができる。

Ⅴ.日本銀行による金融政策の修正と不動産投資市場

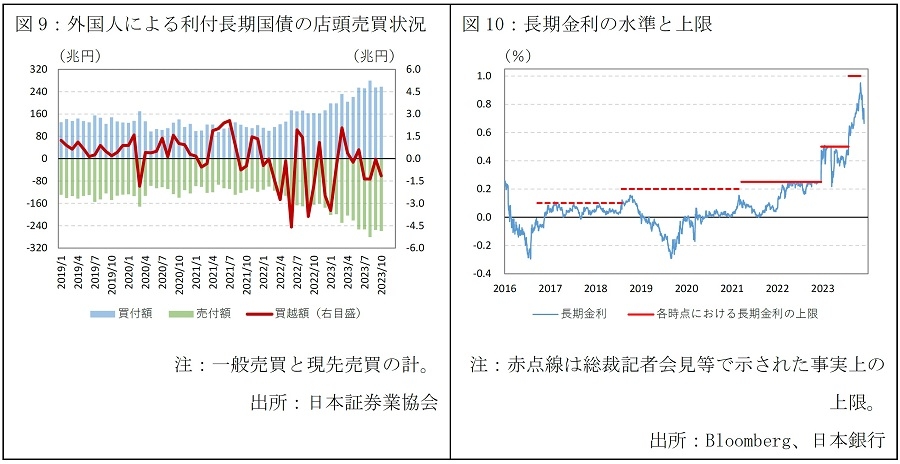

2022年末以降、日本銀行はイールドカーブ・コントロール政策(YCC)に3回に亘って修正を加えた。YCCとは、短期金利をマイナス0.1%に、長期金利を0%近傍にそれぞれ誘導することを目指す政策である。このうち長期金利の形成に関して、2022年以降強いストレスが掛かっていたと指摘されており、これが2022年12月のサプライズ的な政策変更の動機となった。それまでは日本銀行が長期金利の上限を0.25%に画する、という硬直的な金利の誘導を行っていた。このことが海外投機筋の政策変更に対する思惑と国債のカラ売りを招き、日本銀行がその防戦を強いられるようになった。12月の政策変更も、長期金利の上限を0.5%に引き上げるに過ぎず、硬直的な政策が温存されたことから、一時は長期金利が上限に貼り付く動きを見せた。海外勢による日本国債の売り越しもしばらく止まなかった(図9)。その後2023年3月に一部米欧金融機関の経営破綻が報じられる中、低リスク資産としての日本国債が見直され、国債市場における投機筋からの売り圧力が後退した。これを奇貨として日本銀行は7月、10月に矢継ぎ早に政策を修正し、硬直的な手法を放棄し、長期金利の柔軟化・曖昧化にこぎ着けた。その結果として、2023年秋にかけて長期金利は一段と上昇した(図10)。

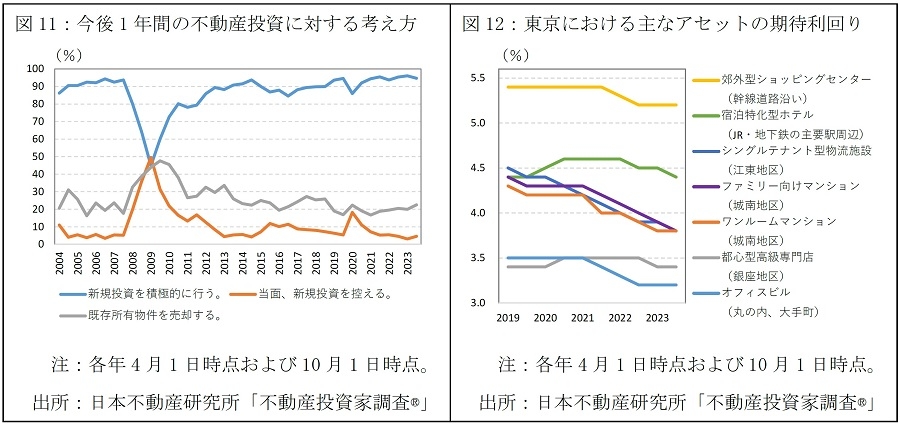

これまでのところ、長期金利の上昇は不動産市場に明確な悪影響を与えていない。日本不動産研究所「不動産投資家調査®」によると、2023年10月の調査時点において、今後1年間に「新規投資を積極的に行う」とした回答者が95%に上った。前回調査(2023年4月)から1%ポイント程度低下したものの、歴史的高水準にあることに変わりはない(図11)。同じく「不動産投資家調査®」における期待利回りの推移を見ると、例えば東京においてはホテル、物流施設、ファミリー向けマンション等において低下傾向にある(図12)。同調査の2023年10月調査時点において、東京を含む全都市・全アセットの期待利回りが横ばいないし低下を見せ、上昇に転じる動きは観察されなかった。

地価の上昇も継続している。日本不動産研究所「市街地価格指数」における全国の地価変動率を見ると、足下に至るまでにプラス幅が拡大している(図13)。大都市圏の地価上昇が続くもとで、地価上昇の裾野が広がっていることも、地価の全国的な上昇を加速させる要因となっている。

その他、長期金利と連動する固定型住宅ローン金利は緩やかに上昇しているものの(後掲図16)、これまでのところ住宅価格が明確に下落に転じているとはいえない。

長期金利の悪影響が出ているとすればJ-REIT市場であろう。2023年以降、株価は好調に推移しているが、J-REITの投資口価格の回復は出遅れている(図14)。安定的にインカムゲインを生み出すJ-REITの商品特性に鑑みて、長期金利の上昇に連れてJ-REITの投資家の要求リターンも上昇したものと推測される。J-REIT投資口の取引自体も幾分減退しており、2023年1月から10月までの総売買高は前年同期比マイナス13.5%の21.7兆円に留まっている。

Ⅵ.不動産市場に悪影響が生じていない背景

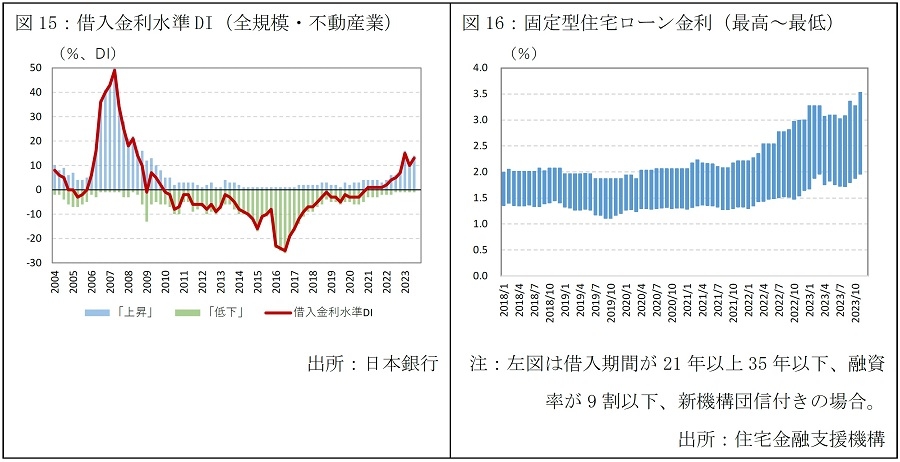

現に長期金利が上昇したにもかかわらず不動産市場にさほど大きな悪影響が生じていない背景を考察する前提として、不動産を巡るファイナンス環境にはコストとアベイラビリティの両面があることを押さえる必要がある。ファイナンスのコストは経済主体による借入金利水準を意味しており、不動産市場においてこれは実際に上昇している。図15で日銀短観の不動産業における「借入金利水準DI」を確認すると、借入金利が過去と比べて「低下した」という認識を有する不動産会社はほぼ消失しており、「上昇した」との認識が徐々に広がっている。それらの差し引きで計算されるDI値は、長らくマイナス圏内で推移していたが、このところ明確にプラスに転じている。不動産ファイナンスのコストが低下する局面は既に過ぎ去ったといえる。先述のとおり、長期金利と連動する固定型住宅ローン金利も緩やかに上昇し始めている(図16)。

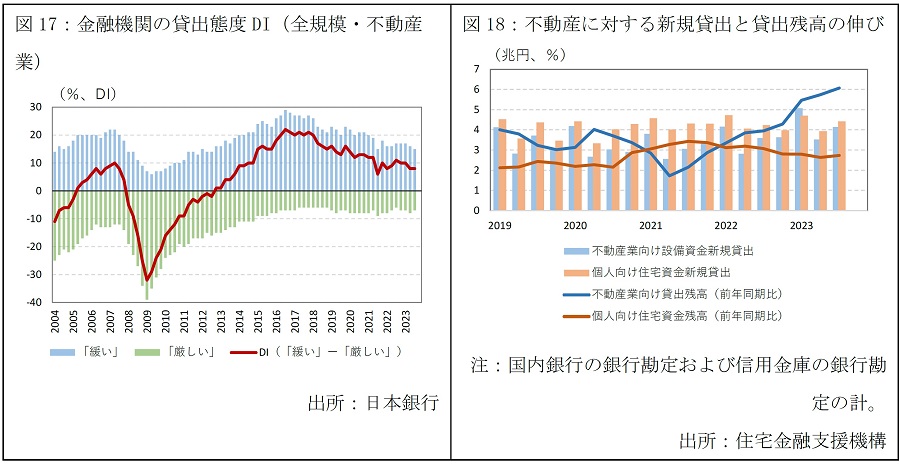

一方、ファイナンスのアベイラビリティとは、不動産市場に対するお金の流れの円滑さを示す。再び日銀短観で不動産業における「金融機関の貸出態度DI」を確認すると(図17)、DI値自体は緩やかに低下傾向にあるものの、金融機関の貸出態度が「厳しい」とする不動産会社の割合は足下に至るまで低位に抑制されている。有望な不動産事業や不動産投資案件に対して金融機関は積極的に貸出や借り換えに応じているものと見られる。融資の量についても潤沢さを保っている。不動産業向け設備資金の新規貸出や個人向け住宅資金の新規貸出が細っている様子は観察されず、貸出残高の伸びも一貫してプラス圏内にある。特に不動産業向けの貸出残高はこのところ増勢を強めている(図18)。

2022年12月の金融政策の変更を経て、不動産を巡るファイナンスのコストは一層上昇した一方、ファイナンスのアベイラビリティは損なわれていない。このことが、これまでの金利の上昇が不動産市場に悪影響を及ぼしていないことの重要な背景となっている。

Ⅶ.2024年の金融情勢

これまでの金融政策の修正を経て、日本銀行はYCCの柔軟化・曖昧化に成功した。長期金利の形成に係る技術的な動機で金融政策の再修正を行う可能性は後退したといえる。次の焦点はマイナス金利政策であり、2024年内に解除される可能性も取り沙汰されている。ただし日本銀行は、これまでのYCCの修正を金融引き締めではないと説明してきたのと同様に、マイナス金利政策の解除についても金融引き締めではないと説明することであろう。

日本銀行がいう金融引き締めに着手するとすれば、それはひとえに日本銀行が2%の物価目標の達成を確信した時、ということになる。この点において、2024年にそのような状況に至る可能性は低く、従って緩和的な金融政策も継続するものと考えられる。

実際の消費者物価上昇率は1年半以上に亘って2%を超えている。それでも日本銀行が金融緩和を止めないのは、この物価上昇が一時的であると考えているからである。2021年以降、資源価格等の高騰によって国内の財・サービスに対する価格転嫁が進んできた。しかし足下では輸入物価が前年同月比でマイナスに転じ、国内企業物価の上昇率も縮小した。消費者物価に対する価格転嫁圧力が剥落しているものと解釈できる(図19)。

こうした状況を背景として、日本銀行、国際機関(IMF)、民間エコノミスト等は2024年から2025年にかけて消費者物価の伸びが縮小していくとの見方で一致している(図20)。この物価見通しを前提とすれば、日本銀行が当面は緩和的な金融政策を維持する、ということがメインシナリオとなる。

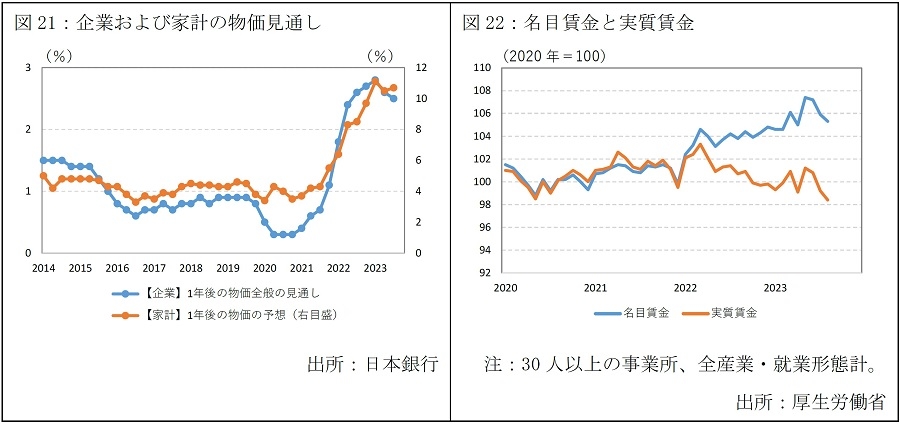

その一方で、一般の企業や家計の物価に対する見方は過去に比べて大幅に高まっている(図21)。経済主体が先行きの物価上昇を予想すると、価格が上昇する前に財・サービスを購入しようとする動機が生じ、足下の財・サービスに対する需要が高まり、実際に物価が上昇する、という経路が作動するとされる。このことを「期待の自己実現性」と呼んでいる。ところが現状ではこのような経路は十分に作動していない。これまでの物価上昇が需要の前倒しではなく、生活防衛のための支出削減に寄与しているのである。その理由は、物価上昇に見合った所得の増加に対する人々の期待が高まっていないことに他ならない。

賃金の動きを確認すると、名目賃金は緩やかに上昇している一方、それを物価で除した実質賃金は下落基調を脱しきれていない(図22)。人々の物価上昇に対する予想が実際の物価上昇に繋がるためには、人々の所得も併せて上昇することが求められる。日本銀行が物価目標の達成に当たって「賃金と物価の好循環」の重要性を強調する所以である。

Ⅷ.アベイラビリティが失われにくい経済構造

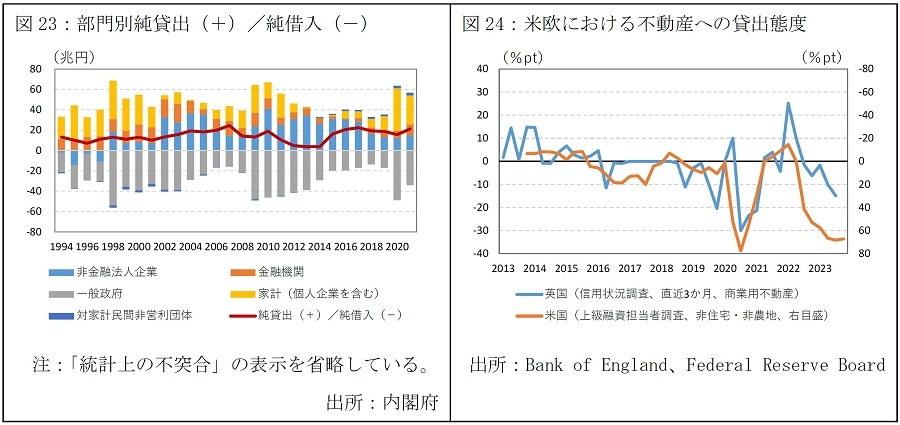

もし日本銀行が金融引き締めに着手すれば、ファイナンスのコストが一層上昇することは避けられないであろう。しかし日本においてはアベイラビリティが損なわれにくい経済構造にある。したがって金融環境の更なる変化を受けて不動産市況が一気に悪化するなどと過度に警戒する必要性は乏しい。日本国内の経済部門別の資金過不足を示したグラフが図23である。ここで「純貸出(+)/純借入(-)」は資金過不足を意味するGDP統計上の用語である。日本においては長らく企業と家計の棒グラフがプラスに表示されており、これは資金が余っているので貯蓄に回していることを意味する。一方で政府の棒グラフは一貫してマイナスであり、これは財政赤字の状態にあって資金が不足していることを意味する。その差し引きとして日本全体の資金過不足を折れ線グラフで示している。これがプラスにあるということは、企業や家計の資金余剰で政府の財政赤字を賄った上で、さらに資金が余っていることを意味している(その資金余剰は対外投資に充てられている)。

国内にお金が余っているがゆえに、金融機関は難なく預金を獲得することができる一方、そもそも資金が余っている企業や家計の借入需要は低く、金融機関は厳しい貸出競争に晒されている。このような状況下では、収益性が見込める不動産事業や不動産投資案件に対して金融機関が融資姿勢を硬化するような事態は生じにくいであろう。たとえ日本銀行が金融引き締めに転じたとしても、それが急激なものでない限り、不動産市場は穏当に金融環境の変化をやり過ごすことができるものと期待される。

この点、米欧においてはこれまでの金融引き締めを受けて 、ファイナンスのコストが上昇したことは当然のことながら、ファイナンスのアベイラビリティも悪化したことが注目に値する(図24)。物価と金利の上昇において日本に先行する諸外国の事例を観察しておくことは、来たるべき日本の金融環境の変化に備える上で有益な教訓をもたらすであろう。その際にアベイラビリティが損なわれにくい日本と現にアベイラビリティが悪化した米欧の経済構造の差を踏まえて、彼我を比較することが重要である。

なお、アベイラビリティが損なわれない経済環境が永続する訳ではない。中長期的な視点に立つと、人口の高齢化に伴って家計が貯蓄を取り崩し始めれば、家計部門の資金余剰は縮小する。企業が資金余剰であることも不自然であり、これは企業が獲得した利益を事業投資に回さずに内部留保している状態である。適切に企業の淘汰が進む中で企業の設備投資需要が増大すれば、いずれ企業部門は資金不足主体となるかもしれない。そして政府の財政再建に対する本気度が何よりのリスクである。国内の資金で賄えないくらいに財政赤字を膨らませることが常態化すれば、いずれ不動産市場に流れる資金も滞り、不動産市況に甚大な悪影響が及びかねない。実際に財政赤字が膨らまなくても、そのおそれがあると多くの経済主体が認識するようになれば、政府は国債の消化に苦労するようになり、金融・資本市場は不安定なものとなる。それも不動産市場にとって望ましいものではない。いずれにせよ、政府が財政再建を諦めないという姿勢を堅持することは、不動産市場の持続的な発展を期す上で不可欠の前提条件である。

Ⅸ.実体経済の行く末にも目配りを

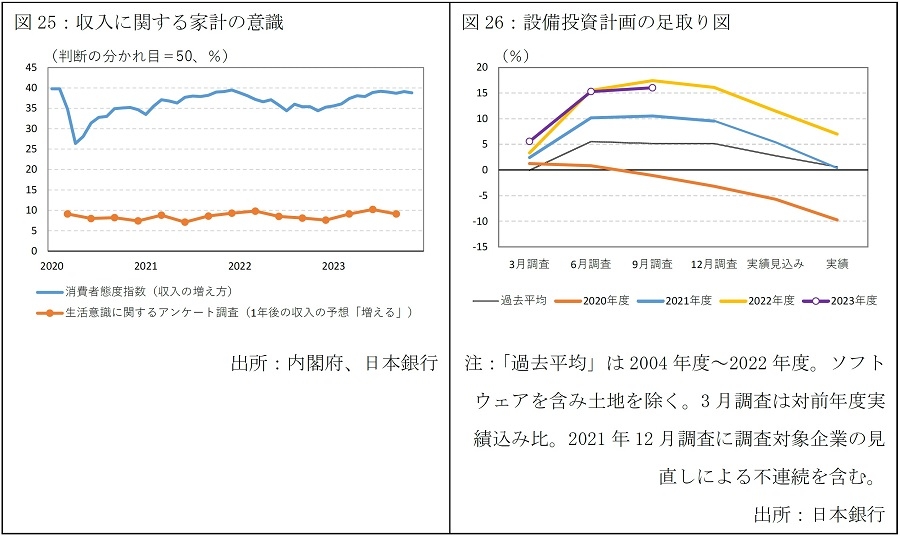

2024年の不動産市場を見通す上で、景気動向に左右される実需の動向にも着目したい。家計については、所得の向上に対する期待感が広がるか否かが主な論点である。これまでのところ、家計が所得の先行きについて確信を強めているとは言い難い(図25)。所得に対する人々の意識が好転すれば、賃貸住宅市場に良い影響が及ぶものと期待される。ただし、過去の長きに亘って日本における住宅賃料の上昇は緩慢であった。人々が所得増加に期待を持てたからといって、賃料増額を受け入れる動きがどの程度広がるかは未知数である。また上述のとおり、「所得と物価の好循環」が実現する時は日本銀行が金融引き締めに転じるタイミングでもあるため、その点にも留意しなければならない。

企業に関しては、業容拡大意欲が不動産の実需を拡大し、そのことが不動産賃貸市場の好転に繋がる。そして業容拡大意欲は設備投資の活発さとも密接に関わっていると考えられる。現在のところ、企業の設備投資意欲自体は強い。日銀短観の9月調査時点における2023年の設備投資計画は過去と比べても高い水準にある(図26)。しかし諸外国において金融引き締めが講じられていることから、2024年の世界の景気は減速していく可能性が高い。外需が不振に陥れば日本の景気の足取りも覚束ないものとなるだろう。不動産に対する企業の実需は、2024年にかけて企業が前向きな意欲を保ち続けられるか否かに懸かっている。

作成:一般財団法人日本不動産研究所

(注)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

企業不動産に関するお悩み・ご相談はこちらから