運用事例・問題解決紹介

実際に当社にてご提案・解決をさせていただいた事例をご紹介いたします。

- ホーム>

- 運用事例・問題解決紹介>

- 運用事例・問題解決紹介02

case02

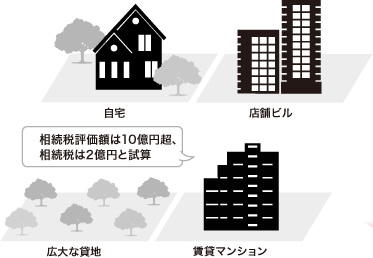

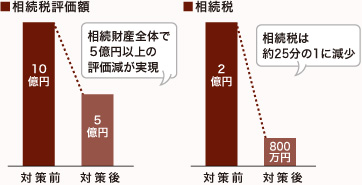

相続財産評価額を約5億円圧縮、約2億円の相続税を約25分の1に!

-

東京都内に自宅の他、賃貸マンション、店舗ビル、広大な貸地など複数の不動産を所有。

このまま相続が発生すると約2億円の相続税がかかることに。

-

都心エリアに約10億円の1棟マンションを取得。

諸費用を含めて借り入れを起こし取得。

取得した物件の相続税評価額と債務の差額がマイナスの財産となり、他の余剰財産から課税額を差し引くことで課税財産を減らせる。

貸地は広大地評価を適用し、更地評価の半分以下に圧縮。

1棟マンションの利回りは8%台。さらに収益分散のために不動産管理会社を設立し、所得税・住民税を節税しながら納税資金を確保できる。

-

その後に貸地を広大地評価の2 倍近くの価格で売却。

その売却益で1棟マンションのローンを一部繰り上げ返済して負担を減らし、キャッシュフローを改善した。

1棟マンションの現在の査定価格は購入価格より高く推移している。ローンも減っているため、税引き後の売却益を2~3億円も残せるなど、出口戦略を検討中。

その他の事例はこちら

- 営業時間/9:00~17:40

定休日/土曜日・日曜日・祝日

お急ぎの方、直接ご相談されたい方はフリーコールでのお問い合わせも承っております。

![]()