CRE戦略

宗教法人をとりまく環境と不動産 ~所有不動産の有効活用事例~

宗教法人をとりまく環境は、大きく変化しています。とりわけ、少子高齢化や宗教離れといった社会的・構造的な環境の変化に伴う影響が大きく、信者数の減少に歯止めがかからない状況です。それに伴い、会費等の収入の減少が続き、財政面で厳しい状況を強いられています。

このような状況に加えて、宗教法人が所有する宗教施設の経年劣化・老朽化への対策が大きな課題になっています。具体的には、築30年以上を経過する施設が多く、建替えや修繕等の判断が必要な時期を迎えつつあります。日本各地で自然災害が頻発しており、建替えや修繕等の対策は重要な検討テーマであると言えます。

本レポートでは、上記を踏まえ、宗教法人をとりまく環境や課題を整理したうえで、宗教施設の建替えや修繕等を含む、宗教法人の不動産戦略の具体例を確認します。

【サマリー】

- 国内宗教法人の信者数は過去26年で約20%減少しており、少子高齢化や宗教離れなど多くの問題が浮き彫りとなっています。また、信者数減少の影響から、「会費等の移転的収入」は下落傾向にあり、事業収入による安定的な財政基盤構築が重要になっています。

- 宗教法人が行う事業の中で、「貸地・貸間等の不動産業」が32.7%と最も多いことから、宗教法人と不動産の結びつきは強く、安定的な財政基盤構築のために所有不動産の有効活用が重要な検討テーマであると言えます。

- 多くの宗教施設は建替えや修繕等の判断が必要な時期を迎えつつあります。しかし近年の建築費高騰の影響もあり、単独での建替え等はハードルが高く、不動産会社等と協働することで、宗教施設の老朽化対策と不動産の有効活用を同時に行う事例が増えています。

Ⅰ.宗教法人をとりまく環境

ⅰ.信者数の推移

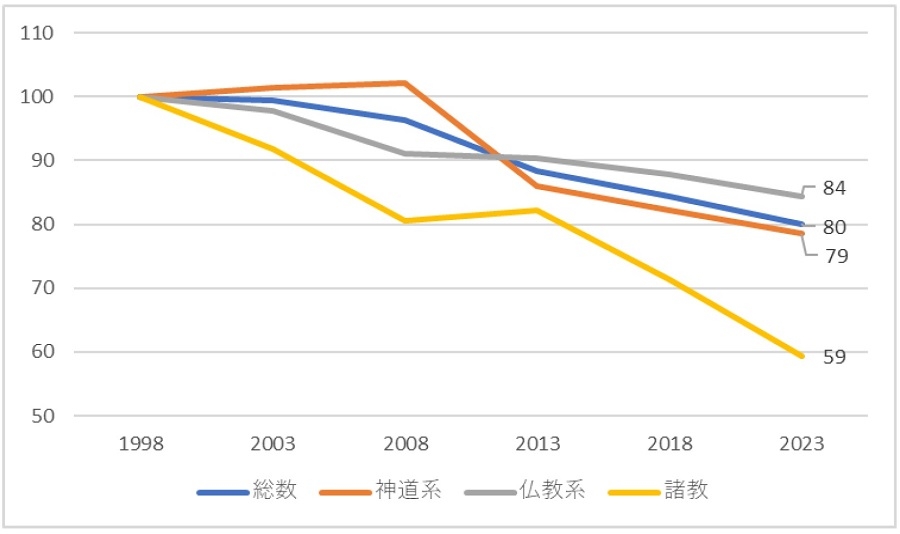

国内宗教法人の信者数の推移を系統別に確認します。図表1は、文化庁の「宗教年鑑1」を基に系統別の信者数の推移を示した表です。図表2は、1998年の信者数を100とした時の系統別の信者数の推移をグラフ化したものです。

国内宗教法人の信者数は過去25年で約20%減少していることがわかります。

| 年 | 総数 | 神道系 | 仏教系 | キリスト教系 | 諸教 |

|---|---|---|---|---|---|

| 1998 | 215,063,458 | 106,151,937 | 96,130,255 | 1,761,907 | 11,019,359 |

| 2003 | 213,826,700 | 107,559,322 | 93,986,387 | 2,157,476 | 10,123,515 |

| 2008 | 207,183,223 | 108,427,100 | 87,506,504 | 2,369,484 | 8,880,135 |

| 2013 | 190,176,262 | 91,260,343 | 86,902,013 | 2,947,765 | 9,066,141 |

| 2018 | 181,329,376 | 87,219,808 | 84,336,539 | 1,921,484 | 7,851,545 |

| 2023 | 172,232,847 | 83,371,429 | 81,069,419 | 1,246,742 | 6,545,257 |

出所:文化庁「宗教法人(令和6年版)」より当社作成

出所:文化庁「宗教法人(令和6年版)」より当社作成系統別における信者数の推移をそれぞれみていくと、神道系は、過去26年で約21.5%減少しており、総数は約2,200万人越えの減少です。仏教系は、約15.6%減少しています。他系統に比べ、減少幅は小さいように感じられますが、総数は約1,500万人の減少がみられ、宗教法人全体において仏教系はかなりの影響力があることがわかります。続いて、諸教は、約40.6%の減少と他系統と比べて、かなり大きな減少が見られます。最後に、キリスト教系ですが、年ごとにデータの提出先にばらつきがあり、信者数の推移に波が見られます。しかし、最新データである2023年において、約124万人と過去最低の信者数となっており、他系統と同じくキリスト教系も減少傾向にあることがわかります。

今後も、少子高齢化等はさらに強まることが予想されます。したがって、宗教法人はそれぞれの状況を踏まえたうえで、信者数の減少への対策や、持続可能な財政基盤の構築をすることなどが重要であると考えられます。

1 文化庁により毎年発行。内容は、「日本の宗教の概要」、「宗教統計」、「宗教団体一覧」の3部構成。

ⅱ.宗教法人の収入推移

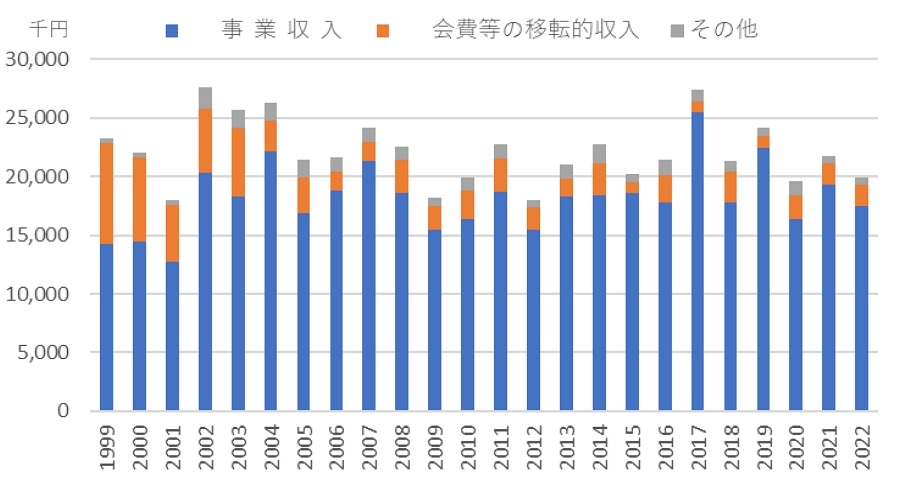

次に、宗教法人の1事業所当たりの収入推移を確認します。図表3は、内閣府の「民間非営利団体実態調査2」を基に、宗教法人の1事業所当たりの収入推移をグラフ化したものです。

収入の合計は2,000万円前後で推移しており、過去24年間で大幅な変化はないことがわかります。一方で「会費等の移転的収入(寄附金や会費、補助金等の収入)」は大幅な減少傾向にあります。1999年の時点で800万円を超える収入がありましたが、公開されているデータの最新年である2022年においては、約180万円に減少していることがわかります。

出所:内閣府「民間非営利団体実態調査」より当社作成

出所:内閣府「民間非営利団体実態調査」より当社作成以上から、収入全体に占める「会費等の移転的収入」の割合は減少していることが確認できます。信者数と「会費等の移転的収入」には一定の相関がみられ、今後も信者数の減少などの影響から「会費等の移転的収入」は減少していくと予測されます。そのため、各宗教法人の今後の安定した運営を考える上では、事業収入による安定的な財政基盤の構築が重要になってくると考えられます。

2標本抽出された民間非営利団体を対象に、事業所の収入、消費支出、投資支出を調査。毎年度実施。

ⅲ.宗教法人が行う事業について

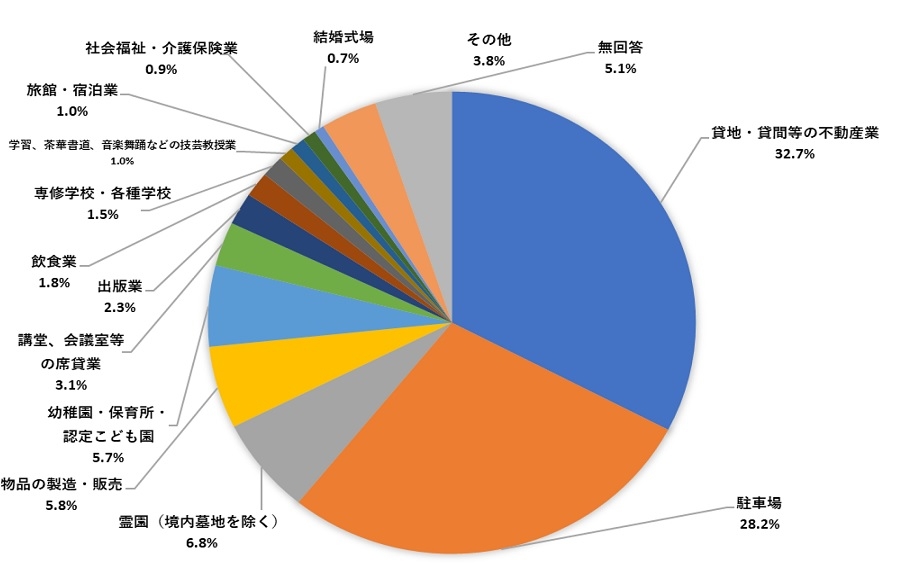

前述の通り、宗教法人全体において、事業収入への依存度が高まっていますが、具体的にどのような事業を行っている宗教法人が多いのでしょうか。図表4は、文化庁の「宗教法人が行う事業に関する調査報告書3」を基に、宗教法人が行う事業の業種割合をグラフ化したものです。

「貸地・貸間等の不動産業」が32.7%と最も多いことがわかります。また、2番目に多い事業は「駐車場」で28.2%です。「貸地・貸間等の不動産業」、「駐車場」ともに、保有不動産の有効活用であることを考えると、事業を行っている宗教法人のうち60%以上の宗教法人が何らかの保有不動産の有効活用を行っていることがわかります。

宗教法人と不動産の結びつきの強さが改めて確認される結果と言え、「会費等の移転的収入」の減少に見舞われている多くの宗教法人の、今後の安定した運営を考える上では、保有する宗教施設等を有効活用して事業収入を確保することで、持続可能な財政基盤を構築していけるかどうかが重要な検討テーマであると考えられます。

出所:文化庁「宗教法人が行う事業に関する調査報告書」より当社作成

出所:文化庁「宗教法人が行う事業に関する調査報告書」より当社作成3全国の宗教法人を対象に、宗教活動に加えてどのような事業を行っているか把握するために、文化庁が行った「現況意識調査」。

Ⅱ.宗教法人と不動産

ⅰ.不動産全体における宗教施設の割合

ここまで、宗教法人をとりまく環境を整理し、宗教法人と不動産の結びつきの強さを確認してきました。

ここからは、宗教法人全体における不動産との関係についてより詳細に確認していきます。

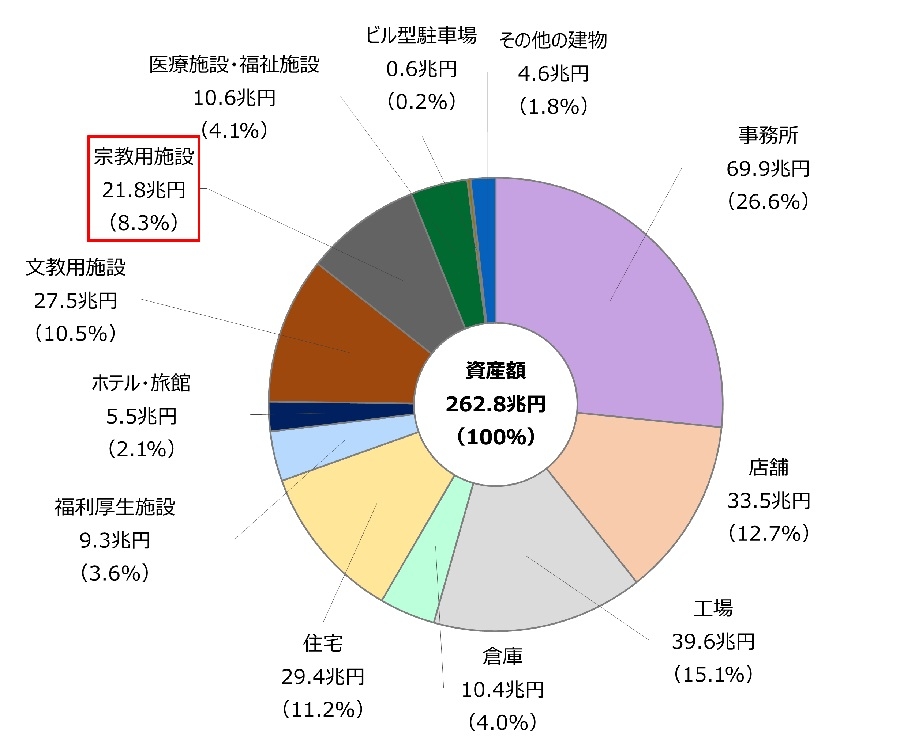

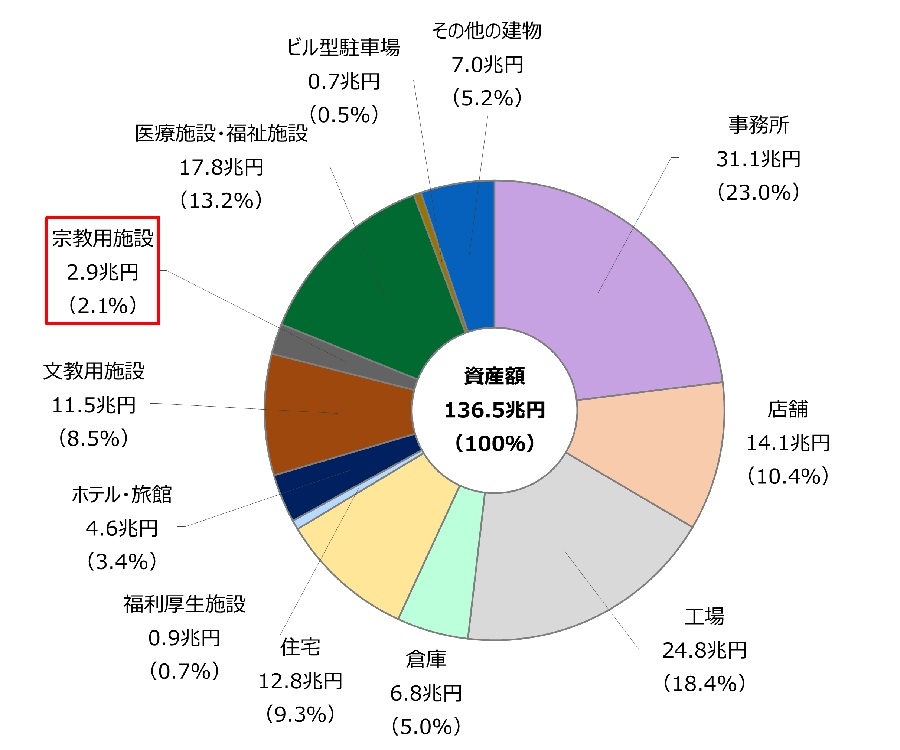

図表5,6は、国土交通省の「土地建物基本調査4」を基に、法人所有の土地と建物それぞれについて用途別の割合をグラフ化したものです。本稿執筆時点で最新データである2018年の法人所有の不動産のうち、宗教関連施設の資産額は、土地が8%(21.8兆円)、建物が2%(2.9兆円)と全体に占める割合としては僅少ながら、金額ベースでは相応の水準にあることが確認できます。

※国土交通省「土地建物基本調査」より野村不動産ソリューションズ作成

※国土交通省「土地建物基本調査」より野村不動産ソリューションズ作成 ※国土交通省「土地建物基本調査」より野村不動産ソリューションズ作成

※国土交通省「土地建物基本調査」より野村不動産ソリューションズ作成4標本抽出された法人を対象に、土地・建物の所有状況、面積、利用状況及び取引等の実態について、全国及び地域別に調査。5年おきに実施。

ⅱ.宗教施設の建築着工推移

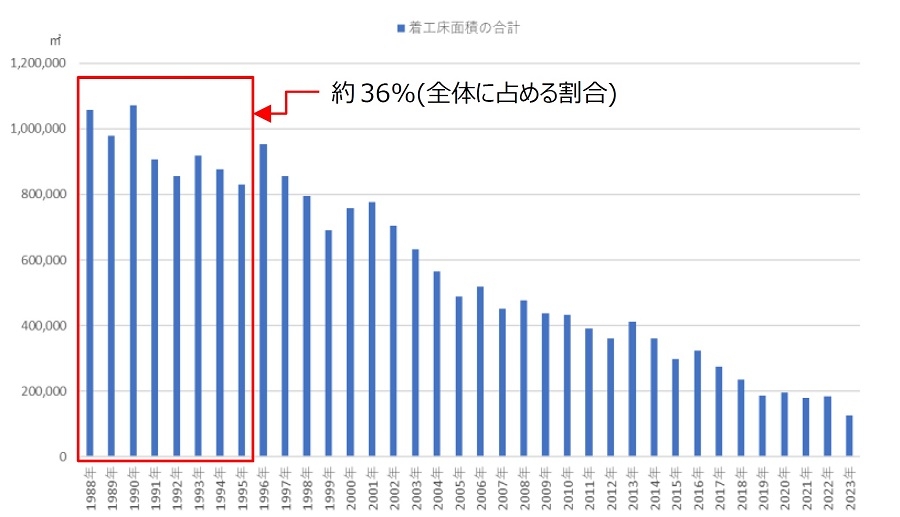

宗教施設の築年別の割合を類推するため、宗教施設の着工床面積の年別の推移を確認します。図表7は、国土交通省の「建築着工統計調査」を基に、宗教施設の着工床面積をグラフ化したものです。着工床面積は、ピーク時に年間100万㎡を超えていましたが、2023年は約12.5万㎡でピーク時の12%程と大幅に減少しています。特に注目すべきは、1995年以前に着工した宗教施設の割合が約36%を占めている実態です。宗教施設の3分の1以上は築30年以上であることが類推できます。

出所:国土交通省「建築着工統計調査」より当社作成

出所:国土交通省「建築着工統計調査」より当社作成宗教施設の多くが建替えや修繕等の判断が必要な時期を迎えつつあることがわかります。近年日本各地で大地震などの自然災害が頻発している足元の状況を踏まえると、建物の耐震等の対策は、宗教法人のみならず地域社会にとっても重要な課題となっています。

ⅲ.宗教施設の建築費推移

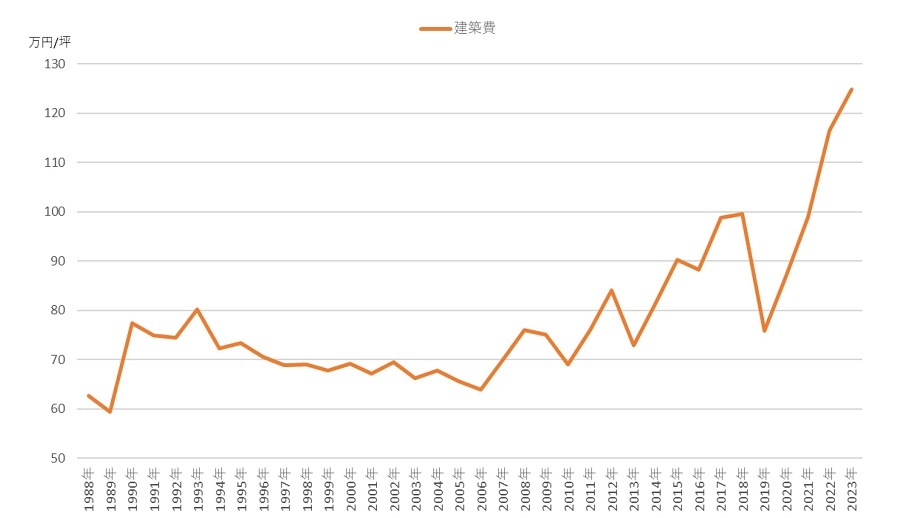

宗教施設の建替えや修繕等を推進するうえで、大きなハードルとなっているのが近年の建築費の動向です。コロナ禍以降、建築資材の高騰や人材不足による労務費の高騰などから建築費の高騰が続いており、その影響は宗教施設の分野にも及んでいます。図表8は、「建築着工統計調査」を基に、宗教施設の1坪当たりの建築費の推移をグラフ化したものです。長らく70万円前後を推移していましたが、コロナ禍以降急激な高騰が続き、最新データである2023年においては、1坪当たりの建築費が約125万円まで高騰しています。そうした状況も相まって、近年宗教法人が単独で、単純な建替えや修繕を行うのではなく、不動産会社等と協働することにより、宗教施設の老朽化対策と不動産の有効活用を同時に行う事例が増えています。次章で具体的な事例について確認します。

出所:国土交通省「建築着工統計調査」より当社作成

出所:国土交通省「建築着工統計調査」より当社作成

Ⅲ.宗教法人の不動産有効活用事例

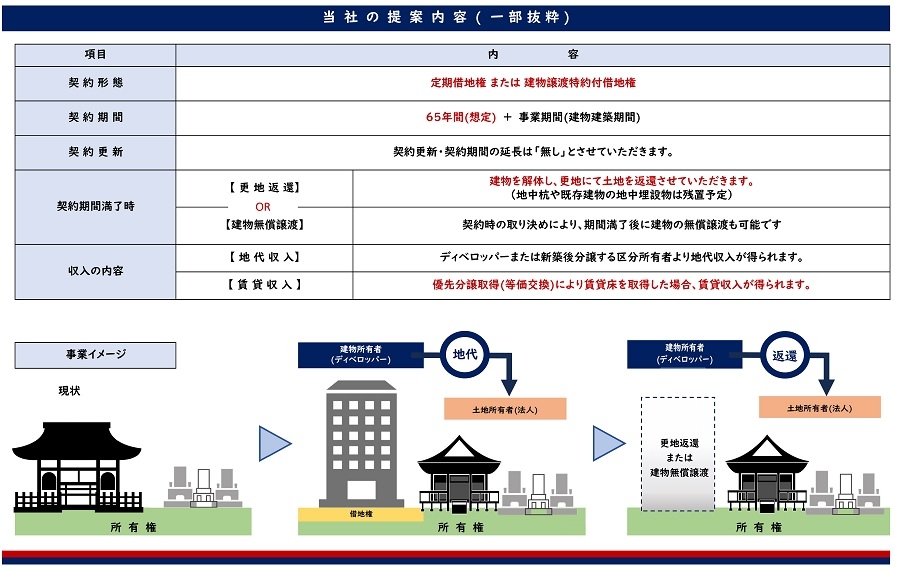

ⅰ.宗教施設の建替えと定期借地権付分譲マンションの一体開発

A宗教法人は、不動産業者と協働し、所有地内で老朽化した宗教施設の建替えと定期借地権付分譲マンションの一体開発による、所有不動産の有効活用を実施しました。

A宗教法人では、宗教施設の老朽化と信者数の減少による資金難に苦しんでいました。また、有力な資産は所有地にほぼ限られていましたが、創立以来の土地の売却には慎重な考えでした。

そこで当社では、「所有地内で、賃貸マンションを新築し賃貸経営を行う活用」や、「所有地の一部を譲渡して建築費用を捻出し、その譲渡益によって宗教施設併設の収益マンションへの建替え」などさまざまな有効活用の提案を行いました。

A宗教法人では、上記の活用方法等を比較検討し、借入のリスクなどを考慮したうえで、下記の有効活用を行いました。

- 定期借地権の設定による前受地代収入を活用した宗教施設の建替え

(所有地の一部を不動産業者に賃貸し、前受地代を収受することで建替え資金を確保) - 等価交換で賃貸住戸の取得

(賃貸収入を得ることができ、日常の資金難も解決)

これにより、A宗教法人は宗教施設の老朽化と資金難を同時に解決することができました。それに加え、宗教活動をするうえで重要である墓地保存も実現し、宗教活動で支障をきたすことなく不動産の有効活用を行うことができました。特に、集合住宅の需要が相応に見込める都市圏において参考となる事例と言えるのではないでしょうか。

ⅱ.宗教施設の保存とホテルの一体開発

B宗教法人では、不動産会社と協働し、老朽化した宗教施設の一部の建替えと、定期借地権付ホテルの一体開発を行いました。

これにより、老朽化した一部の宗教施設の建替えに加え、協働した不動産会社からホテル部分における地代収入を得ることができ、安定的な収入源の確保と宗教施設の老朽化対策を同時に実現しました。これは、インバウンド需要の拡大が鮮明となる中、参考にできるポイントの多い事例であると言えます。

さらに本業である宗教活動においても、ホテルとの一体開発によって、ホテルへの来訪者が宗教文化や歴史を体感できることに繋がっています。これは、江戸時代の文化を残す本堂を次の100年に繋ぎ、より開かれた宗教活動を実現するというB宗教法人の目的に沿う不動産の有効活用ではないでしょうか。

Ⅳ.まとめ

以上、宗教法人をとりまく環境を調査したうえで、宗教法人の不動産の有効活用事例を確認しました。

繰り返しにはなりますが、宗教法人全体の傾向として、少子高齢化や宗教離れなどにより信者数が減少し、会費等の安定的な収入源の減少が余儀なくされています。そのため今後を見通すうえでは、安定的な財政基盤の構築が各宗教法人において重要なテーマになると考えられます。その中で、「貸地・貸間等の不動産業」を行う宗教法人は多く、所有不動産の様々な有効活用が重要な検討課題であると考えられます。

具体例からもわかる通り、様々な有効活用方法があり、宗教法人それぞれの状況に合わせた取り組みが重要です。

提供:法人営業本部 リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから