マーケット

物流施設の動向と展望戦略 ~第1回:変化する物流不動産市場の現状~

EC市場の拡大やコロナ禍を経た物流需要の拡大、2024年問題とそれらによるサプライチェーンの効率化などの環境変化が起こり、あらためて物流施設の重要性が高まるなど、投資先としての物流施設の魅力には、引き続き高いものがあります。

本稿では、物流施設の現状や売買動向、事例分析や売買動向に影響を与える要因分析等を通じて、物流施設の今後の成長性や課題について記述し、物流施設の今後の展望と戦略を考察します。

第1回では、物流施設を取り巻く環境変化として、EC市場拡大や施設供給の変化、空室率、利回り等の動向を概観し、主要な物流施設の事例分析として、近年の投資家の動向や取引のトレンドを見ていきます。

【サマリー】

- 国内外の投資家による物流施設への投資は引き続き活況です。背景には、EC市場の拡大やサプライチェーンの再構築に伴う物流需要の増加があります。特に、日本では大都市圏を中心に高機能物流施設の開発が進み、海外の機関投資家やプライベート・エクイティ・ファンドが積極的に参入しています。加えて、国内の不動産デベロッパーや事業会社も物流施設を重要な資産クラスとして位置付け、開発や取得を進めています。

- 大型マルチテナント型物流施設の空室率は近年上昇傾向にあります。特に首都圏と中部圏の空室率の水準の上昇が著しいです。首都圏に注目すると、エリアによって上昇度合いは大きく異なります。これは需給動向の違いによるもので、利便性の高い地域とそうでない地域の2極化が進んでいるといえるでしょう。

- 物流施設の期待利回りは全体的に低下傾向にあります。この理由として引き続き、国内外の投資家から物流施設への投資は増加基調にあり、特に、日本の物流施設市場は、安定した需要と長期的な成長が見込まれるため、REITや機関投資家の関心が高まり、物件価格が上昇しているためです。

- 近年の物流施設トレンドとしては、大型ポートフォリオ取引の増加、冷蔵・冷凍施設の需要増加、都市部での小型物流施設(ラストワンマイル対応)、自動化やエコ技術を導入した先進物流施設があげられます。

Ⅰ.物流施設市場の現状

ⅰ.EC市場の拡大

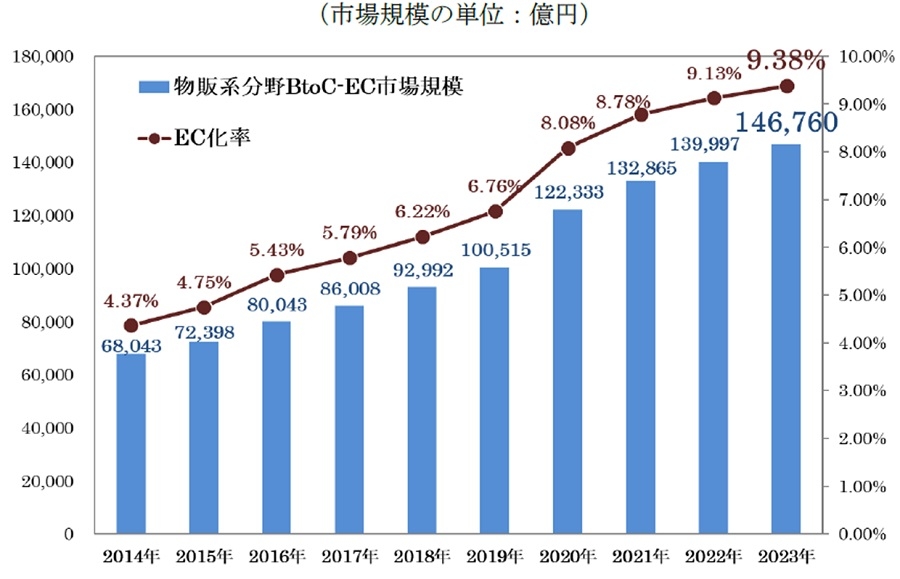

物販系EC市場規模はスマートフォンの普及等から拡大傾向を続けており、また2020年以降はコロナ禍により巣ごもり需要が急激に拡大、浸透し、2023年は2014年の約2倍の14.7兆円に達しました。またEC化率も上昇傾向にあり、2023年は9%を超えました。この傾向は今後も続くと思われ、物流施設への需要はさらに増加するものと思われます。

出典:経済産業省「電子商取引実態調査」

出典:経済産業省「電子商取引実態調査」ⅱ.投資市場としての物流施設

(Ⅰ)物流施設の供給動向

国内外の投資家による物流施設への投資は引き続き活況です。背景には、EC市場の拡大やサプライチェーンの再構築に伴う物流需要の増加があります。特に、日本では大都市圏を中心に高機能物流施設の開発が進み、海外の機関投資家やプライベート・エクイティ・ファンドが積極的に参入しています。加えて、国内の不動産デベロッパーや事業会社も物流施設を重要な資産クラスとして位置付け、開発や取得を進めています。

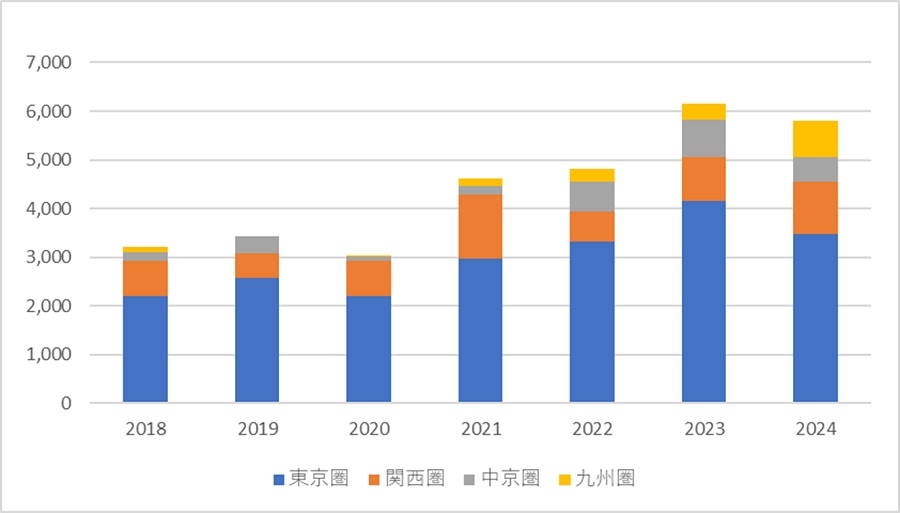

具体的なデータとして、2022年から2024年にかけて、四大都市圏(東京、大阪、名古屋、福岡)での大型物流施設の新規供給面積は、合計約17,000千㎡に達しています(図表2参照)。

出典:一五不動産情報サービス「物流施設の賃貸マーケットに関する調査」より当社作成

出典:一五不動産情報サービス「物流施設の賃貸マーケットに関する調査」より当社作成(Ⅱ)物流に関するREITの動向

物流施設を主要投資対象とするREITは、安定した賃料収入と成長性の高さから、国内外の投資家にとって魅力的な資産クラスとなっています。特に、日本の物流REIT市場では、大手スポンサーを持つ銘柄が複数上場しており(図表3)、資産規模の拡大が進んでいます。物流施設の需要増加に伴い、物流REITも積極的に物件を取得しており、ポートフォリオの拡充が図られています。

一方で、市場環境の変化も影響を及ぼしています。金融緩和の縮小や金利上昇リスクが意識される中、REIT市場全体の利回りには慎重な見方が強まっています。また、物流REITの競争が激化し、高品質な物件の取得コストが上昇している点も課題となっています。そのため、投資家は分配金利回りだけでなく、運用会社の物件取得能力や資本政策の柔軟性にも注目しています。加えて、ESG投資の流れを受け、環境負荷の低い物流施設を組み入れる動きが強まっており、今後の投資判断にも影響を与える可能性があります。

| 投資法人名 | 分配金利回り | 時価総額(百万円) | |

| 1 | SOSiLA物流リート投資法人 | 5.46% | 80,025 |

| 2 | ラサールロジポート投資法人 | 5.45% | 253,486 |

| 3 | CREロジスティクスファンド投資法人 | 5.16% | 91,436 |

| 4 | 日本ロジスティクスファンド投資法人 | 4.57% | 259,367 |

| 5 | 三菱地所物流リート投資法人 | 5.06% | 175,665 |

| 6 | 三井不動産ロジスティクスパーク投資法人 | 4.71% | 333,882 |

| 7 | 日本プロロジスリート投資法人 | 4.75% | 668,844 |

| 8 | GLP投資法人 | 4.88% | 590,120 |

ⅲ.物流施設の空室率、利回り、賃料等の動向

(Ⅰ)全国

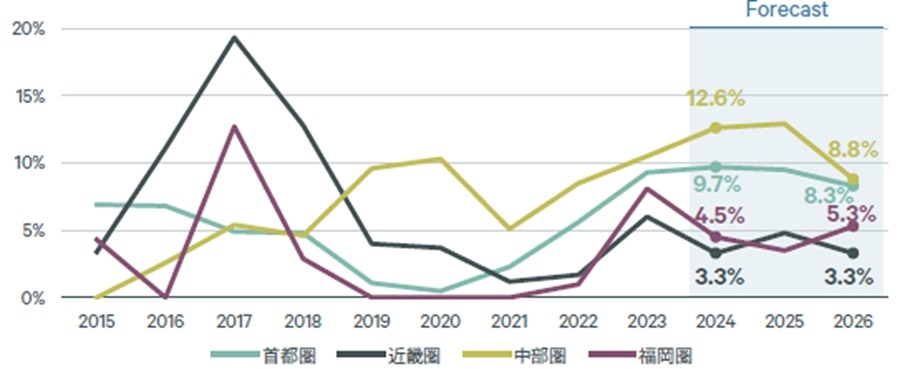

図表4は大型マルチテナント型物流施設の圏域別空室率の推移を示しています。どの圏域も近年上昇傾向にあります。特に首都圏と中部圏の空室率の水準の上昇が著しいです。両圏とも2022年~2023年にかけて、物流施設の大量供給が続いたことが影響していると思われます。

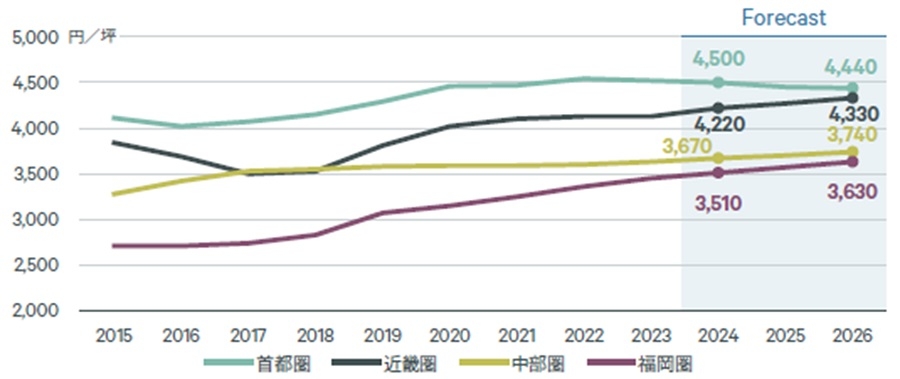

図表5は同施設の圏域別賃料水準の推移を示しています。近年は、首都圏と中部圏は横ばい傾向、他の圏域は上昇傾向となっています。首都圏と中部圏については、空室率と同様、物流施設の大量供給が影響していると思われます。

出典:CBRE「不動産マーケットアウトルック2025」

出典:CBRE「不動産マーケットアウトルック2025」 出典:CBRE「不動産マーケットアウトルック2025」

出典:CBRE「不動産マーケットアウトルック2025」(Ⅱ)首都圏

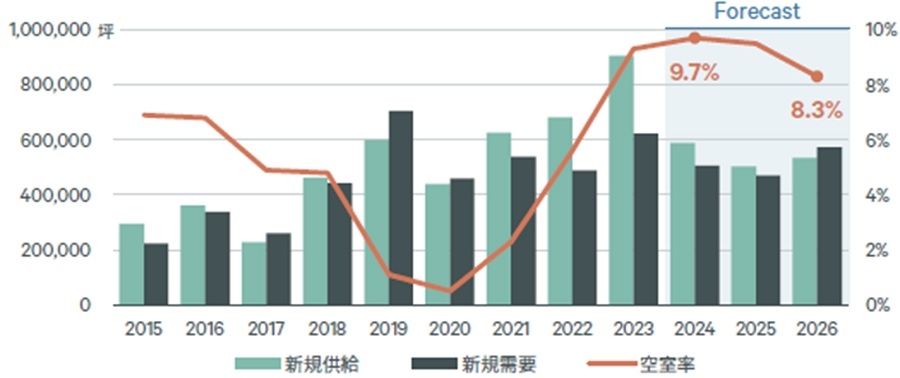

ここでは、首都圏にフォーカスして、物流施設の動向を述べます。図表6は、物流施設の新規供給と新規需要、および空室率推移を示しています。2021年~2023年は新規需要を上回る供給が続き、空室率は大きく上昇しています。特に2023年の大量供給により、空室率はピークに達しています。CBREの予測によると、2025年以降は供給も落ち着き、空室率は下がるとしています。

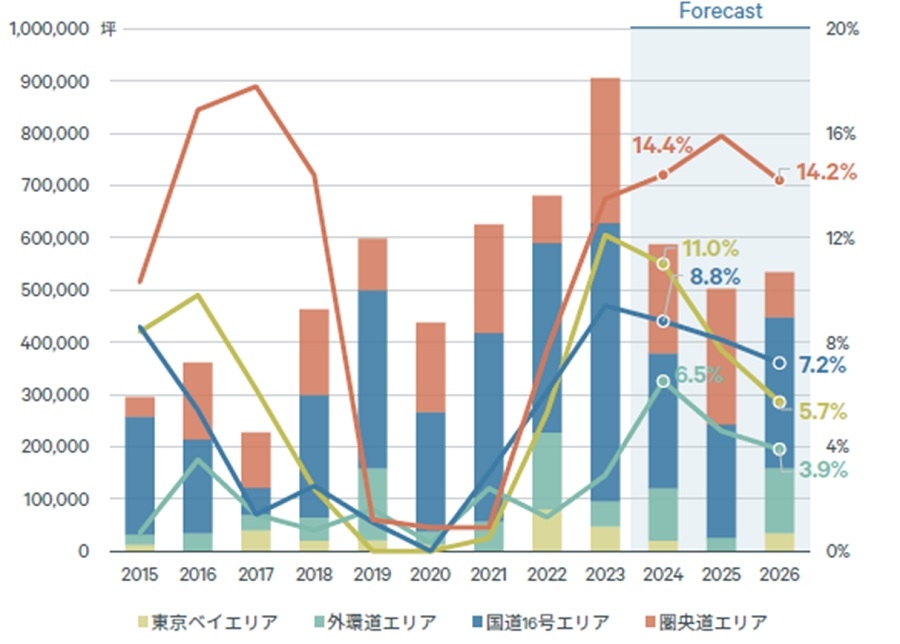

図表7は首都圏各エリア別物流施設の供給と空室率の推移を示しています。全体的に上昇傾向ですが、エリアによって上昇度合いは大きく異なります。外環道エリアは上昇が緩やかなのに対し、圏央道エリアは急激に上昇しており10%を超える空室となっています。これは需給動向の違いによるもので、より都心に近い外環道エリアは需要が強く、圏央道エリアは都心から遠く、人も確保しにくい等の要因によるものと思われます。なお、CBREの予測によると、2024年以降は建設費の高騰や人手不足等の理由等により、供給は減少し、各エリアとも空室率は低下するものとなっています。

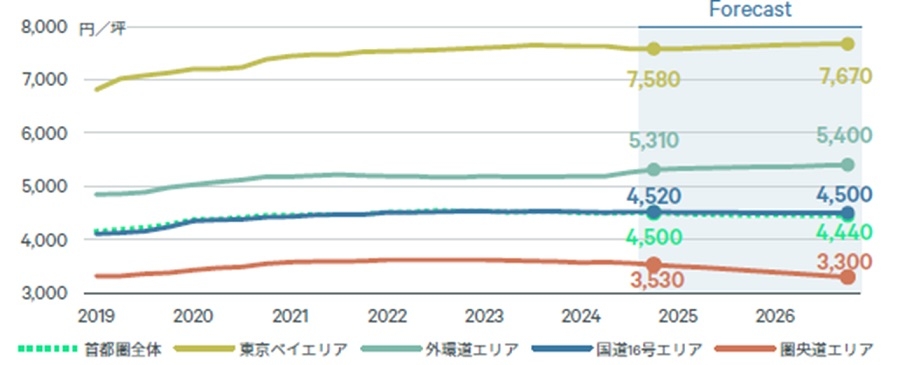

図表8は首都圏各エリア別賃料水準を示しています。賃料は東京ベイエリアが最も高く、都心から離れるにしたがって低下し、空室率が高い圏央道エリアが最も低くなっています。

全体として、利便性の高い地域とそうでない地域の2極化が進んでいるといえるでしょう。

出典:CBRE「不動産マーケットアウトルック2025」

出典:CBRE「不動産マーケットアウトルック2025」 出典:CBRE「不動産マーケットアウトルック2025」

出典:CBRE「不動産マーケットアウトルック2025」 出典:CBRE「不動産マーケットアウトルック2025」

出典:CBRE「不動産マーケットアウトルック2025」(Ⅲ)物流施設の期待利回りの動向

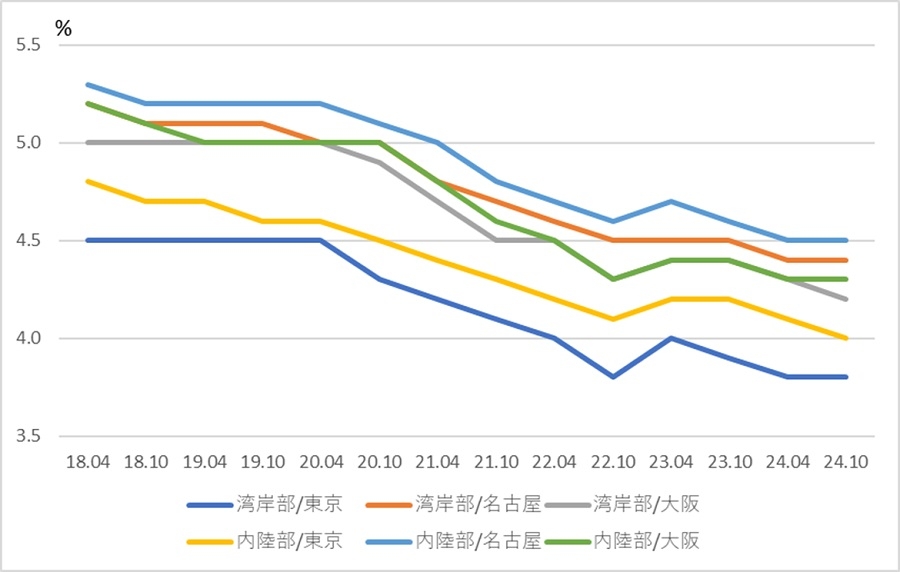

図表9は物流施設(マルチテナント型)の期待利回りを地域別に示したものです。これにより、期待利回りは全体的に低下傾向にあることがわかります。この理由として、以下が考えられます。

まず、先に述べたようにEC需要の高まりによって、物流施設の需要が高まっており、特に、大都市圏の近郊や主要な交通インフラ沿いの大型物流センターは、テナント需要が強く、安定した賃料収入が期待されるため、投資家の人気が集まっていることがあげられます。

また、引き続き国内外の投資家から物流施設への投資は増加基調にあり、特に、日本の物流施設市場は、安定した需要と長期的な成長が見込まれるため、REITや機関投資家の関心が高まり、物件価格が上昇。その結果、利回りが低下していることも要因としてあるでしょう。

出典:日本不動産研究所「不動産投資家調査」より当社作成

出典:日本不動産研究所「不動産投資家調査」より当社作成Ⅱ.主要な物流施設事例

ⅰ.近年の投資家の動き

(Ⅰ)海外投資家の積極的な参入

近年、海外の機関投資家が日本の物流施設市場に積極的に参入しています。例えば、2025年1月、カナダの投資会社であるブルックフィールド・アセット・マネジメントは、東京の目黒雅叙園複合施設の持分と、名古屋近郊の100万平方フィートの物流倉庫開発用地を含む、総額16億ドルの不動産投資を行いました。

(Ⅱ)国内機関投資家の積極的な投資

国内の機関投資家も、物流施設への投資を強化しています。例えば、2024年10月、GLPキャピタルパートナーズジャパン(GCPジャパン)は日本生命を単独投資家として、3つの物流施設を組み込んだSMA(Separately Managed Account、特定の投資家専用に運用する仕組み)を設立しました。これらの施設は、大阪府八尾市と埼玉県日高市に位置し、日本GLPが開発した先進的な物流施設です。 これに伴い、日本生命は本SMAを通じてこの3物件の信託受益権(約500億円)を取得しました。

(Ⅲ)資産運用会社の新たな投資プログラム

資産運用会社も、海外ファンドとの共同投資プログラムを開始しています。ダイヤモンド・リアルティ・マネジメント(DREAM)は、海外の不動産投資ファンドと連携し、東京圏や大阪圏などの大都市圏に所在する物流施設を対象としたバリューアッド型ファンドを組成し、運用開始に向けて取り組んでいます。

以上の動向から、日本の物流施設市場は、国内外の投資家からの関心が高まり、多様な投資戦略が展開されていることが伺えます。

ⅱ.近年の物流施設に関するトレンド

(Ⅰ)建設費の高騰

近年、物流施設の建設費が高騰しています。主な要因としては、資材価格の上昇、労働力不足、環境規制の強化、土地価格の上昇、施設の高度化などが挙げられます。まず、鋼材やコンクリートなどの資材価格が世界的に上昇しており、半導体不足による自動化設備のコスト増も影響しています。次に、建設業界の人手不足により人件費が上昇し、熟練労働者の確保が難しくなっています。さらに、環境規制の強化により、省エネルギー性能の高い設計や再生可能エネルギー設備の導入が求められ、初期投資が増加しています。また、EC需要の拡大に伴い、都市部や主要交通網に近い立地の需要が高まり、土地価格が上昇しています。加えて、自動化・デジタル化の進展により、高度な技術を導入するケースが増え、建設費が押し上げられています。これらの要因が複合的に作用し、物流施設の建設費は高止まりする見通しです。今後の対策として、プレハブ工法や技術革新による効率化が期待されています。

(Ⅱ)大型ポートフォリオ取引の増加

近年、日本の物流施設市場では、大型のポートフォリオ取引が増加しています。例えば、2022年12月には、ガウ・キャピタルがブラックストーン・グループから7物件を約800億円で取得し、2023年4月には、メイプルツリー・ロジスティクス・トラストがCBREインベストメント・マネジメントから6物件を660億円で取得しました。さらに、同年4月には、シンガポール政府系投資会社のGICがブラックストーン・グループから6物件を約1,000億円で取得するなど、第三者間による先進大型物流施設のポートフォリオ取引が相次いで成立しています。

(Ⅲ)冷蔵・冷凍施設の需要増加

新型コロナウイルス感染症拡大をきっかけとして、食品類のEC需要が増加しています。 これに対応するため、物流業界では冷凍・冷蔵倉庫の展開が積極的に進められています。例えば、アイ・ティ・イー株式会社は、無電源の特殊保冷技術「アイスバッテリーシステム」を開発し、CO₂削減と食品ロス解決を目指しています。

(Ⅳ)都市部での小型物流施設(ラストワンマイル対応)

ラストワンマイルとは、商品が最終的に顧客の手元に届く最後の区間を指し、物流の要とされています。 都市部では、効率的なラストワンマイル配送を実現するため、小型の物流施設の需要が高まっています。アマゾンは2024年9月、茨城県、新潟県、三重県、長崎県、大分県、鹿児島県を含む全国15カ所にデリバリーステーションを新設し、3,000以上の雇用を創出しました。

(Ⅴ)自動化やエコ技術を導入した先進物流施設

先進的な物流施設では、自動化やエコ技術の導入が進んでいます。アマゾンの相模湖FCでは、商品棚をロボットが持ち上げて移動する「Amazon Robotics自動搬送システム」を導入し、効率的なオペレーションを実現しています。野村不動産の物流施設「Landport」では、自動化された倉庫システム(自動倉庫システム)を採用し、商品の保管やピッキング作業を効率化しています。これにより、人手による作業を最小限に抑え、作業ミスを削減しています(図表10)。また、三井不動産は、東京大学と共同で高層ビルへの垂直配送を想定したドローンを研究しており、ラストワンマイル配送の効率向上が期待されています。 さらに、三菱倉庫は自動配送ロボット「LOMBY」に出資し、ラストワンマイルの自動配送の実現を目指しています。

出典:野村不動産「Landport」ウェブサイト

出典:野村不動産「Landport」ウェブサイトⅢ.まとめ

国内外の投資家による物流施設への投資は引き続き活況です。背景には、EC市場の拡大やサプライチェーンの再構築に伴う物流需要の増加があります。特に、日本では大都市圏を中心に高機能物流施設の開発が進み、海外の機関投資家やプライベート・エクイティ・ファンドが積極的に参入しています。加えて、国内の不動産デベロッパーや事業会社も物流施設を重要な資産クラスとして位置付け、開発や取得を進めています。

大型マルチテナント型物流施設の空室率は近年上昇傾向にあります。特に首都圏と中部圏の空室率の水準の上昇が著しいです。首都圏に注目すると、エリアによって上昇度合いは大きく異なります。これは需給動向の違いによるもので、利便性の高い地域とそうでない地域の2極化が進んでいるといえるでしょう。

物流施設の期待利回りは全体的に低下傾向にあります。この理由として、国内外の投資家から物流施設への投資は引き続き拡大しており、特に、日本の物流施設市場は、安定した需要と長期的な成長が見込まれるため、REITや機関投資家の関心が高まり、物件価格が上昇しているためです。

近年の物流施設トレンドとしては、建設費の高騰、大型ポートフォリオ取引の増加、冷蔵・冷凍施設の需要増加、都市部での小型物流施設(ラストワンマイル対応)、自動化やエコ技術を導入した先進物流施設があげられます。

提供:法人営業本部 リサーチ・コンサルティング部

リサーチ課 米川 誠

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから