マーケット

いよいよ本格回復局面へ オフィスマーケット最新動向Ⅱ

~新築ビル内定率および大型移転事例の最新動向~

コロナ禍以降、しばらく強い不透明感に覆われていたオフィスマーケットですが、足元では本格的な回復基調が鮮明となっています。2024年9月には、東京都心5区1の空室率が需給均衡の目安とされる5%を割り込み、実に3年7カ月ぶりとなる4%台に到達しました2。

オフィス出社回帰の流れが確かなものとなり、堅調な企業業績も背景に、国内一般事業法人を中心としたオフィス需要が非常に旺盛であることが大きな要因です。

本レポートでは、全2回にわたって、回復基調が鮮明となっているオフィスマーケットの現状と今後を考察します。

第2回目となる本稿では、マーケットの先行指標と捉えることができる東京都心部の大規模新築ビルの内定状況と大型移転事例の最新動向を整理し、足元のトレンドと今後のマーケットの見通しについて考察します。

【サマリー】

- 東京23区の2024年竣工の新築ビルの内定率(推定、以下同)は、面積ベースで50%強。面積ベースでの内定率は前年同期実績を下回るが、「内定率80%以上のビルの割合」はコロナ禍前に匹敵。2025年竣工予定の新築ビルも、足元で既に約60%が内定済みと見られ、新築マーケットは好調と判断される。

- 賃貸オフィス需要の「担い手」が、「外資系IT」および「外資系コンサル」等から、コロナ禍を経て、「日系大手製造業」をはじめとする国内一般事業法人へとシフトしつつある。

- 老朽化した自社ビルから賃貸ビルに移転するケースが増加傾向にあるのが足元のトレンド。東証による「PBR是正要請」や市場からの資本効率改善圧力の高まりに加え、人手不足を背景とした採用力や社員のエンゲージメントの向上を目的としたオフィス環境を整備する動きの活発化等が背景にあると推察される。

- オフィスマーケットの今後を考える上での注目点は、①建築費の動向、②企業不動産(CRE)関連の動向、③2027年以降に強制適用される新リース会計基準に対応する各方面の動向。

1千代田区、中央区、港区、新宿区、渋谷区。

2三鬼商事「最新のオフィスビル市況」の2024年8月末時点のデータ。

Ⅰ.東京23区の新築ビル内定率の動向

ⅰ.当該年に竣工予定の新築ビル内定進捗率の定点推移

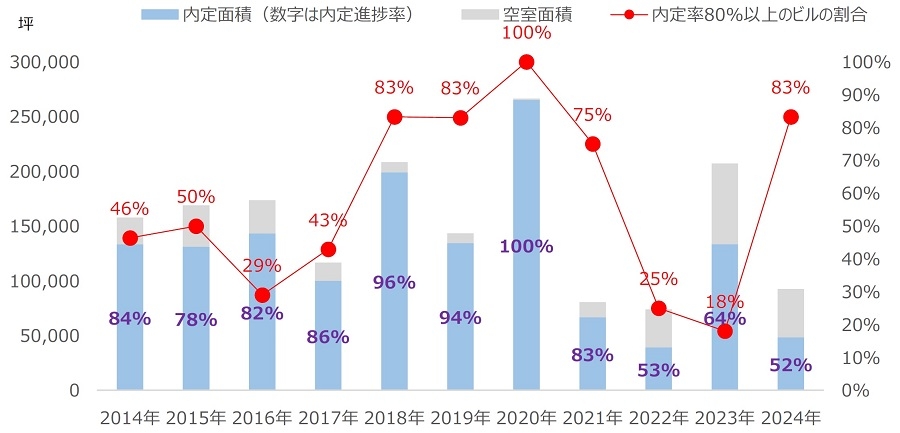

図表1は、調査実施の当該年に竣工予定の大規模新築ビル3の各年秋時点における内定率の定点推移をグラフ化したものです(例:2023年は、2023年中に竣工予定のビルのうち、2023年秋時点で64%が内定していたことを示す)。棟数ベースでの考察も行うため、「内定率80%以上のビルの割合」も折れ線グラフで示しました。

出所:当社調べ

出所:当社調べまず、棒グラフの面積ベースでの進捗に着目すると、2024年秋時点で、2024年中に竣工するビル(貸床面積)のうち、52%が内定済みであることが確認できます。ただ、この数字は大量供給があった2023年の水準をも下回り、少なくとも面積ベースでは引き続きリーシングに苦戦しているとも読み取れる進捗です。

しかしながら、折れ線グラフに着目すると、調査対象のビルのうち、83%のビルが内定率80%を超えていることが確認されます。グラフの通り、秋時点でその年の新築ビルの大半が内定率80%超えを果たしていたのは、この10年余りにおいては、コロナ禍前のマーケット好調期であった2018~2020年の時期だけです。2024年竣工の一部の超大型ビルがほとんど進捗していないことが影響し、面積ベースでは苦戦しているようにも映りますが、棟数ベースでの進捗は非常に良好と判断されます。新築マーケットの状況からも、足元のオフィスマーケットの好調さが改めて確認できます。

3概ね貸室面積2,000坪以上のビルを対象とした。

ⅱ.新築ビル内定進捗率とマーケット指標の相関性

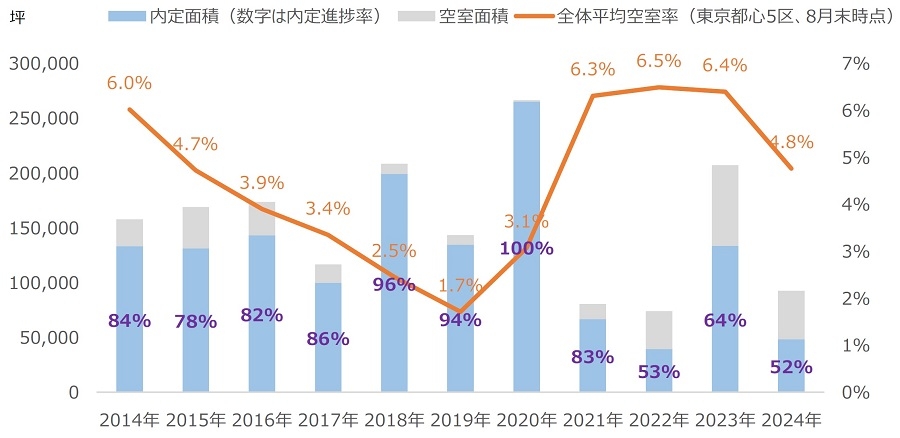

ここで改めて、図表1で確認した新築ビル内定進捗率とマーケット全体の指標(空室率および賃料)との相関性について確認しておきます。図表2は、図表1に東京都心5区の各年8月末時点の空室率を追加したグラフです。

出所:空室率は三鬼商事「最新のオフィスビル市況」より当社作成、他は当社調べ

出所:空室率は三鬼商事「最新のオフィスビル市況」より当社作成、他は当社調べ図表1の「内定率80%以上のビルの割合」も含めて眺めると、新築内定率はマーケット全体の空室率と深く関連していることが確認されます。

当然ながら、基本的に新築マーケットが好調である時期は、既築ビルを含むマーケット全体も市況も好調であることが過去の実績からも明らかです。

出所:賃料は三鬼商事「最新のオフィスビル市況」より当社作成、その他データは当社調べ

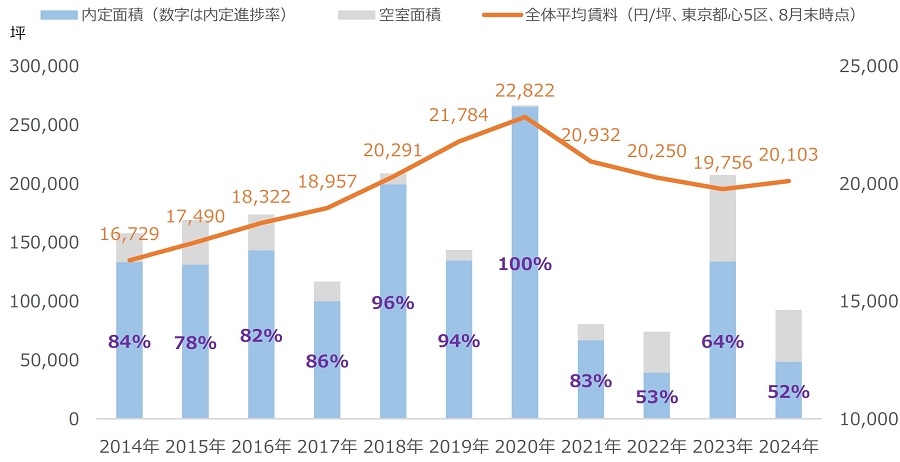

出所:賃料は三鬼商事「最新のオフィスビル市況」より当社作成、その他データは当社調べ一方、賃料との相関について見たものが図表3です。

前回のレポートでも確認した通り、空室率に比べ、賃料は非常に緩やかな上昇にとどまっています。しかしながら、その幅はともかく、コロナ禍以降、下落一辺倒であった賃料が反転上昇に転じた事実は注目すべきポイントです。この背景の一つに、新築ビルのリーシングの好調さがあることは容易に想像されます。東京都心部の新築マーケットの動向を定期的に観測していくことの重要性も改めて確認できるデータです。

ⅲ.調査実施の翌年に竣工予定の新築ビル内定進捗率の定点推移

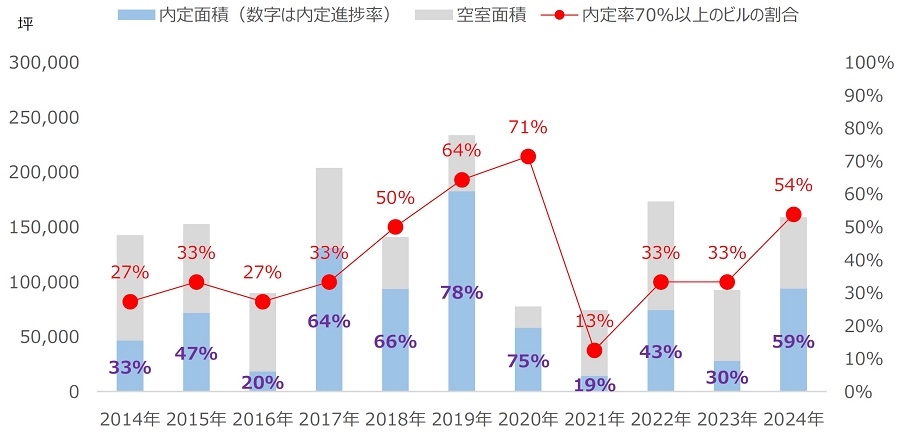

新築マーケットの好調さをさらに裏付けるデータが図表4のグラフです。調査実施時期(各年秋時点)の翌年に竣工予定の新築ビル内定率を定点推移で示したグラフです(例:2023年は、翌2024年中に竣工予定のビルのうち、2023年秋時点で30%が内定していたことを示す)。なお、供給面積(内定面積+空室面積)は、各年調査実施時点で把握されていた供給予定量であるため、最終的な供給面積(図表1の面積)とは必ずしも一致しません。

出所:当社調べ

出所:当社調べ足元では、2025年竣工予定のビル(貸床面積)のうち、既に59%が内定済みであることが注目されます。同様の考え方で、「内定率 70%以上のビルの割合」も折れ線グラフで示していますが、半数超のビルが既に70%以上の内定率となっており、面積ベース、棟数ベースともにコロナ禍前の好調期と遜色ない進捗を示しています。

その一方、図表1が示す通り、足元では2024年竣工ビルと2025年竣工ビルの内定率にほとんど差がない事実も注目されます。2023年竣工のビルでさえ、未だ一定の空室を抱えているとされることも踏まえて考えると、ここ数年に供給された新築・築浅ビルの間で、テナント獲得競争が熾烈化している実態も窺い知れるデータと言えます。

毎年、相応の新築ビルが供給され続けてきている東京都心部の新築マーケットの厳しさも窺えるデータと言えますが、少なくとも大企業を中心としたテナント企業からの新築オフィスビルへの需要は、コロナ禍前の水準にほぼ回復したとの判断も可能なレベルです。

国内オフィスマーケットの先行指標として、全体の市況感にも大きく影響を与える東京都心部の新築マーケットの動向に今後も注目です。

Ⅱ.東京23区のテナント移転動向

ⅰ.最近の新築ビルへの主な大型移転事例

本章では、新築ビルへの具体的な移転事例を基に、最近のオフィス需要のトレンド・傾向について考察します。

図表5は、当社にて把握することができた2024年以降に竣工するビルへの主な移転事例をまとめたものです。

入居するビルで少なくとも1,000坪以上の面積を賃借することが確実と見られる企業の事例を中心にまとめました。

| ビル名 | 住所 | ビル竣工時期 (予定含む) |

入居内定企業 | 移転時期 (予定含む) |

|---|---|---|---|---|

| 新虎安田ビル | 港区新橋 | 2024年2月 | デンソー | 2024年5月 |

| 赤坂グリーンクロス | 港区赤坂 | 2024年5月 | WeWork(新規開設) | 2025年2月 |

| TODA BUILDING | 中央区京橋 | 2024年9月 | 味の素 | 2026年度第1四半期 |

| コスモエネルギーホールディングス | 2025年春 | |||

| ヒューリック将棋会館千駄ヶ谷ビル | 渋谷区千駄ヶ谷 | 2024年9月 | ユナイテッドアローズ | 2025年春 |

| 虎ノ門アルセタワー | 港区虎ノ門 | 2025年2月 | 本田技研工業 | 2025年春 |

| 食品大手 | ー | |||

| 麹町弘済ビルディング | 千代田区麴町 | 2025年6月 | ニチバン | 2025年夏 |

| TAKANAWA GATEWAY CITY THE LINKPILLAR 1 NORTH | 港区港南 | 2025年3月 | KDDI | 2025年春 |

| TAKANAWA GATEWAY CITY THE LINKPILLAR 1 SOUTH | 港区港南 | 2025年3月 | 印刷大手子会社 | ー |

| マルハニチロ | 2026年2月 | |||

| 大手町ゲートビルディング | 千代田区内神田 | 2026年1月 | 設計大手 | ー |

| 日本橋本町一丁目3番計画 | 中央区日本橋本町 | 2026年9月 | ホーチキ | 2027年4月 |

限られた事例からの考察となりますが、特に注目されるポイントを以下に述べます。

入居企業の傾向としては、デンソー、味の素、本田技研工業といった歴史ある日系大手製造業が多い点が目を引きます。詳しくは後述しますが、新築ビルへの大型移転事例に、こうした企業が多く名を連ねることはコロナ禍前にはあまり見られなかった傾向です。

ビル別の傾向では、高輪ゲートウェイ駅前でJR東日本が推進している大規模開発「TAKANAWA GATEWAY CITY」の好調さが光ります。KDDIは、「NORTH」棟のオフィス部分(推定2.8万坪程度)を一括賃借する予定であるとされています。「SOUTH」棟も大手企業複数社の内定が明らかになっています。

2026年竣工予定のビルの一部でも、既に入居が内定している企業が散見されます。大手企業の新築ビルへの需要の旺盛さが改めて確認できるデータです。

ⅱ.大型移転事例の集計・分析

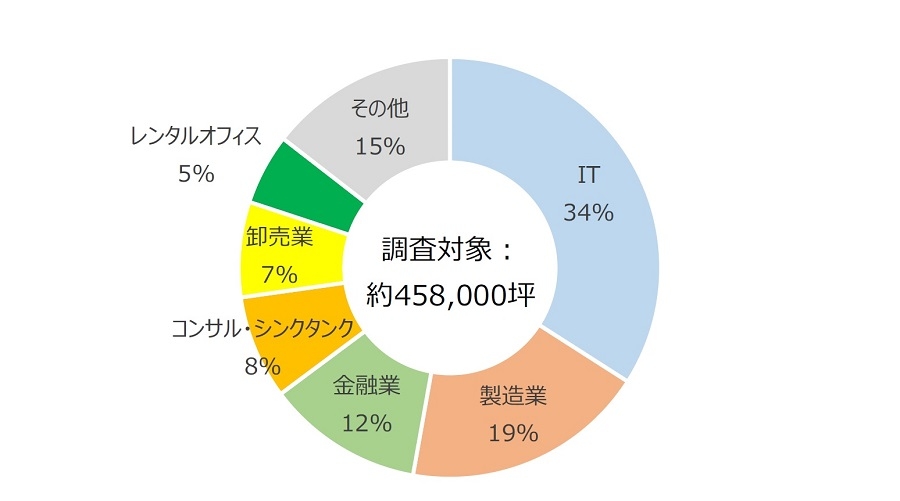

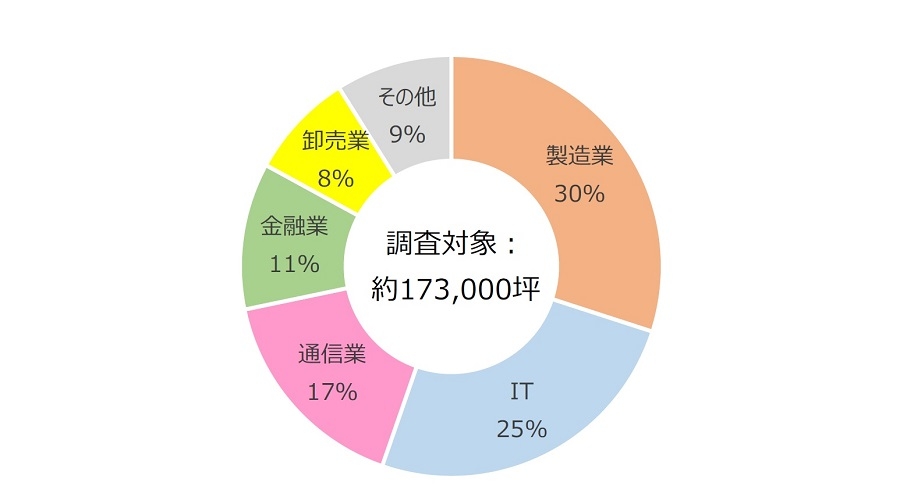

図表6は、2016~2020年に竣工したビルに入居した企業(竣工当時)の業種別割合です。図表7は、2023年以降に、当社で把握することのできた新築ビルの内定企業の業種別割合です(※2022年以降に竣工したビルを集計対象とした)。ともに、入居するビルで少なくとも1,000坪以上を賃借すると見られる企業の事例を集計対象としました。

この2つのグラフは、新築オフィス需要の「担い手」がコロナ禍前後で変化しつつある実態を浮き彫りにしています。

出所:当社レポート「オフィス大量供給『2023年問題』の考察①」(2023年5月18日配信)より

出所:当社レポート「オフィス大量供給『2023年問題』の考察①」(2023年5月18日配信)より 出所:当社調べ

出所:当社調べ前述の通り、足元におけるオフィス需要の最大の「担い手」は「製造業」で、その中心は、図表5で確認したような日系の大手製造業です。先に挙げた企業の他、三菱重工業、神戸製鋼所、東ソー等が集計対象となっています。

一方、コロナ禍前の最大の「担い手」は「IT」でした。その中心は、Google、Facebook Japan、アマゾンジャパン等といった外資系大手テック企業です。「コンサル・シンクタンク」でも、デロイトトーマツグループ、EY JAPAN、PwC Japanグループ、ボストンコンサルティンググループ等の外資系企業が多くを占めていました。さらに、「レンタルオフィス」のWeWorkも、当時の東京都心部の新築オフィスビルの需要を担った「主役」の一社と言えるでしょう。

コロナ禍を経て、先進主要各国で新しい働き方を模索する動きが強まり、特に米国では未だオフィス出社率が戻らず、厳しいオフィス市況が続いているとされます。一方、日本では、出社回帰の流れが確かなものとなり、オフィス市況は引き続き堅調です。オフィスを取り巻く環境の差が日米間で鮮明となる中、外資系企業に代わって日系の大企業がオフィス需要を担う構造へとシフトしつつある事実は、国内オフィスマーケットの将来的な需給安定を考える上でも、心強い材料と言えるのではないでしょうか。

ⅲ.最近の移転事例が映す ポストコロナ時代のオフィス需要のトレンド

(Ⅰ)自社ビルからの移転 ~背景の一つに「PBR是正要請」も旧本社ビルの活用方法にも注目~

| 企業名 | 公表日 | 移転先 | 移転元ビルの住所 | 移転元ビルの活用方法 | 主な移転理由(リリース等より) |

|---|---|---|---|---|---|

| 岩谷産業 | 2024年3月22日 | 日本生命浜松町クレアタワー | 港区西新橋 | 売却 | 財務構造改革の一環。総資産の圧縮と業務効率化、社員が働く場所の改善。 |

| ホーチキ | 2024年5月29日 | 日本橋本町一丁目3番計画 | 品川区上大崎 | 未定(未公表) | 人的資本経営推進(従業員エンゲージメントの向上と健康増進、多様な人材確保)、「安全・安心」の体制強化(旧本社は築50年以上のため、老朽化対策、BCP強化)など。 |

| 味の素 | 2024年6月7日 | TODA BUILDING | 中央区京橋 | 未定(未公表) | オフィス集約で社員のコミュニケーションを活性化。イノベーションを生むオフィス環境整備。働き方の多様化にも対応。現本社ビルが竣工後30年以上を経過し、省エネルギー性能などに課題。 |

図表8は、自社ビルからの移転事例です。ホーチキと味の素は、旧本社ビルの活用方法を明らかにしていませんが、好立地にありながらも老朽化対策に迫られていた点で共通しています。建替えをするにしても、先の見えない高騰が続く建築費が大きなネックとなっていると見られます。なお上の表は、本稿執筆時点で公表されている企業のみを対象としたごく一部の事例であり、老朽化した自社ビルからの移転事例は他にも複数把握されています。オフィス環境の向上を目的とした移転の他、2023年3月の東京証券取引所による「PBR是正要請」4も背景に、資本効率の改善を目的とした自社ビルの売却とそれに伴う賃貸ビルへの移転といった事例は、今後さらに増加する可能性があります。

(Ⅱ)ビルオーナーや同居テナントとのコラボレーション ~注目される賃貸オフィスの新たな可能性~

今後のオフィス需要を考える上で、「THE LINKPILLAR1」に入居するKDDIとマルハニチロの事例が注目されます。

もともと、ビルオーナーのJR東日本とKDDIは、多様な働き方やくらしを創出する新しい分散型まちづくり「空間自在プロジェクト」の実現に向けた基本合意書を2020年に締結していました。今回のKDDIの移転を通じ、両社は、「100年先の心豊かなくらしのための実験場」のビジョンを掲げる「TAKANAWA GATEWAY CITY」において、街の設備や街の人に関するデータを収集・分析するデータ基盤を構築する、との共同声明を2023年5月に公表しています。

マルハニチロは、JR東日本と「プラネタリーヘルス」5の分野における100年間の産学協創協定を締結している東京大学と、人と地球に優しい食「プラネタリーヘルスダイエット」の創出に取り組むことで合意しています。同大は、「TAKANAWA GATEWAY CITY」内に、同分野をテーマとする「東京大学 GATEWAY Campus」を開設する予定です。

こうしたコラボレーションを促せるのは大規模賃貸ビルの強みと言えます。新たな可能性も感じさせる注目の事例です。

4プライム市場およびスタンダード市場の全上場会社に対する「資本コストや株価を意識した経営の実現に向けた対応」の要請。特に、PBR(株価純資産倍率)が長期にわたって1倍を下回る企業に対して、中長期の価値創造に向けて市場評価を引き上げるための具体策を開示・実行するように強く要請。

5地球環境と人間の健康とが相互に影響し合うメカニズムを探求する概念(日本医療政策機構より)。

Ⅲ.今後の見通しと注目点

ⅰ.全国主要都市の新規供給量予測から考える今後の見通し

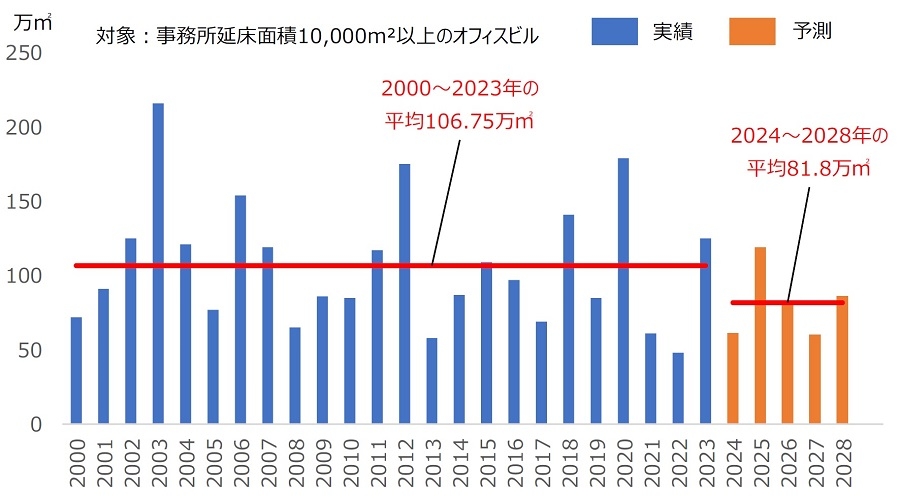

本章では、今後の見通しについて考察します。図表9は、東京23区の新規供給量の実績と今後の予測です。

出所:森ビル「東京23区の大規模オフィスビル市場動向調査2024」より当社作成

出所:森ビル「東京23区の大規模オフィスビル市場動向調査2024」より当社作成2025年は高水準の供給量となる予測ですが、2026年以降は比較的穏当な水準にとどまる見通しで、2024~2028年の平均供給量は過去平均を下回る予測となっています。

当初は、2025年の大量供給の影響を懸念する声も聞かれましたが、前述の通り、2025年竣工予定の新築ビルへの需要は非常に旺盛であり、需給悪化はひとまず避けられる見通しです。2026年以降も決して少ない供給量ではなく、過度の楽観は禁物ですが、足元の需要の堅調さを前提に考えれば、東京のマーケットの当面の視界は、まずまず良好と予想されます。

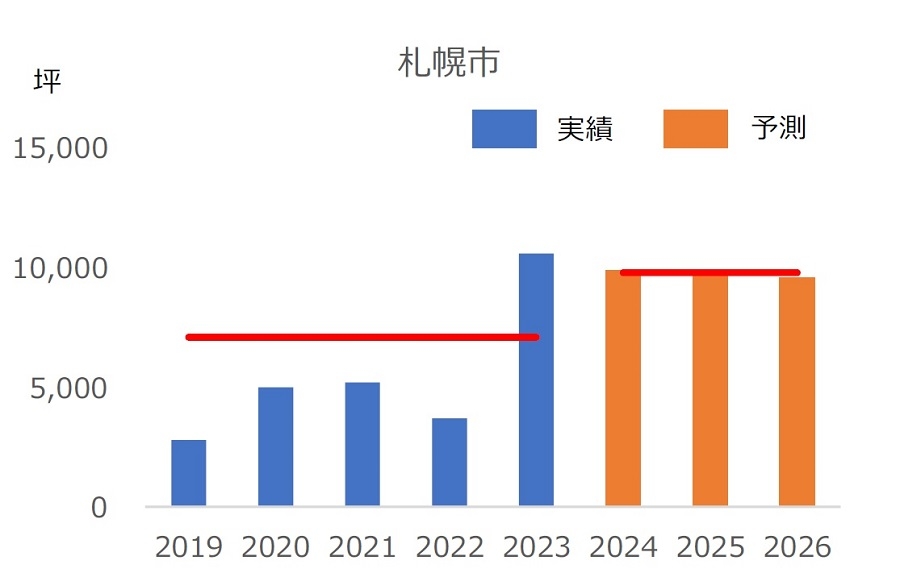

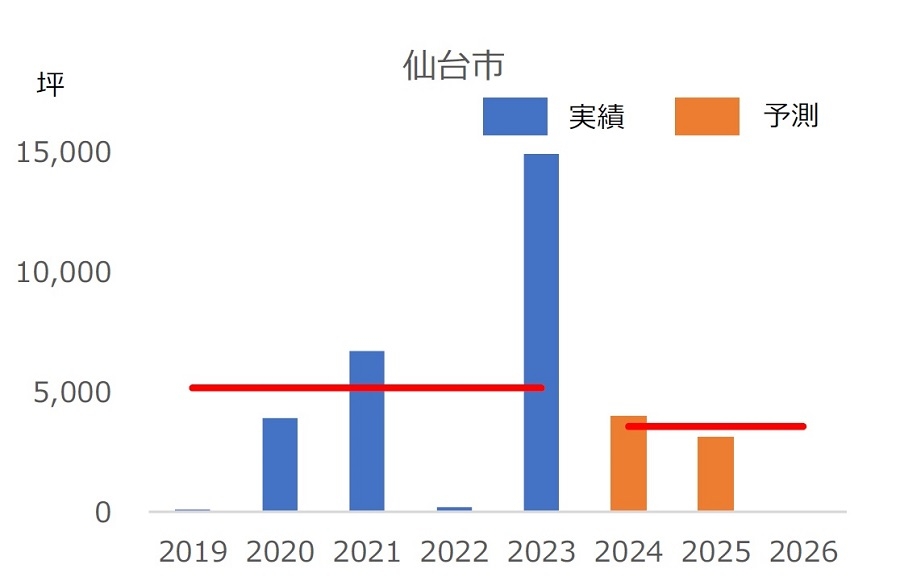

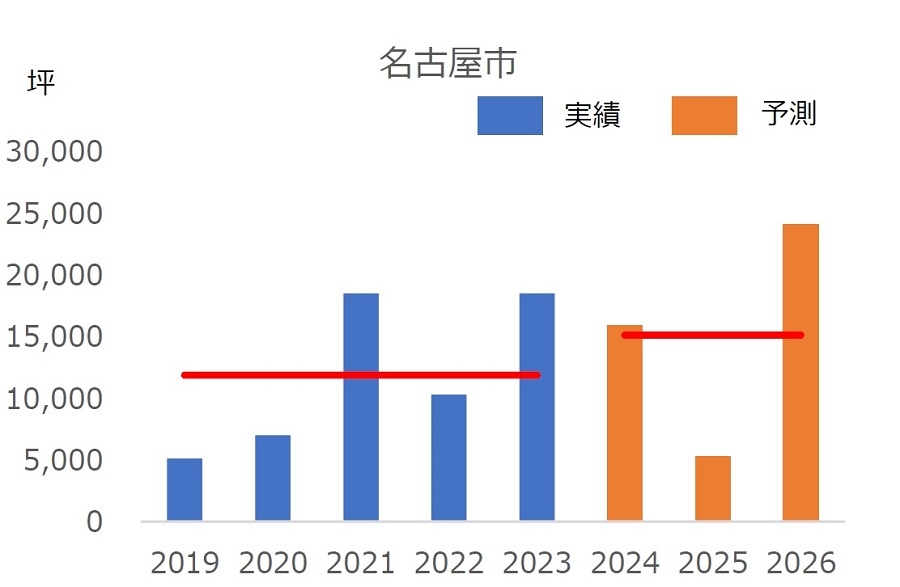

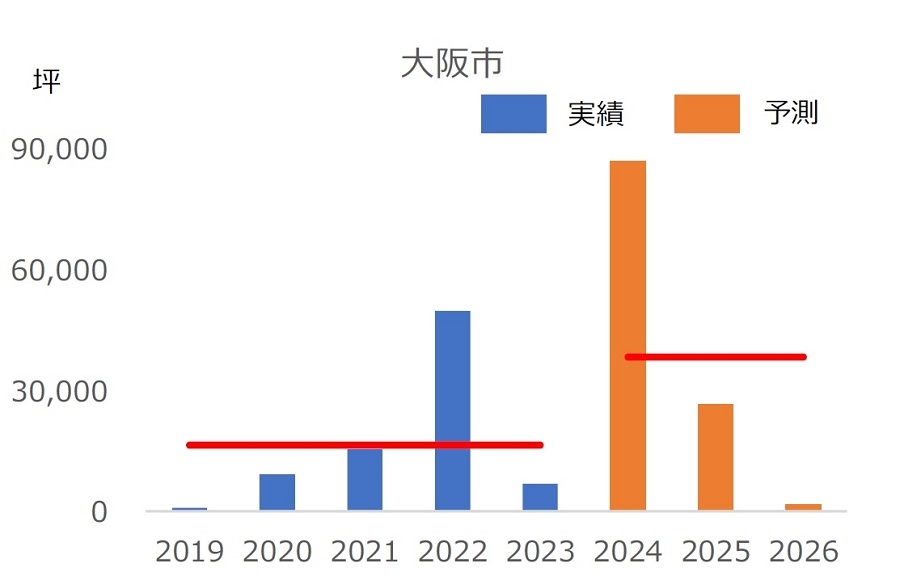

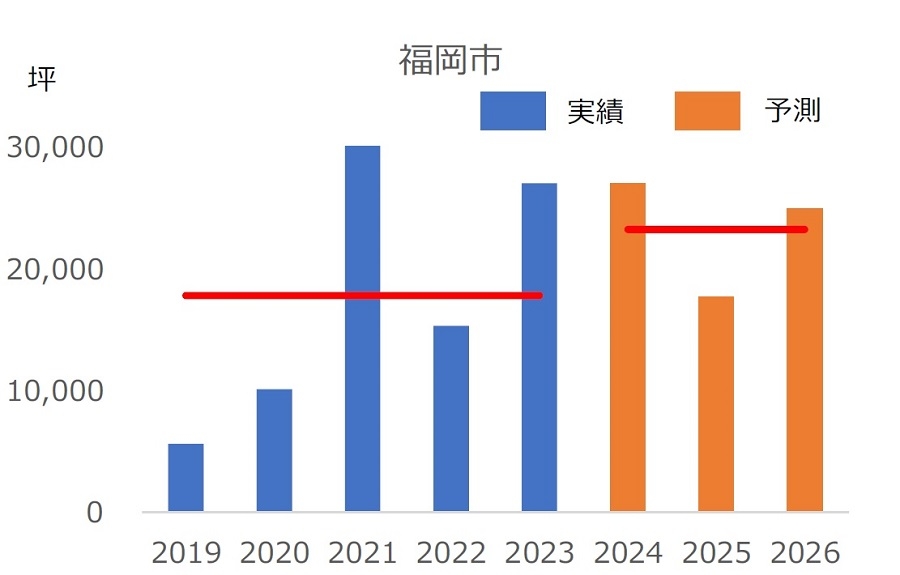

【図表10】地方主要5市の新規供給量の実績と今後の予測(対象:「中型ビル」6以上)

出所:三幸エステート「オフィスレントデータ2024」より当社作成

出所:三幸エステート「オフィスレントデータ2024」より当社作成図表10は、地方主要5市の新規供給量の実績と予測です。

札幌市は、高水準の供給が続く見通しです。コールセンターの新設・増設補助制度が終了したことの影響もあり、大量供給に応えるだけの新規需要が顕在化するか否かが注目されます。

仙台市は、供給が落ち着く見通しで、足元の空室率はやや高位ですが、さらなる悪化の懸念は小さいと予想されます。

名古屋市は、高い水準で供給が推移しますが、需要は底堅く、空室率の大幅な上昇は避けられると見込まれます。

大阪市は、2024年の大量供給から一気に供給が落ち着きます。足元も堅調で、見通しは明るいと予想されます。

福岡市は、活発な供給が続きます。需要は旺盛ながら、需給緩和懸念は拭えません。今後の需要動向に注目です。

6基準階面積50坪以上100坪未満のビル(三幸エステート定義)。

ⅱ.オフィスマーケットに影響を与えると考えられる今後の注目点

(Ⅰ)建築費の動向

歴史的な建築費の高騰を理由とした再開発やビル建替えの延期、中止、見直し等が足元で相次いでいます。

東京では、「五反田TOCビル」の建替えプロジェクト「新TOC計画」が、当初の2023年春の解体着工予定から2033年の着手予定へと大幅に延期されています。また、2029年度の完成を予定していた複合施設「中野サンプラザ」跡地の再開発も、事業者側から施行認可申請の取り下げがあったことが中野区の公表で明らかになっています。

札幌市では、JR北海道が主導する札幌駅南口の再開発が、規模の縮小と全面開業時期の延期を検討していることが明らかになっています。

名古屋市でも、「名古屋三越栄店」が入居するビルの建替え計画の凍結が報じられています。

今後も同様の動きが広がれば、新規供給量に大きく影響します。例え事業化にこぎつけたとしても、建築費の高騰を通じた事業コストの大幅アップは、募集賃料のさらなる引き上げを招く可能性があり、その水準次第では移転需要に水を差しかねません。需給・賃料双方の動向に大きく影響を及ぼす可能性のある建築費の動向に引き続き注目です。

(Ⅱ)企業不動産(CRE)関連の動向

外資系PEファンド7をはじめとするアクティビスト(「物言う株主」)の提案を通じた企業不動産(CRE)の売却圧力の高まりも注目すべきポイントです。相対的な円安、低金利等を背景に、外資系PEファンドの対日投資意欲は非常に旺盛で、これがオフィスマーケットの動向に影響を与える可能性があります。

例えば、2024年からの今後5年間で5兆円規模の対日投資を行うと公表している米・ベインキャピタルは、国内企業が保有する遊休不動産を絡めた企業価値向上に注力する方針を明言しています。同社以外にも、国内企業の保有不動産に注目しているファンドは多く、投資先企業が抱える「不動産含み益」を顕在化させるために、それらの企業不動産(CRE)の売却を迫るケースが今後さらに活発化する可能性があります。

そもそも不動産の売却(オフバランス)は、資本効率の改善に繋がる有力な手段の一つであり、市場(投資家)からの理解・賛同が得られやすい手法であることも、こうした流れを後押ししていると見られます。当然、保有不動産の中には、自社使用しているオフィスビルも含まれます。実際、前述の通り、国内大手事業法人が老朽化した自社ビルから賃貸ビルへと移転するケースが目立ってきています。CREに関連した動きも、注目すべきポイントの一つです。

(Ⅲ)新リース会計基準の強制適用の影響

2027年4月以降、上場企業を対象に強制適用されることが決まった新リース会計基準8に対応した各方面の動きも注目点の一つです。詳細は割愛しますが、オフィス賃貸借取引(オペレーティングリース取引)もオンバランスされることが主な変更点となる予定です。適用時期はまだ先ですが、今後活発化するであろう各方面の動きに注目です。

今回は、全2回にわたり、回復基調が鮮明となっているオフィスマーケットの現状と今後の見通しについて考察しました。

不動産分野のみならず、社会的な影響力も非常に大きいオフィスマーケットの動向から今後も目が離せません。

7「PE」はプライベートエクイティ(Private Equity)の略。基本的には、未公開株式を取得し、株式公開や第三者に売却をすることでキャピタルゲインを獲得することを目的としたファンドを指すが、上場企業を非公開化する投資も行っている。

82024年9月に、企業会計基準委員会(ASBJ)および日本公認会計士協会(JICPA)から公表された「リースに関する会計基準」等を指す。

提供:法人営業本部 リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから