マーケット

いよいよ本格回復局面へ オフィスマーケット最新動向Ⅰ

~全国主要都市の空室率と賃料の最新動向~

コロナ禍以降、しばらく強い不透明感に覆われていたオフィスマーケットですが、足元では本格的な回復基調が鮮明となっています。2024年9月には、東京都心5区1の空室率が需給均衡の目安とされる5%を割り込み、実に3年7カ月ぶりとなる4%台に到達しました2。

オフィス出社回帰の流れが確かなものとなり、堅調な企業業績も背景に、国内一般事業法人を中心としたオフィス需要が非常に旺盛であることが大きな要因です。「2023年問題」とも称された大量供給による需給緩和懸念は、ほぼ払拭・解消されたと言っても過言ではない状況です。

本レポートでは、全2回にわたって、回復基調が鮮明となっているオフィスマーケットの現状と今後を考察します。

第1回目となる本稿では、東京をはじめとする全国主要都市の空室率と賃料の最新動向を整理し、エリア別・ビルグレード別に、マーケットの好調さの度合いの違いやその背景にある要因等について考察します。

【サマリー】

- 東京都心5区の空室率は、4%台に到達。都心5区の中では、「千代田区」と「渋谷区」の好調さが目立つ一方、「中央区」と「港区」は未だ5%超の水準を余儀なくされている。地方主要5市では、「札幌」、「大阪」が特に好調。「名古屋」、「福岡」は5%程度で堅調だが、「仙台」は6%超とエリアによる差も一定程度認められる。

- 東京都心5区の平均賃料(円/坪)は、2万円台に到達しているが、いずれの区もコロナ禍前の水準までは回復していない。その一方、地方主要5市はいずれもコロナ禍前の水準を超えている。マーケット規模も含めた市場構造の違い等を背景に、東京とは異なる動きを示している。

- 東京都心5区のビル規模別の空室率は、「大規模ビル」が4%台、「大型ビル」が3%台、「中型ビル」が5%台と一定の差はあるが、ビル規模間格差は異例と言える程に縮小。特に改善傾向が鮮明なのは「中型ビル」。

- 東京都心5区のビル規模別の賃料は、「中型ビル」の上昇が目立つ。地方主要5市も「中型ビル」が好調である点は概ね共通の傾向。今後の注目点は、マーケット全体への影響が大きい「大規模ビル」の賃料動向。

1千代田区、中央区、港区、新宿区、渋谷区。

2三鬼商事「最新のオフィスビル市況」の2024年8月末時点のデータ。

Ⅰ.全国主要都市の需給動向

ⅰ.東京都心5区の需給動向

はじめに、オフィス貸室面積800万坪と圧倒的なマーケット規模を誇り、国内のオフィスマーケットを強力に先導する東京都心5区の状況から確認します。

出所:三鬼商事「最新のオフィスビル市況」より当社作成

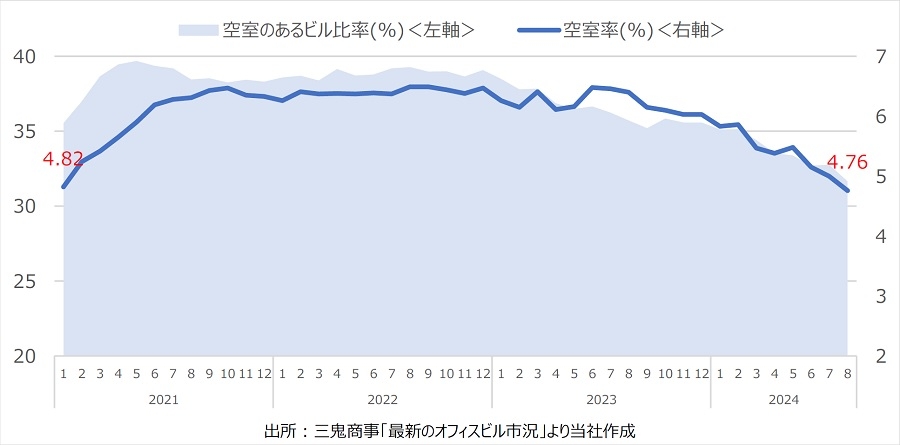

出所:三鬼商事「最新のオフィスビル市況」より当社作成図表1は、2021年1月以降の「空室率」と「空室のあるビル比率」(以下、「空室ビル比率」)の月次推移です。

コロナ禍の影響により、しばらくは空室率6%台の推移を余儀なくされていましたが、2023年半ば頃から空室率低下が鮮明となり、足元(2024年8月時点)では、需給均衡の目安とされる5%を割り込む4.76%まで低下しています。4%台となるのは2021年1月以来、実に3年7カ月ぶりのことであり、いよいよ本格的な回復局面に入ってきたとの判断も可能な状況です。では、この改善のトレンドにエリア差はあるのでしょうか。図表2は、2023年1月以降の区別の月次推移です。

【図表2】東京都心5区の区別の空室率推移

出所:三鬼商事「最新のオフィスビル市況」より当社作成

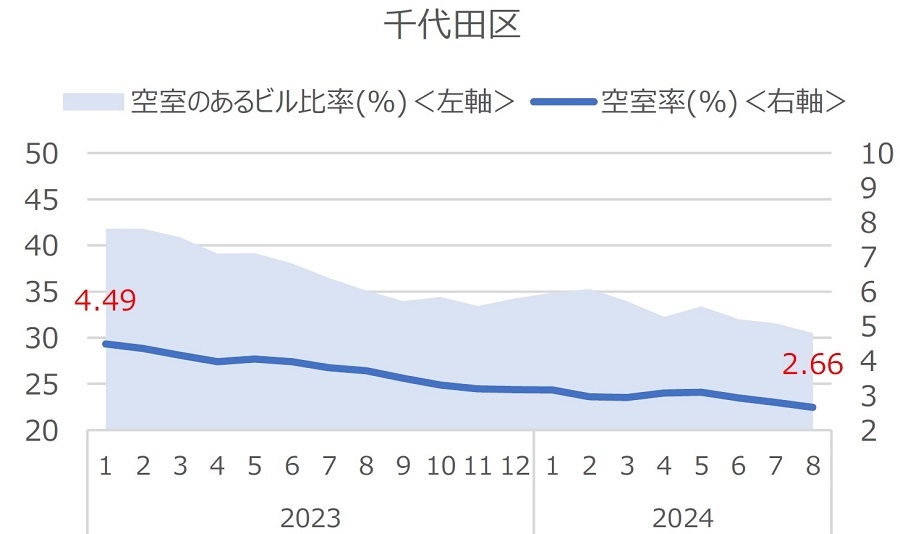

出所:三鬼商事「最新のオフィスビル市況」より当社作成(Ⅰ)千代田区

2021年に竣工した「常盤橋タワー」以降、新規供給が落ち着いていることもあり、空室率の低下が鮮明なエリアです。「空室ビル比率」も、足元では30%程度と低水準にとどまっています。港区に次ぐマーケット規模(=「貸室面積量」と定義、以下同)を誇る千代田区は、オフィス需要が非常に旺盛なエリアであり、足元における東京都心部のオフィスマーケットの好調さを強力に牽引しているエリアと言っていいでしょう。三菱地所が開発を進めている「大手町ゲートビルディング」が竣工を予定する2026年1月までは特筆すべき大規模ビルの供給は予定されていないため、当面、需給バランスが大きく崩れる可能性は低いと予想されます。

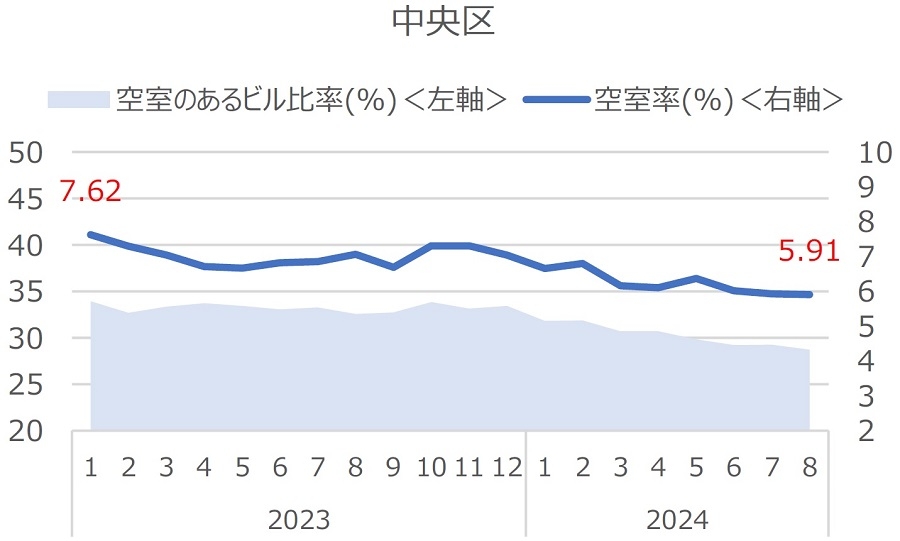

(Ⅱ)中央区

港区の次に高い空室率を余儀なくされているのが中央区です。しかし一方で、「空室ビル比率」は30%未満にとどまります。このギャップが生まれている背景には、オフィス立地としてのエリア格差が大きいというエリア特性があると推察されます。東京駅至近に位置する「日八京」(日本橋・八重洲・京橋)や「銀座」等の一等地に所在するビルは高稼働している一方で、今ではタワマン街のイメージが強くなった「月島」、「勝どき」、「晴海」等の湾岸エリアにおいては、低稼働に苦しむ大規模ビルが少なくないとされることが中央区全体の空室率を引き上げていると見られます。デベロッパーや投資家にとっては、よりきめ細かいエリア戦略が求められるエリアと言えるのではないでしょうか。

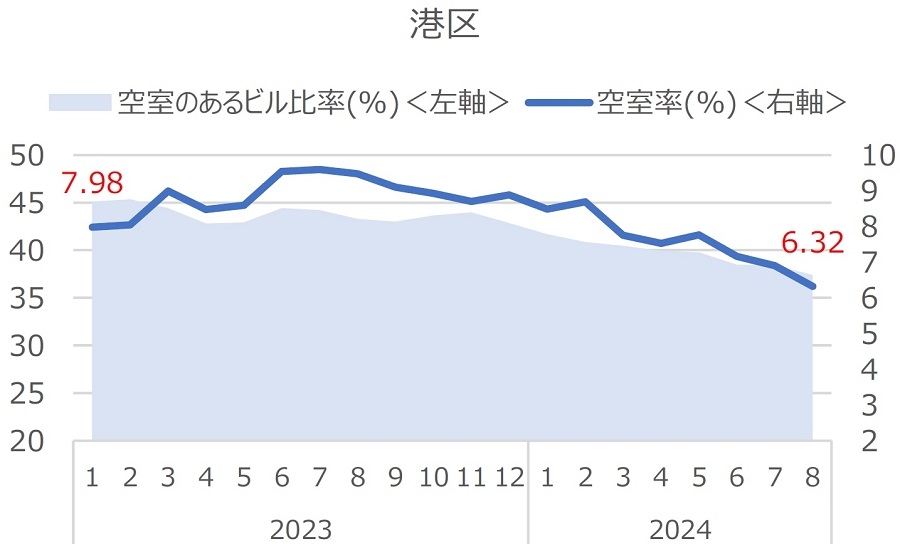

(Ⅲ)港区

5区内で最大のマーケット規模を誇り、千代田区と並んでオフィス需要が非常に旺盛なエリアです。それ故に、大量供給が常態化しており、足元の空室率は6%を超える水準です。しかしながら、最近の改善傾向が最も著しいのも港区であり、足元で鮮明となっている東京都心部の市況改善を強力に牽引しているエリアです。区内では、2025年も大量供給が予定されています。国内のオフィスマーケット全体を考える上でも、引き続き最も注目していくべきエリアと言えます。

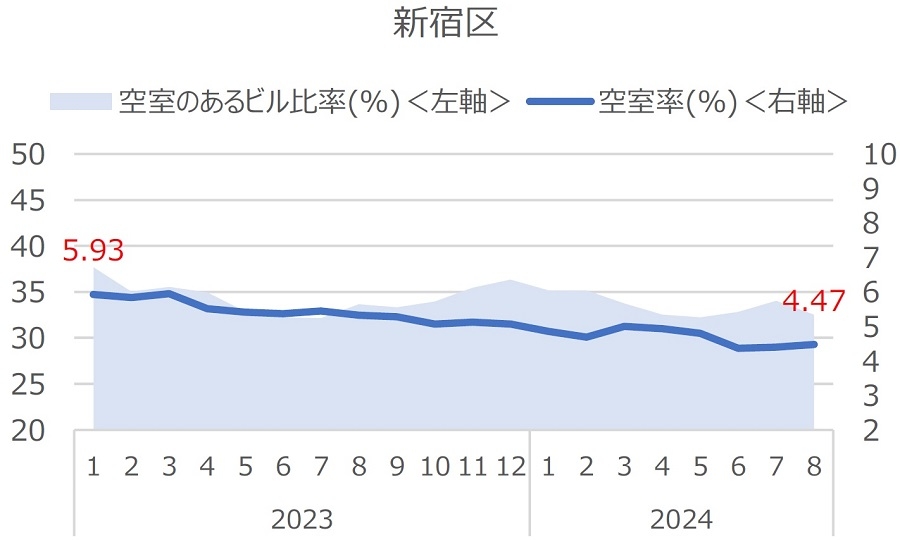

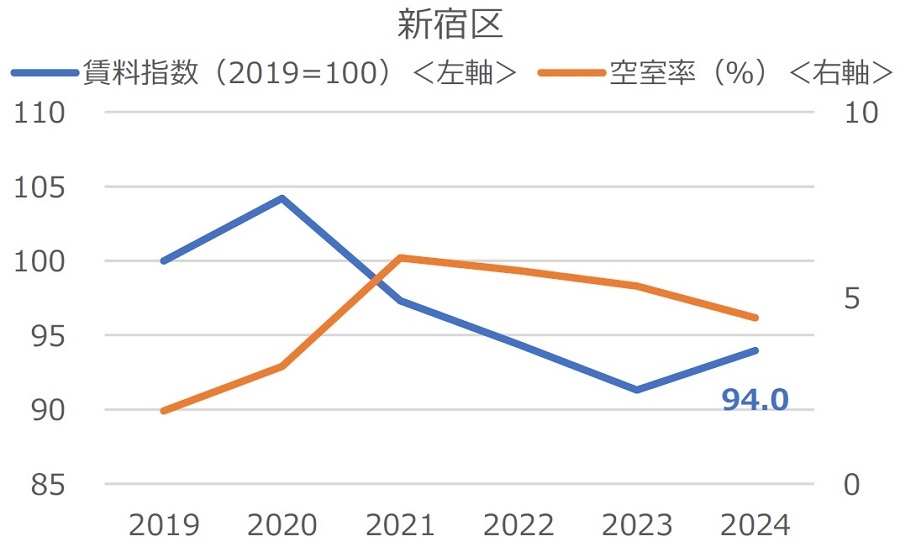

(Ⅳ)新宿区

2023年に「住友不動産新宿ファーストタワー」の竣工があったものの、他の4区に比べれば落ち着いた供給量で推移しているため、近時は緩やかな空室率の低下が続いています。足元では、小田急電鉄らによる「新宿駅西口地区開発プロジェクト」が2029年度竣工予定で進められており、将来的なポテンシャルアップに期待の持てるエリアです。

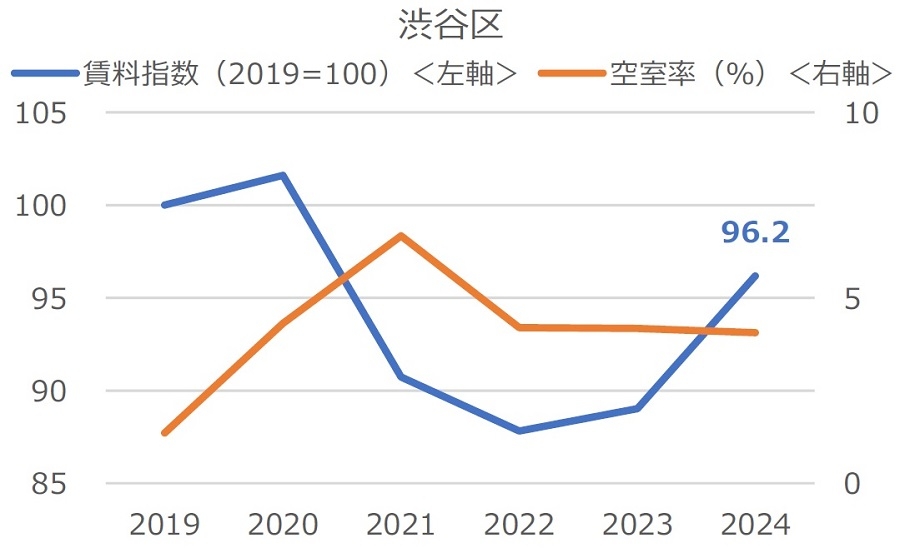

(Ⅴ)渋谷区

直近1年に限っても、「Shibuya Sakura Stage」や「渋谷アクシュ」といった再開発ビルの竣工が相次いでいる渋谷区ですが、成長著しいIT系企業を中心とした旺盛なオフィス需要に支えられ、需給バランスは良好です。ただ、オフィスマーケットの規模としては、依然として港区の1/3以下にとどまり、マーケット全体への影響力はまだ大きくないのが実態です。オフィス立地としてのさらなる発展およびプレゼンス向上が期待されるエリアと言えます。

ⅱ.地方主要5市の需給動向

地方主要5市(札幌市・仙台市・名古屋市・大阪市・福岡市)についても概観します。図表3にまとめました。

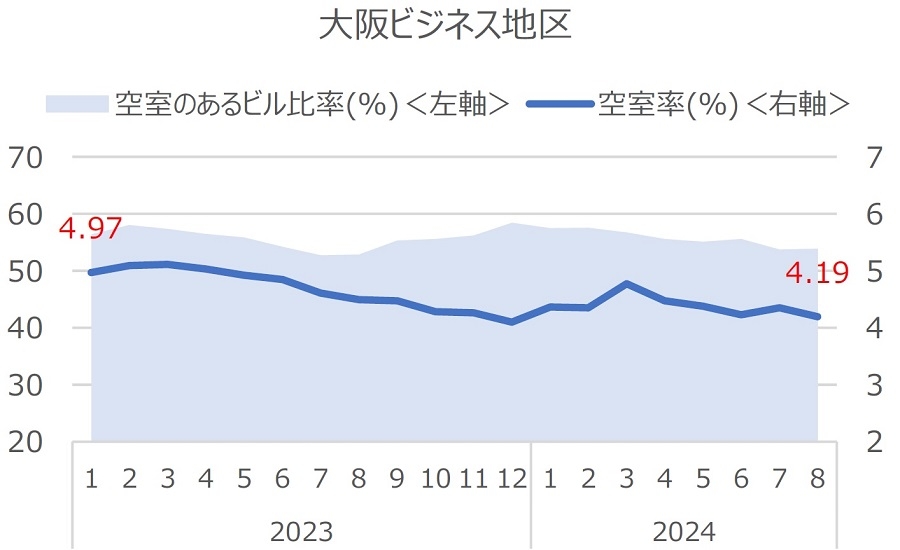

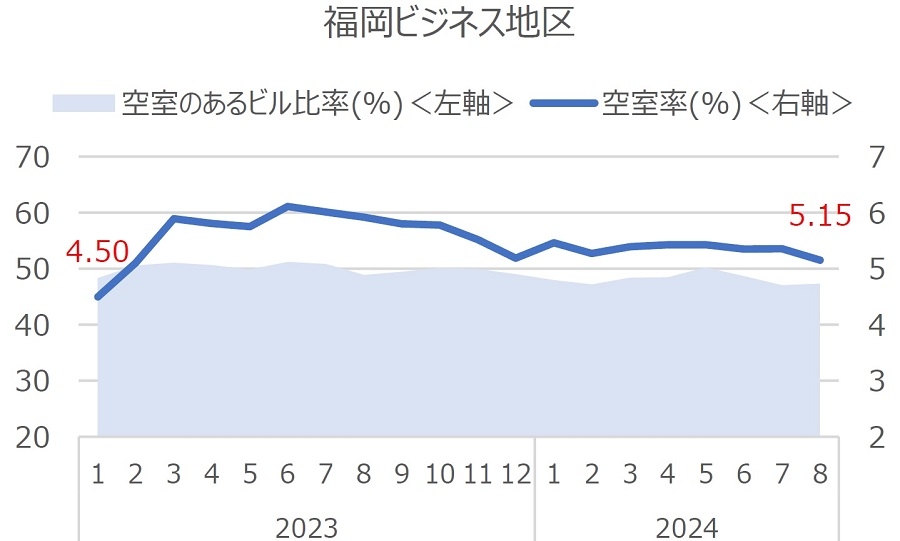

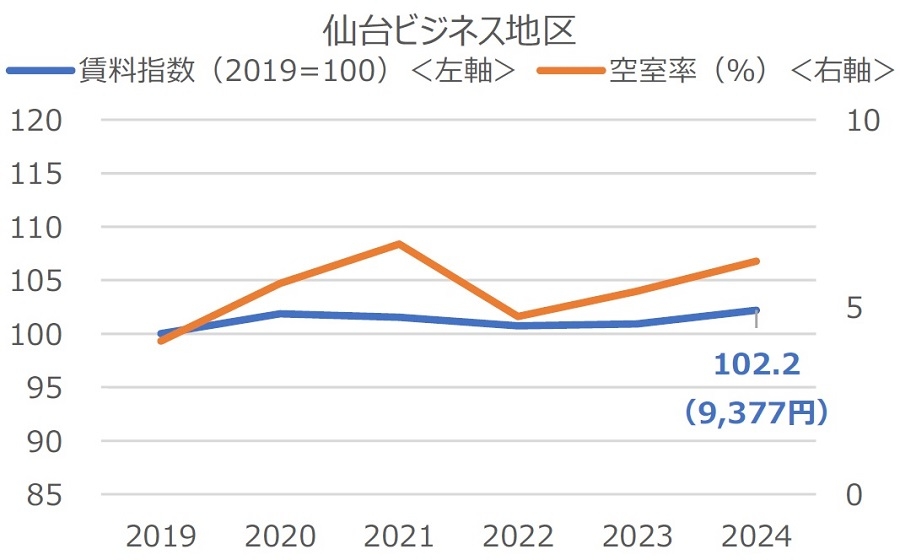

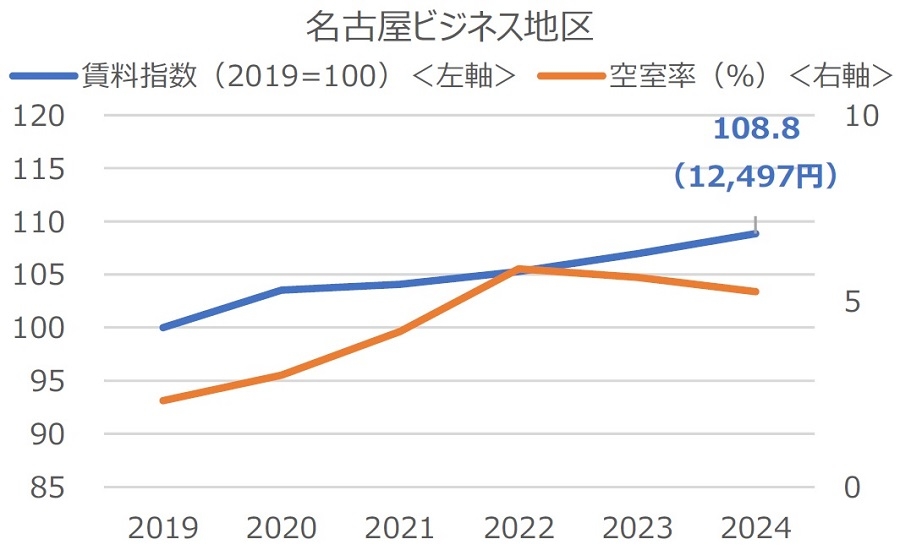

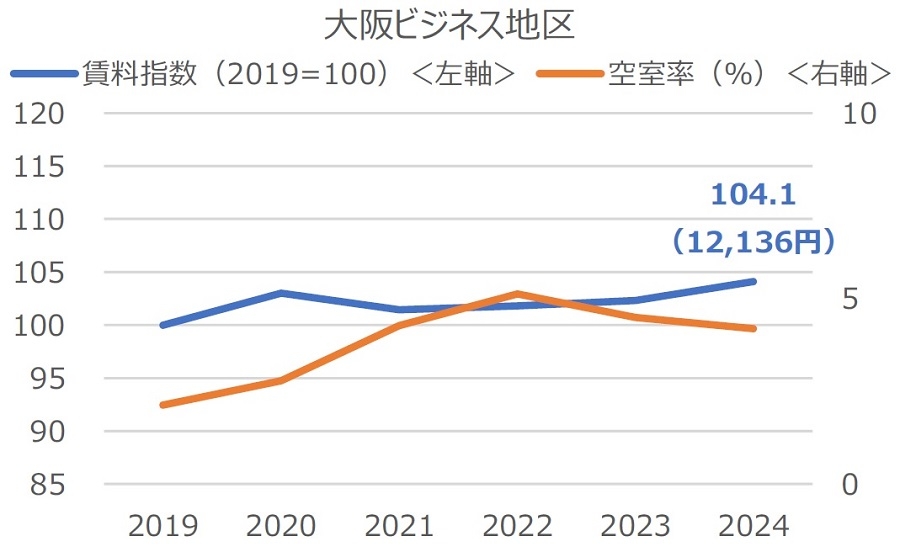

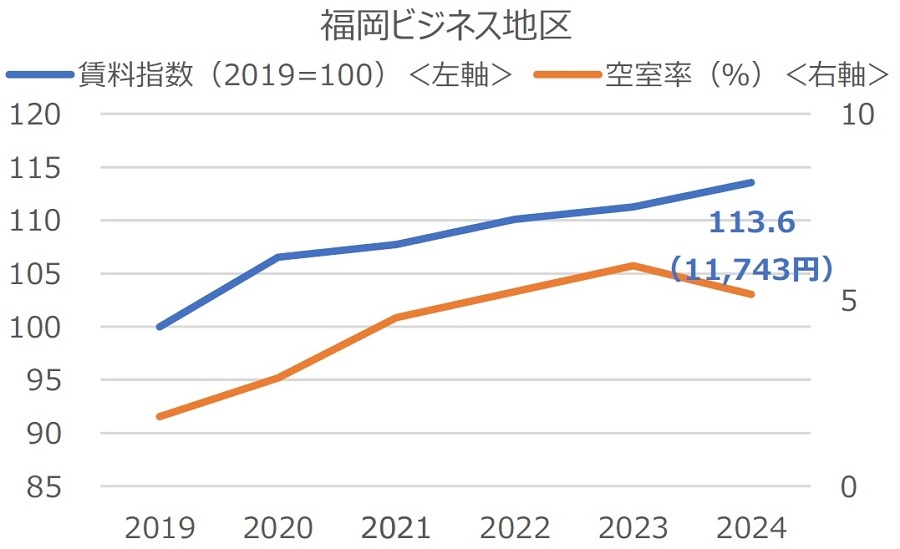

【図表3】地方主要5市のエリア別の空室率推移

出所:三鬼商事「最新のオフィスビル市況」より当社作成

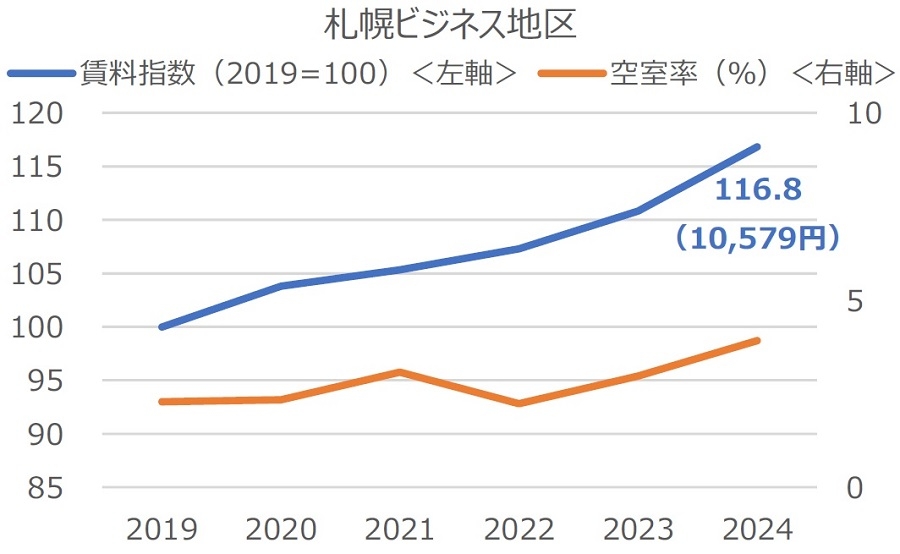

出所:三鬼商事「最新のオフィスビル市況」より当社作成(Ⅰ)札幌ビジネス地区3

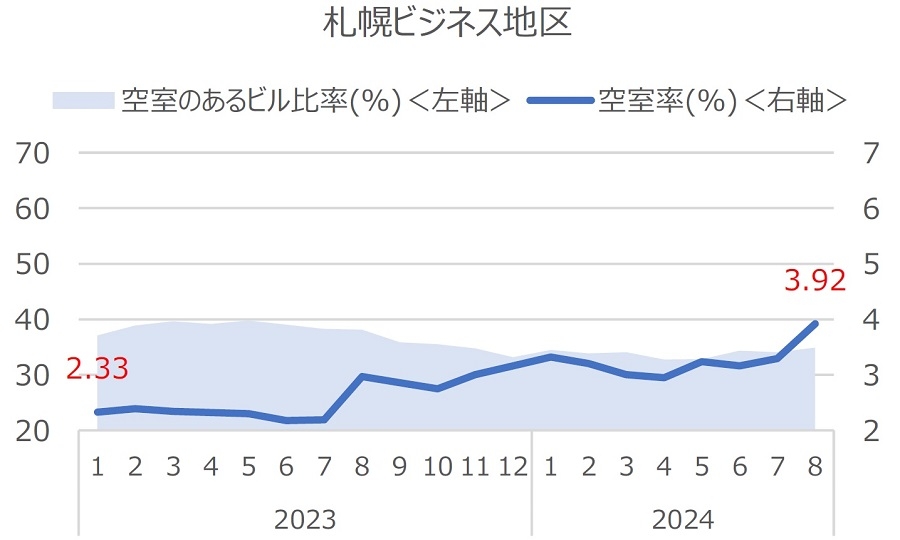

マーケット規模は約52万坪(2024年8月時点、以下同)。人口200万人弱を誇る大都市ながら、三大都市圏に比べて人件費やオフィス賃料が廉価であること等を背景に、コールセンターが多く集積する特徴を有します。2024年は新規供給量が多い上、コールセンターの新設・増設補助制度4が2023年9月末で終了したことも影響してか、足元では空室率がやや上昇傾向ですが、なお4%未満の水準を維持しています。今後はラピダス5効果も期待される注目すべき都市と言えます。

(Ⅱ)仙台ビジネス地区6

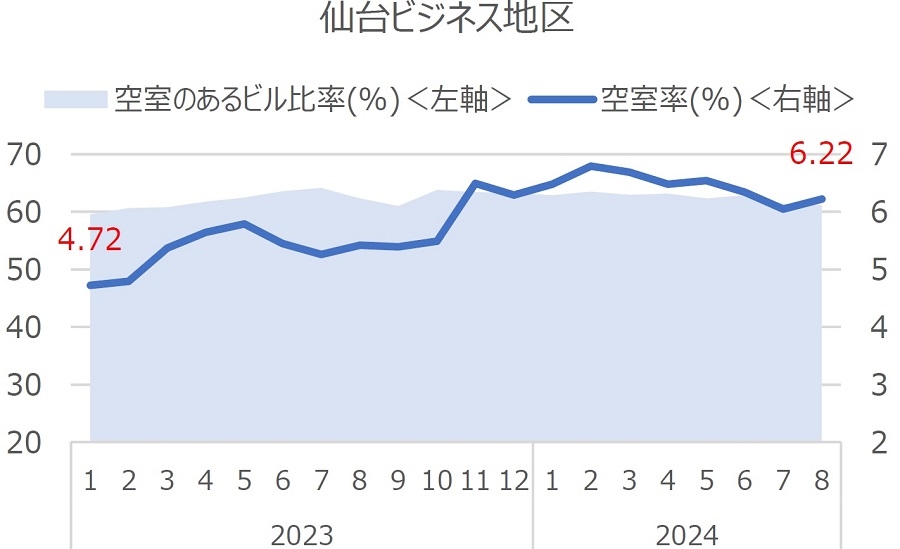

マーケット規模は約49万坪。人口は約110万人と他の4都市に比べれば少なく、「支店経済都市」の色彩が強い都市です。2023年に大量供給があった影響で空室率がやや高い傾向ですが、生産年齢人口は増加しており、2024年以降は新規供給も落ち着くことから、さらに一段の悪化は避けられる見通しです。今後は緩やかな市況改善が見込まれています。

(Ⅲ)名古屋ビジネス地区7

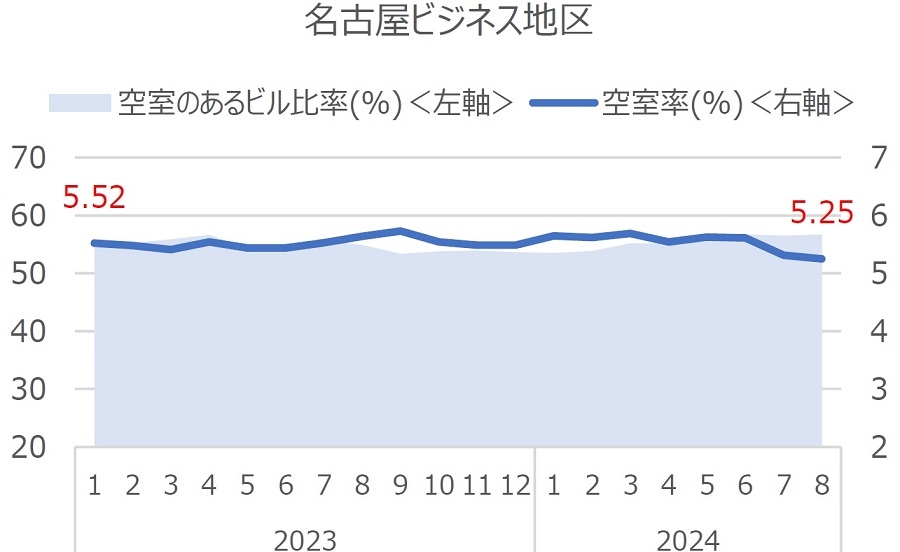

マーケット規模は約102万坪。人口約230万人(東京23区、横浜市、大阪市に次ぐ全国4位)。2021年以降は新規供給量が比較的高水準で推移していることもあり、空室率は5%超ですが、オフィス需要は旺盛で、概ね堅調と言えます。就業者数の増加も継続しており、今後もオフィス需要は堅調に推移する見通しです。2027年以降に予定されているリニア中央新幹線開通によるポテンシャルアップには大きな期待が寄せられています。

(Ⅳ)大阪ビジネス地区8

マーケット規模は約230万坪。人口約280万人を誇る西日本最大の都市で、その影響力と注目度は他の4市を圧倒します。2024年、「グラングリーン大阪」をはじめとする新規供給量が過去最大を記録し、需給悪化が懸念されていましたが、クボタや塩野義製薬をはじめとする大企業の旺盛な移転需要を顕在化させた形となり、需給バランスは良好と言えます。足元の空室率は4%台前半と低位で、大阪経済およびオフィス需要の底力が改めて内外に示された形となっています。「2025年大阪・関西万博」の行方も含め、引き続き注目すべき都市です。

(Ⅴ)福岡ビジネス地区9

マーケット規模は約75万坪。人口は約165万人、全国トップクラスの人口増加を続けている非常に活気ある都市です。再開発促進策として「天神ビッグバン」、「博多コネクティッド」が進められており、都市力の向上も著しいエリアです。「天神ビッグバン」初弾の「天神ビジネスセンター」が竣工した2021年以降、高水準の新規供給が続いている中にあって、5%台前半の空室率を維持している点は評価すべきと考えます。今後も高水準の供給が予測され、空室率の上昇圧力が強い状態が続く点に懸念が残りますが、2024年6月に「金融・資産運用特区」に選定される等、オフィス需要のさらなる増加に繋がる明るい話題も多く、今後ますますの発展が期待できる都市と言えます。

3「駅前通・大通公園地区」、「駅前東西地区」、「南1条以南地区」、「創成川東・西11丁目近辺地区」、「北口地区」(三鬼商事定義、以下同)。

4「コールセンター・バックオフィス立地促進補助金」制度。新設の場合は最大3,000万円、増設の場合は最大1,000万円まで支給される制度。

5 2022年に日本政府とトヨタ自動車等の大手8社によって設立された世界最先端のロジック半導体の開発、製造を目指す半導体製造会社。2023年2月、北海道千歳市に工場を建設することを決定。2027年の量産開始を目指している。

6「駅前地区」、「一番町周辺地区」、「県庁・市役所周辺地区」、「駅東地区」、「周辺オフィス地区」。

7「名駅地区」、「伏見地区」、「栄地区」、「丸の内地区」。

8「梅田地区」、「南森町地区」、「淀屋橋・本町地区」、「船場地区」、「心斎橋・難波地区」、「新大阪地区」。

9「赤坂・大名地区」、「天神地区」、「薬院・渡辺通地区」、「祇園・呉服町地区」、「博多駅前地区」、「博多駅東・駅南地区」。

Ⅱ.全国主要都市の賃料動向

ⅰ.東京都心5区の賃料動向

この章では、賃料動向からマーケットの現状を確認します。同じように、東京都心5区から概観します。

出所:三鬼商事「最新のオフィスビル市況」より当社作成

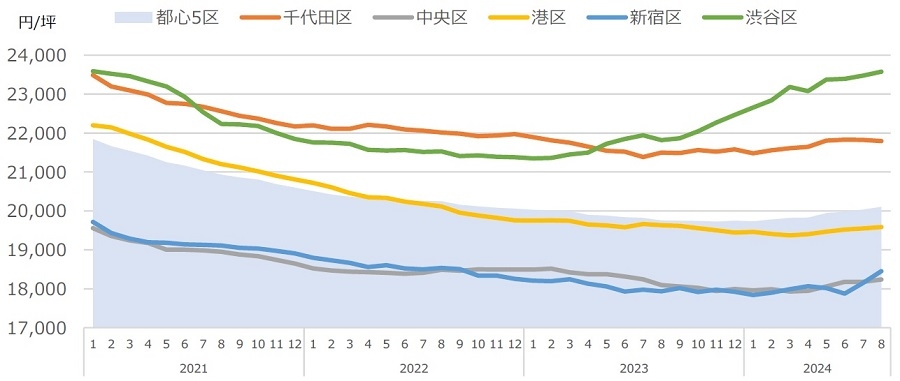

出所:三鬼商事「最新のオフィスビル市況」より当社作成図表4は、東京都心5区全体の賃料と区別の賃料の推移を示したグラフです。

「都心5区」に着目すると、2023年12月に底打ちし、足元では坪2万円台に回復していることが確認されます。区別では、「渋谷区」の上昇基調が鮮明な一方で、他の区は緩やかな上昇にとどまっているのが足元の実態です。

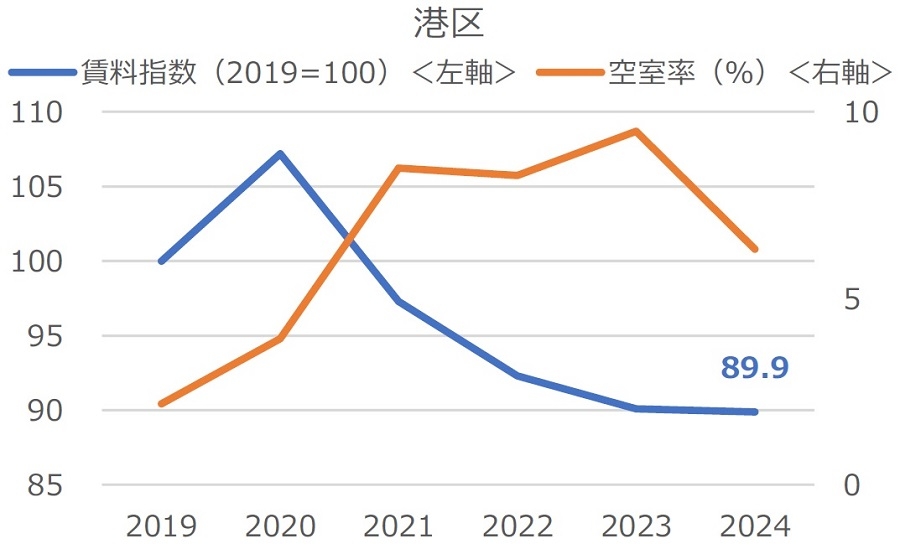

【図表5】東京都心5区の区別の賃料指数と空室率の推移(各年8月時点のデータ)

出所:三鬼商事「最新のオフィスビル市況」より当社作成

出所:三鬼商事「最新のオフィスビル市況」より当社作成図表5は、2019年を100とした賃料指数の変化を区別に示したグラフです。おおまかには、各区ともに2020年にピークを迎えた後、2023年にかけて下落、そして2024年にかけて再び上昇に転じている傾向です。

区別の傾向を簡単にまとめると、やはり「渋谷区」の上昇ペースが著しいことが確認できます。ただそれでも、2019年の水準には依然として及んでいません。空室率が5%未満の「千代田区」、「新宿区」は比較的上昇基調が鮮明となっている一方、未だ空室率が5%以上の水準にある「中央区」と「港区」はほとんど上昇していないことも確認されます。

賃料は空室率に遅行して動く傾向にあることに加え、賃料反転上昇の目安となる「自然空室率」は5%であるとされてきた根拠も垣間見えるような結果となっています。特に、空室率が最も高い「港区」では、依然、賃料は完全には底打ちしておらず、賃料上昇のためにはさらに一段の空室消化(空室率低下)が待たれる状況と言えます。

空室率の改善ペースに比べ、現状はやや物足りない上昇にとどまっている賃料ですが、オフィス需要の回復が鮮明となってきている足元の状況を踏まえれば、今後のアップサイド余地は大きいと捉えることもできるのではないでしょうか。

ⅱ.地方主要5市の賃料動向

地方主要5市の動向についても確認します。

【図表6】地方主要5市のエリア別の賃料指数と空室率の推移(各年8月時点のデータ、金額は坪単価)

出所:三鬼商事「最新のオフィスビル市況」より当社作成

出所:三鬼商事「最新のオフィスビル市況」より当社作成図表6に各都市の賃料指数と空室率の推移をまとめました。

全体的な傾向として、空室率および賃料指数の動きが、東京都心5区とは大きく異なる点が注目されます。前掲の図表5の通り、東京都心5区では、コロナ禍を契機としたオフィス戦略見直しの影響を色濃く受け、賃料指数は2020年に天井を打ち、足元の2024年でもコロナ禍前の水準までは回復していないのに対し、地方主要5市は、各エリアとも2024年に2019年以降における賃料指数のピークをつけています。

テレワークが首都圏程には定着しなかったとされることに加え、そもそもマーケット規模が東京都心5区に比べれば圧倒的に小さいが故に、周辺相場以上の賃料水準で募集されることが一般的である新築のビルが相応に供給された場合のマーケット全体の賃料動向への影響が東京に比べて非常に大きい等といった地方都市ならではの市場特性が、図表6が示すような、やや統一感のない賃料指数と空室率の動きに繋がっていると見られます。

いずれにせよ、もともとの賃料水準が東京に比べて低いとは言え、各都市ともにコロナ禍前を上回る賃料まで上昇している事実は注目すべき結果と言えます。デベロッパー各社の開発戦略、投資家のオフィス投資戦略を考える上でも、地方主要都市の今後の動向が注目されます。

Ⅲ.全国主要都市のビル規模別の需給動向

ⅰ.東京都心5区のビル規模別の需給動向

ここからは、ビル規模別の動向について考察します。東京都心5区の動向から確認します。

出所:三幸エステート「エリア別時系列データ」より当社作成

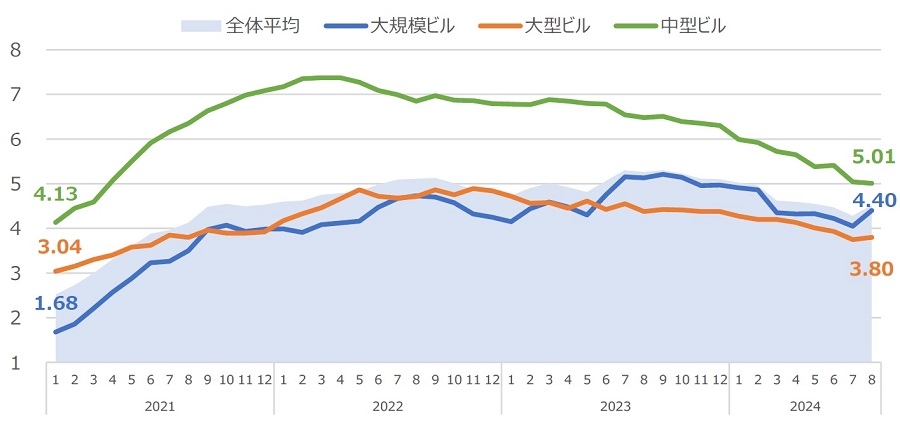

出所:三幸エステート「エリア別時系列データ」より当社作成図表7は、「大規模ビル」10、「大型ビル」11、「中型ビル」12の空室率の推移です。参考として「全体平均」も示しています。

大きな流れとしては、改善傾向にあると言えますが、その改善ペースはビルの規模によって異なることが確認できます。意外にも、最も改善傾向が鮮明となっているのは、中小ビルに当たる「中型ビル」で、逆に市場競争力が高いと見られる「大規模ビル」は4%台をキープしてはいるものの、足元ではやや足踏みの様子も窺えます。結果として、「大規模ビル」と「中型ビル」の空室率の差は縮小傾向にあります。なお、もし今後、「大規模ビル」と「中型ビル」が「逆転」すれば、三幸エステートがデータを公表している2000年1月以降で初のこととなり、足元の状況は極めて異例と言えます。

規模間格差が縮小している背景には、超大規模ビルが次々と供給されてきたことによる①「大規模ビルの希少性の低下」や、高品質な新築中小ビルが増加したことに加え、買取再販業者らによるバリューアップ型の中小ビルが増えてきたことによる②「中小ビルの質と市場競争力の向上」、必ずしも広大な執務スペースを必要としなくなりつつある③「コロナ禍を契機としたオフィス需要の質の変化」等が挙げられると考えます。いずれにせよ、かつては半ば常識であった「中小ビルに比べて大規模ビルが常に優位」との図式が、現在では必ずしも成立しなくなりつつある事実は注目に値します。

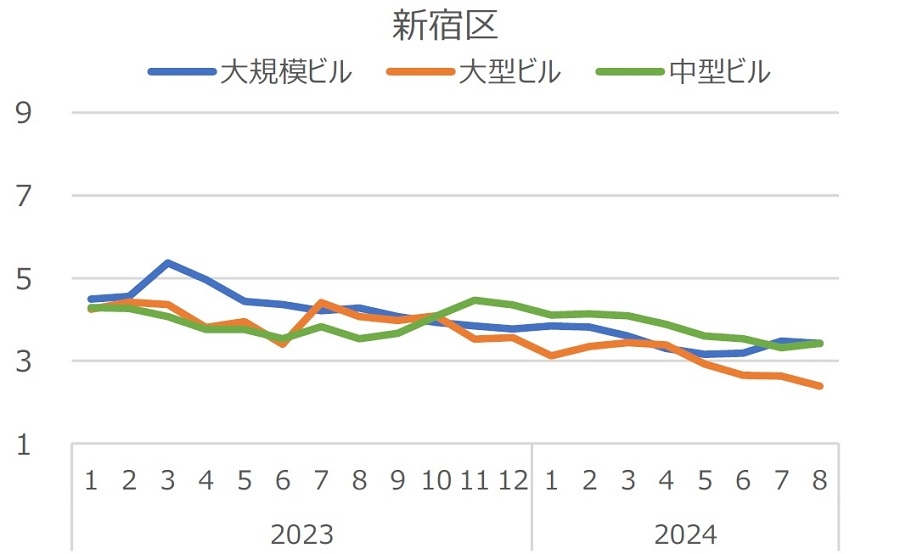

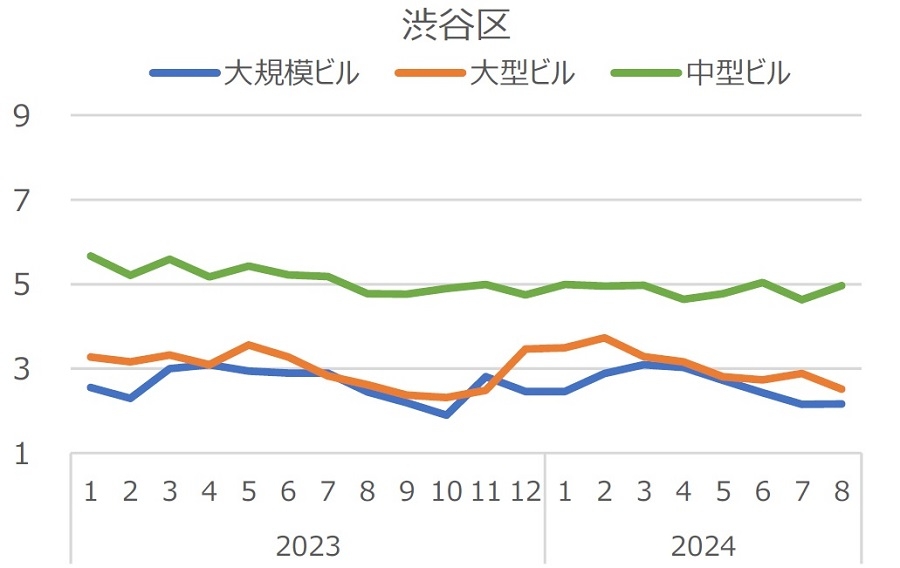

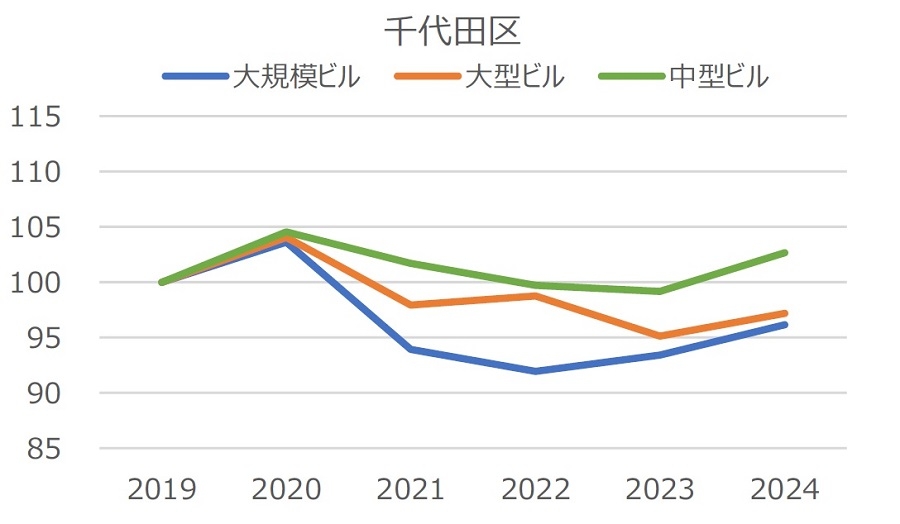

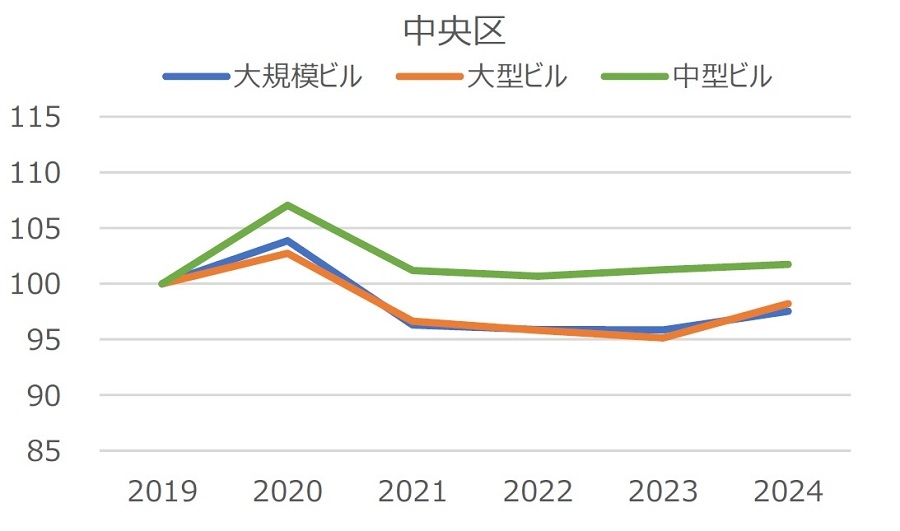

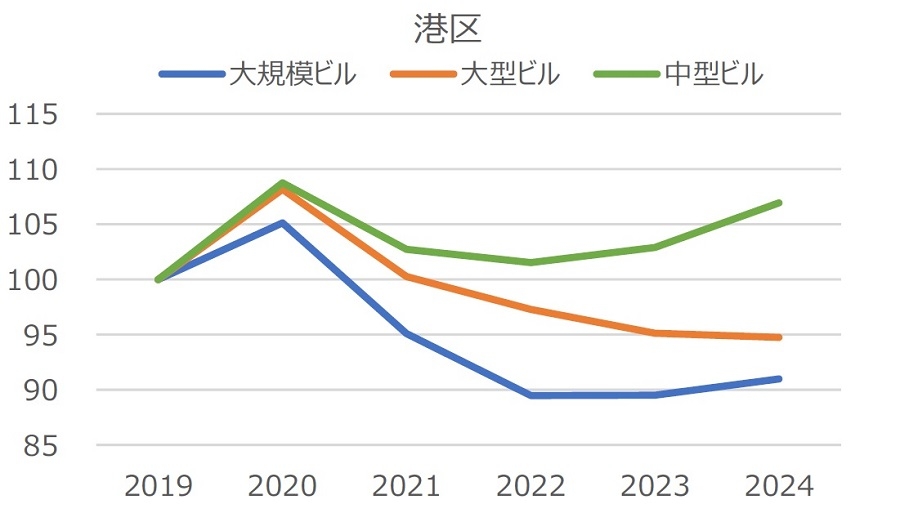

【図表8】東京都心5区の区別のビル規模別の空室率推移(グラフ軸:%)

出所:三幸エステート「エリア別時系列データ」より当社作成

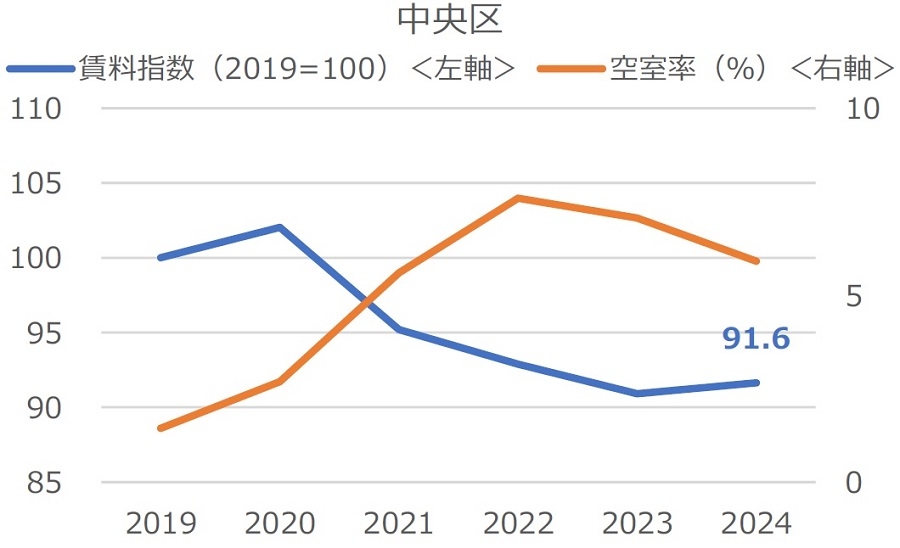

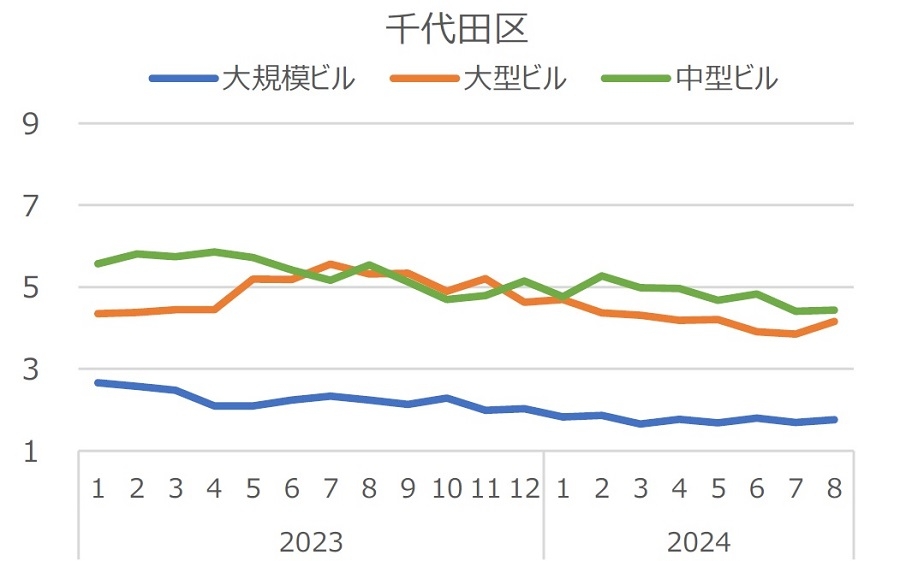

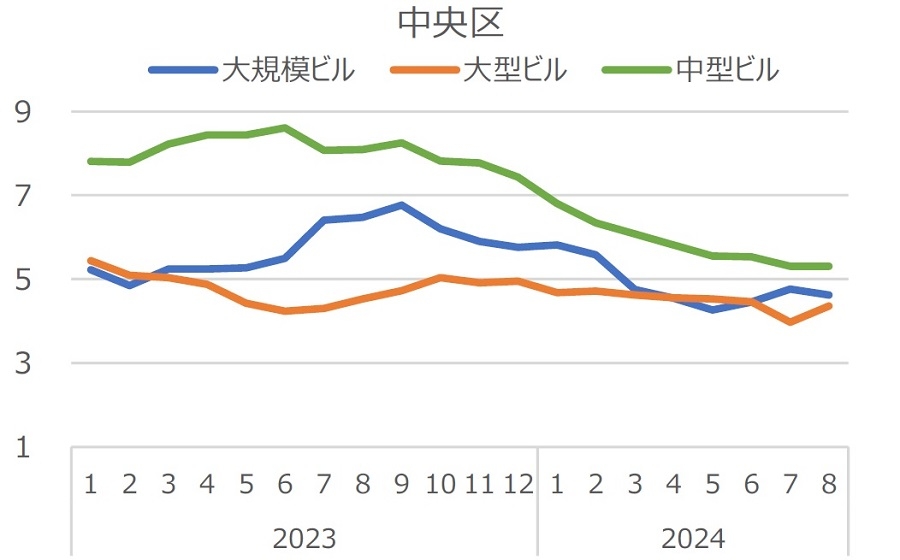

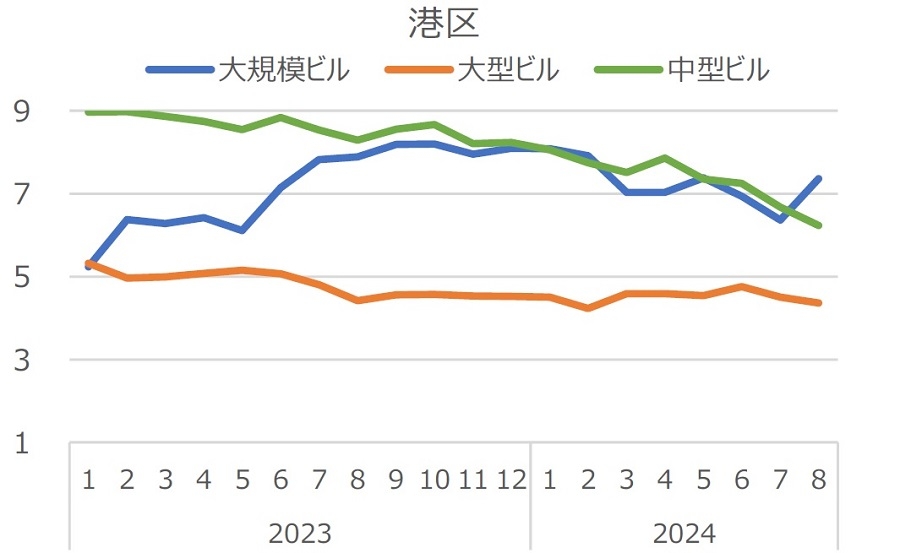

出所:三幸エステート「エリア別時系列データ」より当社作成図表8は、東京都心5区の区別の動向です。ここでは、特に都心3区(千代田区・中央区・港区)を中心にポイントを述べます。

千代田区は、「大規模ビル」の優位性が際立っている傾向です。「大丸有」(大手町・丸の内・有楽町)をはじめとする区内一等地に林立する超大規模ビルが区としての好調さを牽引していると推察できるような動きです。

中央区は、「中型ビル」の空室率の低下が鮮明で、ビル規模間の格差が縮小している傾向です。しかし、マーケット全体への影響力が大きい「大規模ビル」の空室率は5%付近で足踏みしており、このことが中央区全体の空室率が高止まりしている状況(前掲の図表2参照)に繋がっていると見られる構造です。

港区は、5区内では唯一「大規模ビル」の空室率が最も高いという状況です。供給過多気味とも見られる「大規模ビル」が今後どこまで空室を消化できるかが、港区の需給動向の行方を大きく左右すると予想されます。また、繰り返しになりますが、5区内で最大のマーケット規模を誇る港区の動向は国内オフィス市場の市況感、方向感に大きく影響します。オフィス市場全体を見通す上でも、港区の「大規模ビル」の需給動向は、引き続き最大の注目点と言えます。

10 基準階面積200坪以上のビル(三幸エステート定義、以下同)。

11 基準階面積100坪以上200坪未満のビル。

12 基準階面積50坪以上100坪未満のビル。

ⅱ.地方主要5市のビル規模別の需給動向

図表9に地方主要5市の動向をまとめました。

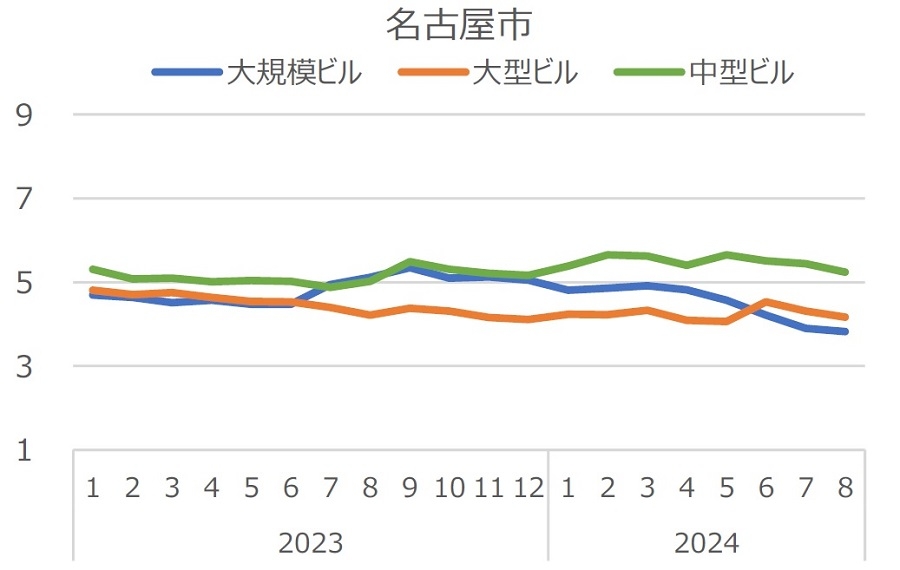

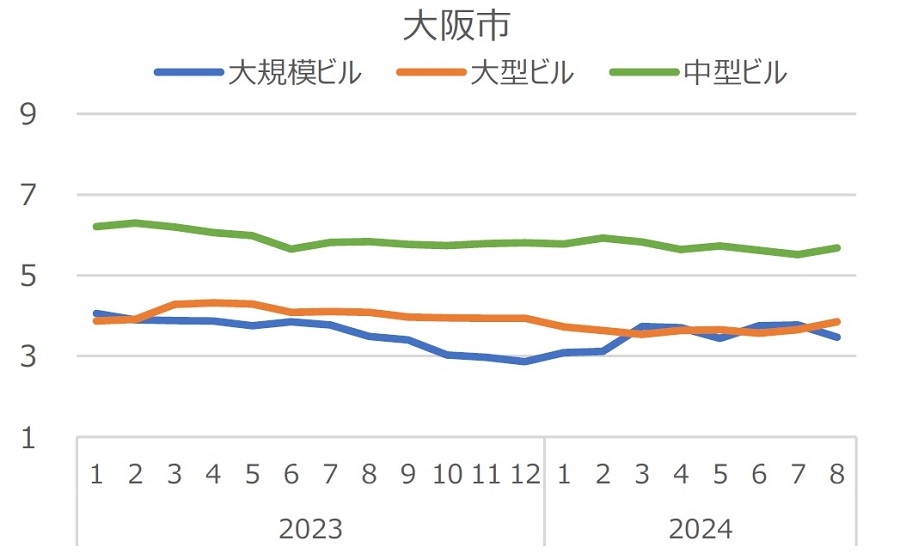

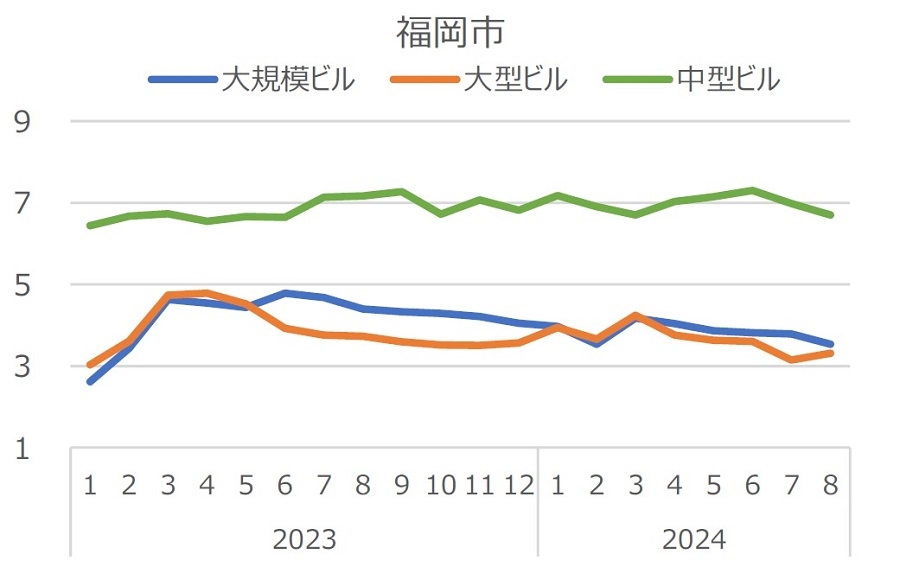

【図表9】地方主要5市の都市別のビル規模別の空室率推移(グラフ軸:%)

出所:三幸エステート「エリア別時系列データ」より当社作成

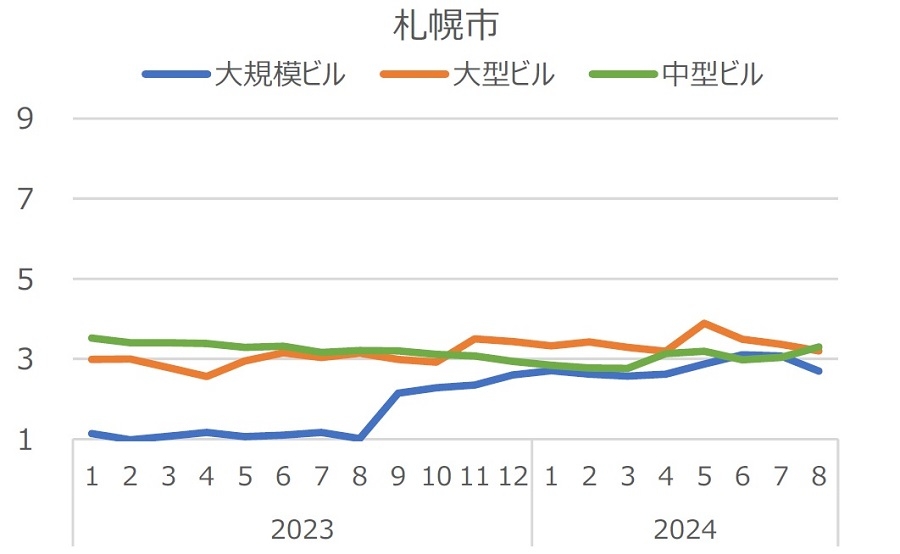

出所:三幸エステート「エリア別時系列データ」より当社作成札幌市は、2023年から2024年にかけて新規供給が比較的多かった影響で、「大規模ビル」の空室率がやや高まりましたが、それでも3%未満の水準は維持しています。「大型ビル」、「中型ビル」も3%程度で需給バランスは良好です。

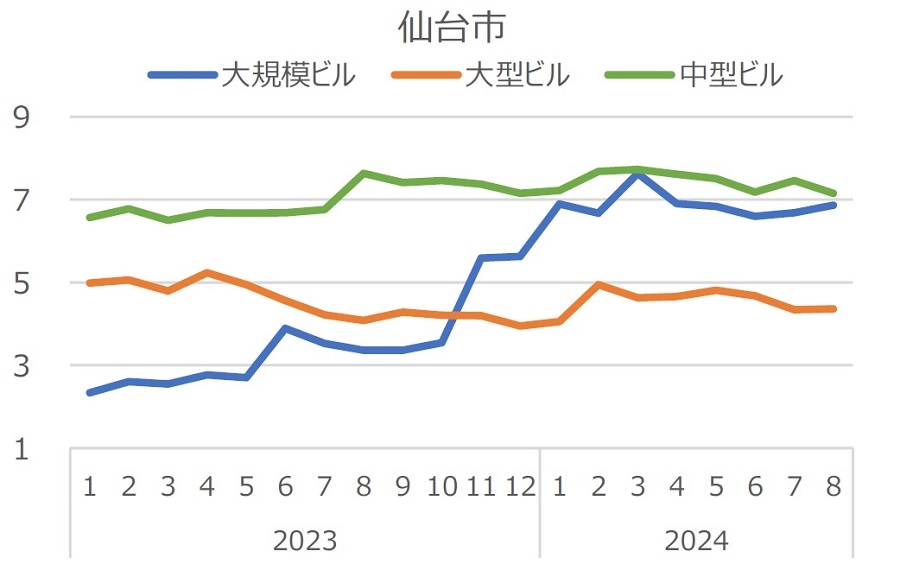

仙台市は、2023年の大量供給の影響が色濃く残り、「大規模ビル」の空室率が高水準です。仙台市の空室率低下のためには、「大規模ビル」の需給改善が必須と言える状況です。

名古屋市は、ここ数年の新規供給量が安定した水準で推移しており、いずれの規模のビルも空室率5%前後で推移しています。「大規模ビル」を中心に、需給動向は堅調と言えます。

大阪市は、前述の通り、2024年に過去最大の大量供給に見舞われましたが、懸念されていた「大規模ビル」の空室率は3%台で踏みとどまっています。今後は既存ビルの二次空室の行方が注目点となります。

福岡市は、ビル規模間の格差が大きい特徴です。「大規模ビル」の好調さがマーケットを支えている構造です。

Ⅳ.全国主要都市のビル規模別の賃料動向

ⅰ.東京都心5区のビル規模別の賃料動向

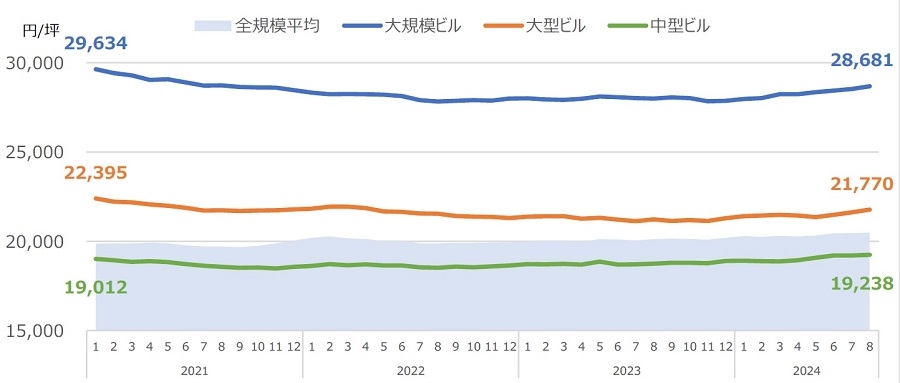

最後に、ビル規模別の賃料動向を確認します。図表10は、東京都心5区の推移です。

出所:三鬼商事「最新のオフィスビル市況」より当社作成

出所:三鬼商事「最新のオフィスビル市況」より当社作成空室率と同様に、賃料も「中型ビル」の好調さが光ります。「大規模ビル」と「大型ビル」はグラフ期間中における最高値を付けた時期が2021年1月であるのに対し、「中型ビル」は足元の2024年8月にピークを更新しています。

「全規模平均」のピークも2024年8月であることから、最近の緩やかな賃料上昇を牽引しているのは市場競争力が高い「大規模ビル」ではなく、むしろ「中型ビル」であるという実態が確認できます。

図表11は、区別の賃料指数の推移です。

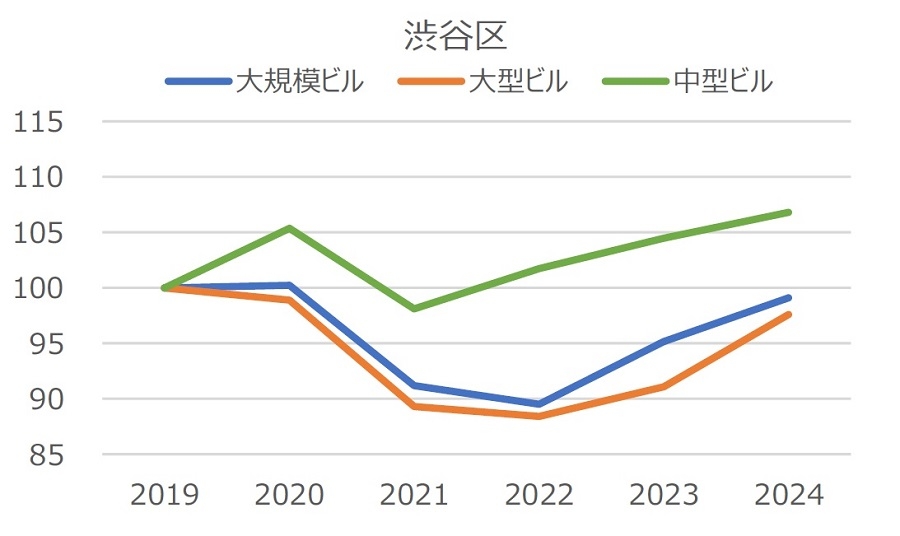

【図表11】東京都心5区のビル規模別の賃料指数(2019年=100)の推移(各年8月時点のデータ)

出所:三幸エステート「エリア別時系列データ」より当社作成

出所:三幸エステート「エリア別時系列データ」より当社作成「中型ビル」が好調である点は各区共通の傾向です。全ての区で「中型ビル」の賃料はコロナ禍前を超えています。

一方、「大規模ビル」は各区ともコロナ禍前の水準を回復できていません。特に、前掲の図表8の通り、「大規模ビル」の空室率が高い傾向にある中央区と港区では、足元においても明確な上昇基調を示すまでには至っていません。

空室率の改善に比べて、回復基調が緩やかなものにとどまっている実態は、賃料の遅行性は当然としても、未だ一定の空室を抱えている貸し手側が、賃料水準よりも稼働率の上昇を優先せざるを得ないとの声も聞かれる足元の状況を表していると言えます。このことからも、今後のマーケットは、未だ相応の空室を抱えている「大規模ビル」の需給動向次第の側面が強いと考えます。

ⅱ.地方主要5市のビル規模別の賃料動向

図表12は、地方主要5市のビル規模別の賃料指数の推移です。

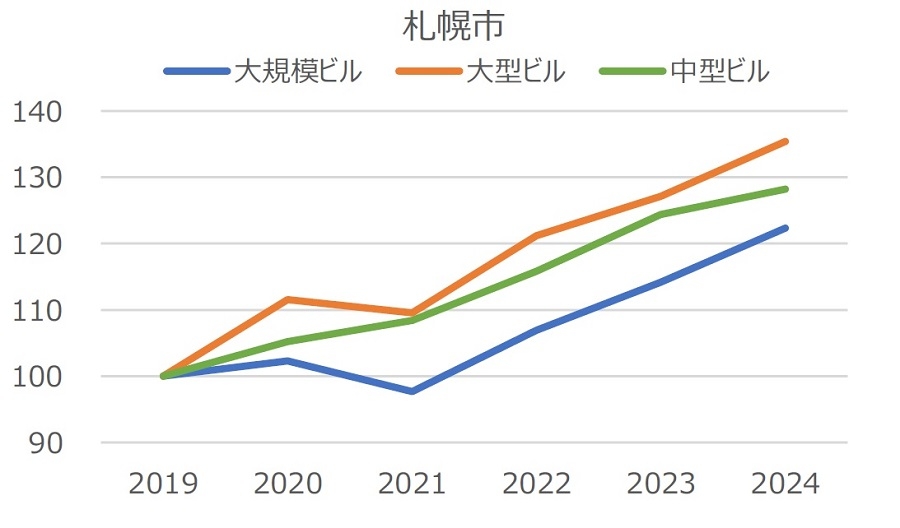

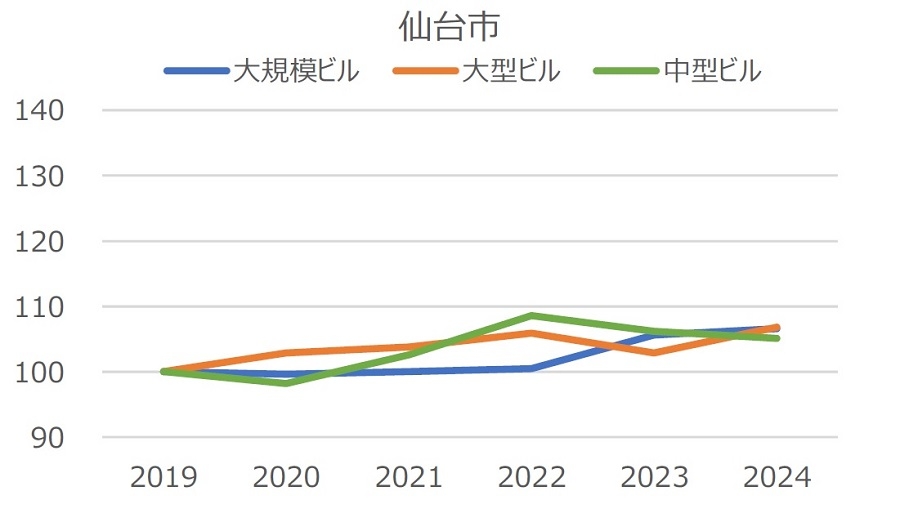

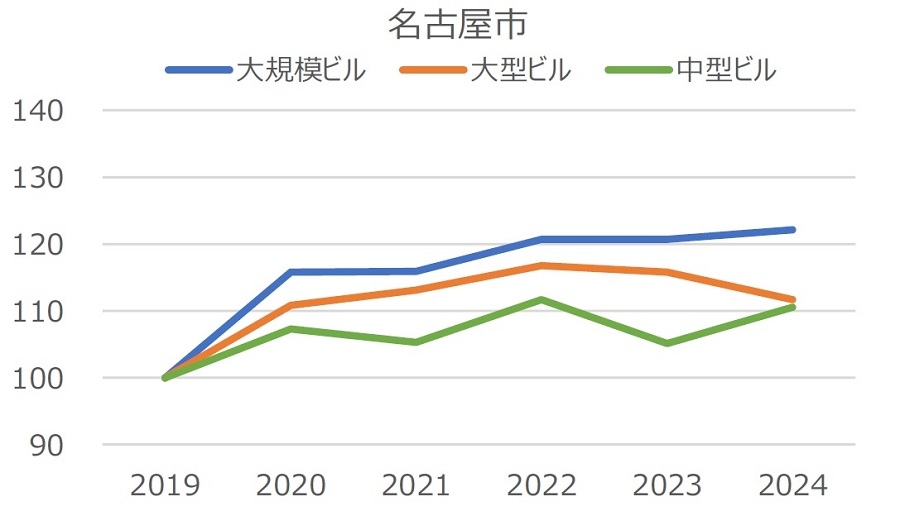

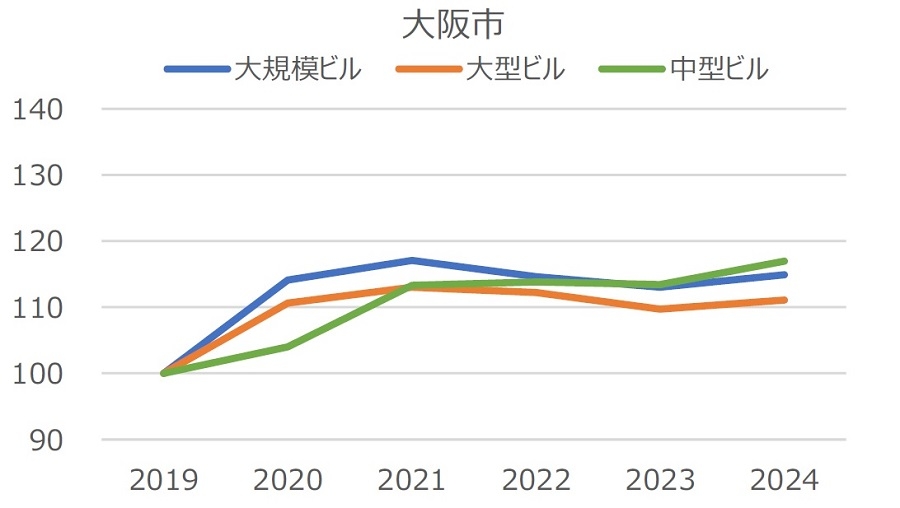

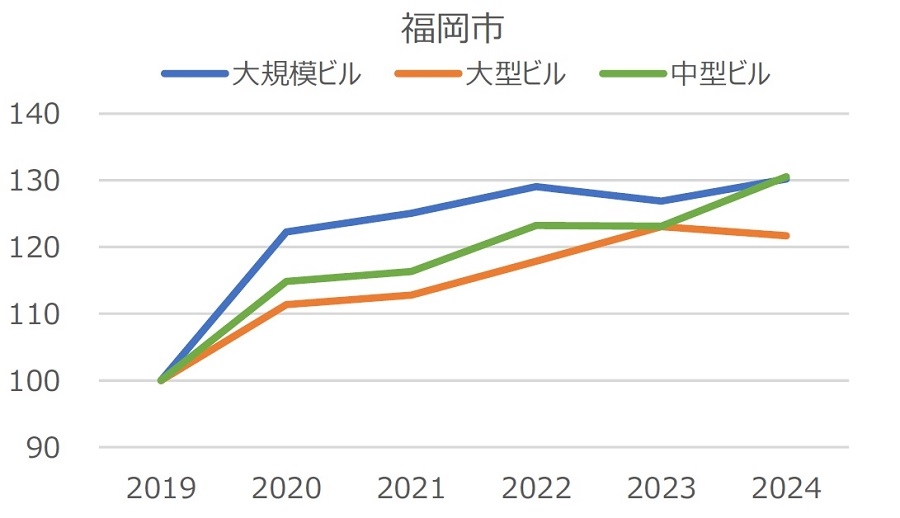

【図表12】地方主要5市の都市別のビル規模別の賃料指数(2019年=100)の推移(各年8月時点のデータ)

出所:三幸エステート「エリア別時系列データ」より当社作成

出所:三幸エステート「エリア別時系列データ」より当社作成札幌市は、全ての規模のビルで賃料の上昇が鮮明です。前述の通り、新規供給量は決して少なくありませんが、既存ビル含めて需給が引き締まっているため、貸し手側が比較的強気の賃料設定をすることが可能な環境にあることも垣間見える動きです。

仙台市は、空室を多く抱える「大規模ビル」が多い影響で、他の4市に比べれば賃料上昇が緩やかです。

名古屋市は、「大規模ビル」が賃料上昇を牽引している傾向です。

大阪市は、2024年の大量供給の影響を受け、2023年からの上昇ペースが緩やかなものにとどまっていますが、前述の通り、懸念されていた大幅な需給悪化は避けられる見通しです。賃料上昇に結び付くかが今後の焦点と言えます。

福岡市は、賃料上昇が鮮明です。断続的に進展している再開発によって、ここ数年で相次いで供給されたハイグレードな大型新築ビルが賃料上昇を牽引している構造と見られます。

第1回目となる本レポートでは、全国主要都市の需給および賃料の動向から、足元のマーケットの好調さと背景について考察しました。

最終となる次回のレポートでは、新築ビルの内定進捗率や大型移転事例の最新動向を中心に、オフィスマーケットのトレンドと今後の見通しについて考察します。

提供:法人営業本部 リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから