トレンド

2023年3月分 日銀短観・人員と貸出態度から考える業種別不動産需給

2023年3月分日銀短観(以下「短観」とします)が発表されました。様々な項目が調査される中、本レポートでは特に、「新卒採用」「貸出態度D.I.」「雇用人員D.I.」「資金繰りD.I.」に着目しています。これらの項目はとりわけ不動産市場に影響を与えるものと考えています。

短観データから見えてくる、産業ごとの不動産ニーズ等を検討します。

<サマリー>

●不動産業の資金繰り・貸出態度とも堅調です。継続して不動産市場は活発で、不動産業者も旺盛な取得意欲があるものと思われます。●大企業の製造業は、「強い」人手不足化に3産業が加わり、計4産業となりました。

非製造業はコロナ禍と比較して、人手不足が顕著です。

●中堅企業・非製造業は、とりわけ人手不足感が大きいカテゴリーとなっています。

●鉄鋼産業について、中堅企業は新卒採用を大幅に増加させる予定です。大企業は、今回「強い」人手不足化産業となりました。人員増への対応をこれから進める企業については、新規不動産ニーズが発生する可能性があります。

Ⅰ.不動産業の「資金繰りD.I」と「貸出態度D.I」について

現在の不動産業の「大企業」「中堅企業」[1]についての「資金繰りD.I.(以下「資金DI」)」は、前回[2]同様ベンチマークとした「全産業の中堅企業」(以下「ベンチマーク」)と同等以上の水準となっています(図表Ⅰ)。不動産業の「中堅企業」は上昇、「大企業」は小幅悪化、「中小企業」はベンチマークより低位ながらも安定的な推移と考えます。

「貸出態度D.I(以下「貸出DI」)」については、2016年以降ベンチマークよりも低位に推移していますが、その差は大きく広がっていません(図表Ⅱ)。2019年9月以降、「大企業」と「中堅企業」は10~17の範囲で変動しており、今回もその範囲に収まっています。

基本的には、前回同様不動産業の資金繰り・貸出態度とも堅調、継続して不動産市場は活発で、不動産業者も旺盛な取得意欲があるものと思われます。

[1] 短観における「大企業」は資本金10億円以上。「中堅企業」は資本金1億円以上10億円未満。「中小企業」は資本金2000万円以上1億円未満。

[2] 2023年1月25日「2022年12月分 日銀短観・人員と貸出態度から考える業種別不動産需給」

Ⅱ.各産業の新卒採用等と金融機関の貸出態度の状況について

不動産の新規需要につながる各産業の人員過不足について、「新卒採用」、「雇用人員D.I.(以下「雇用DI」)」に加え、企業業績の先行きを観察する「貸出DI」の観点を交えて検討します。

なお短観での「新卒採用」の調査は6月と12月に行われ、3月と9月は行われていないため、今回は前回データを利用しています。

なお図表の見方[1]と『「強い」人手不足化』[2]については注釈をご参照ください。

≪人員と不動産ニーズ≫

オフィスワーカーの新卒採用の増加や雇用人員不足を起因とする採用増は、賃貸・売買ともに新規のオフィスニーズを発生させることになります。また人員の増加はビジネスの拡大による場合があり、事業用スペースの確保にもつながります。貸出態度は、その産業の金融機関の見立てをしめすものであり、実際に人員やスペース確保が実行しうるかどうかを確認する指標となると考えます。

逆に雇用の余剰はオフィスの再編につながる場合があります。貸出態度の悪化は、不動産を含めたリストラが発生する可能性もあります。

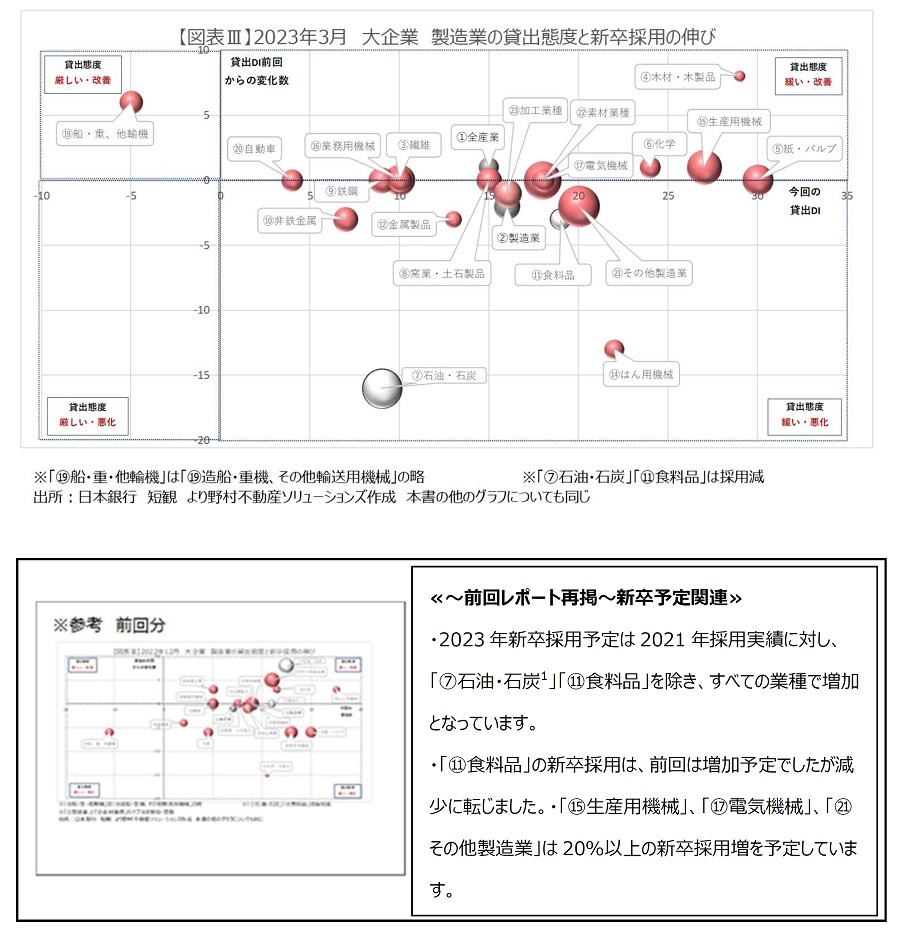

1.大企業・製造業

・全体的に前回より「改善」が減少し、落ち着きを見せた状況です。

・唯一の「貸出DI:厳しい」は前回「⑲造船・重機、その他輸送機械」となっています。指数には改善が見られます。

・前回改善した「⑦石油・石炭」と「⑭はん用機械」の貸出DIが大きく悪化しました。

・前回の「③繊維」に加え、「⑨鉄鋼」「⑫金属製品」「⑭はん用機械」が新たに「強い」人手不足化傾向となりました。

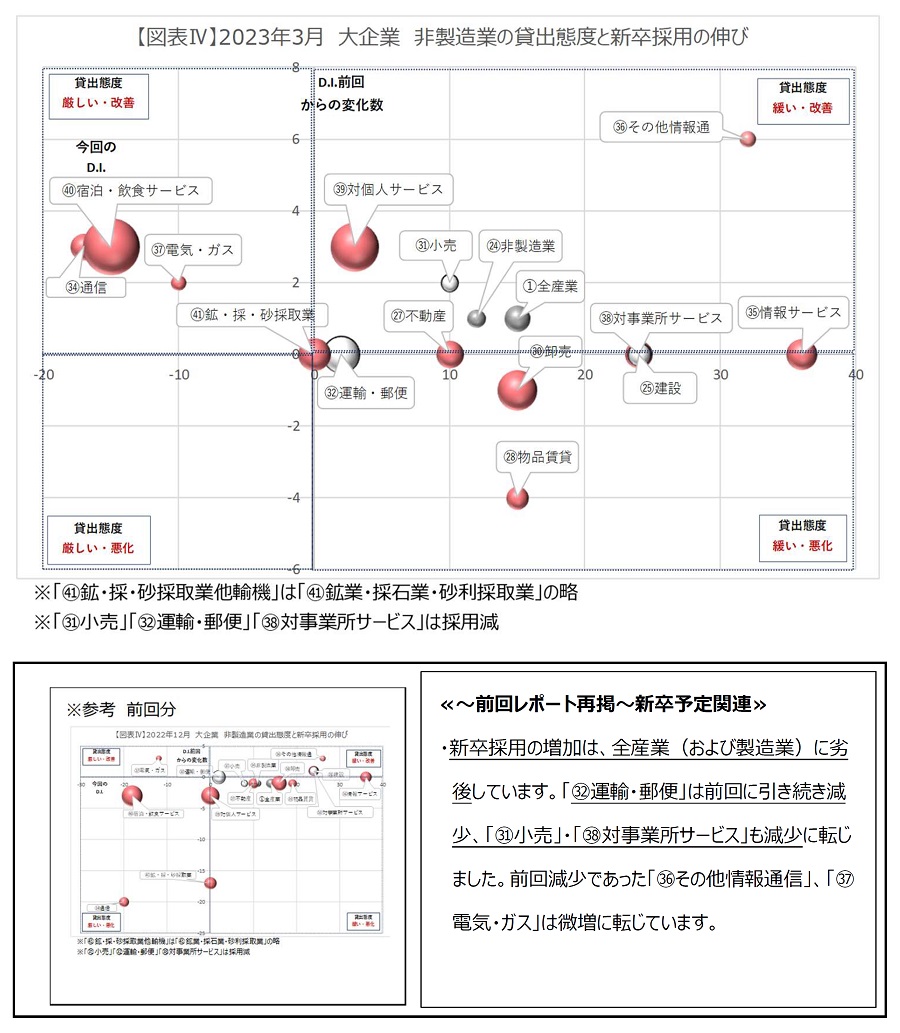

2.大企業・非製造業

・貸出態度に大きな変化は見られませんでした。

・貸出DI 5以下の産業は、前回同様「㉜運輸・郵便」・「㉞通信」・「㊲電気・ガス」・「㊴対個人サービス」・「㊵宿泊飲食サービス」「㊶鉱業・採石業・砂利採取業」の6産業でした。

・「㊲電気・ガス」「㊴対個人サービス」「㊵宿泊・飲食サービス」が「強い」人員不足化傾向となっています。また非製造業全体の雇用DI 3ヶ月後の状況調査とコロナ前実績とを比較すると、その差は‐33と人手不足方向に大きくなっています。カテゴリー全体で大きな人手不足となっています。

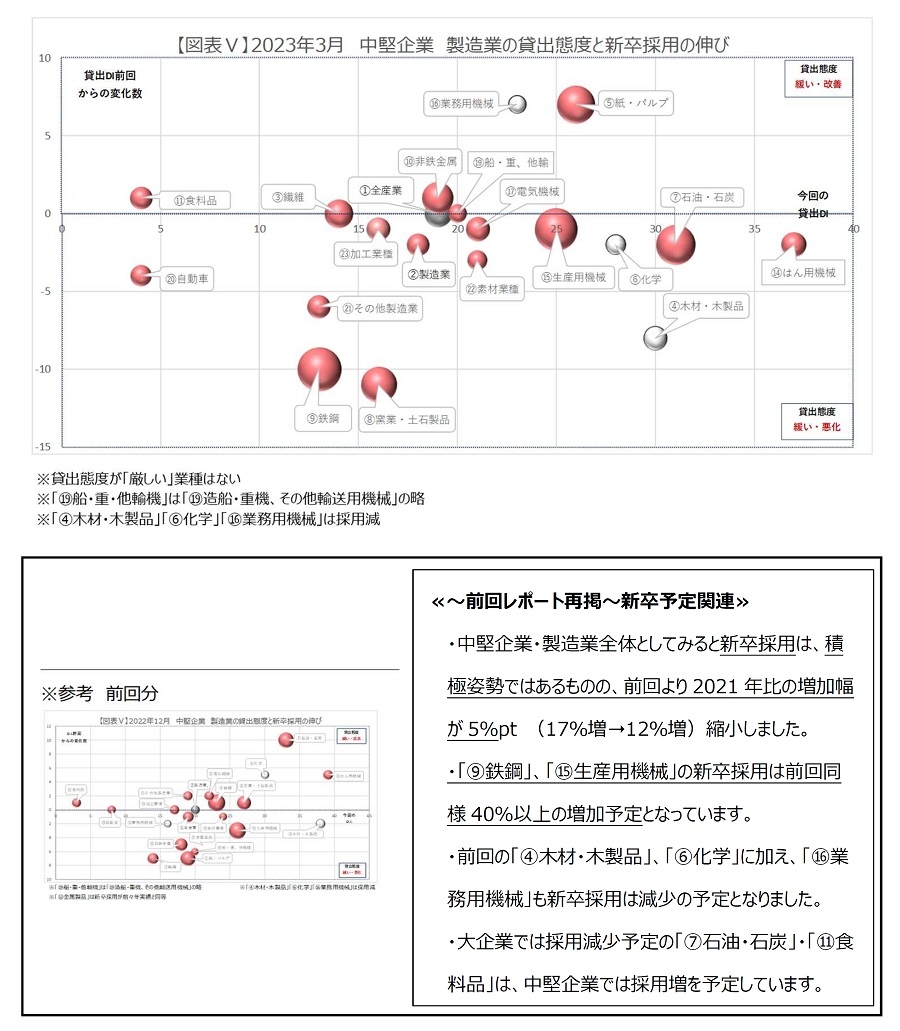

3.中堅企業・製造業

・前回同様、貸出態度が厳しい産業はありませんが、「⑧窯業・土石製品」「⑨鉄鋼」が10ポイント以上悪化しています(図表Ⅴ)。

・「強い」人員不足化は、「⑦石油・石炭製品」「⑧窯業・土石製品」「⑯業務用機械」の3産業ですが、前回よりも3産業ほど減少しています。

・またほかに雇用人員D.Iが‐30超と、大きな人手不足と回答している産業は、「⑤紙・パルプ(同 ‐35)」・「鉄鋼(同 ‐38)」・「食料品(同 ‐31)」と3産業あります。

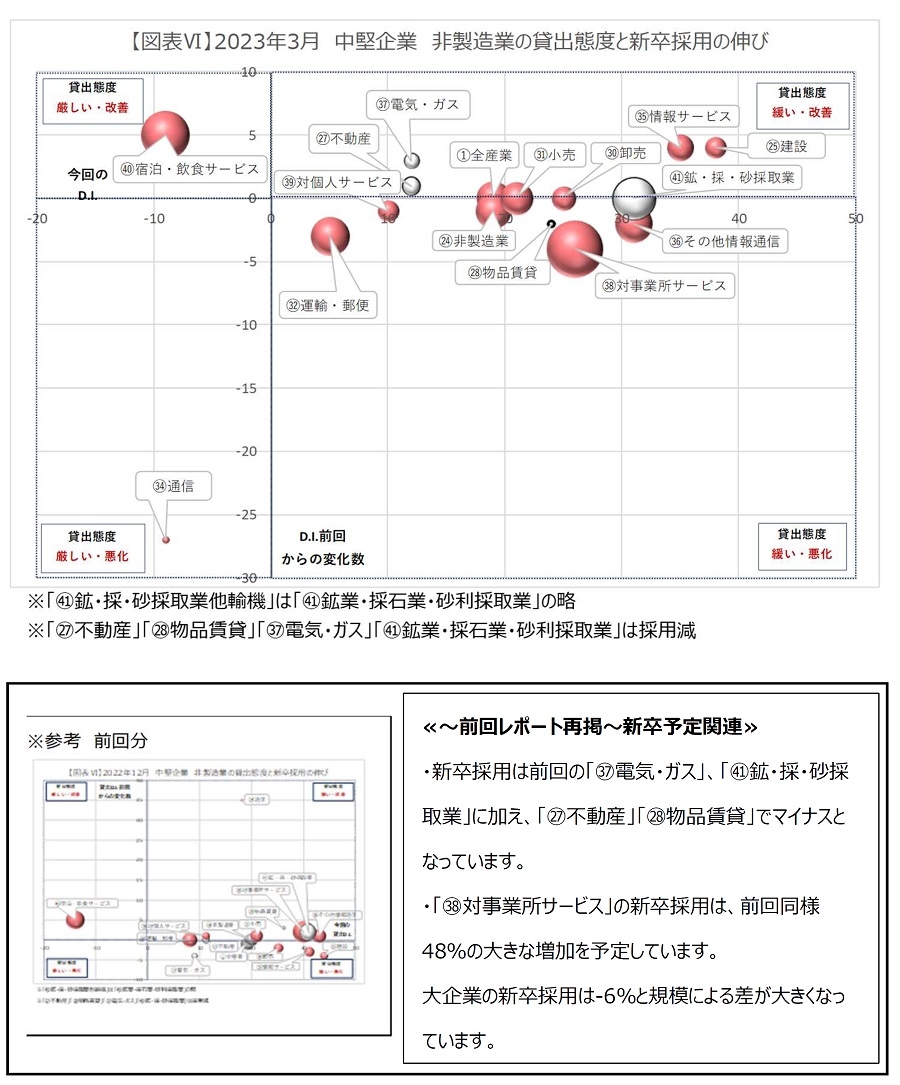

4.中堅企業・非製造業

・貸出態度は、前回大幅に改善した「㉞通信」が大幅に悪化し、マイナスとなりました。

・他の産業の変動は±5ポイント以内におさまっており、堅調です。

・「㊵宿泊・飲食サービス」は前回から引き続き貸出態度が「厳しい」となっていますが、5ポイント改善しています。

・「㉗不動産」・「㉞通信」・「㉟情報サービス」・「㊵宿泊・飲食サービス」・「㊶鉱業・採石業・砂利採取業」の5産業が「強い」人手不足化となっています。‐40以下も「㉔非製造業全体」・「㉕建設業」・「㉜運輸・郵便」・「㊳対事業所サービス」「㊴対個人サービス」と人手不足感がとりわけ強いカテゴリーになっています。

5.トピックス ~鉄鋼産業について~

個別の産業にスポットをあてて検討したいと思います。

今回は、大企業においては、「強い」人手不足化傾向となり、中堅企業では人手不足が常態化しつつある「鉄鋼」産業をとりあげます。

短観における「鉄鋼」産業は、大企業72社(短観調査回答社 38社)、中堅企業235社(同53社)、中小企業932社(同118社)となります。さらに末尾<参考>記載のとおり、数多くの産業に分類されます。

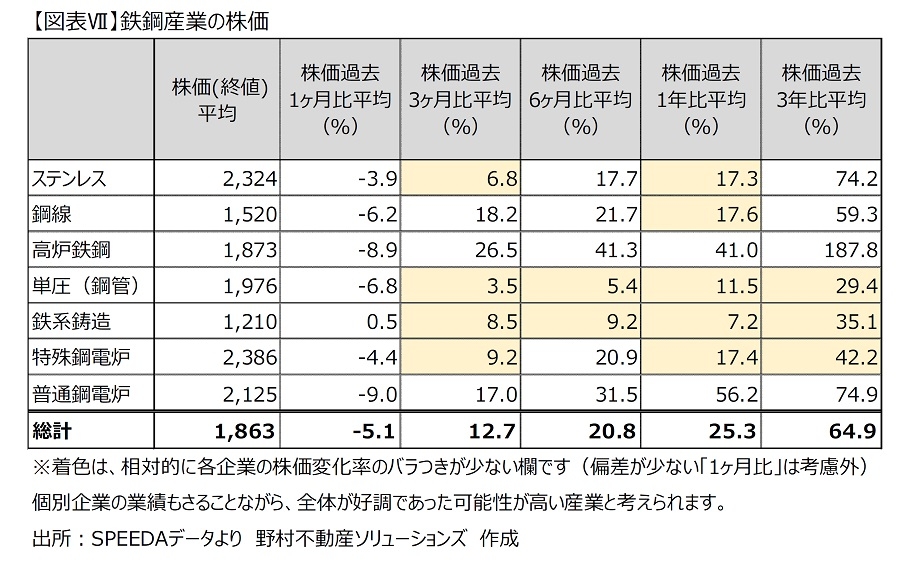

ⅰ.株価の推移

株価は、直近1ヶ月は調整局面ではあるものの、コロナ渦からの回復傾向が明確にあらわれています(図表Ⅶ)。

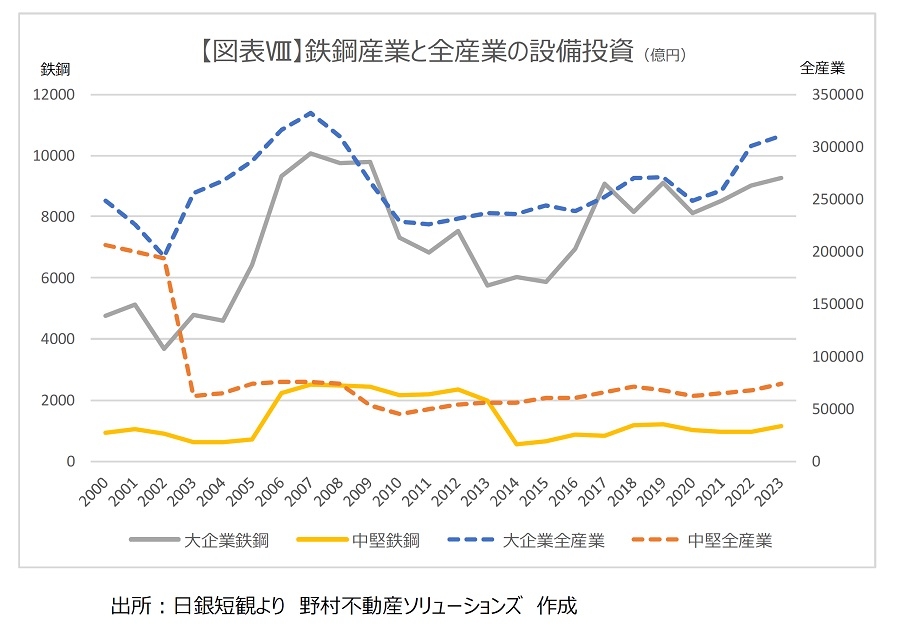

ⅱ.長期的な設備投資の動向

大企業鉄鋼の長期的な設備投資を見ると、多くの年で全産業と歩調をあわせ推移している様子がうかがえます(図表Ⅷ)。近年はともに積極的な投資が行われています。

中堅企業鉄鋼産業は2014年に投資水準が大きく下落しましたが、その後上下動はあるものの、回復傾向となっています。

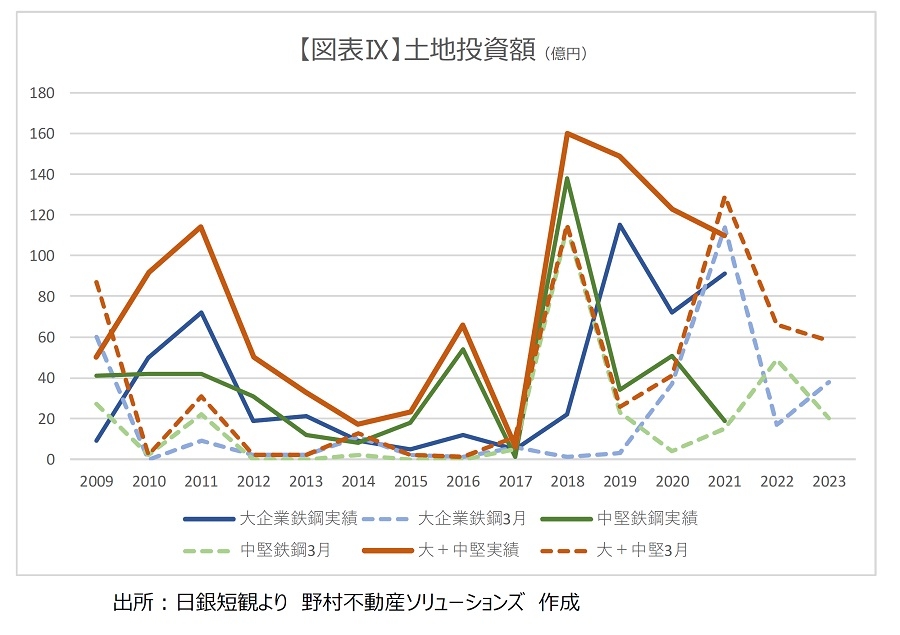

ⅲ.土地投資額の動向

土地投資額は2009年以降のデータでは、大きくバラつきがある状況となっています。全体額だけではなく、大企業と中堅企業の内訳や同年の「3月調査(同年取得の3月時点の予定額)」と「実績」との比率も一定ではありません。多くの年で「3月調査」よりも、「実績」が上回っています。

比較的土地の取得が活発であった2018‐2021年の3年間を見ると、2019年が大企業の、2020年は大企業・中堅企業の上振れにより「3月調査」を「実績」が大きく上回っています。同様の傾向は2010年~2012年、2016年等、一定の頻度で確認されます。

したがって2023年の「3月調査」ではその前3年よりも低調な投資予定とはなっていますが、「実績」が「3月調査」を大きく上回る可能性も否定できません。

また近年、中堅鉄鋼産業の土地投資は活発だといえます。

ⅳ.雇用DIについて

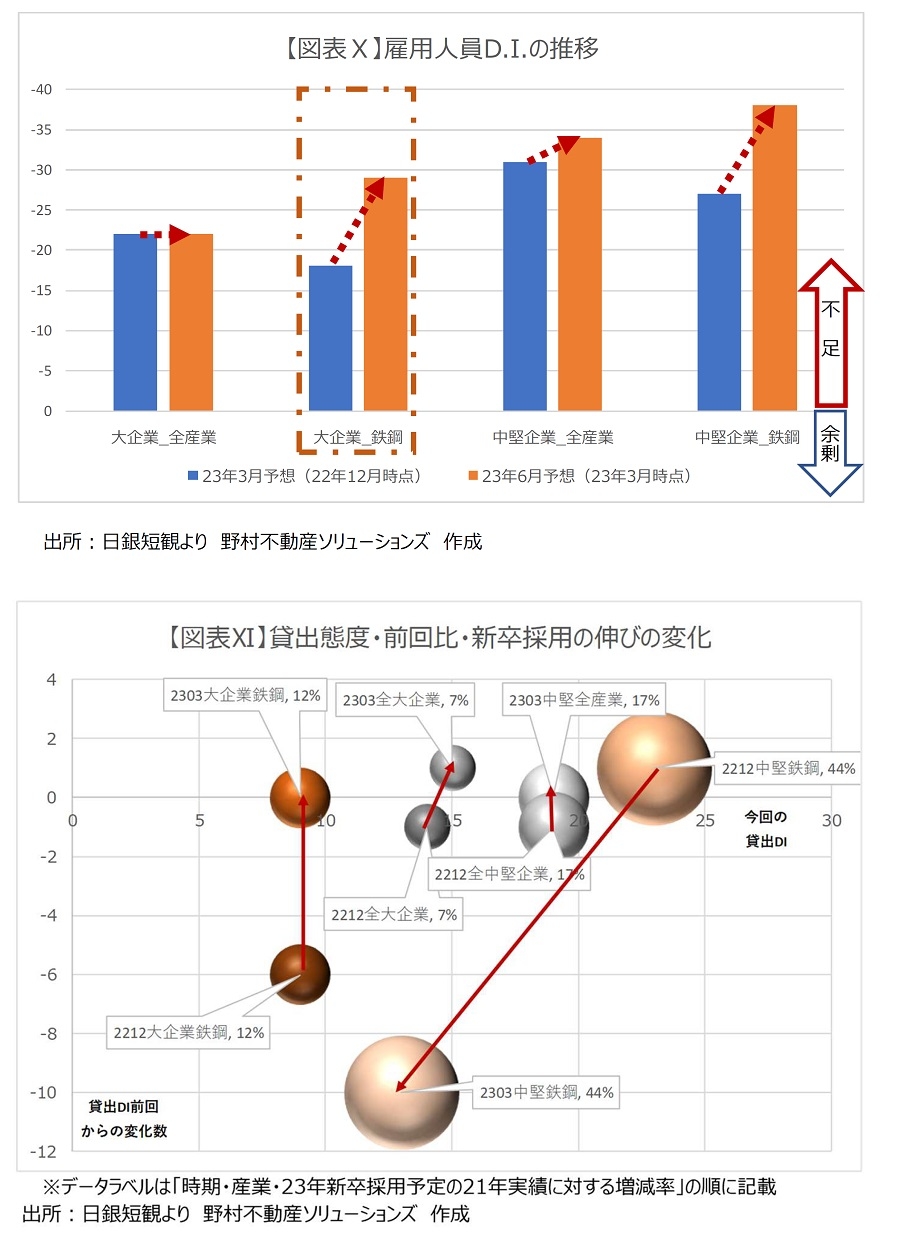

雇用DIによると、大企業・中堅企業ともに人手不足となっています(図表Ⅹ)。

大企業は、3カ月前から不足感が上昇し、「強い」人手不足化しています。中堅企業は慢性的な人手不足の状態となっています。

それを受けて、中堅企業は新卒採用を40%以上増加する予定になっています。中堅企業鉄鋼への貸出態度は悪化しましたが、全大企業と同じ水準は維持しており、資金繰りの面からは採用の制約は少ないと思われます。

[1] 図表Ⅲは、短観3月調査における大企業・製造業のデータから作成しています。バブルの大きさは、2021年採用実績 に対する2023年新卒採用予定の増減率の絶対値をあらわしています。増減率が大きいほどバブルは大きくなります。新卒採用が増加予定は赤色、白は減少予定をあらわしています。グレーはベンチマークとした「全産業」で新卒採用は増加予定です。横軸は「今回の貸出DI」、縦軸は「貸出DIの前回比増減」です。したがってバブルの位置は、貸出態度の現状と傾向をあらわすこととなります。

[2] 急速な人手不足感には、各産業が早急に対応する可能性があり、新たな不動産ニーズが発生する可能性があるものと考えます。短観の雇用DIは、各社の回答による(「過剰」‐「不足」)で計算されます。大きなマイナスほど人は不足していることとなります。本レポートでは、調査月の雇用DIにおける「3ヶ月後の状況」が、「直近前3期平均」と「コロナ禍前実績5期平均」の両方よりも5ポイント以上「不足」となった場合、『「強い」人手不足化』した産業として取り上げています。雇用DIの絶対値が大きい産業は、必ずしも『「強い」人手不足化』した産業として選択されるわけではありませんが、慢性的な人手不足と判断される場合もあります。

Ⅲ.まとめ

土地投資については、「調査」にみる予定額としては高水準とはいえません。しかしながら、これまでも「実績」が「3月調査」を上回ることも多く、この水準にとどまるとは必ずしもいえないと考えます。

短観雇用データからは、採用の増加がオフィス需要と事業用スペースのどちらの需要を喚起するのかの判明はしません。しかしながら雇用人員が不足し続けている中堅企業については採用もすでに活発化し[1]、多くの企業でオフィスや事業用スペースの確保にも動いているものと思われます。すでに拡張等を決めている企業も多数あると考えます。

大企業は、人手不足感が強くなっており、空きスペースに余裕のない企業では、オフィスや事業スペースを新規確保する検討が進んでいる可能性があるものと考えます。

[1] 新卒採用と中途等を含めた採用人数には一定の相関関係があると考えます。2022年9月30日当社発行「日銀短観の新卒採用から考えるオフィス市場(2022年6月分)」をご参照ください。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから