マーケット

賃貸住宅の空室を決定づける要因についてⅣ

~賃貸住宅の空室率の将来予測に必要な要因について ~

賃貸住宅について、東京都を中心とした市場の構造や状況を概観し、空室率を決定づける要因について検討します。本レポートは全4回の最終回となります。

各レポートの内容

Ⅰ.賃貸住宅から見た不動産市場の基礎的事項

実際の賃貸住宅市場の状況を検討する準備として、賃貸を含む住宅市場の構造を検討します。さらに需給を検討するため、需要についてはその選好性や人口や世帯について検討します。また供給については、供給者の意思決定を行う要因についても検討します。

Ⅱ.賃貸住宅市場の状況

賃貸住宅やその市場について、推移・現状・推計を検討し、状況の把握を進めます。

Ⅲ.東京の賃貸住宅に関する空室率の変動に関する算定式

東京都を例にとり、賃貸住宅の空室率を変動させる要因(候補含)を検討し、採用された事項を式としてまとめます。レポートⅠ・Ⅱで検討したデータを採用していきます。

Ⅳ.<今回レポート>賃貸住宅の空室率の将来予測に必要な要因について

東京の賃貸住宅の空室率の変化を予測するための要因について検討します。レポートⅢで検討した事項を含め、当社が今後とくに確認していく要因についてまとめます。

【サマリー】

- 賃貸市場の空室率(入居率)の将来予測にはⅢであげた入居率の変化のみならず、需要量や供給量そのものを検討することが必要です。

- 需要・供給ともに、変化の要因や切り口は多岐にわたります。賃貸市場の理解には、一般経済・社会と不動産とで分類した各領域の要因を観察・検証していくことが必要です。

- 不動産市場の要因では、とりわけ,「地域の変化」「建築費」「情報環境」が重要と考えます。

1. 賃貸住宅の需要と供給

本レポートⅢでは、賃貸住宅の入居率の変化を定義し、以下の算定式を検討しました。

賃貸市場の世帯数の増減/賃貸市場のストック=入居率の変化

この式は、諸事項の需要量と供給量の実数から入居率の変化を推定するための式であり、需要量や供給量そのものを求めるものではありません。賃貸住宅市場の把握のためにはこれらに変化をおよぼす要因を観察・検証することが必要です。この章では、これらの要因を整理します。

ⅰ.需要

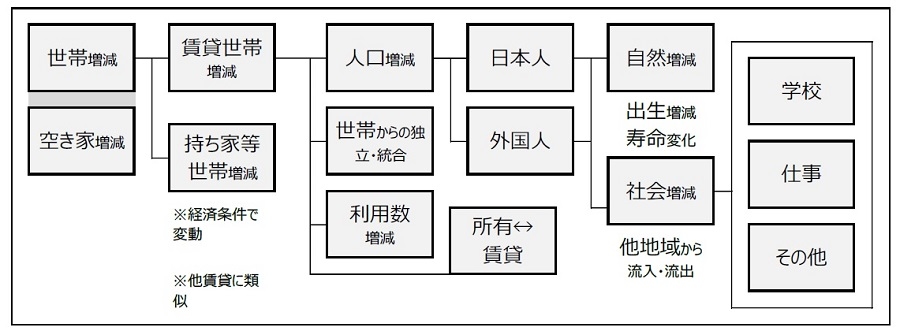

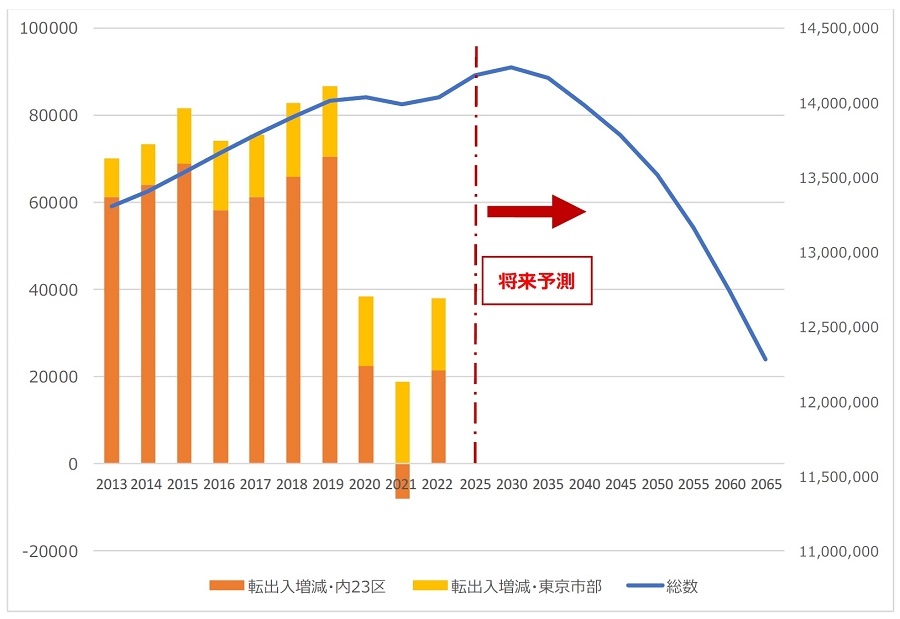

賃貸住宅の需要は、人口だけでなく世帯数も考慮する必要があります。人口の変動要因や平均入居人数の変化などの要素を考慮することが重要です。 人口や世帯数の将来推計に関しては、国立社会保障・人口問題研究所や各自治体の推計が基本になります。ただし、これらの推計は5年ごとのものであり、実際の数値と異なる場合があるため、差異とその要因を確認する必要があります。要因については、下記図表Ⅰ‐3(再掲)に記載されたものが主となります。特に、外国人の動向や東京の一極集中是正政策には注目が必要です。

※人口の数値は翌年の1月1日の値を前年の12月末日と読み替えて採用・人口の増減は当該年1年での数値

※人口の数値は翌年の1月1日の値を前年の12月末日と読み替えて採用・人口の増減は当該年1年での数値出所:総務省および東京ウェブサイトより野村不動産ソリューションズ作成

出所:東京都ウェブサイト より 野村不動産ソリューションズ 作成

出所:東京都ウェブサイト より 野村不動産ソリューションズ 作成ⅱ.供給

東京では、築年の浅い物件への入居が好調です。売買市場においても同様で新築や築浅の一棟賃貸アパート・マンション販売も堅調です。一方で長期金利の上昇や建築費の高騰が目立っており、今後の供給姿勢が注目されるところです。

供給者の分析については、図表Ⅰ‐2で記載したように、様々な分類がありますが、とくに「建築理由」の「販売」と「長期保有」の視点が重要と考えます。この視点から、供給を決定する要因を一般経済と不動産市場に整理したのが、図表Ⅳ‐1となります。

| 切り口 | 項目 |

|---|---|

| 一般経済・社会 | ①景気・金利・投資スキーム等・資金余剰 (金融政策・株価・金融機関の融資姿勢) ②税制・政策 ③社会の効用の変化 ④東京都等の人口と推計 ⑤土地所有者の資産に対する姿勢 |

| 不動産市場 | ⑥賃料水準 ⑦競合用途の発生や転換 ⑧新築住宅の供給・中古売買市場の動向 ⑨別用途の効用 ⑩地域の変化 ⑪建築費 ⑫転居コスト ⑬保有・利用に関する便益・コスト・リスク ⑭情報環境 |

2. 供給要因の検討

上記要因について、検討点や具体例を記載します。なお項目の〇数字は図表Ⅳ‐1に対応します。

不動産市場の要因では、とりわけ⑩地域の変化 ⑪建築費 ⑭情報環境 が重要と考えます。

①景気・金利・投資スキーム等・資金余剰

経済全般に影響のある事項なので、あえてはとりあげません。

②税制・政策

とくに相続税・空き家対策法・東京一極集中是正関連の政策に注目する必要があります。これらの政策は世帯数の需要と供給のいずれにも大きな影響をおよぼす可能性があります。

③社会の効用の変化

共働きの内容やタイムパーフォーマンスの考え方により、賃貸住宅への志向が変化することが考えられます。また、まだ活発とはいえませんが、地方自治体によって二か所居住も推進される可能性があります。

④東京都等の人口と推計

前章をご参照ください。

⑤土地所有者の資産に対する姿勢

土地所有者は、経済合理性にかかわらず、土地を保持し「守る」意識をもつことがあります。たとえば、相続税対策として建物を建設し、結果として資産を減らすこととなる選択をすることもあります。これは地方でもよく見られる例となります。

⑥賃料水準

賃料水準は、その地域への賃貸住宅の供給に影響を与えることは明白です。ただしその変化には留意点もあります。

賃料は、単独の地域で独立して決まるものではなく、例えば、空室率が高い地域での大幅な賃料下落が他の地域にも波及する場合もあるでしょう。複数の地域の賃料変化が同等となる場合もあることとなります。

一方で、地域の格差が広がる場合もあります。需要の高い地域では賃料が維持される一方で、需要がない地域では賃料を下げても入居が進まない地域が増加する可能性もあると考えます。

さらには物件タイプによる差異の変化も発生する可能性があります。

また、市場全体の賃料の変動となる「住宅賃料とインフレ率」との関係について検討します。

試算1では、この2003~2022年の20年間の住宅の賃料の変動率は、消費者物価指数の「家賃」ベースでは-0.4~0.6%の範囲で推移しています(2003~2022年平均‐0.13%/年、2007~2022年平均‐0.19%/年 )。この値はインフレ率を下回っています。したがって金利が上昇しても、オフィスのような賃料上昇は期待できないものと考えられます。ただし、住宅賃貸市場は場所や種類、築年などによって幅広い物件が存在します。また、「家賃」データの集計には、投資対象とはならない物件が含まれています。そのため、投資対象となる地域や物件のデータを抽出・分析することによって、インフレ率と賃料の関係に新たな見解を見出すことができる可能性もあります。今後のデータ分析に注目が必要です。

1日本銀行 消費者物価指数 IMF ウェブサイト より 野村不動産ソリューションズ 試算

⑦競合用途の発生や転換

「競合用途」の発生や既存施設からの転換も供給に影響をおよぼします。

たとえば老人施設のさらなる供給の拡大は、賃貸住宅市場により大きな影響を与えることになります。

また空き家の賃貸物件への転換の増加も市場の需給にインパクトを与えます。そのため空き家の変化における賃貸物件の割合を確認する必要があります。

逆に空き家が減少する可能性もあります。賃貸市場が一時的に引き締まる可能性もありますが、転用された建物の種別を確認する必要があります。

⑧新築住宅の供給・中古売買市場の動向

本レポートⅢで検討した事項となります。除却数も賃貸住宅の需給に大きく影響されますが、やはり売買市場の影響をうけるものと考えます。

⑨別用途の効用

市場環境としてオフィスビルやホテルなどの収益性が向上した場合、賃貸住宅として使用されていた建物が建替えられてそれらの用途に移行する可能性があります。これにより賃貸住宅の供給に変化が生じます。

⑩地域の変化

ここでは地域の変化を競合という視点で検討します。

賃貸住宅が大量に供給された場合、地域間で入居者を巡る競争が起こる可能性があります。すでに23区よりも市部や東京以外の首都圏の空室率が高くなっています。

今後は、入居者が一定数以上いることを前提として、地域における以下の要素が重要視されるでしょう。

- オフィスの建設

- 交通機関の増減と将来の予測

- 学校の増減

- 店舗や商業施設の増減

- その他、地域に影響を与える要素(嫌悪施設も含む)

<テレワークと賃貸住宅>

また、テレワーカーが多いオフィスビルの近くの需要は高まると考えられます。自然豊かな環境を求め、郊外に居住する需要者も一定層あると思いますが、繁華性や利便性、社会的関係等都心近郊のニーズは堅調であると考えます。テレワーカーの増加により、同じオフィススペースで働く従業員数が増えるため、賃貸住宅の需要も増えるでしょう。また、職場と住まいを分けるため、広い物件の需要も高まる可能性があります。

⑪建築費

収益性が低い物件に対しては、更新投資がなされず、修理や解体の選択が進む可能性や賃貸に供されない空き家化する可能性があります。

⑫転居コスト

賃借人の転居にあたっては、仲介手数料・敷金・礼金・引越代・家具代と様々なコストが発生します。これらが低減すれば、より容易に居住先を変更することができることとなり賃貸住宅の魅力が増し、供給が増加する可能性があります。

⑬保有・利用に関する便益・コスト・リスク

借主に有利といわれる賃貸条件や入居トラブル等賃貸住宅のオーナーには、保有することによるリスクがあります。そして管理費や修繕費・固定資産税等のコストも賃貸経営には影響します。一方で建物保有や相続にあたっては、税制は優遇され、値上がりが期待でき実物資産として、後世に託すことができるなど保有することによる便益もあります。

また、高齢者があらたに賃借りを行おうとする場合、希望の物件に入居できない場合があるなど、借主も賃借へのリスクを感じる場合があります。当該リスクの克服は、賃借需要を増加させる可能性があります。

これらの事項の変化も供給に変化をおよぼす可能性があります。

⑭情報環境

賃貸住宅の市場情報は、まだまだ効率的になる可能性があり、将来的に需要者・供給者の意思決定の内容や早さが変化する可能性があります。「賃貸市場の情報が伝達する『感覚』」と「ICT・AI技術や情報サービスの発展」をとりあげて検討します。

<賃貸市場の情報が伝達する「感覚」>

新築賃貸住宅は市場性が高く、入居者の流動性も高いため、条件を変えれば入居者を確保できます。一方で空室が進む中古賃貸住宅の状況は、所有者には感じにくいものかもしれません。

なぜなら、建物の寿命を40年と考えると、1年の供給物件は全体の2.5%(1/40)と仮定できます。1年分の供給分がすべて空でも、空室率は2.5%上昇する程度です。10戸しか所有していない人からすれば、1戸分の賃借人の決定が3ヶ月遅れる程度であり、少し入居者が決まりにくくなったと感じるだけとなる可能性があります。

実際には、築浅物件には入居者が集まり、老朽化した物件の空室率がより増加すると考えられます。しかし、新規の賃貸物件をてがける建築業者などは比較的新しい物件のデータを提示するため、貸主は建設に前向きとなる可能性があります。需要が少ない地域での活発な供給は、より高い空室率となる地域の発生につながりますので、留意が必要です。

<ICT・AI技術や情報サービスの発展>

需要者は一般的に、賃貸と購入の両方を検討します。また、購入においても新築と中古、土地購入と建築などの選択肢があります。これらの分野には多くの物件が存在し、オフィス市場と比較しても非常に複雑です。

さらに、大手の所有者や仲介業者が少ないため、全国的な調査機関による築年や地区別の空室率の発表数も少なく、情報の捕捉率も高くない場合があります。このような状況から、市場全体を把握するのは難しく、客観的な情報が断片的になる傾向があります。そのため、意思決定が遅れ、賃貸条件の変化もゆっくりとしていると考えられます。市場価値を失った物件の退出が遅れ、相場の下落要因となる可能性もあります。

| 住宅 | オフィス | |

|---|---|---|

| 購入との比較 | 有 | 少ない |

| 物件数 | 多い | 住宅に比較して 少ない |

| 大手供給者の各々のシェア | 低い | 比較的高い |

| 仲介業者の各々のシェア | 低い | 比較的高い |

| 需要者が容易に確認できる築年・ 地区別の賃料市場調査 |

ほとんどない | 有 |

しかし、ICT・AI技術や情報サービスの発展は、住宅市場の課題に変化をもたらす可能性があります。情報の伝達量や早さが向上すれば、貸借の意思決定や市場の変化に迅速に対応できるようになるでしょう。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから