マーケット

東京都区部・マンション賃料上昇率の「東西比較」Ⅰ

~「城東」VS「城西」賃料上昇率が高いのは?~

東京23区の新築マンション価格が平均1億円を超える1等、足元では住宅価格の高騰が鮮明となっています。購入検討層の買い控えが拡大したことで賃貸マンションでの居住継続を選択するケース等も増加しており、特に都市部では賃貸マンションの需給逼迫、それに伴う賃料上昇が鮮明となりつつあります。

2024年の春季労使交渉(春闘)では、定期昇給を含む正社員の賃上げ率が平均5.25%2と33年ぶりの水準に達しています。所得環境の改善を通じた賃貸マンション入居者の賃料負担力の一層の高まりにも期待が集まっています。

ただ足元では、需要の強い東京都区部であっても、エリアによって賃料上昇率の勢いに一定の差が見られる状況です。

今回は、全2回にわたって「城東」3と「城西」4の比較を通じ、賃料上昇率にエリア差が生じている要因を探ります。

第1回目の本レポートでは、「城東」と「城西」の賃料上昇率の差の実態を確認します。各々の人口や世帯の特徴、労働環境や生活環境等の比較を通じて、賃料上昇率のエリア差の要因についても考察します。

【サマリー】

- 賃料水準がほぼ同程度である「城東2区」(墨田区、江東区)と「城西2区」(中野区、杉並区)の10年前からの賃料上昇率を比較すると、「城東2区」の方が明確に高い。

- より詳細なエリアである「門前仲町・葛西」(城東)と「東中野・西荻窪」(城西)の賃料上昇率を比較しても、「門前仲町・葛西」の賃料上昇率が「東中野・西荻窪」を上回る。

- 人口規模は「城西2区」が「城東2区」を上回るが、賃貸マンション需要の主要な担い手と言える30代以下の人口増加率は「城東2区」の方が明確に高い。また、世帯数の将来予測でも、「城東2区」が優勢。

- 事業所の集積度の比較から、自区内での就業機会に恵まれ、「職住近接」が実現しやすいのは「城東2区」。

- 小売店や飲食店の豊富さに起因する生活利便性の高さはほぼ互角と言えるが、店舗従業者数は「城東2区」の方がより多く、この点も「城東2区」の賃貸マンション需要を下支えしている要因の一つと考えられる。

1不動産経済研究所「首都圏 新築分譲マンション市場動向 2023 年のまとめ」より。年間で平均1億円を突破するのは1974年以来初。

2日本労働組合総連合会(連合)が2024年3月22日に公表した第2回回答集計結果。

3東京23区のうち、かつての江戸城(現在の皇居)から見て東側に位置する墨田区や江東区等を指す(属する区は諸説あり、正確な定義はない)。

4東京23区のうち、かつての江戸城(現在の皇居)から見て西側に位置する中野区や杉並区等を指す(属する区は諸説あり、正確な定義はない)。

Ⅰ. 東京23区・エリア別マンション賃料上昇率

ⅰ.区別・賃料上昇率の比較

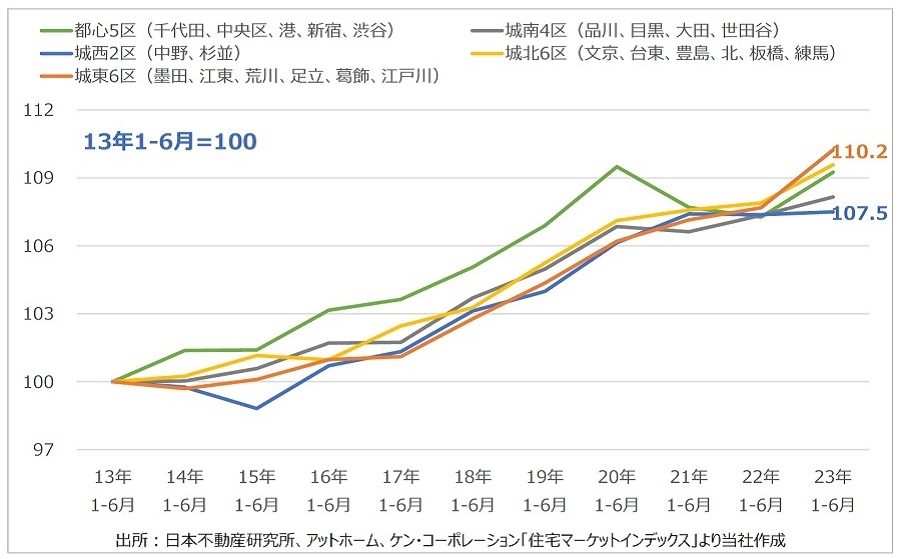

(Ⅰ)5エリア区分における賃料上昇率の比較

図表1は、5エリア区分による2013年からの賃料5の指数の推移です。

2013年比では、「城東6区」が最も高い上昇率を示しています。その一方、最も低い上昇率となっているのは「城西2区」であり、近年における「城東」と「城西」の賃料上昇率の勢いの差が確認できます。

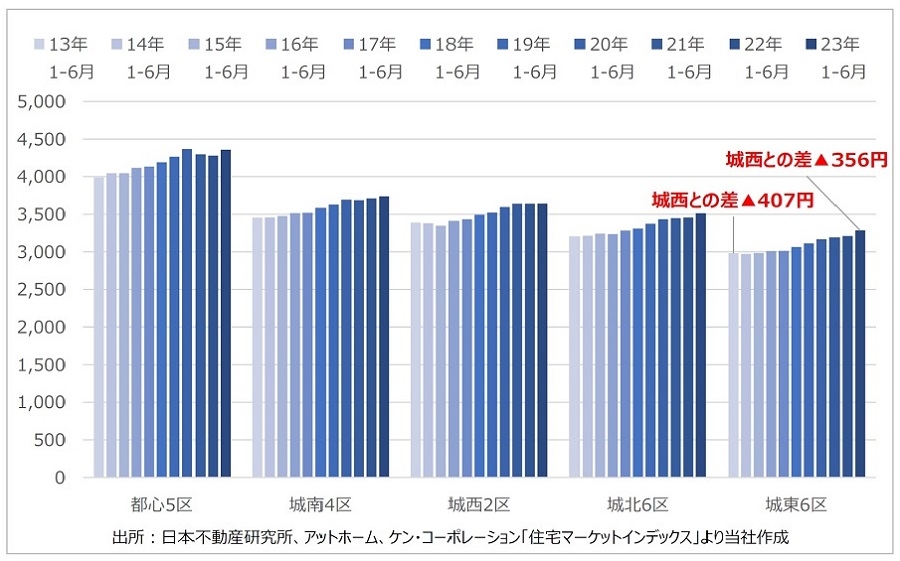

その結果として、この10年で、「城東6区」の「城西2区」との賃料差(月額㎡単価ベース)は「▲407円」から「▲356円」に縮小しています(図表2)。しかしながら、依然として「城東6区」の賃料水準は5エリア中で最も低く、「城東6区」の平均値で見た場合、もともと低い水準であった賃料が他エリアに近づいてきただけ、とも捉えられる結果と言えます。

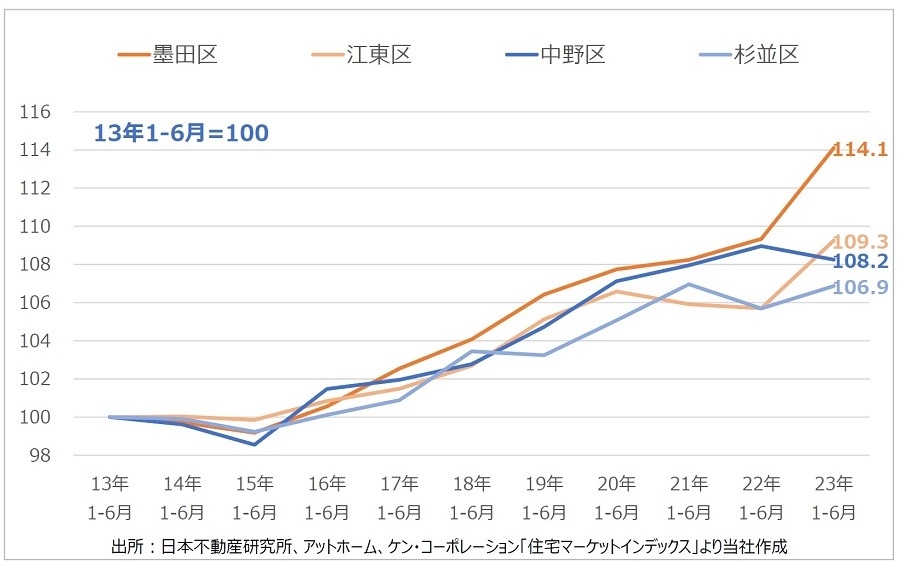

(Ⅱ)城東2区(墨田、江東)と城西2区(中野、杉並)の賃料上昇率の比較

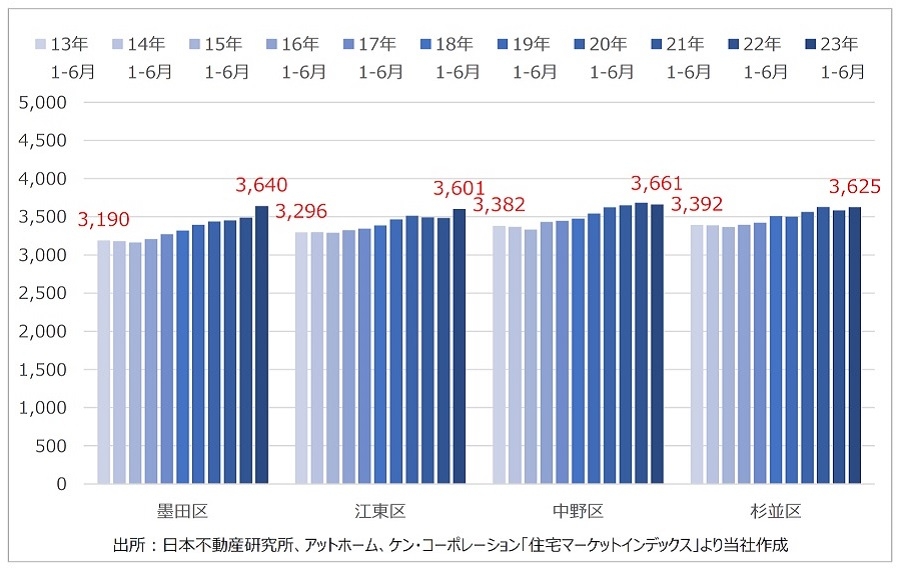

そこで、「城西2区」と賃料水準が近い墨田区と江東区を「城東2区」と定義した上で比較を行った結果が図表3と図表4です。この4区での比較でも、2013年比の上昇率では、「城東2区」が「城西2区」を上回っています。

図表4が示す通り、「城東2区」と「城西2区」の賃料水準の差は僅かです。よって、「城東」が近年において高い賃料上昇率を示している理由は、「もともと低水準であったため」だけではないと考えられるのではないでしょうか。

5日本不動産研究所、アットホーム、ケン・コーポレーション「住宅マーケットインデックス」の「築10年補正値・~40㎡・月額㎡単価」の賃料データ。

ⅱ.詳細エリア別・タイプ別マンション賃料上昇率

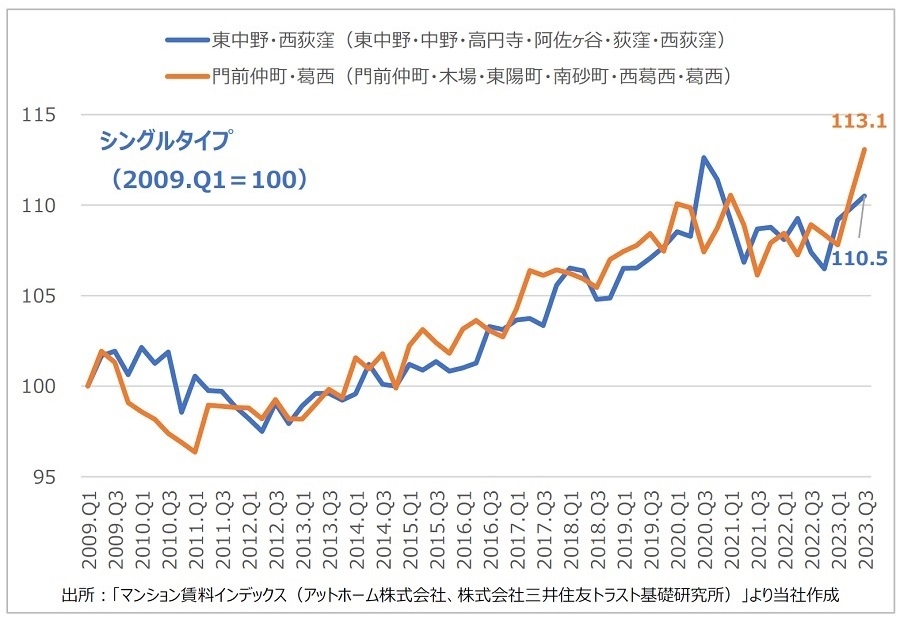

(Ⅰ)シングルタイプ

図表5は、図表6で示した都内主要21エリアのうち、「城東」と「城西」に該当する2エリアの「シングルタイプ」6の賃料指数の推移です。

「城東」に該当する「門前仲町・葛西」が「城西」に該当する「東中野・西荻窪」を上回る上昇率であることが確認できます。

参考までに全21エリアの上昇率を図表6にまとめました。「日本橋・人形町」等の超都心エリアが数多く並ぶ中、「門前仲町・葛西」の上昇率が全体の6位である事実は注目すべきポイントと言えるのではないでしょうか。

| 順位 | エリア | 2009.Q1比 |

| 1 | 日本橋・人形町 | 118.3 |

| 2 | 月島・勝どき | 117.7 |

| 3 | 白金・高輪 | 115.0 |

| 4 | 銀座・新富町 | 114.2 |

| 5 | 飯田橋・神楽坂 | 113.9 |

| 6 | 門前仲町・葛西 | 113.1 |

| 7 | 赤坂・六本木 | 113.0 |

| 8 | 渋谷・恵比寿 | 111.8 |

| 9 | 三田・芝公園 | 111.5 |

| 10 | 池袋 | 110.6 |

| 11 | 東中野・西荻窪 | 110.5 |

| 12 | 曙橋・若松河田 | 110.3 |

| 13 | 中目黒・自由が丘 | 109.0 |

| 14 | 神保町・秋葉原 | 107.7 |

| 15 | 代々木 | 107.0 |

| 16 | 四谷・麹町 | 106.5 |

| 17 | 新宿 | 105.6 |

| 18 | 池尻大橋・二子玉川 | 104.4 |

| 19 | 広尾・麻布 | 104.0 |

| 20 | 青山・原宿 | 103.1 |

| 21 | 春日・白山 | 101.8 |

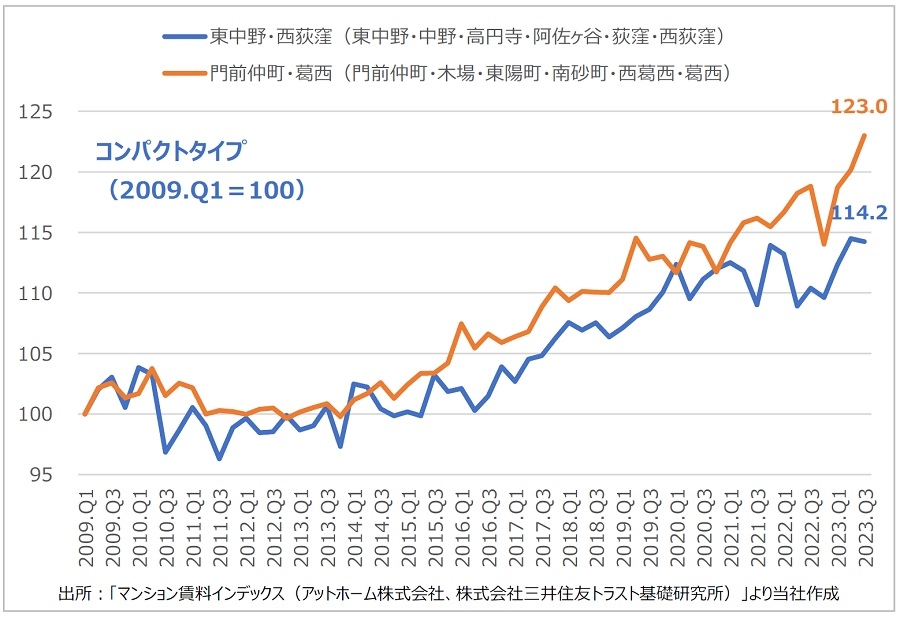

(Ⅱ)コンパクトタイプ

図表7と8は、「コンパクトタイプ」7における同様の比較です。

図表7の通り、シングルタイプ以上に「門前仲町・葛西」の上昇率が高い実態が確認されます。

図表8からは、「門前仲町・葛西」の上昇率は5位であることが確認され、「東中野・西荻窪」との差はシングルタイプ以上となっています。

| 順位 | エリア | 2009.Q1比 |

| 1 | 三田・芝公園 | 130.1 |

| 2 | 新宿 | 125.2 |

| 3 | 日本橋・人形町 | 124.1 |

| 4 | 月島・勝どき | 123.6 |

| 5 | 門前仲町・葛西 | 123.0 |

| 6 | 四谷・麹町 | 122.1 |

| 7 | 銀座・新富町 | 120.6 |

| 8 | 神保町・秋葉原 | 119.7 |

| 9 | 池袋 | 118.7 |

| 10 | 白金・高輪 | 118.3 |

| 11 | 春日・白山 | 116.9 |

| 12 | 広尾・麻布 | 116.2 |

| 13 | 赤坂・六本木 | 115.7 |

| 14 | 渋谷・恵比寿 | 114.7 |

| 15 | 東中野・西荻窪 | 114.2 |

| 16 | 池尻大橋・二子玉川 | 113.4 |

| 17 | 曙橋・若松河田 | 112.8 |

| 18 | 青山・原宿 | 111.9 |

| 19 | 中目黒・自由が丘 | 109.9 |

| 20 | 代々木 | 108.3 |

| 21 | 飯田橋・神楽坂 | 106.9 |

一般に、「立地イメージ」や「住環境」等をあまり重視しない傾向にある単身赴任者も含め、ほぼ単身世帯と考えられるシングルタイプだけでなく、夫婦・カップル世帯等も一定数を占めていると見られるコンパクトタイプでも「城東」の賃料上昇率が「城西」を上回っている点は注目される結果と言えます。

次ページからは、「城東2区」と「城西2区」について、賃貸マンション需要に影響すると考えられる様々なデータの比較を行い、「城東」の賃料上昇率が「城西」を上回っている理由や背景について考察を行います。

6住戸面積が「18㎡以上30㎡未満」の賃貸マンション(「マンション賃料インデックス」定義)。

7住戸面積が「30㎡以上60㎡未満」の賃貸マンション(「マンション賃料インデックス」定義)。

Ⅱ. 城東2区(墨田区・江東区)と城西2区(中野区・杉並区)の比較~人口・世帯等~

ⅰ.人口・世帯関連の比較

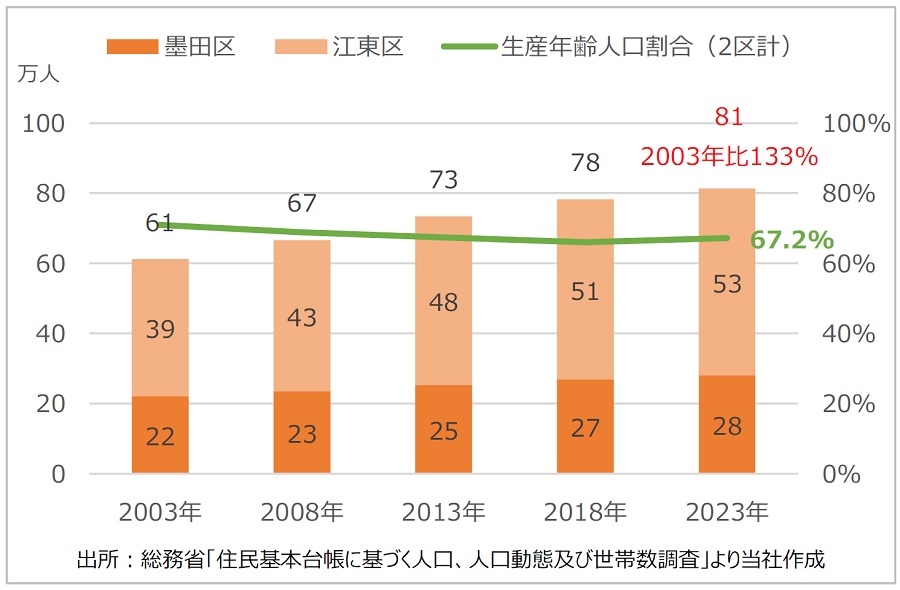

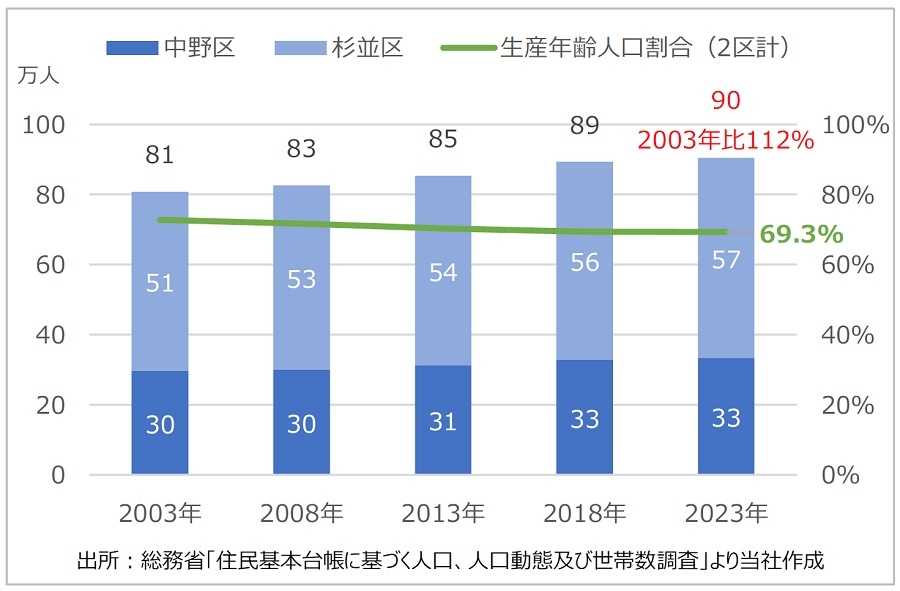

図表9と図表10は、「城東2区」と「城西2区」の総人口8と生産年齢人口9の割合の推移を示したグラフです。

2023年時点で「城東2区」は約81万人、「城西2区」は約90万人の人口で、「城西2区」が上回りますが、その差は大きくありません。また、「生産年齢人口割合(2区計)」も、ともに70%弱の水準で推移し、大差ありません。

注目されるのは、約20年前に当たる2003年からの人口の上昇率の差です。「城東2区」は2003年比133%、「城西2区」は同112%となっており、東京一極集中の恩恵を享受する形で、各区とも人口が増加していますが、その伸び率では「城東2区」が「城西2区」を上回っています。特に、都内を代表するタワーマンション林立エリアに発展した豊洲エリアを有する江東区の人口の伸びが著しいことが「城東2区」の人口増加の大きな要因と言えます。

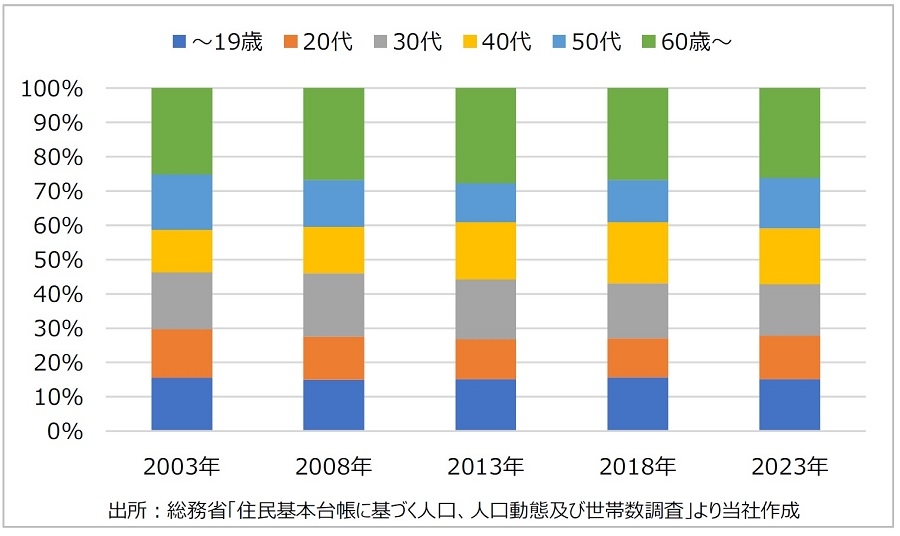

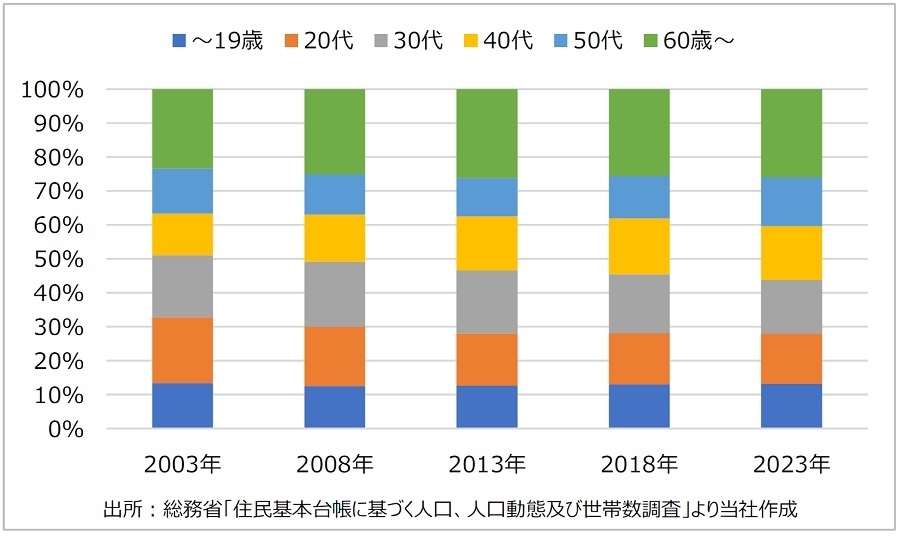

図表11と図表12は、年齢別の割合です。両エリアともに、40代以下が60%前後を占める構造にあり、このグラフからは目立った傾向の差は見られません。

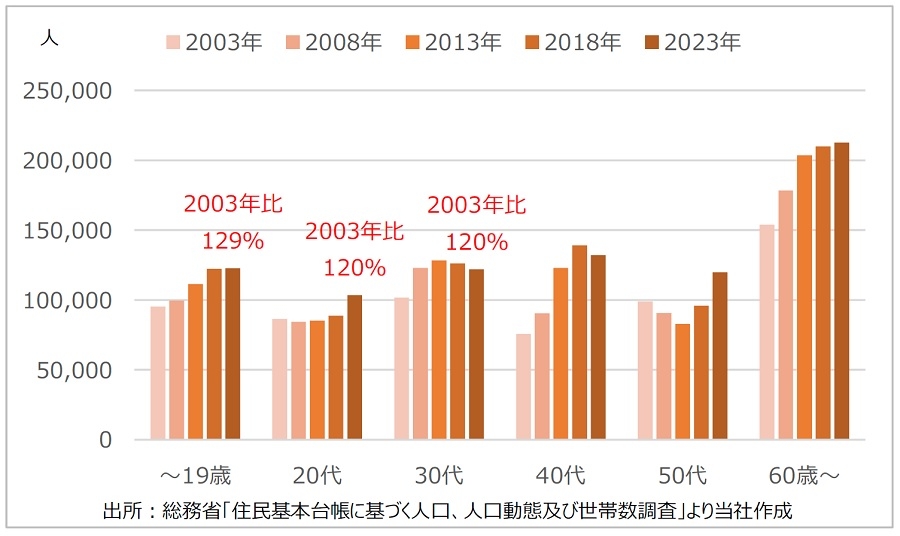

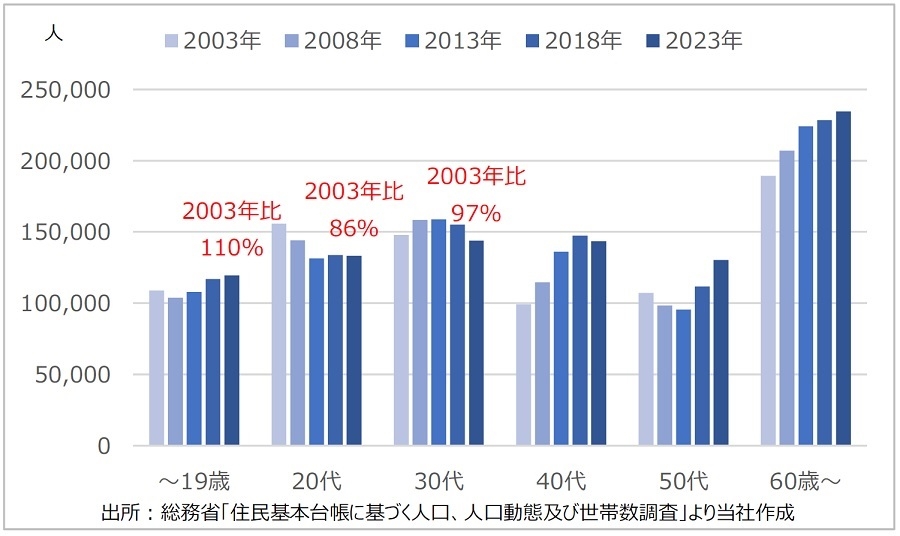

しかし、図表13と図表14の年齢別の人口増減に着目すると、傾向の差が浮かび上がります。「城東2区」は「~19歳」が2003年比129%、「20代」が同120%、「30代」も同120%と比較的若年世帯の人口増加が鮮明であるのに対し、「城西2区」は「~19歳」では同110%ながら、「20代」と「30代」は、2003年当時よりも人口が減少しています。少子高齢化の進展は全国共通であるため、40代以上の増加が著しい点は両エリア共通ですが、賃貸マンション需要の主要な担い手と言える若年層の活発な流入が継続しているのが「城東2区」の大きな特徴の一つと言え、賃貸マンション市場の活発化に繋がっていると推察されます。

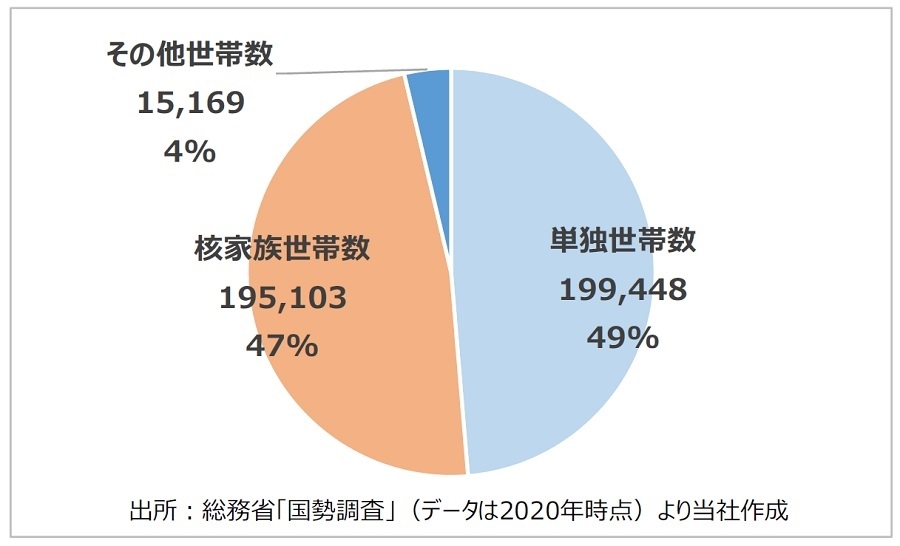

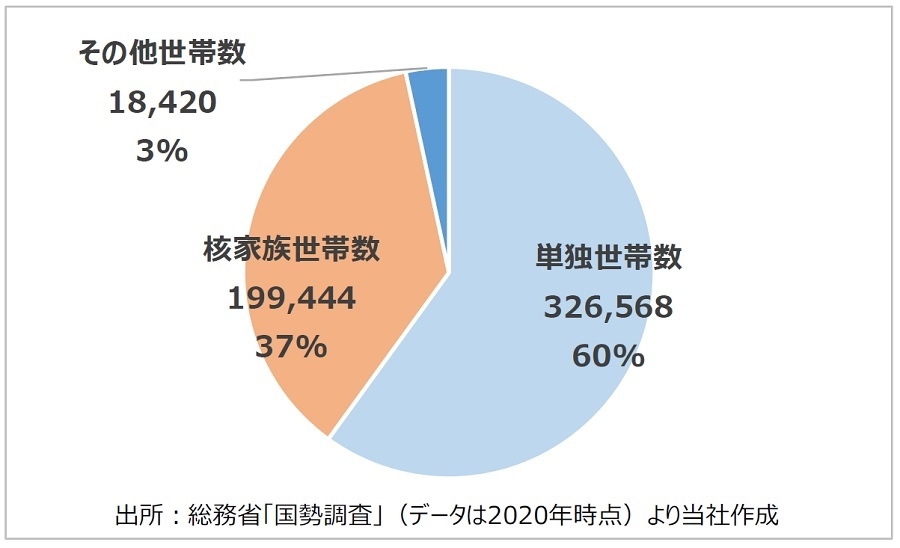

図表15と図表16は、世帯属性別割合です。賃貸マンション居住者のボリューム層と言える「単独世帯数」で見ると、実数、割合ともに「城西2区」が上回っており、賃貸市場の規模は「城西2区」が大きいと言えます。

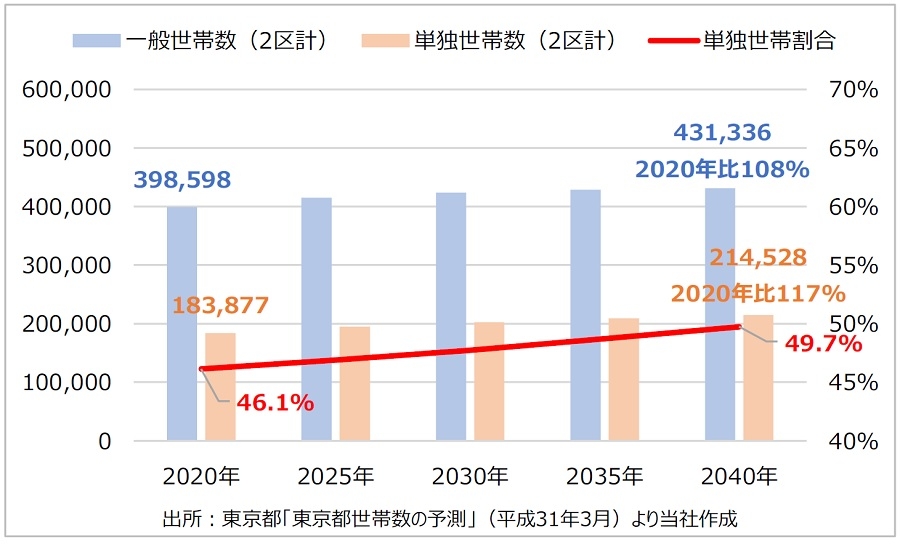

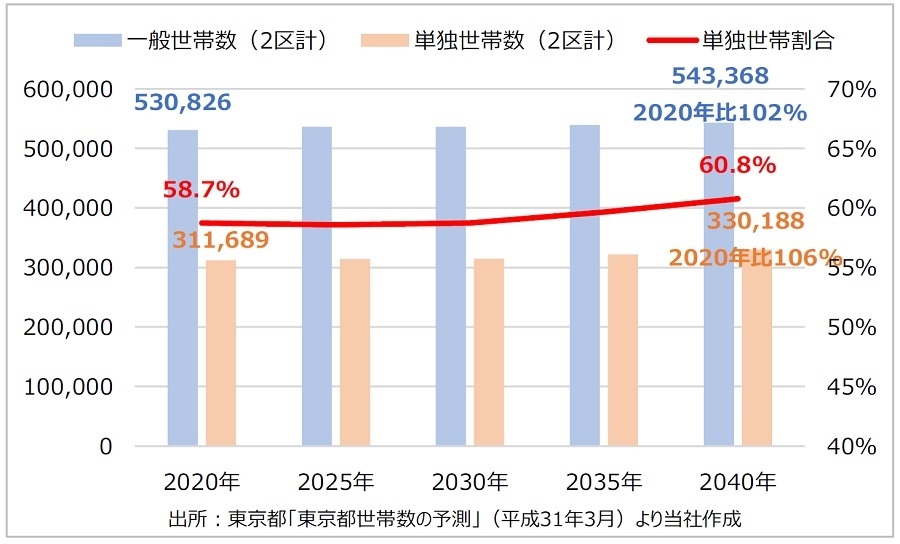

しかし、図表17と図表18の今後の予測を見ると、「単独世帯数」は「城西2区」以上に「城東2区」が上昇することが見込まれています。なお、最新の予測データが2019年(平成31年)とやや古く、図表15と図表16のデータ(2020年時点)では、両エリアとも当時の予測を上回るペースで単独世帯が増えていることが確認できます。足元で急速に進む晩婚化や未婚化の進展により、単独世帯の割合は予測以上に高まることがほぼ確実です。この点は賃貸マンションの需要を考える上ではプラスの面が大きいと考えられ、そのメリット(賃貸マンション市場の拡大)を他のエリアよりも相対的に強く享受できる可能性の高い代表的なエリアが「城東」であると考えることができるのではないでしょうか。

8日本国民及び外国人で国内の市区町村に住所を定めている者として当該市区町村の住民基本台帳に記載されている者の数。グラフ上の2003~2013年までは3月31日時点、2018年と2023年は1月1日時点で住民基本台帳に記載されている者の数。

915~64歳の人口。

ⅱ.労働関連の比較

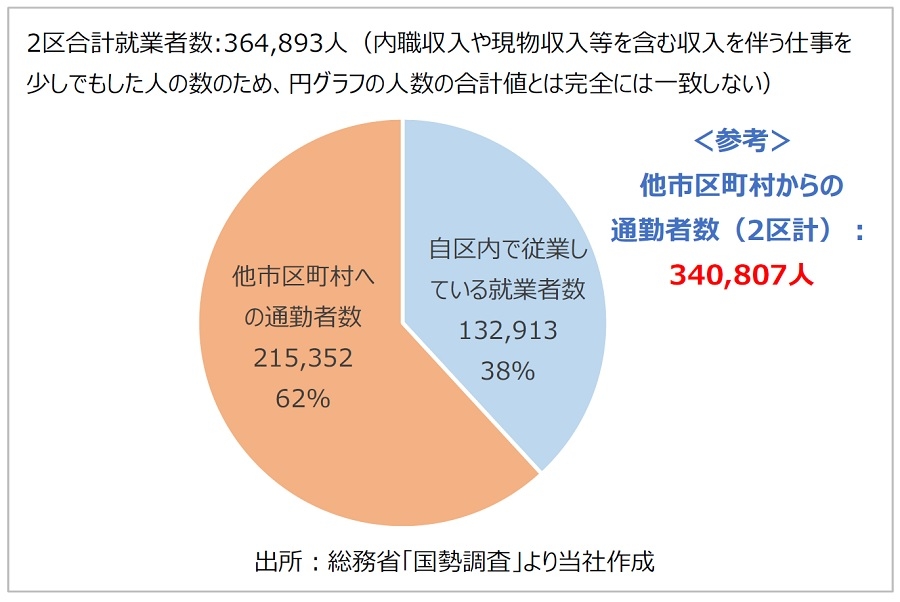

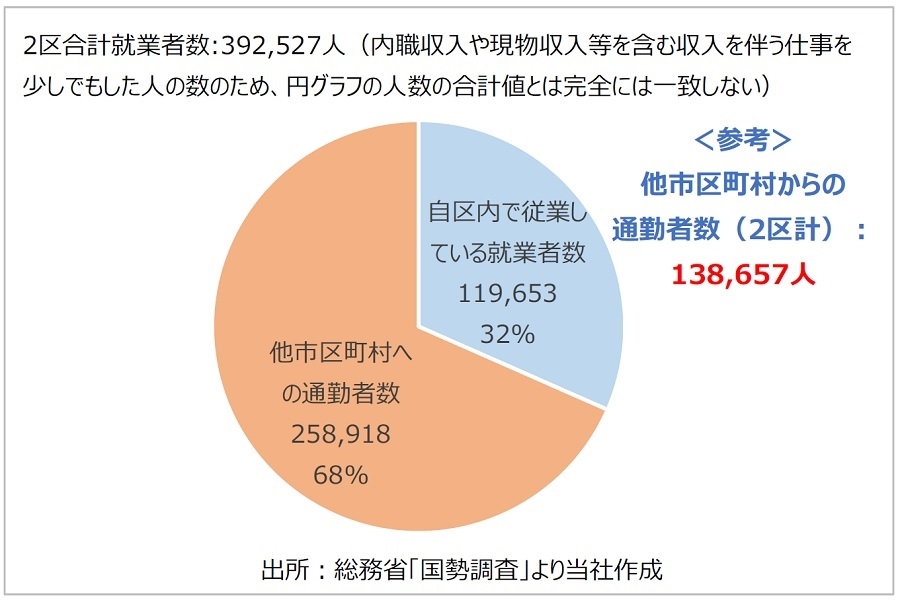

図表19と図表20は、「城東2区」と「城西2区」に居住する就業者の通勤事情を確認したグラフです。

「自区内で従業している就業者数」に着目すると、「城東2区」が実数、割合ともに「城西2区」を上回っています。居住者の目線から考えれば、自区内での就業機会に恵まれており、「職住近接」を相対的に実現しやすいのは「城東2区」の方であると見なせるデータと言えます。

また、図表19と図表20の「<参考>他市区町村からの通勤者数(2区計)」に着目すると、「城東2区」が「城西2区」の倍以上の人数である点が注目され、この点からも「城東2区」の就業地としての魅力の高さが窺えます。

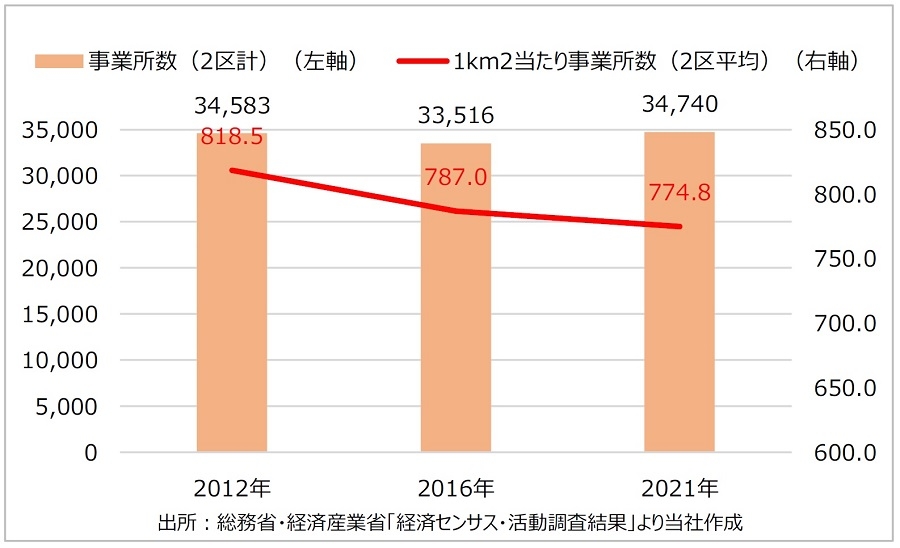

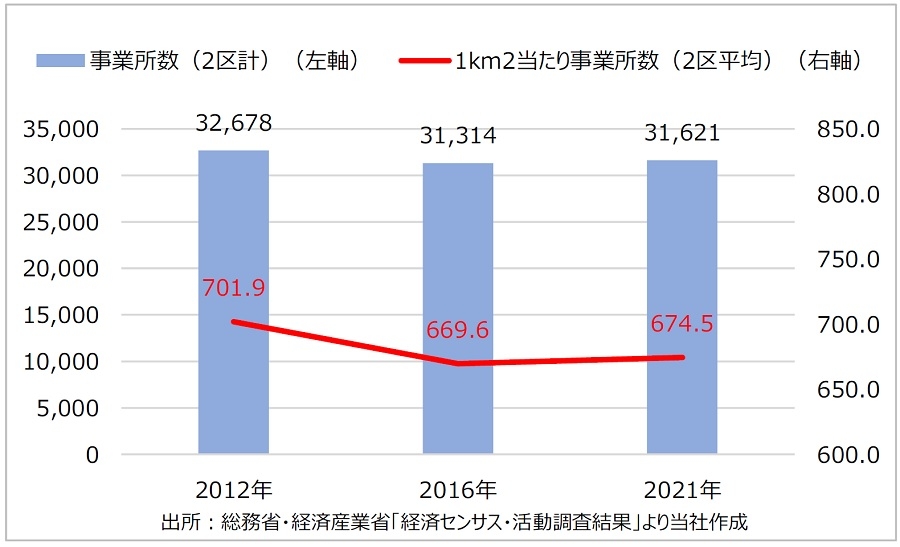

この差を生んでいる背景の一つが、図表21と図表22に示した「事業所」10の数と集積度であると考えられます。

「事業所数(2区計)」の推移を比較すると、「城東2区」は2021年時点で34,740と2012時点を上回っている一方で、「城西2区」は2021年時点の事業所数が2012年時点を下回っていることが確認できます。「事業所」にはオフィスの他、店舗等も含みますが、このデータからは、「城西2区」では事業所の閉鎖や解体に伴って、住宅等の他用途への転換が緩やかに進んでいることが推察されます。

事業所の集積度を示す「1k㎡当たり事業所数(2区平均)」を見ても、「城東2区」の集積度の高さが目立ち、このデータからも、「城東2区」が「職住近接」を実現しやすいエリアであることが窺えます(事業所数が増加しているにも関わらず集積度が低下しているのは、埋め立ての進展によって江東区の面積が増加していることに起因しています)。

10経済活動の場所ごとの単位であって、原則として次の要件を備えているもの。①経済活動が、単一の経営主体のもとで一定の場所(一区画)を占めて行われていること。②物の生産や販売、サービスの提供が、従業者と設備を有して、継続的に行われていること(総務省統計局定義)。

ⅲ.住環境(生活利便性)関連の比較

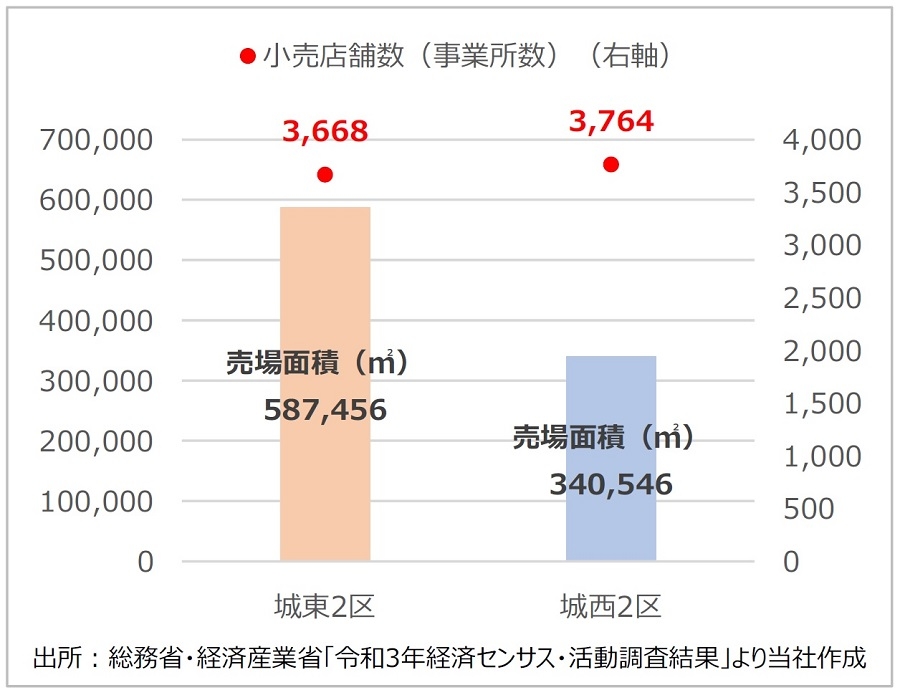

図表23と図表24は、小売店に関連したデータです。

「売場面積」ベースでは、「城東2区」が「城西2区」を大きく上回っています(図表23)。江東区豊洲の「アーバンドック ららぽーと豊洲」に代表される大型ショッピングセンターが「城東2区」の「売場面積」を大きく牽引していると見られます。「小売店舗数(事業所数)」ベースでは、むしろ「城西2区」の方が多いことから、大規模商業施設が主体の「城東2区」と小規模店舗が多い「城西2区」といった特徴が垣間見えます。

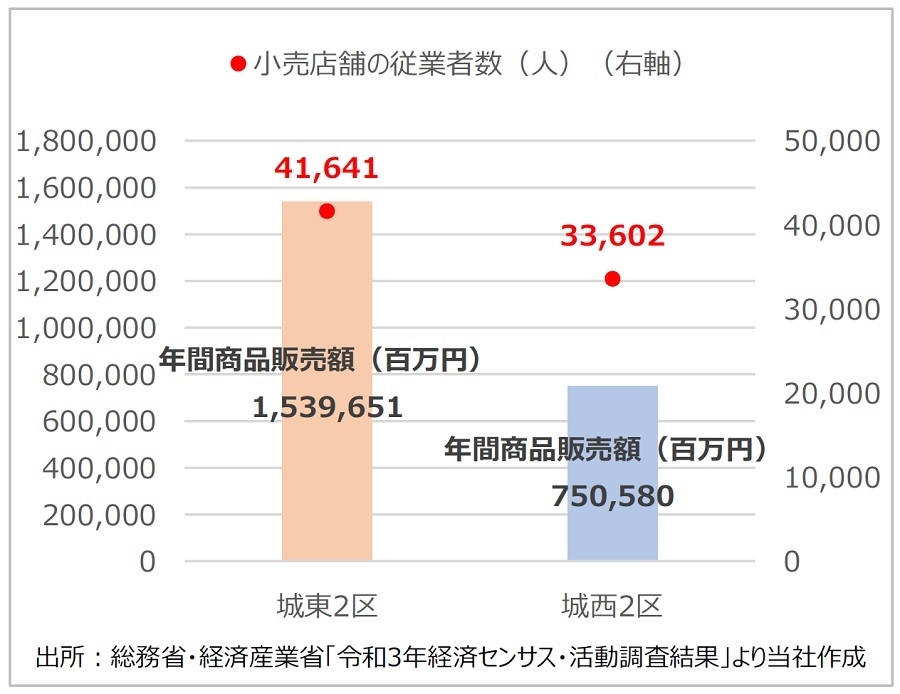

図表24で「年間商品販売額」を見ると、「城東2区」が「城西2区」の倍の金額であることが注目されます。この差は「売場面積」ベースでの差よりも大きいことから、大規模商業施設や大規模店舗の集客力や販売力の優位性が改めて確認されるデータと言えます。こうした販売力の優位性は「小売店舗の従業者数」にも表れており、やはり「城東2区」が「城西2区」を上回っています。言うまでもなく、店舗従業者にとっては、同一区にあるマンションは「職住近接」を叶えることができる住まいとなります。生活利便性の高さに加え、こうした店舗従業者の住宅需要が相応に見込める点も「城東2区」の賃貸需要を下支えしていると考えられます。

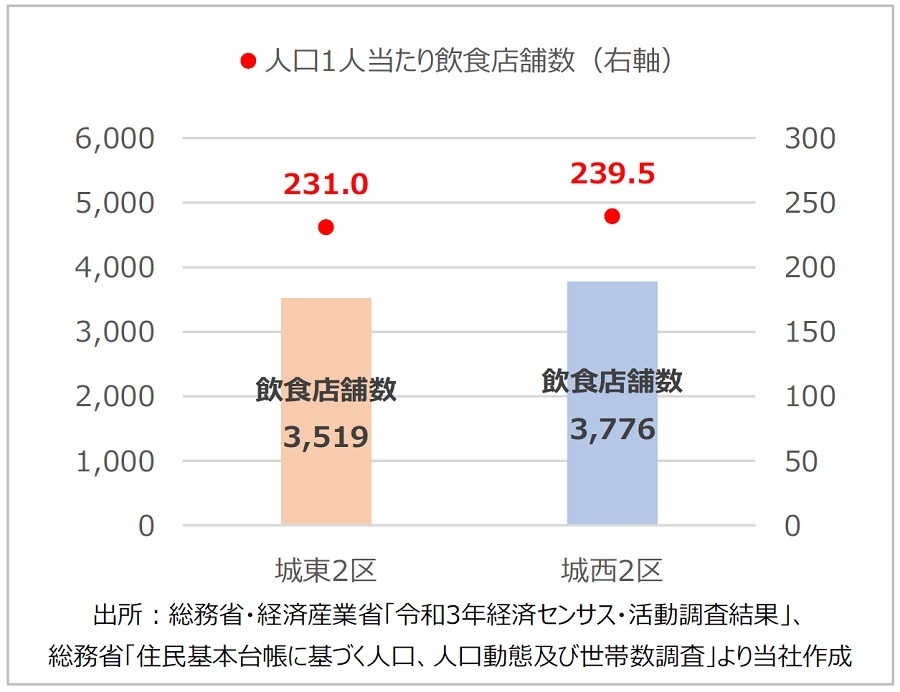

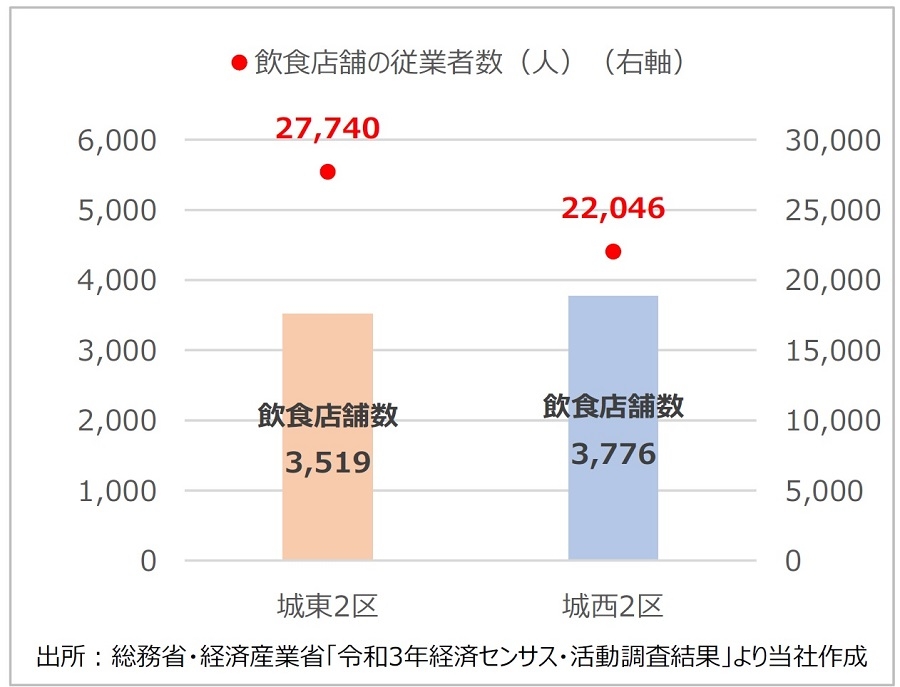

図表25と図表26は、飲食店に関するデータです。 「飲食店舗数」は「城西2区」がやや上回りますが、「人口1人当たり飲食店舗数」はほぼ同程度です。 一方、図表26が示す通り、「飲食店舗の従業者数」は「城東2区」が上回っています。大型ショッピングセンターには多数の飲食店がテナントとして入居しているケースが多く、小売店と同様に、「城西2区」との市場構造の差が従業者数の差に繋がっていると見られます。

いずれにせよ、以上をまとめると、「城東2区」と「城西2区」はいずれも生活利便性に優れたエリアと言え、賃貸マンション居住者にとっての住環境はほぼ互角と言えますが、集客力・販売力に勝る大規模商業施設が主力の「城東2区」と、商店街にあるような比較的小規模な店舗が多い「城西2区」といった市場構造の差は相応に認められます。家族経営の形態も多い小規模店に比べ、チェーン店も含めた大規模店舗は多数の従業員を雇用しているケースが多く、賃貸マンション需要を押し上げる効果の大きさは「城東2区」がやや優勢と言えるのではないでしょうか。

最終となる2回目のレポートでは、主に住宅市場の特徴に基づいた比較を通じて、「城東2区」の賃料上昇率が高い要因をさらに深掘りしていきます。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから