トレンド

空室率の先行指標にみるテレワークの影響

2020年12月発行の「コロナ禍におけるオフィス空室率~仲介大手3社比較と先行指標~」レポートで、空室率とその先行指標となり得る経済指標との関係を分析しましたが、コロナ禍において働き方改革や一部の企業によるオフィス再編がみられた現在、空室率と先行指標との関係はどのようになっているのでしょうか。前回に引き続き、東京都心5区の空室率(稼働率)について検討しました。

【サマリー】

●東京都就業者数が増加すれば空室率が下落するという相関関係があるが、コロナ禍におけるテレワークの普及などにより就業者数が増加していても空室率は上昇が続いている。

●法人売上高が増加すれば稼働率が上昇するという相関関係があるが、コロナ禍においては稼働率の下落幅は過去10年で最も大きくなっている。

●法人設備投資額が増加すれば空室率が下落するという相関関係があるが、コロナ禍においては空室率の上昇が急速に進んだ。

●一方で、直近では売上高・設備投資額の増加に伴って空室率が下落していく端緒が確認できた。

Ⅰ.東京都就業者数

まず、東京都の就業者数を指標として見ていきます。一般的に、就業者数の増加は、オフィスワーカーの増加を通じてオフィス需要を増加させると考えられるため、就業者数の増加は空室率の低下要因の一つと考えられます。

前回のレポートでは、完全失業率(労働力人口(15歳以上の働く意欲のある人)に占める完全失業者(職がなく、求職活動をしている人)の割合)を指標としましたが、人口減少の時代において、完全失業率が低下しても就業者数も減少すればオフィス需要は減少すると考えられるため、就業者数を指標として取り上げました。また、本来であれば一都三県の就業者数との比較の方がより正確な相関関係がみられるかとは思いますが、今回は便宜上東京都のみの就業者数を採用しております。

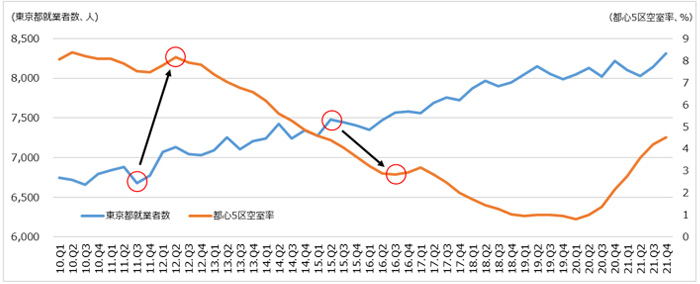

※東京都「東京の労働力(労働力調査結果)」より野村不動産ソリューションズ作成

※東京都「東京の労働力(労働力調査結果)」より野村不動産ソリューションズ作成2011年Q3に就業者数が増加してから3四半期後に空室率の下落が始まっています。同様に、2015年Q2から1年程度就業者数の減少が続いたことを受け、5四半期後に空室率も上昇に転じています。このように、就業者数が増加すれば空室率は下落し、減少すれば上昇するという相関関係が見られました。

しかしながら、2020年Q1以降を見ると、就業者数は横ばいから微増が続いているものの、空室率は急激に上昇しています。これは、新型コロナウイルスの感染拡大によりテレワークの普及が急速に進んだことが原因と考えられ、相関関係とは外れて特殊な動きをしていると言えそうです。

Ⅱ.法人売上高

2つめの指標として、法人の売上高を取り上げます。売上高が上昇するほど企業業績は好調であり、事業規模の拡大=従業員・オフィス面積の拡大に繋がる可能性や、支払い能力の向上からオフィスへの投資額が増加する可能性があると考えられます。

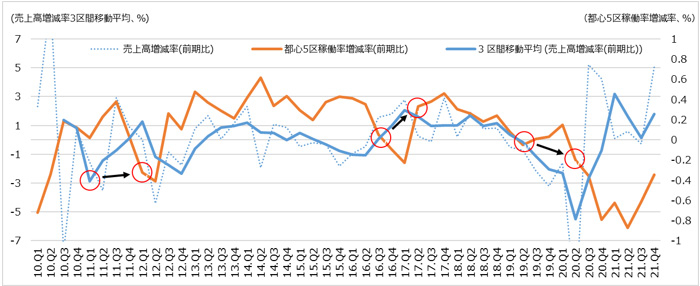

※財務省「法人企業統計」より野村不動産ソリューションズ作成

※財務省「法人企業統計」より野村不動産ソリューションズ作成売上高が大幅にマイナスとなることは少なく空室率ほどの変動はないため、本レポートでは売上高増減率とオフィス稼働率増減率の推移を比較しました。2011年Q1に売上高の3区間移動平均が減少した1年後に稼働率も下落しています。同様に2016年Q3から売上高の3区間移動平均の増加が始まり、3四半期遅れて稼働率が上昇しています。これより、売上高が増加すれば稼働率は上昇し、売上高が減少すれば稼働率は下落するという相関関係が見られることがわかりました。

直近3年程度を見ると、売上高の3区間移動平均が減少した2019年Q2から1年後に稼働率も下落が始まっていますが、過去10年間で下落幅が最も大きいことがわかります。これは例年通りの相関関係だけでなく、コロナ禍におけるテレワークの普及・定着が影響していると考えられます。一方で、売上高の3区間移動平均が増加に転じた2021年Q1以降、稼働率は下落が続いてはいるもののその下落率は小さくなっており、今後は再び、売上高と稼働率の相関関係が強まる可能性があります。

Ⅲ.法人設備投資額

最後に法人の設備投資額(ソフトウェア除く)を指標として見ていきます。オフィスへの投資は設備投資額に組み込まれており、単純に設備投資額が上がれば、それを構成するオフィスへの投資額も上がった可能性があると考えられます。また、オフィスへの投資だけでなく、設備投資=事業拡大や新規事業の創設を目的とすることも多く、結果として従業員の増加⇒オフィス面積の増加へとつながる可能性も考えられます。

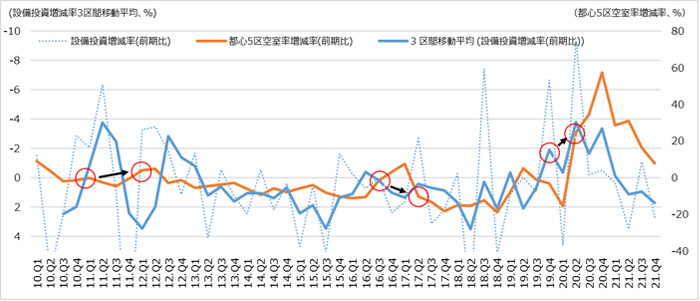

※財務省「法人企業統計」より野村不動産ソリューションズ作成

※財務省「法人企業統計」より野村不動産ソリューションズ作成2011年Q1に設備投資額の3区間移動平均が減少し、1年遅れて空室率の上昇が始まっていることがわかります。同様に、設備投資額の3区間移動平均が増加した2016年Q3の3四半期後から、空室率が下落していることが読み取れます。設備投資額が大幅に増加すると空室率は下落し、設備投資額が減少すると空室率は上昇しており、設備投資額と空室率には一定の相関関係がみられると考えられます。

しかし、2019年Q4に設備投資額の3区間移動平均の減少が始まると、2四半期後には空室率が上昇しており、例年と比べて空室率の上昇が急速に進んだことが読み取れます。一方で、設備投資額の3区間移動平均が増加に転じた2021年Q1以降、空室率の上昇幅も大幅に下落しており、これは設備投資額と相関して空室率が下落に転じる端緒と考えられるかもしれません。

以上より、テレワークの普及による空室率への影響は小さいとは言えないものの、3つの指標と空室率の相関関係が全く見られなくなったとも言えなさそうです。コロナ禍は未だ収束せず、先が読めない中ではありますが、テレワークの影響は一時的なもので今後再び売上高・設備投資額の増加に伴って空室率が下落していくのか、注視して将来を見据えることが重要となるでしょう。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから