トレンド

日銀短観から考える不動産市場②

7月1日に日銀短観(全国企業短期経済観測調査)が発表になりました。本レポートではとくに不動産の需要・供給にインパクトの大きい業種を中心に検討をしていきたいと考えます。

【サマリー】

●日銀短観における、土地投資額が大きい業種を中心に確認を行っています。

●「建設・不動産」は業況・資金ともに安定、積極的な土地取得を予定しています。

●「物品・賃貸(リース含)」では、計画ベースで昨年を上回る投資が予定されています。

●「宿泊・飲食」においては、現在の人手は足りないが設備は余剰、すなわち施設(ホテル・店舗)のすべての稼働が見込めないと考えている可能性があります。この業種での投資マインドはまだ回復していない状況です。

Ⅰ.調査の概要

本レポートでは、日銀短観が発表する業種ごとの実績や計画・予測値(6月調査分は今期の計画・予測値となります)から、今後の不動産需要を検討します。

業種は、土地投資額が大きいものに加え、商業系テナントとなりうる小売や宿泊飲食サービスも取り上げます。各業種の分析にあたっては、取り上げる項目は以下のとおりです。

なお出所は、記載のないかぎり、日本銀行「全国企業短期経済観測調査」となります。

D.I:業況判断、雇用人員過不足、生産設備過不足については、実績(現在)と先行き(3ヶ月後)の状況について。

金融機関の貸出態度、資金繰りについては実績(現在)の状況。

なお雇用人員は「余剰-不足」、生産設備は「余剰-不足」と負の数値の方が当該項目の需要超過を示すことからグラフ縦軸は正負を逆にしています。

数値:設備投資額、土地投資額については、実績と2022年の計画・予測値(6月調査)

なお設備投資額には土地投資額を含み、土地投資額には棚卸資産を含みません。

Ⅱ.業種の選択

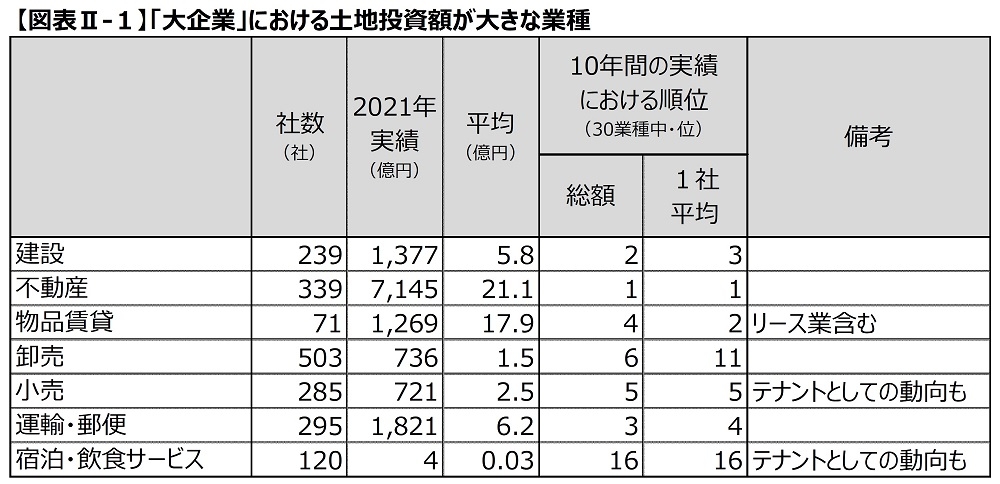

「建設・不動産」、土地投資額が大きい5業種(「物品賃貸(リース業含)」、「卸売」、「小売」、「運輸・郵便」(図表Ⅱ‐1))に加え、テナント動向として着目したい「宿泊・飲食サービス」を取り上げます。

なお業種の分類は大きくまとめられたものであり、当該業種に属する、細分化された業種すべてに同程度の土地投資ニーズがあるわけではありません。

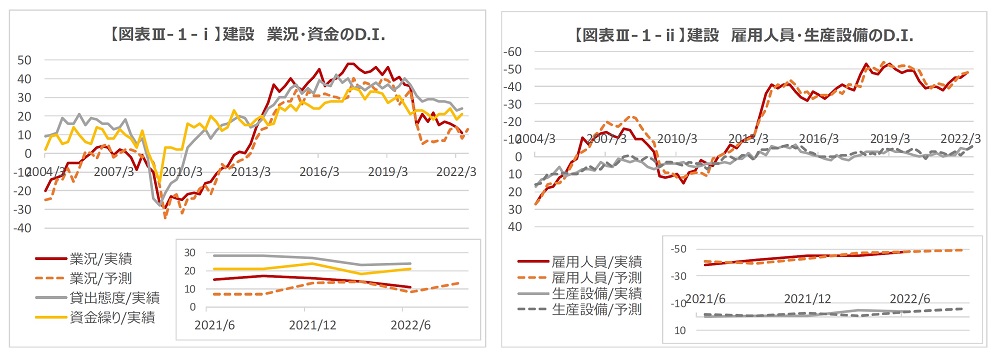

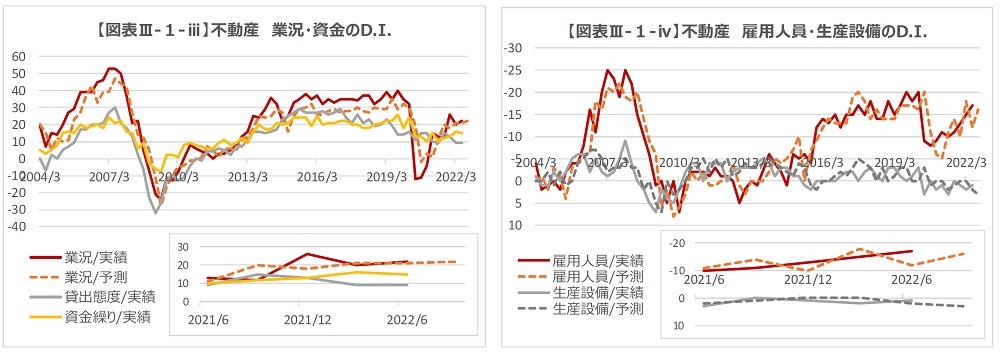

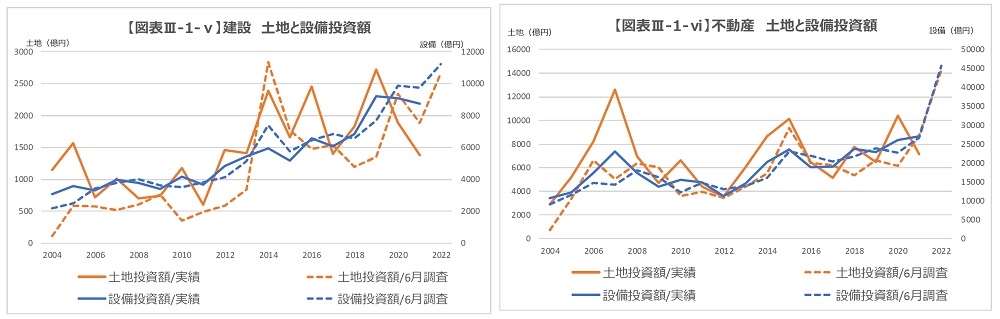

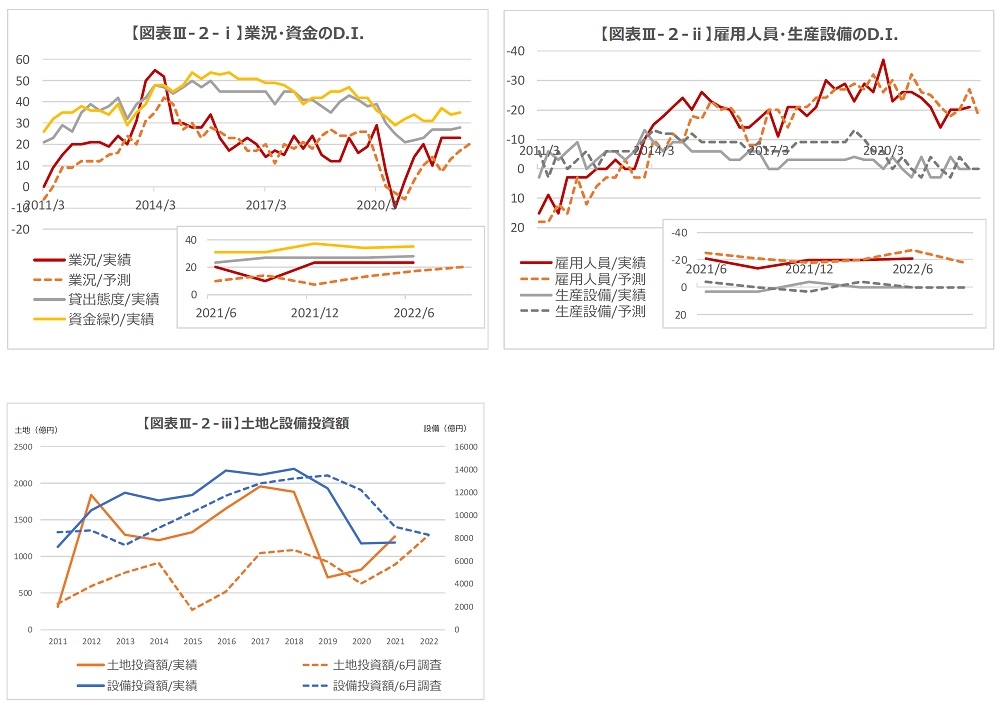

Ⅲ-Ⅰ.業種の分析 ー 建設・不動産

建設・不動産

土地投資額で大きな割合を占める不動産・建設は、業況・資金ともに安定し、積極的な土地取得を予定しています。国内法人全体では不動産需要は引き続き大きいことが確認されます。

ⅰ.業況・資金

ⅱ.土地投資額

Ⅲ-Ⅱ.業種の分析 ー 物品賃貸(リース業含)

物品賃貸(リース業含)

コロナ禍で落ち込んでいた業況感もそれ以前の水準に回復しています。資金繰りや貸出態度も良好です。

設備投資が抑えられる中、その5~15%を占める土地投資は2年続けて上昇し、計画ベースでは昨年を超える投資水準が予定されています。

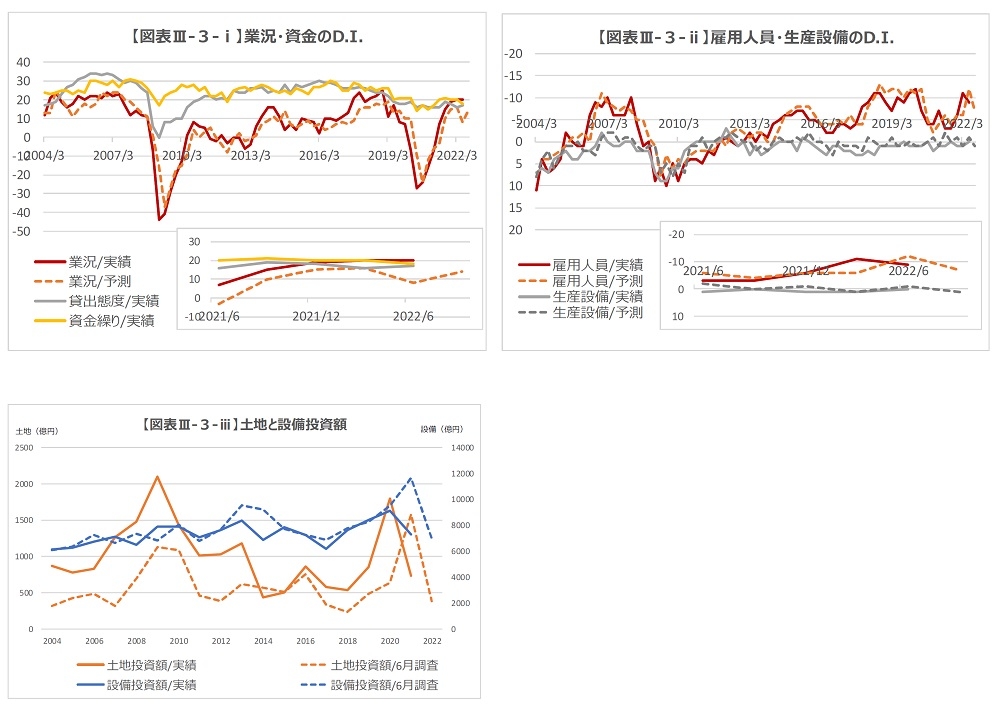

Ⅲ-Ⅲ.業種の分析 ー 卸売

卸売

投資額は、土地の2020年は大きく上昇しましたが、2021年は設備、土地ともに下落しました。今期の計画はさらに低水準となっていますが、長期的な水準から逸脱したものではありません。

資金面は安定的、設備・雇用も均衡しており、堅調な業種です。

Ⅲ-Ⅳ.業種の分析 ー 小売

小売

業況は回復基調ですが、現在10程度の資金指標が長期的には20程度であることを勘案すると、まだ安定的との評価を受けているわけではないものと思われます。業況悪化もあり、ここ数年の過度な人手不足が緩和され、設備量はやや不足の状況が継続しています。土地、設備ともに投資計画は減少傾向です。2018年に土地投資額が大きくなっており、2021年にかけての出店の増加に反映されているものと思われます。

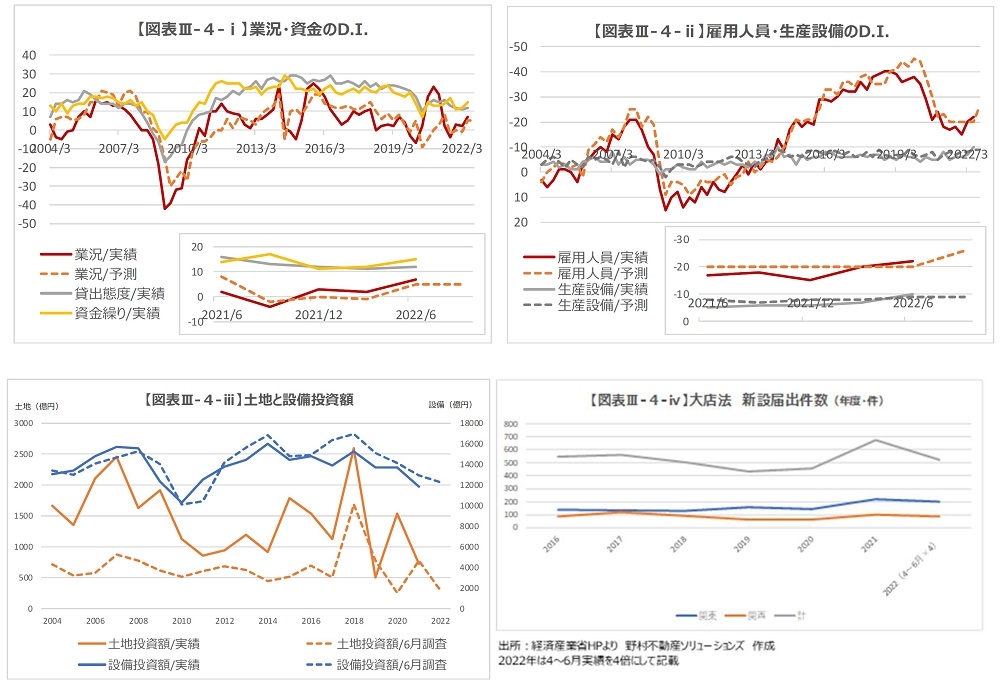

Ⅲ-Ⅴ.業種の分析 ー 運輸・郵便

運輸・郵便

業種全体での土地投資額は設備投資の数パーセントにすぎません。2017年以降増加傾向でしたが、コロナ以降縮小気味となっています。

近年設備投資は計画ほど進んではいません。土地投資の計画は、前年実績との±も違う方向となる結果となっています。計画から読み解くのが難しくなっています。

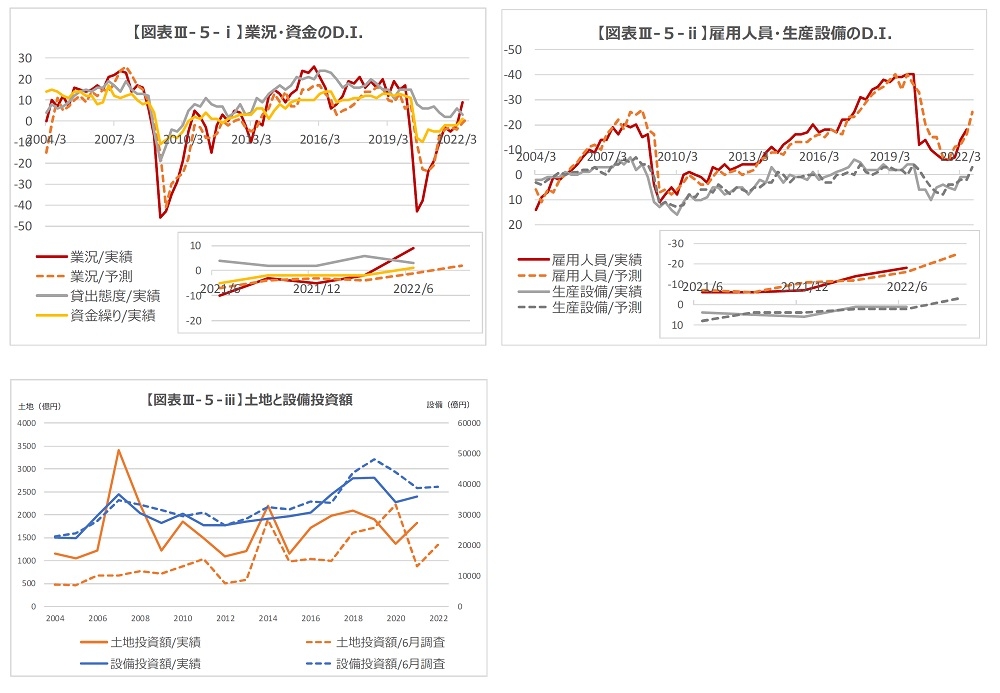

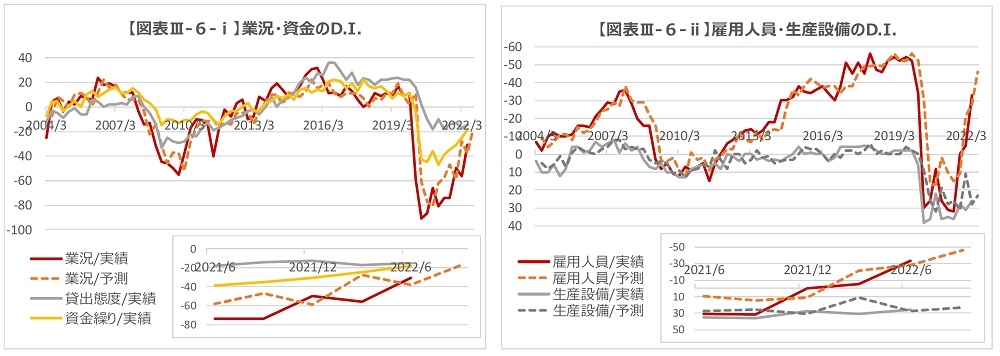

Ⅲ-Ⅵ.業種の分析 ー 宿泊・飲食

宿泊・飲食

ⅰ.業況・資金・人員・設備

現在の業況はマイナス圏であるものの、貸出態度や資金繰りとともに改善傾向にあります。

雇用人員については2022年3月調査実績から「過剰」よりも「不足」が優位に転じており、今後の予測では、その不足感はさらに上昇すると回答されています(図表Ⅲ‐6‐ⅰ)。一方、生産設備(ホテル・店舗等)については過剰とされており、この1年ではその水準自体は概ね横ばいとなっています(図表Ⅲ‐6‐ⅱ)。現在の人手は足りないが設備は余剰、すなわち施設(ホテル・店舗)のすべての稼働が見込めないと考えている可能性があります。

ⅱ.設備・土地投資の金額

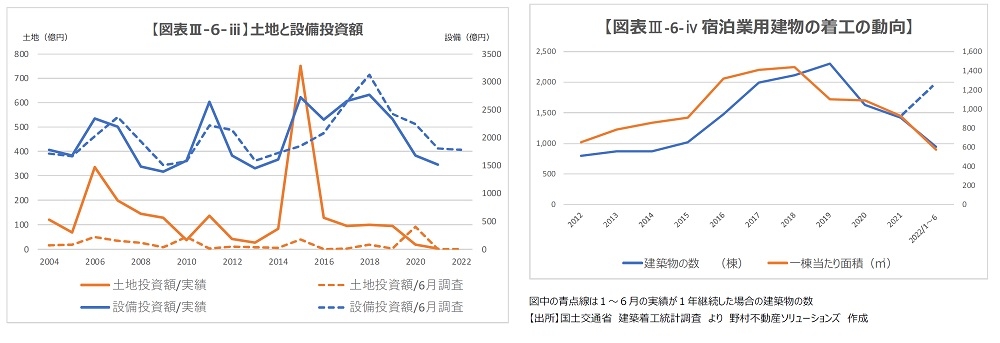

設備投資金額は2008年のピーク時から下落していましたが、ようやく下げ止まり傾向となりました。この20年では下から7番目ではありますが、設備全体が増加していることを考えると、投資水準はまだ低位といえるでしょう(図表Ⅲ‐6‐ⅲ)。

土地については2022年の6 月(見込)調査では、投資額0となっています。2015年の実績が750億円で同年6月調査では40億円であったことに代表されるように、6月時点の見込みと実績値とは大きな乖離があります。前年4億円に引き続き、宿泊・飲食業界がほとんど土地投資を行わないかは判断しかねますが、投資マインドは復活していないことがうかがえます。

ちなみに東京オリンピック開催が決まったのは2013年9月、大規模な土地を2015年に購入し、2017年~2019年に着工、2020年の東京オリンピック開催に間に合わせようとした様子がグラフからも読み取れます(図表Ⅲ‐6‐ⅳ)。コロナ禍では、戸数もさることながら、平均面積も低下しています。

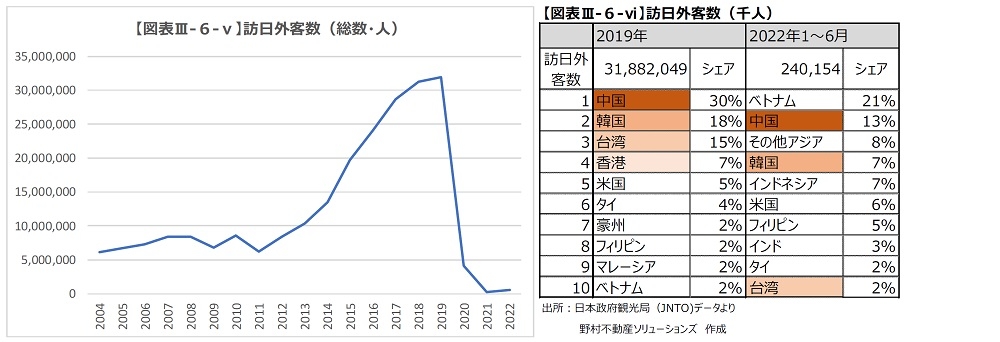

6月10日より日本人を含めた入国者数は2万人に緩和されています。60~70%を訪日外客数とした場合、年間では最大でも440~510万人程度となり、2019年約3,200万人と比較すると15%内外の水準となります。2019年の国別訪日外客数を見ると、新型コロナ対応で出入国制限が厳しい中国(香港)・台湾といった国が上位となっています。

これらの国は本年1~6月でも軒並みシェアを下げています。円安による観光売上増の期待はありますが、日本における緩和の動向と併せ、これらの国の政策によっては、訪日外客数は伸び悩むこととなることから、宿泊業の完全回復にはまだ時間が必要であると思料します。

ⅲ.まとめ

市場では、外資やファンドを中心にホテルへの投資が目立っています。

本項で取り上げたのは「宿泊・飲食」を本業としている国内企業ですが、業種全体としてはまだ積極的に投資を実行できる状態とはいえないと考えます。金融機関の姿勢もまだ厳しい状況です。さらに設備の余剰感も影を落とします。

一部、資本余力があり、拡大を目指す企業はあると思いますが、事業の継続自体を検討する事業体もありそうです。運営が優れた企業への施設の増加は、それ以外の運営者の収益を奪い、さらなる物件の集中を生み出すことになる可能性もあると考えます。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから