住宅ローン金利の動向

2016年03月02日

住宅ローンの金利の動向は、物件を購入する方の多くが気にすることでしょう。未来の予測は誰にもできませんが、金利がどのように決まっているかを知ったり、関連ニュースをチェックしたりしておくと、判断の助けになります。

長期金利は頻繁に変わり、短期金利はあまり変わらない

私が初めて購入したマンションは新築のものでした。新築の場合、物件を契約してから建物が完成するまでに期間が空くこともあります。通常、住宅ローンで適用される金利は物件が完成後、通常は、住宅ローンの契約(金銭消費貸借契約)をするタイミングで決まります。

そのため、物件を契約してから住宅ローンの契約をするまでの1年近く、私は日本銀行のページにまとめられた主要銀行のプライムレートなどを定期的にチェックしていました。

それに比べ中古物件は、既に物件が完成していることから物件契約と住宅ローン契約のタイミングがあまりずれません。自分に適用される金利がどうなるか、長期間心配しなくても済むというメリットがあります。

住宅ローンの金利について考える前に、金利には、短期金利と長期金利の2種類があることを整理するとわかりやすいでしょう。

短期金利とは、1年未満の短期間でお金の貸し借りをする場合に適用される金利です。日本の代表的な短期金利は、「無担保コール翌日物金利」です。「無担保コール翌日物金利」は、金融機関同士が今日借りて明日返すなどの1日で取引を終える場合に適用する金利です。

長期金利とは、1年以上の期間でお金を貸し借りする場合に適用される金利です。日本の代表的な長期金利は「新発10年国債利回り」です。「新発10年国債利回り」は新たに発行される償還期間10年の国債の利回りのことです。

国債は、国が国債の購入者からお金を借りている時に渡す借用書のようなものです。長期でお金を借りる場合の利率の目安になるわけです。

短期間の貸し出しと、長期間の貸し出し、貸す側からすると変動要素が多いのはどちらでしょうか。

お金が戻ってくるまでの期間が長い、長期での貸し出しの方が、貸し手にとっては先が読みづらい貸し出しといえます。そのため、お金を貸す期間が長いときに適用される「長期金利」の方が景気の動向などに応じてこまめに見直しをされます。

短期金利はあまり動きがなく、長期金利の方が良く動くというのは、単語のイメージとは逆に感じる人も多いかもしれませんね。

住宅ローン金利の決まり方

金融機関では、優良企業に対して貸し出す場合の最も優遇された金利(プライムレート)を決めています。その取引が1年未満のものであれば短期プライムレート(短プラ)を、1年以上のものであれば長期プライムレート(長プラ)を利用します。

プライムレートは財務状況などが良い、最も安心できる貸し先に対して適用する利率のため、その他の貸し出しについては回収できるかどうかの不確定分を上乗せした利率で、融資商品の利率を決定するのが原則です。

住宅ローンの適用金利の決め方は、金融機関によってさまざまですが、短プラや長プラ、その他の市場の状況などを基に決定されています。

半年毎などで適用金利が見直される「変動金利型」の住宅ローンでは、短プラ連動型の金利基準を定めていることが多いです。

契約してから適用金利が変わらない「固定金利型」の住宅ローンでは、長プラの利率の他に金融機関同士の取引利率、国債の利回りなど総合的に判断して決定されることが多いです。原則、契約当初の利率が固定される住宅ローンとなるため、慎重に判断されているともいえます。

変動金利で借入をしている人の中には、利率が上昇してきたら固定金利に切り替えようと考えている人もいるかもしれません。金融機関の金利見直しは、固定金利に対する動きの方が早いため、切り替えを検討した時には、既に固定金利の適用金利は上昇してしまっていることがあります。

そのため、自分が契約している変動金利の適用利率だけでなく、銀行のプライムレートや、市場金利、国債の利回りなども気にかけておいた方が判断を速くできるかもしれません。

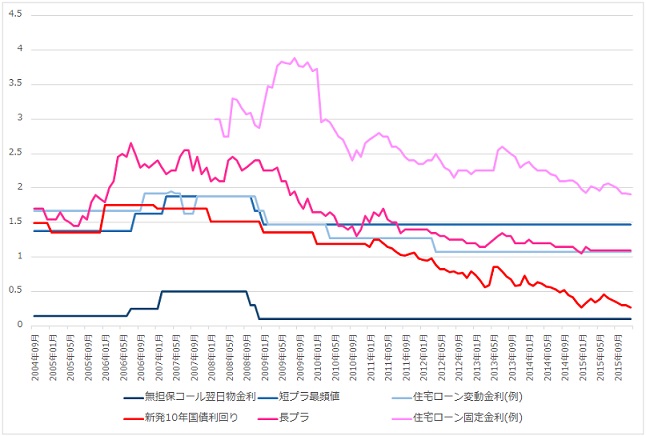

過去の金利推移と日銀マイナス金利の影響

過去の金利推移を見てみましょう。住宅ローン変動金利に関する指標は青系の線、固定金利に関する指標は赤系の線で示しています。

・住宅ローン比較ナビ みずほ銀行みずほ住宅ローン 全期間一律優遇型の金利推移

・日本の政策金利の推移

・日本経済新聞

・日本銀行 長・短期プライムレート(主要行)の推移 2001年以降

確かに、変動金利については「無担保コール翌日物金利」や「短期プライムレート」に追従する形で推移していることがわかります。

通常、プライムレートよりも住宅ローン金利は高くなることが多いのですが、近年では金利優遇を適用した後の変動金利は、短期プライムレートよりも低いことがあるとわかります。

2016年2月16日より、金融機関が日本銀行に預け入れをしたお金の一部に「マイナス金利」の適用が開始されました。金融機関としてはお金を預けたままにするとコストがかかる事態になることを意味しています。

長引く低金利では、金融機関が貸し出しや企業への投資など、お金を循環させることに使わなければ苦しい状況であることが伺えます。融資先、投資先を探している状況といえますね。

マイナス金利適用の決定は、それに拍車をかけるものといえます。住宅ローン金利もここまで低いと金融機関が潤うかは疑問ですが、現金を持ったままでいるとコストがかかる状況では、住宅ローンの金利をさげるなど獲得競争が激しくなる可能性が考えられます。

一方固定金利については「新発10年国債利回り」や「長期プライムレート」を目安として利率が決まっていることがグラフからも見られます。変動金利に比べて小刻みに適用金利の見直しがある点も特徴です。

市場の動きを敏感に反映されることから、変動金利を借りている人が後から固定金利に乗り換えようとしたときには、既に金利が見直され、利率が上がってしまっているかも知れないという注意点があります。

今は歴史的にみても低水準の金利で住宅ローンを借りることができる状況にあるといえます。利率が低いと、総支払額が抑えられるメリットがあります。

一方で、利率が低いと、借入金額に対して月々の返済額が少なくなるため、ゆとりがあると感じてしまい、借入をし過ぎてしまう注意点もあります。低い利息を上手に活用して、計画的な返済、購入につなげていけるとよいですね。

ファイナンシャルプランナー

26歳・独身のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し賃料収入を得ている。テレビ番組のレギュラー出演など、各種メディアにてお金に関する情報を精力的に発信している。1級ファイナンシャル・プランニング技能士、宅地建物取引士。

連載バックナンバーお役立ちマネー講座

- 2016/04/06

- 2016/03/02

- 2016/02/03

- 2016/01/08

- 2015/12/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン