今後の金利を予想するには?

2013年08月07日

最近の住宅ローン選びの傾向は?

アベノミクスの影響か、住宅ローンの金利が上がるとマスコミでも報道されるこの数ヶ月。これからの金利の動きがどうなるかによって、住宅ローンの金利タイプ選びが違ってくるケースもあるでしょう。

まずは、今後の金利動向をどのように考えており、実際に借入した人がどの金利タイプを選んでいるのかを見てみましょう。

今後の住宅ローン金利の見通しは?

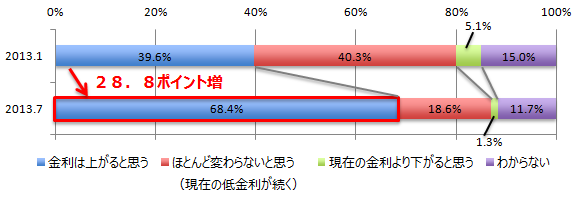

野村不動産アーバンネット株式会社が2013年7月に行った「住宅購入に関する意識調査(第5回)」(ノムコム会員対象)によると、「金利は上がると思う」と答えた人が68.4%と過半数を大きく上回りました。

半年前の調査のときは「現在の低金利が続く」と考えている人が40.3%だったのに対し、7月の調査では18.6%にまで減っており、最近になって今後は金利が上昇すると考える人が大幅に増えたということがわかります。

■住宅ローン金利は今後どうなると思いますか。

※ノムコム 第5回 住宅購入に関する意識調査アンケートより

どんな金利タイプを借入れしている?

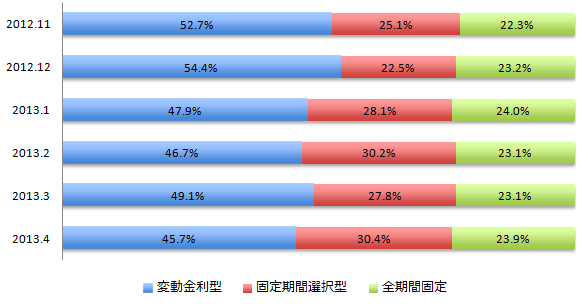

金利の見通しについての考え方が変わってきていることが、金利タイプ選びの変化からも分かります。直近半年間の借入金利タイプの割合の推移を見てみましょう。

■住宅ローンの金利タイプ(借入月別構成比の推移)

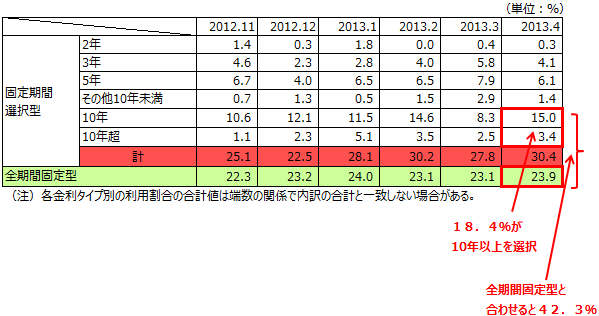

金利タイプ別利用状況

固定金利型タイプ利用者の選択固定期間

※ 住宅金融支援機構 民間住宅ローン利用者の実態調査金利タイプ別利用状況(2013年3月・4月期)より

昨年12月までは半分以上が変動金利型を選んでいましたが、2012年12月安倍政権誕生後、2013年に入ってから、変動金利型を選ぶ人の割合が減りました。

固定期間選択型の中でも10年以上の固定期間を選んでいる人の割合は2013年4月で18.4%。全期間固定と合わせると42.3%になり、固定期間が長めのものを選んでいる人が多くなってきています。

金利が上昇するだろうという局面では、固定期間が長いものを選ぶ人が増えてくるということがわかります。

金利が動く要因はさまざま

今後の金利の見通しが金利タイプ選びに大きく影響していることがわかりました。では、金利はどのようにして見通していけば良いのでしょうか?

基本的には、景気が良くなると金利は上昇します。また、株価の上昇や、物価の上昇でも金利が上がることがあります。景気が好転することと、株価や物価の上昇は同じ局面に見えるかもしれませんが、株価が上昇した昨今でも「生活自体はよくなっていない」という声がよく聞かれるように連動するとは限りません。つまり、景気自体が好転していなくても、他の要因によって金利が高くなる事態もありうるのです。

金利が上昇するのは、主に次のようなときです。

- 景気がよくなったとき

- 株価が上がったとき

- 物価が上がったとき

- 円安になったとき

- 国債の格付けが下がったとき

このように金利はいろいろな要因が複合して、その結果として変動します。金利の動向を考えるためには、株価の日経平均や為替の変動、消費者物価指数などの指標にも興味を持って、世の中の動きを知るようにしましょう。

住宅ローンの金利の動向は長いスパンで考えよう

世の中の金利の動きは、住宅ローンの金利にも影響を及ぼします。

変動金利型は「無担保コール翌日物金利」というものが指標となり、その時点での金融政策が大きく影響します。

アベノミクスは、ここ2年程度のうちに消費者物価2%上昇を目指しています。そのための一つが「量的・質的金融緩和」です。量的緩和は、企業がお金を借りやすいようにお金の流通量を多くして金利を抑えようというものです。

このため金融緩和が行われている現在は金利が抑えられ、変動金利型の金利も低いままです。

10年固定や全期間固定金利型などの長期金利は、主に10年国債の利回りが指標となります。国債の利回りは市場の動きによって決まるのですが、「質的金融緩和」では長期国債の買入額を増やしています。日銀が大量の国債を買い入れると市中に出回る国債が減り、価格が上昇します。価格が上昇すれば金利は下がるので、長期金利についてもこの政策により、大きくは上がらないだろうと言われています。

ただし、ここ数ヶ月は、今後金利が下がるのなら早めに国債を売却してしまおうという行動が見られ、国債の価格が下がり長期金利が上昇したという現象が見られました。

気を付けたいのは、アベノミクスも2年間程度という期間を決めている政策であるということです。ここ数年の見通しはある程度つけられても、その先については今の時点で予想するのは大変難しいということです。

金利の予想がある程度できる期間に、返済の目処をつけられれば良いのですが、通常は住宅ローンの返済は長期にわたるもの。予測がつかない期間の方が長くなるということは肝に銘じておきましょう。

金利を予想することも重要なのですが、まずは金利が上昇したときの返済額がいくらになるかのシミュレーションをして心構えをしておきましょう。その時々の金利の高低に関わらず、返済可能な借入額にしておく、いつでも繰上返済ができる資金を準備しておくことも大切です。このような住宅ローン借入れの鉄則を守ることで金利の動きにも翻弄されずにすむのではないでしょうか。

株式会社マネーライフナビ取締役。

ファイナンシャルプランナー(一級FP技能士)、宅地建物取引主任者、信託銀行不動産部勤務、 不動産コンサルティング会社を経て、1996年にFPとして独立、2010年より現職。 家計全般、保険の見直し、住宅購入など個人向け相談を中心に、 執筆、マネーセミナー、マネーコンテンツの制作等を行う。

連載バックナンバー高田先生に聞く!住宅購入マネー事情

- 2014/05/07

- 2014/04/02

- 2014/03/05

- 2014/02/05

- 2014/01/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2024年04月8日 現在

提供:イー・ローン