マーケット

オフィスマーケットレポート(2025年3月)

【東京都心5区 大規模ビル】

アナリストの視点

2024年の年初時点では、大量供給となった前年に竣工したビルに8万坪超の募集床が残っていた。それら新築ビルに加え建築中ビルでもテナント誘致が進んだことが、2024年の成約面積が増加した要因となっている。高価格帯の新築・建築中ビルではコロナ禍以降テナント募集が長期化する傾向にあったものの、リーシング活動が活発になっている。

(基準日:2025年2月28日)

| ※東京都心5区: | 千代田区、中央区、港区、新宿区、渋谷区 |

| ※大規模ビル: | 1フロア面積200坪以上の賃貸オフィスビル |

| ※空室率: | 貸付総面積に対する「現空面積」の割合 |

| ※潜在空室率: | 貸付総面積に対する「募集面積」の割合。既存ビルにおいて、テナント退去前を含む募集床が対象 |

| ※募集面積: | 各統計日において公開されているテナント募集面積の合計 |

| ※統計開始: | 1994年1月1日 |

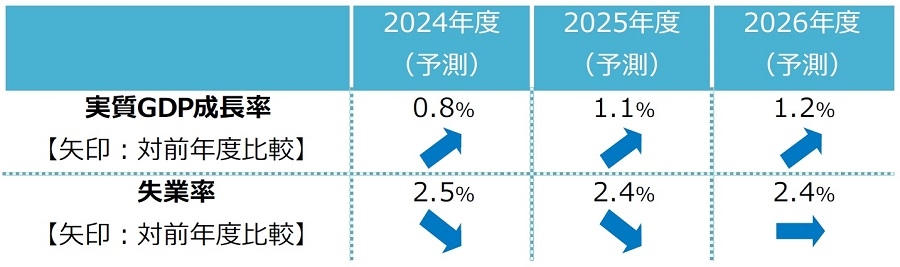

Ⅰ.実質GDP成長率予測

景気の回復基調は維持される

2024年10-12月期の実質GDP成長率(内閣府)は、輸入の減少に伴う外需の大幅増加により3四半期連続のプラス成長となった。ニッセイ基礎研究所は今後3年間の実質GDP成長率を2024年度0.8%、2025年度1.1%、2026年度1.2%と予測する。輸出が景気を牽引することは当面期待できないが、国内需要は底堅く、景気の回復基調は維持されるとしている。(図表1)

Ⅱ.失業率

前月から低下(=改善)。女性の就業者数は過去最高を更新

1月の完全失業率(労働力調査 総務省)は前月から横ばいの2.5%となった。有効求人倍率(厚生労働省)、その先行指標である新規求人倍率はともに前月から上昇(=改善)している。女性の就業者数(季節調整値)は6ヵ月連続で過去最高を更新した。(図表1)

出所:ニッセイ基礎研究所

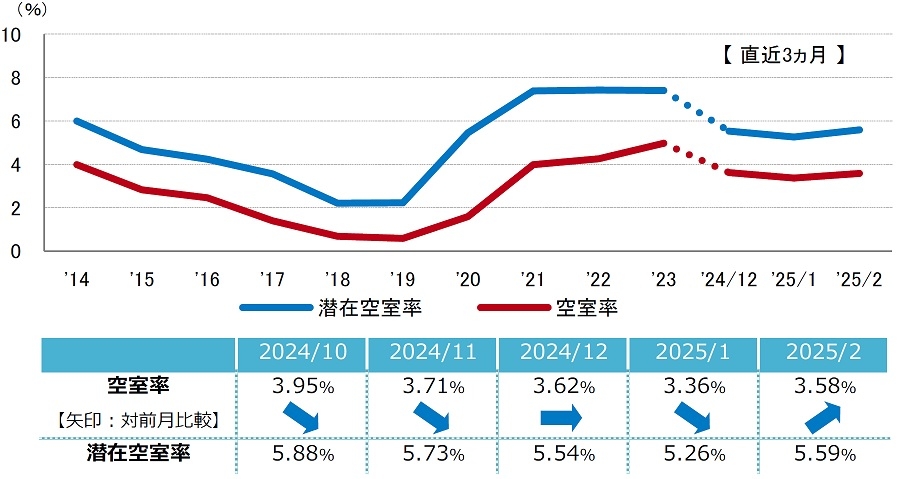

出所:ニッセイ基礎研究所Ⅲ.空室率・潜在空室率

6ヵ月ぶりで上昇。複数の新築ビルが空室を抱えて竣工

空室率は前月比プラス0.22ポイントの3.58%となった。複数の新築ビルが空室を抱えて竣工したことが上昇要因だが、成約に向けた話が進んでいる募集床があることから、今後は空室消化が進むとみられる。潜在空室率も前月比プラス0.33ポイントの5.59%と、空室率同様に6ヵ月ぶりで上昇した。

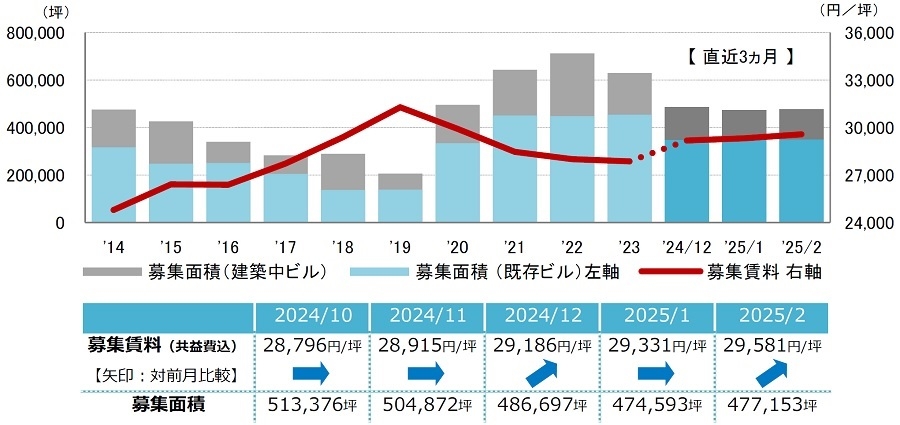

Ⅳ.募集賃料

15ヵ月連続で前月比上昇・横ばい。上昇傾向が継続

募集賃料は前月から小幅に上昇した。15ヵ月連続で前月から上昇または横ばいとなり、上昇傾向が継続している。募集床の品薄感が漂うエリアを中心に、オーナー側が募集賃料を引き上げる動きが引き続き見られる。

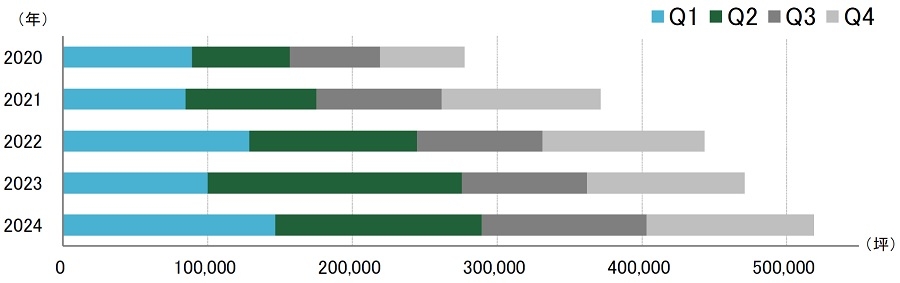

Ⅴ.成約面積

4年連続で対前年比プラス。リーシング活動は拡大傾向が続く

成約面積はリーシング活動の活発度を表す指標である。2024年の年間の成約面積は約52万坪となり、2023年の約47万坪を上回った。また、50万坪を超えるのは2014年以来となる。成約面積は4年連続で対前年比プラスを記録し、リーシング活動は拡大傾向が続いている。

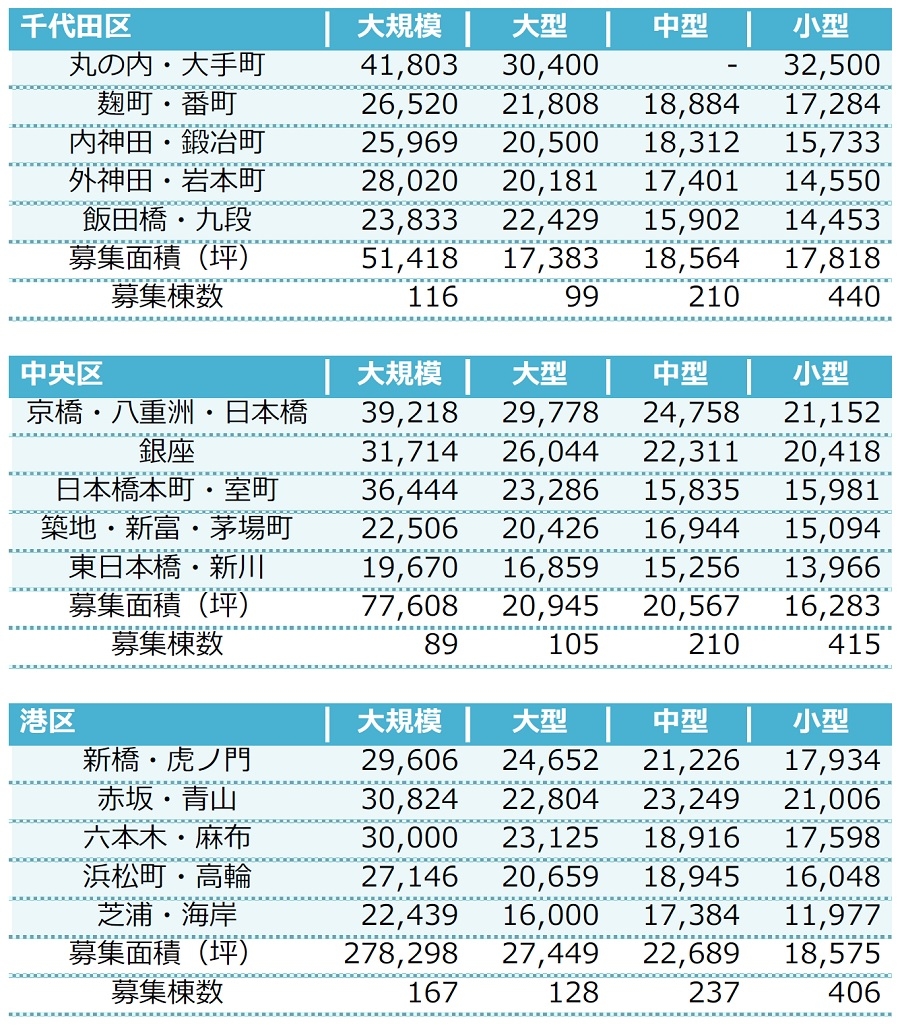

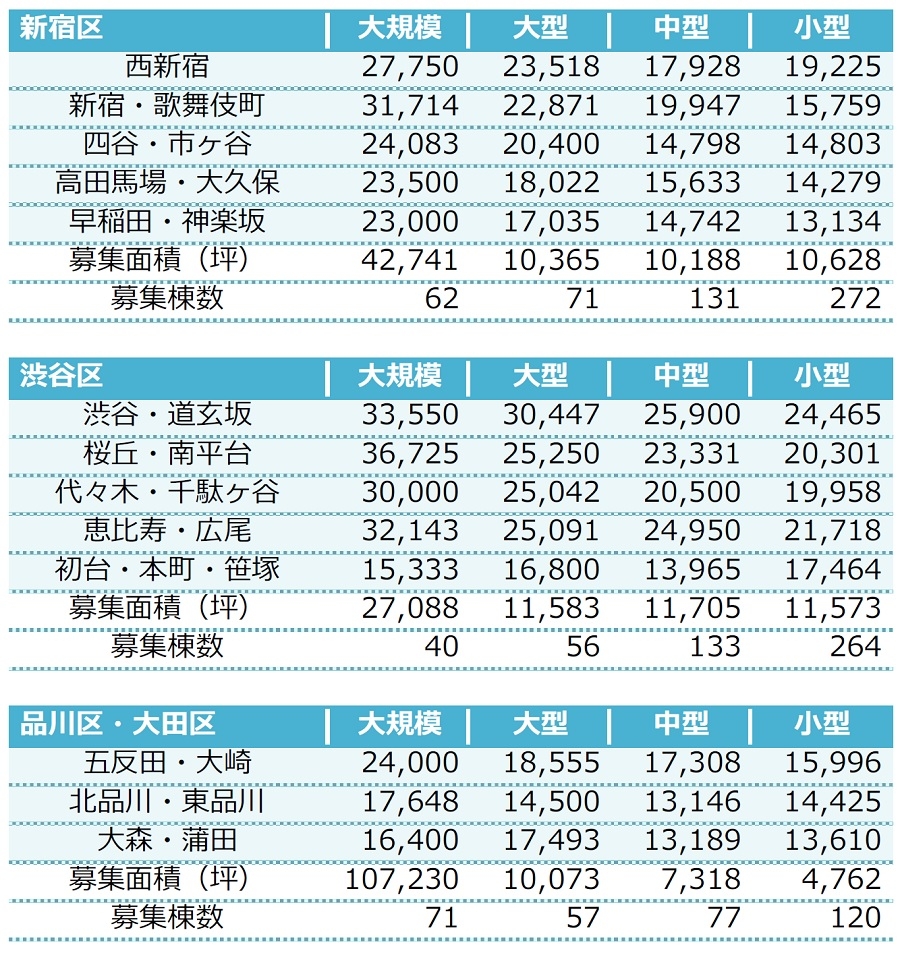

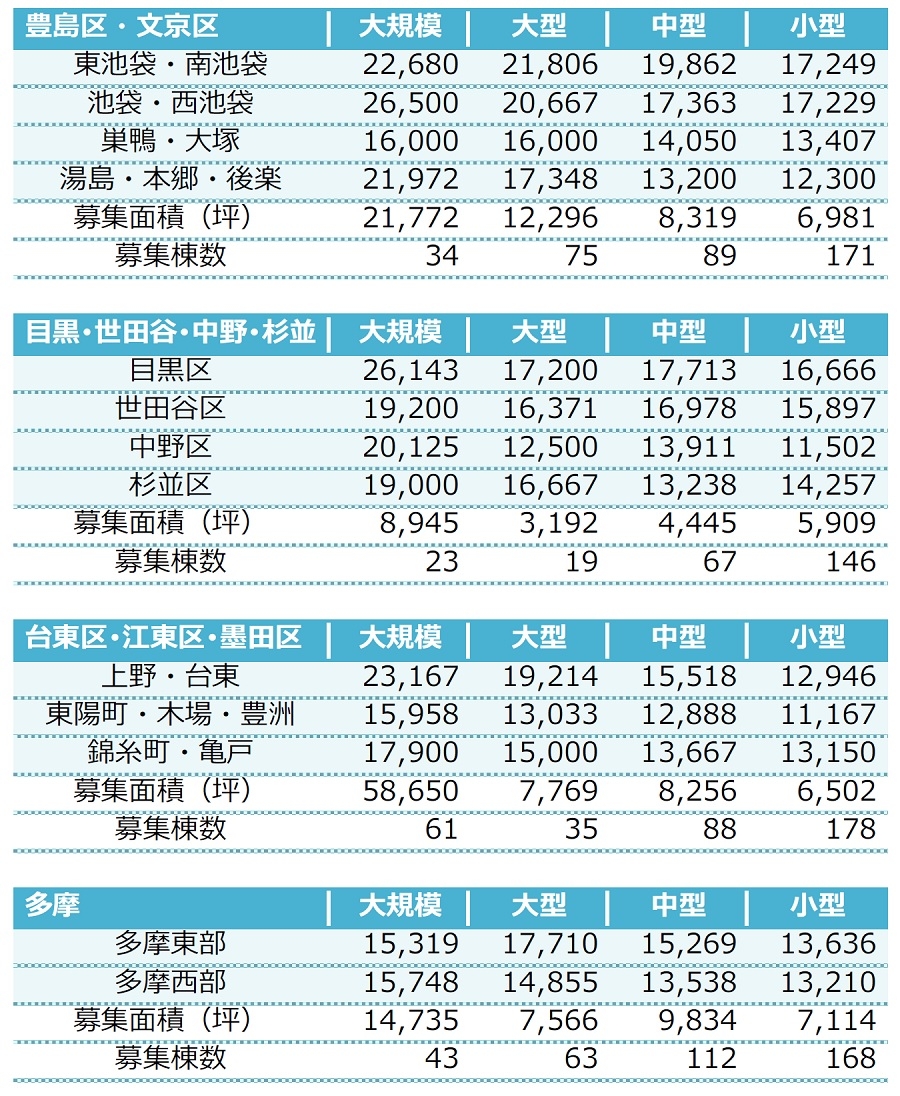

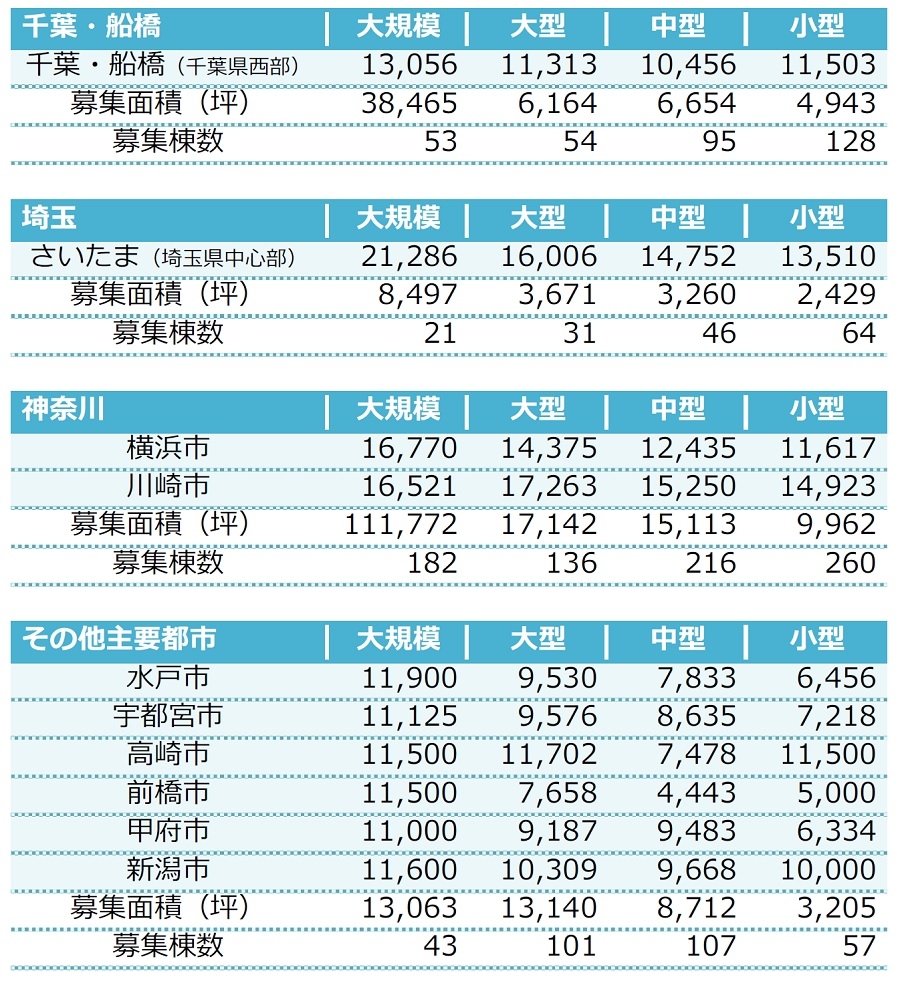

Ⅵ.エリア別募集賃料(円/坪)

| ※規模 (1フロア面積) |

・大規模(200坪以上) ・大型(100坪以上200坪未満) ・中型(50坪以上100坪未満) ・小型(20坪以上50坪未満) |

※「-」は、調査時点においてテナント募集を行ったビルが少なかったため、適正データが算出できなかったエリアです。

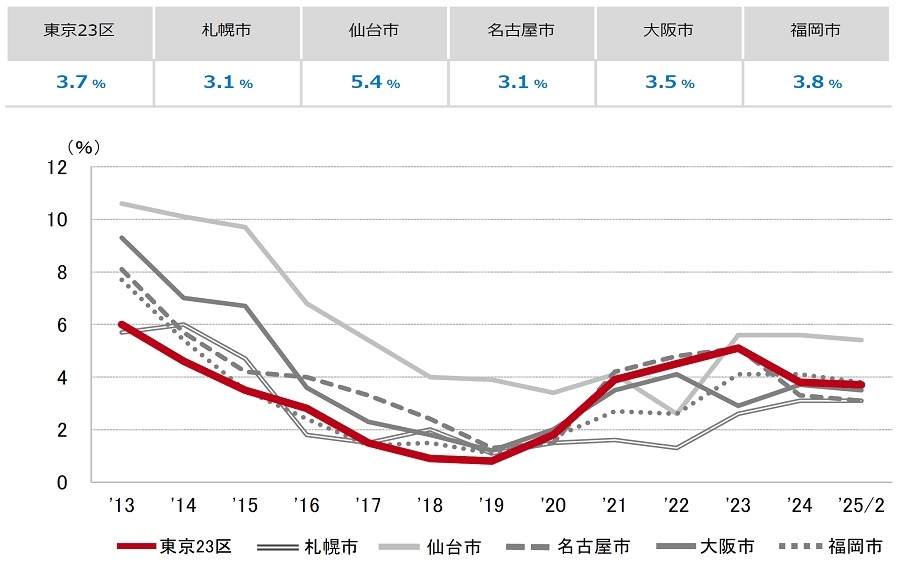

Ⅶ.空室率の推移(6大都市 大規模ビル)

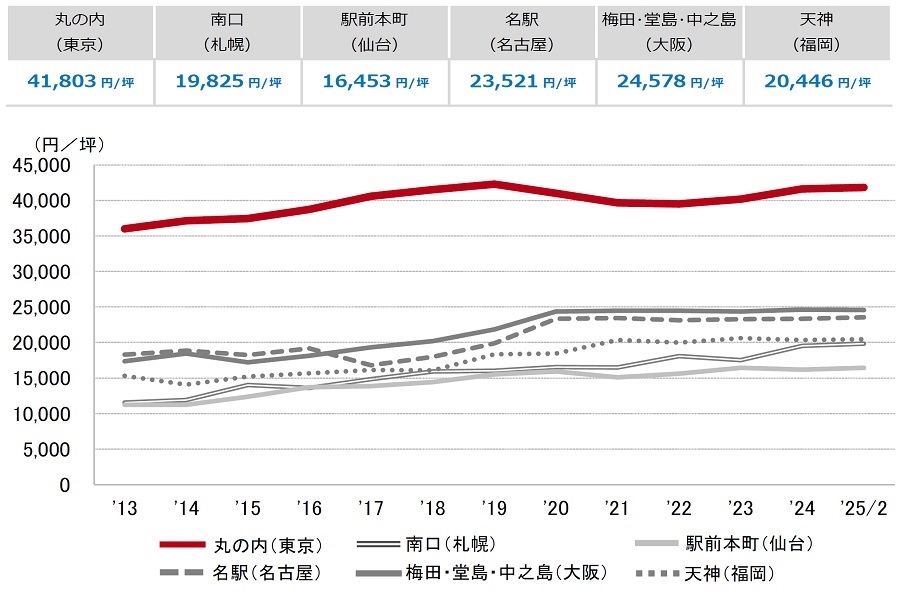

Ⅷ.募集賃料の推移(6大都市 大規模ビル・主要駅前地区)

※募集賃料:共益費込

※外税表示

提供:三幸エステート株式会社

会社HP:https://www.sanko-e.co.jp/

当レポートは情報提供を目的とし、情報の正確性に十分配慮して作成されておりますが、その内容を保証するものではありません。使用にあたっては貴社の責任と判断にてお願い致します。

企業不動産に関するお悩み・ご相談はこちらから