会計・税・鑑定

不動産M&Aについて

~不動産売却との比較と会社清算における現金の動き~

不動産M&Aとは、法人が保有している不動産の取得を目的として行われるM&Aのことであり、一般的な会社や事業自体の取得を目的としたM&Aとは異なるため、「不動産M&A」と呼ばれ、通常の不動産の売買よりも節税効果が高くなる可能性があることから注目されている手法となります。

M&Aとは、企業の合併や買収の事となりますので、個人が保有している不動産については、不動産M&Aの対象にはならないものとなります。また、不動産M&Aでは、不動産保有会社の株主が個人であることが多い為、個人株主が株式を売却することを前提としております。

不動産M&Aは、株式の売買となりますので、税制や手続き、検討事項等について、不動産の売買とは異なった論点が多く、また、M&Aにありがちな会社清算に絡むこともあるため、長期的に検討する必要があると考えられます。

また、税務面では、不動産M&Aが難しい場合があったり、思わぬリスクが生じることもあるため、メリットやデメリット等も考慮しつつ、専門家の意見も取り入れながら検討をしていくことが重要となります。

Ⅰ.概要

ⅰ.不動産M&Aの仕組みと手法

不動産M&Aとは、法人が保有している不動産の取得を目的として行われるM&Aのことであり、株式の譲渡となります。株式の譲渡により対象の不動産を保有した法人を子会社化する事によって、対象の不動産を取得する事となります。

不動産M&Aの手法としては、最終的には株式譲渡を行いますが、株式譲渡だけを行う手法と会社分割をした後に株式譲渡を行う手法があります。

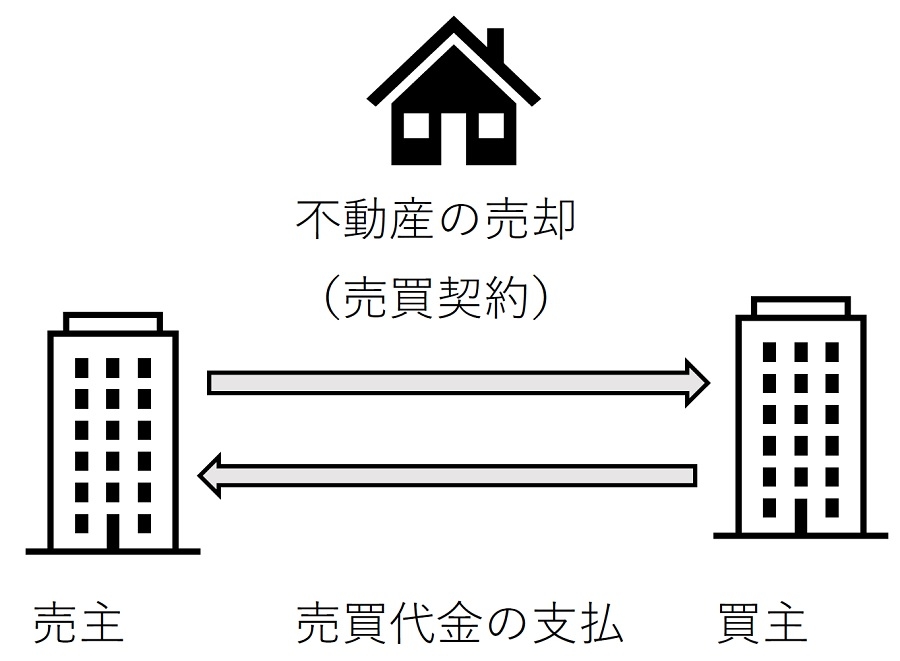

(Ⅰ)不動産の譲渡

まずは、不動産M&Aの前に比較対象となる不動産の譲渡について記載いたします。不動産の譲渡は、所有している対象不動産だけを譲渡先に売却する方法となります。売主と買主との間で対象不動産の売買契約書が締結されて、契約に従って、譲渡対価の支払いを行う事で成立します。

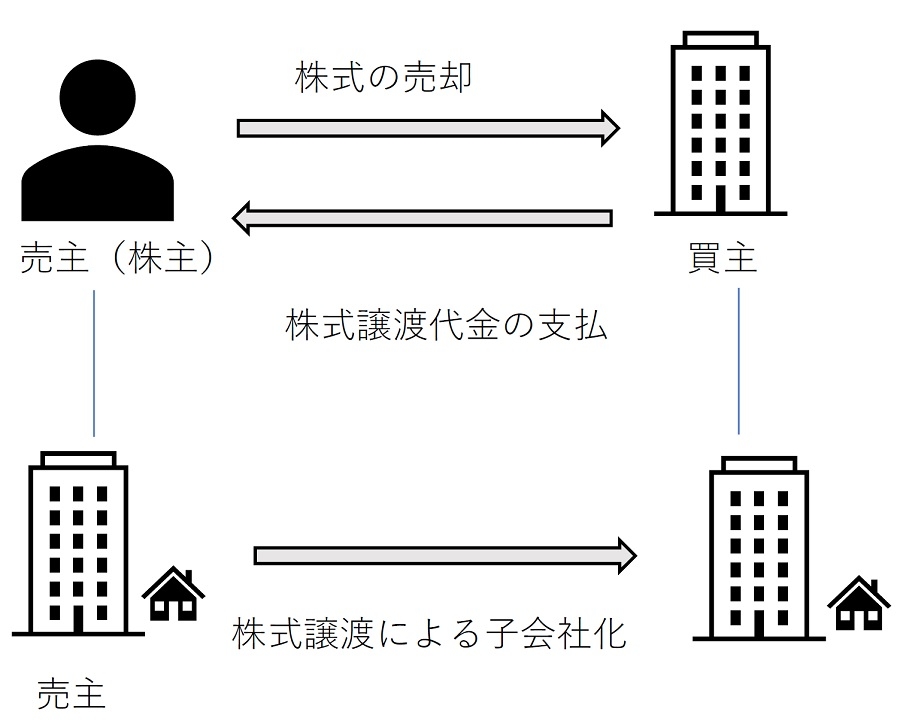

(Ⅱ)株式譲渡

株式譲渡は、一般的なM&Aと同様の手法となります。対象の不動産を所有している法人(売主)の株主が保有している売主株を譲渡先法人(買主)に売却し承継させる方法となります。株主と買手の間で株式譲渡契約が締結され、契約に従って譲渡対価の支払いを行う事で成立します。

買主が売主の株式を全て取得する事で完全子会社となり、子会社を通して不動産を保有することになります。

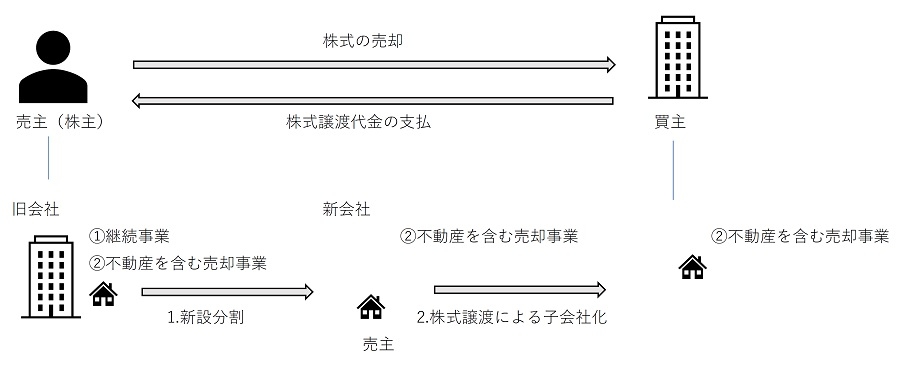

(Ⅲ)会社分割

対象の不動産を所有している法人(売主)が、会社分割をして、対象不動産を含む事業もしくは、対象不動産のみ保有している子会社を設立します。

その後は、売主の株主と買主との間で株式譲渡を行います。

ⅱ.不動産M&Aのメリット・デメリット

不動産M&Aを行った場合のメリット・デメリットについては、以下の通りです。

メリット

(Ⅰ)売り手側

①大きな節税効果が得られる

一番大きな節税効果としては、不動産の売買と違って株式の譲渡なりますので、株式譲渡益に対して分離課税の20%(所得税15%、住民税5%とし、復興特別所得税は別途)の税額のみとなります。

| 不動産譲渡 | 株式譲渡による不動産M&Aの税金 | ||

|---|---|---|---|

| 課税の対象 | 税率 | 課税の対象 | 税率 |

| 不動産売却益 | 法人税⇒約30% 所得税⇒累進課税(最大45%) |

株式譲渡益 | 所得税⇒約20% (譲渡所得による分離課税) |

②廃業コストを節減できる

今後、継続する会社であれば、そもそもかからない費用のお話となりますが、もし、不動産を売却した後に廃業を予定していたのであれば、不動産M&Aを行った場合には、廃業時の不動産以外の設備や在庫の処分費用、原状回復費や会社の解散清算費用について、節減できる可能性があります。

③複数の不動産を同時に売却できる

該当の会社が保有している不動産が複数あった場合には、それぞれに売買契約書を締結する必要が無く、同時に売却することが可能となり、手続きや専門家報酬の負担を減らせる可能性があります。

(Ⅱ)買い手側

①不動産取得に係る税金などコストが不要

不動産の所有者は変わらないため、不動産取得税(要件を満たした場合)、不動産取得に係る印紙、登記費用がかからなくなります。

②市場に出回らない不動産の取得が可能

市場では、売買目的では無いような不動産の物件は出回らない事が多いようですので、市場に出ていないような不動産を取得できる可能性が考えられます。

③複数の不動産を同時に取得できる

該当の会社が保有している不動産が複数あった場合には、それぞれに売買契約書を締結する必要が無く、同時に取得することが可能となり、手続きや専門家報酬の負担を減らせる可能性があります。

デメリット

(Ⅰ)売り手側

①手続きに時間と手間がかかる

事業や設備、会社そのものをまとめて譲渡するため、検討事項や論点、専門家への依頼等も増えることから、通常の不動産売買と比べると時間と手間がかかることになります。急いでいる場合には、大きなデメリットとなることが考えられます。

②買手が限定的で見つかりにくい可能性

負債の状況も影響する事や経験の有無が購入意欲に影響することから、買い手が見つかりにくい可能性が考えられます。

③専門家に依頼するケースが考えられる。

専門的な知識が不可欠のため、専門家への依頼が必要になる事が考えられます。専門家に依頼した場合には、費用の増加や確認作業に時間が掛かる事になります。

(Ⅱ)買い手側

①簿外負債などマイナス要素も承継するリスク

事売り手企業の財務状態、マイナス要素、給与未払い等のリスク、訴訟リスク等も承継する事となる為、想定外の事象が発生する可能性も考えておく必要があります。

②手続きに時間と手間がかかる

売り主側と同様となります。

③買収監査を行う経費が掛かる

デューデリジェンス(財務や税務、法務など)を実施し、買収前に出来るだけ問題点等を確認しておく必要があり、そのための費用の増加や確認作業に時間が掛かる事が考えられます。

例えば、売り手側において、過去の申告に税務処理の誤りがあった場合には、買い手側が追徴課税を受ける可能性があるため、事前に税務リスクを洗い出しておくためのデューデリジェンスを行っておく必要があります。

④不動産の含み益に対する税負担を担う可能性がある

不動産M&Aでは、不動産の含み益を引き継ぐことになる為、該当不動産の売却時に一度に清算されることになり、税負担が増加する可能性が考えられます。ただし、不動産の含み損も引き継ぐことになる為、複数の不動産があった場合等には、税負担が減少する可能性も考えられます。

ⅲ.不動産売却と不動産M&Aの比較

不動産の売買と不動産M&Aを行った場合の比較は下表のとおりです。

Ⅱ.その他の論点

ⅰ.案件事例

- ① 不動産開発・再生等を行うA社は、不動産の仕入戦略の一環として、不動産保有会社の全株式を購入する形でM&Aを実施し、子会社化しました。当該会社が保有する不動産を取得し、バリューアップ・リーシングなどで付加価値を高めたうえで、投資用不動産として売却する予定です。

- ② B社は、所有物件の賃貸事業やマンション分譲などを行う完全子会社の全株式をC社に譲渡しました。株式譲渡により、B社は数十億円を子会社株式売却益として特別利益に計上し、更に、グループの将来の重点取り組み事業へ経営資源を集中させる予定です。

ⅱ.会社清算における現金の動き~不動産を売却してから清算する場合と不動産M&Aをする場合~

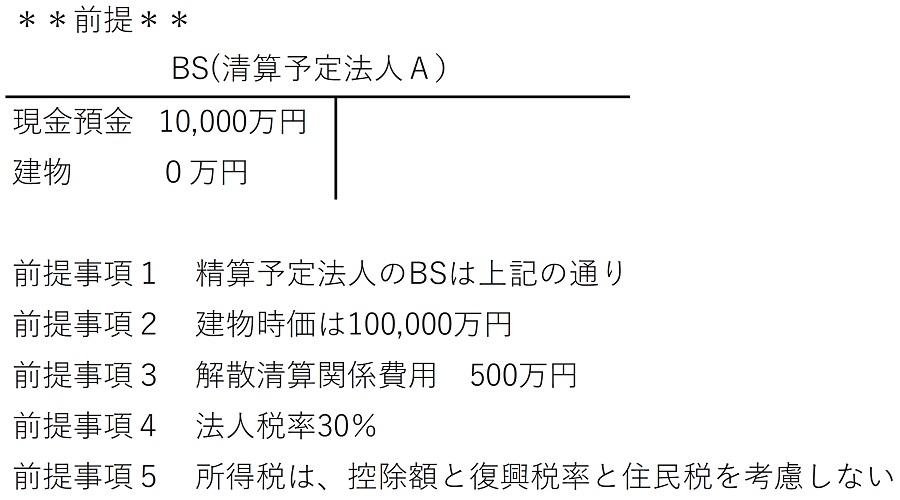

不動産M&Aは、清算を予定している法人についても有効であると考えられます。清算を予定している法人が会社清算前に不動産を売却する場合と不動産M&Aを実施する場合について、事例を使って確認していきます。

本来は、繰越欠損金や過年度までの税務調整等様々な要素も影響するものとなりますが、単純に不動産にかかるものだけを前提としております。

(Ⅰ)不動産を売却してから清算する場合

補足として、不動産を売却する場合には、不動産のみの売却となるため、不動産以外の商品や備品については、廃棄費用が掛かる可能性があると共に解散に係る登記関係等の費用が発生します。

また、売却収入を含む現金については、最終的には株主に残余財産として分配されますが、株主にとっては残余財産を全て売却し現金化されたものが最後の清算の際に配当として戻ってきますので、売却後諸手続き完了後の期間経過後になるうえ、法人で課税され、株主でも課税されることとなってしまうことになります。

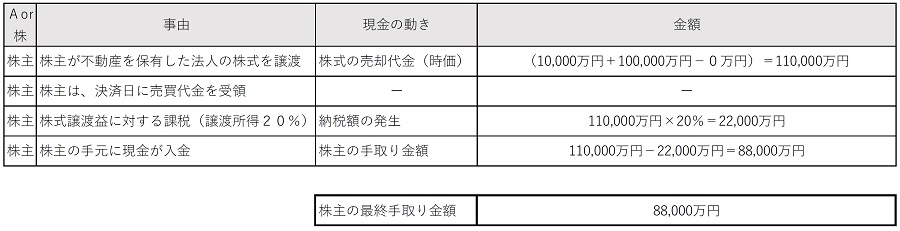

(Ⅱ)不動産M&Aをする場合

補足として、会社の解散清算に係る手続きが不要になるため、解散清算に関連する費用はかかりませんが、不動産M&Aを実施するために専門家報酬などの他の費用がかかることが考えられます。また、株式を譲渡するため、その会社に対する決定権が無くなりますので、会社を解散させるかどうかは新しい株主に委ねられることとなります。

また、売却収入は株主が直接受領をするため、売買実行日に受取ることになります。株主側としては、相続に備えて株式を現金化するなどの一面もあると考えられます。

提供:税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com

企業不動産に関するお悩み・ご相談はこちらから