生成AIコラム

2025.01.16

※当記事はAIを利用し作成しているため、内容について正確ではない場合がありま す。また2024年4月現在の情報を利用しており、今後変更になる場合があります。

マンション購入は人生の大きな決断の一つですが、自分の年齢では早いのか、遅いのかと悩んでいる方も多いのではないでしょうか。

マンション選びの際に重視すべき点や懸念される事項は、年齢によって異なります。世代ごとのマンション購入のメリット・デメリットを踏まえ、それぞれの年代に適したマンション選びのポイントについて解説します。

ノムコムでは、あなたにぴったりの物件情報をいち早くメールでお届けしています。 下記のボタンをクリックして「ノムコム・メンバーズ」に登録ください。

[目次]

マンション購入の最適なタイミングはある?

マンション購入者の平均年齢

マンション購入に最適な年齢は人それぞれ

20~30代でマンションを購入するメリットとデメリット

20~30代でマンションを購入するメリット

20~30代でマンションを購入するデメリット

20~30代でマンションを購入する際に考えるべきポイント

40~50代でマンションを購入するメリットとデメリット

40~50代でマンションを購入するメリット

40~50代でマンションを購入するデメリット

40~50代でマンションを購入する際に考えるべきポイント

まとめ:マンション購入は年齢に合わせたポイントをおさえて検討しよう

マンション購入の参考にするために、まずは気になるマンション購入者の年齢について確認します。

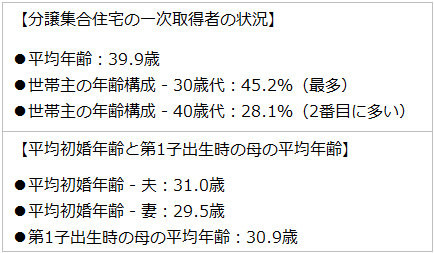

■マンション購入者の平均年齢

上記のように、分譲集合住宅の一次取得者(初めて住宅を取得した世帯)の平均年齢は39.9歳です。

世帯主の年齢が「30歳代」で購入した人が最も多く全体の45.2%を占め、次いで「40歳代」が28.1%となっています。平均初婚年齢は夫31.0歳、妻29.5歳で第1子出生時の母の平均年齢は30.9歳です。

このことから、結婚から10年ほど経ち、子どもたちが小学生になる前後の時期にマンションを購入する人が多いのではないかと考察できます。

■マンション購入に最適な年齢は人それぞれ

調査の結果から、最初のマンションを購入する年齢は40歳前後が中心といえるでしょう。しかし結果はあくまで平均であり、結婚や出産のタイミング、保有資産、年収水準など個人の状況は人それぞれです。

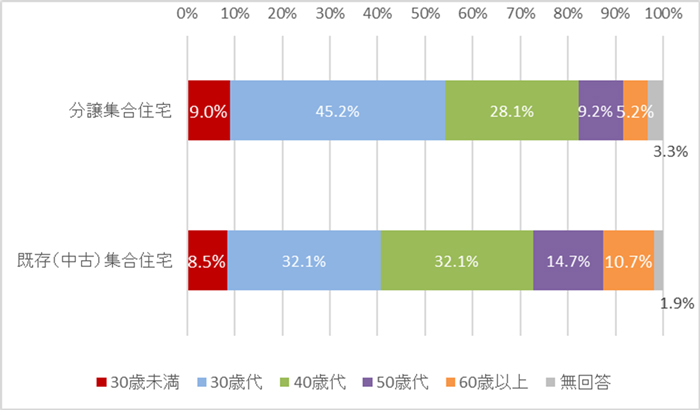

実際のデータを見ると、中古マンションでは約64%、新築マンションでは約73%の人が30代から40代にかけて初めての購入を行っています。

しかし、以下のグラフが示すように、30代未満や50代以上の購入者も一定数存在しており、年齢層は多岐に渡っています。

つまり、マンション購入の最適なタイミングは、個人のライフプランやマンションに求める目的によって大きく異なります。

画一的な答えは存在せず、自身の人生設計や財務状況、住まいへのニーズなどを総合的に考慮し、「自分にとって」最もふさわしい時期を見極めることが重要になります。

■20~30代でマンションを購入するメリット

20~30代でマンションを購入する主なメリットは以下の3つです。

●長期的な視点で余裕を持った返済計画が立てやすい

●退職前に住宅ローンを完済し、老後資金の準備に専念しやすい

●住宅が必要な時期に、質の高い住まいを手に入れやすい

比較的若い20~30代でマンションを購入すると、住宅ローンの返済期間を長めに設定しやすくなります。

一般的な35年の住宅ローンに加え、住宅金融支援機構の「フラット50」では、最長50年の住宅ローンも組むことが可能です。これにより、月々の返済額を抑えられるだけでなく、35年の住宅ローンでも退職前の完済が見込めるため、老後資金の準備にも余裕ができるでしょう。

賃貸物件の家賃にはオーナーの利益も含まれているため、長期的に見ると割高になりがちです。出産前や子どもが小さい時期にマンションを購入することで、同じ住居費でも賃貸物件より質の高い住まいに長く住むことができ、満足度の高い生活を送れると考えられます。

■20~30代でマンションを購入するデメリット

20~30代でマンションを購入することには、以下の主な3つのデメリットも存在します。

●ライフプランが不確定なことが多い

●40~50代と比べて収入が少ない傾向にあり、借入額に限度がある

●保有資産が十分でないことが多く、頭金が少なくなりがち

20~30代は人生の転換期にあたり、ライフプランが確定していないことが少なくありません。マンション購入後に結婚や出産、子どもの進路、転勤などが発生すると、将来的に住まいへのニーズや資産状況が大きく変化する可能性があります。

また、令和4年度住宅市場動向調査によると、全国の分譲住宅一次取得者の平均世帯年収は、40代が832万円であるのに対し、40歳未満は775万円となっています。(出典:令和4年度住宅市場動向調査)

40~50代と比べて収入や保有資産が十分でないことが多いため、頭金が少なくなり金利負担が大きくなったり、多額の住宅ローンが組みにくかったりというデメリットが考えられます。

以上のように、20~30代でのマンション購入にはメリットとデメリットの両面があります。自身のライフプランや財務状況を冷静に分析し、長期的な視点で慎重に判断することが求められるでしょう。

■20~30代でマンションを購入する際に考えるべきポイント

20~30代でマンションを購入する際、最も重要なのは収入と借入額のバランス、すなわち自己資金割合を適切に設定することです。

「令和4年度住宅市場動向調査」によると、分譲集合住宅の年間返済負担率(年収に対する年間返済額の割合)の平均は17.4%、住宅金融支援機構の「2022年度フラット35利用者調査」でも、総返済負担率(月々の予定返済額を世帯月収で除した値)が30%以上のマンション購入者はわずか8.3%にとどまっています。

これらのデータから、返済額の目安としては、総返済負担率が30%未満に収まるようにすることが賢明でしょう。

ただし、返済負担率を抑えようとすると、多額の借り入れが難しくなるという側面もあります。そのような場合は、中古物件の購入も検討することをおすすめします。

さらに、将来のライフプランの変化にも対応できるよう、無理のない返済計画を立てることが必要です。ライフステージに合わせて繰り上げ返済を活用したり、万が一の場合に備えて売却しやすい物件を選んだりするなど、柔軟な考えを持つこともよいでしょう。

20~30代でマンションを購入する際は、長期的な視点に立ち、自身の収入や資産、ライフプランを冷静に分析することが求められます。無理のない返済計画を立て、将来の変化にも対応できる物件を選ぶことが、安定した住生活を実現するための鍵と言えるかもしれません。

■40~50代でマンションを購入するメリット

40~50代でマンションを購入する主なメリットは以下の3つです。

●収入が安定していて頭金を用意しやすい

●ライフプランを見通しやすい

●老後の住居問題を解消できる

一般的に40~50代になるとキャリアの蓄積により収入も上がり、保有資産も一定額に達している人が多くなります。

実際に「令和4年度住宅市場動向調査」では、分譲住宅一次取得者の平均世帯年収は40歳未満が775万円なのに対し、50歳代は1,048万円と大きく上昇しています。「総務省統計局の調査」でも、世帯主が40歳未満の平均貯蓄高は812万円なのに対し、50歳代は1,828万円と保有資産額に大きな差が付いています。

収入が安定し頭金を十分に用意ができる場合、金利負担が少なくなるため無理なくマンションを購入しやすい点もメリットです。

ほかにも高齢になると所得の減少や健康問題から賃貸物件を借りづらい傾向があり、内閣府の「平成30年度 高齢者の住宅と生活環境に関する調査」でも「貸し渋り」や「家賃の支払い」に不安を持つ高齢者も多く存在しています。40~50代でマンションを購入することで、安心して老後の住まいを確保することができるでしょう。

■40~50代でマンションを購入するデメリット

40~50代でマンションを購入する主なデメリットは以下の3つです。

●長期の住宅ローンが組みにくい

●老後資金を貯めにくい場合もある

●将来的に家を持て余す可能性がある

「令和4年度住宅市場動向調査」によると、分譲集合住宅取得世帯の返済期間は「35年以上」が63.1%と最も多く、平均返済期間は29.7年となっています。しかし、40~50代になると、住宅ローンの返済期間に制約が出てきます。退職までに返済しようとすると、月々の返済負担は重くなり、特に40代の場合には教育費のピークと住宅ローン返済が重なり、老後資金を貯める時間が不足するという懸念があります。

また、50代以上になると子どもの独立が間近な場合もあるでしょう。広い住居が必要な期間が短く、購入時の世帯人数に合わせると、将来的に長期間マンションを持て余してしまう可能性もあります。

■40~50代でマンションを購入する際に考えるべきポイント

40~50代は収入が比較的高く多額の借入れがしやすい反面、体調問題や勤務先の業績悪化などで予期せぬ収入減が起こるリスクが高まる年代でもあります。一般的な住宅ローンの完済時年齢の上限は80歳ですが、定年、あるいは定年後まで購入時と同じように働くのを前提とした返済計画には慎重になるべきでしょう。

40~50歳でマンションを購入する場合、老後の住まいとなる可能性が高くなります。高齢になっても不自由なく生活できる環境かどうかの確認とともに、いざという時に売却しやすい物件かどうかも重要です。

「令和4年度住宅市場動向調査」では、中古マンションを選択した人の理由で上位に挙がっているのは「立地のよさ」と「生活利便性」です。売却損が出にくい需要の高い物件を選択するようにしましょう。

40~50代でマンションを購入する際は、長期的な視点に立ち、自身の収入や資産、ライフプランを冷静に分析することが求められます。

一般的なマンション購入年齢と世代別のメリット・デメリットを解説しました。

平均的な購入時期は30~40代ですが、年代に応じたポイントを踏まえ、将来の変化にも対応できる資金計画と物件選びが肝心です。人生の大きな買い物だからこそ、情報収集と検討を重ね、自分に最適なタイミングを見極めましょう。

ノムコムでは、あなたにぴったりの物件情報をいち早くメールでお届けしています。下記のボタンをクリックして「ノムコム・メンバーズ」に登録ください。

物件を買う

物件を売る

エリア情報