CRE戦略

事業用資産の買換え特例(所得税)について(第1回)【概要】

事業用資産の買換え特例は、譲渡資産を譲渡したことにより譲渡益が生じた場合に、その一部を譲渡時に課税をせず、将来に繰延べ、その時点の税負担の軽減することにより、買換資産の取得を容易にする効果があります。

課税の繰延べの制度が無かった場合は、譲渡資産を譲渡して得た対価について、本来、流出してしまう税金の一部について流出を抑えることができます。ただし、本特例は、課税の繰延べであるため、将来(翌期以降)において減価償却費や譲渡により税金を回収することから、将来に税金を多く払う場合があります。

なお、本特例は法人においても同様の特例がございますが、今回は個人(所得税)について記載いたします(法人については別途発行予定)。また、譲渡資産や買換資産については適用する法令により適用範囲や適用期限などがございますので、ご留意ください。

1.事業用資産の買換え特例の概要

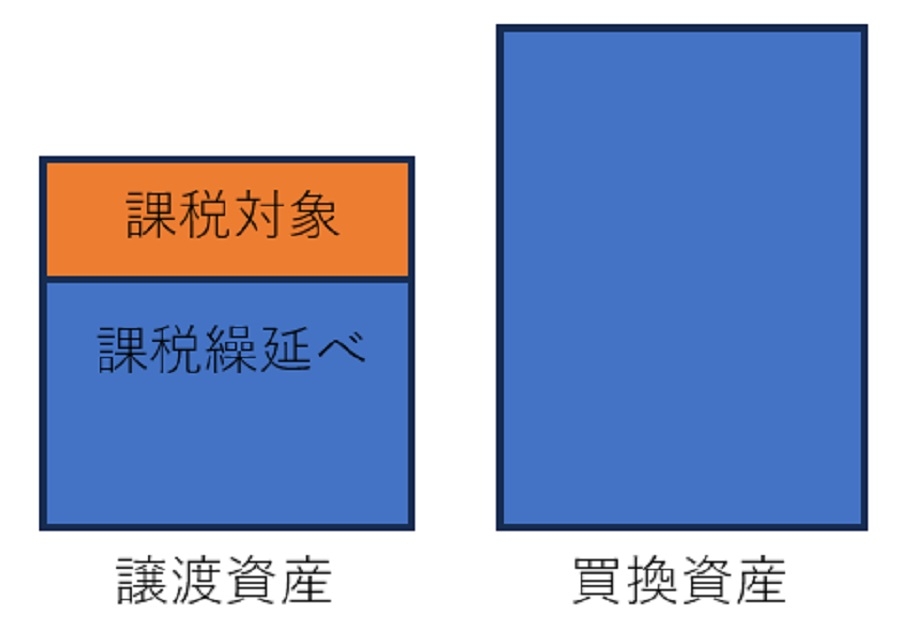

事業用資産を買換えで本特例を適用した場合、譲渡所得の金額の計算において、譲渡益の80%相当額など譲渡が無かったものとして、課税を繰り延べることができます。

この本特例の適用は、下表のように、適用要件があります。

| 譲渡資産 |

|

|---|---|

| 買換資産 |

|

| 取得期限 |

|

| 申告手続 |

|

また、本特例を適用した場合、その資産については、特別償却等の適用に制限があります。

なお、本特例は事業用資産を対象としているため、自身の事業の用に供されている資産以外に、生計一親族の事業の用に供されている資産や準事業の用に供されている資産(不動産所得の起因となるもの)も対象となりますが、遊休資産については対象とならないため、留意する必要があります。

2.メリットとデメリット

本特例の適用によるメリットとしては、譲渡益のうち80%について課税の繰延べがされることから、本来税金として支払う分を買換資産の取得に充てることができます。

またデメリットとしては、買換資産の取得価額は譲渡益の80%相当が取得価額から減額されるため、その分減価償却費が少なくなります。このため、譲渡所得がその分多くなります。また、取得日は引き継がれないため、譲渡した年の1月1日において所有期間が5年以下の資産を譲渡すると短期譲渡所得として税率が39.63%(復興特別所得税及び住民税を含む)と高率となります(5年超の場合は20.315%(復興特別所得税及び住民税を含む)の税率となるため、10%高い税金が課されます)

下記内容の譲渡資産を譲渡及び買換資産を取得し、その5年後に取得した買換資産を譲渡する場合の事例を見ていきます。

・前提条件

| 譲渡資産 | 譲渡価額 | 50,000,000円 |

|---|---|---|

| 取得費 | 4,000,000円 | |

| 譲渡費用 | 2,000,000円 | |

| 買換資産 | 取得価額 | 100,000,000円 |

| 耐用年数 | 8年 | |

| 譲渡価額 | 50,000,000円 | |

| 譲渡費用 | 2,000,000円 |

・比較表

| 適用あり | 適用なし | 差異 | |

|---|---|---|---|

| 譲渡所得の計算 | |||

| 収入金額 | 10,000,000 | 50,000,000 | |

| 必要経費 | 1,200,000 | 6,000,000 | |

| 譲渡所得 | 8,800,000 | 44,000,000 | |

| 税金支出 | 1,787,720 | 8,938,600 | △ 7,150,880 |

| 買換資産の取得額 | |||

| 取得価額 | 64,800,000 | 100,000,000 | |

| 購入資金 | |||

| 譲渡による収入 | 48,212,280 | 41,061,400 | |

| 自己資金 | 51,787,720 | 58,938,600 | |

| 買換資産の償却費の合計(5年分) | |||

| 減価償却費 | 40,500,000 | 62,500,000 | |

| 買換資産の譲渡 | |||

| 収入金額 | 50,000,000 | 50,000,000 | |

| 必要経費(取得費) | 24,300,000 | 37,500,000 | |

| 必要経費(譲渡費用) | 2,000,000 | 2,000,000 | |

| 譲渡所得 | 23,700,000 | 10,500,000 | |

| 税金支出 | 9,392,310 | 4,161,150 | 5,231,160 |

| 税金支出の合計 | 11,180,030 | 13,099,750 | △ 1,919,720 |

| 買替資産の取得価額(適用ありの場合) | |

|---|---|

| ① | 50,000,000×20%=10,000,000 |

| ② | (4,000,000+2,000,000)×80%=4,800,000 |

| ③ | 100,000,000-50,000,000=50,000,000 |

| 取得価額 | ①+②+③=64,800,000 |

| 適用あり | 適用なし | |

|---|---|---|

| 必要経費(取得費) | ||

| ①取得価額 | 64,800,000 | 100,000,000 |

| ②減価償却費(1年あたり) | 8,100,000 | 12,500,000 |

| ③減価償却累計額(②×5年) | 40,500,000 | 62,500,000 |

| ④取得費(①-③) | 24,300,000 | 37,500,000 |

譲渡資産を50,000,000円で譲渡し、買換資産を100,000,000円の譲渡対価と自己資金で購入した場合、特例を適用しない場合は、取得時に税金支出があるため、自己資金がその分多く必要となります。

一方、買換資産の譲渡をする場合は、買換資産の取得時の取得価額を減額されることが無いため、帳簿価額が高くなります。比べ、全体的な税金支出としてのキャッシュアウトが1,919,720円少なく済みます。

3.譲渡資産と買換資産の範囲

本特例の適用対象となる資産は、適用する法令により範囲が異なり、下記表のような内容となっております。

| 号 | 概要 | 対象資産 | 適用期限 | |

|---|---|---|---|---|

| 譲渡資産 | 買換資産 | |||

| 1 | 既成市街地から既成市街地外へ移転 | 土地等 建物 |

土地等 建物 構築物 機械装置等 |

令和8年12月31日 |

| 2 | 航空機騒音障害区域内から域外への移転 | 土地等 建物 構築物 |

令和8年12月31日 | |

| 3 | 既成市街地から既成市街地への移転 | 令和8年3月31日 | ||

| 4 | 国内所在 | 土地等 建物 構築物 |

令和8年12月31日 | |

| 号 | 課税の繰延割合 | その他 |

|---|---|---|

| 1 | 80% | 譲渡資産について所有期間が10年を超えること |

| 2 | 70% | 一定の法令による買取等 課税の繰延べ割合が70%となる場合がある |

| 3 | ※ | 譲渡資産について所有期間が10年を超えること 買換資産は政令で定める施策に従って取得されるもの |

| 4 | 80% | 譲渡資産について所有期間が10年を超えること 買換資産の土地等は国内所在であり、300㎡以上であること |

| 譲渡資産 | 買替資産 | 課税の繰延割合 |

|---|---|---|

| 集中地域以外 | 東京都特別区 | 70% |

| 上記以外 | 75% | |

| 東京都特別区にある主たる事業用資産 | 集中地域以外にある主たる事務所用資産 | 90% |

| 集中地域以外にある主たる事務所用資産 | 東京都特別区にある主たる事業用資産 | 60% |

※集中地域とは、具体的には、平成30年4月1日における次に掲げる区域をいいます。

|

||

| 都府県名 | 既成市街地等 | |

|---|---|---|

| 首都圏 | 東京都 | 23区・武蔵野市の全域 |

| 三鷹市の特定の区域 | ||

| 神奈川県 | 横浜市・川崎市の特定の区域 | |

| 埼玉県 | 川口市の特定の区域 | |

| 近畿圏 | 大阪府 | 大阪市の全域 |

| 守口市・東大阪市・堺市の特定の区域 | ||

| 京都府 | 京都市の特定の区域 | |

| 兵庫県 | 神戸市・尼崎市・西宮市・芦屋市の特定の区域 | |

| 中部圏 | 愛知県 | 名古屋市の特定の区域 |

4.譲渡所得の金額の計算

本特例の適用を受けた場合の譲渡所得の金額は、原則として次の算式により計算されます。

なお、符号は下記の通りとします。

- (A)…譲渡資産の譲渡価額

- (B)…買換資産の取得価額

- (C)…譲渡資産の取得費及び譲渡費用の合計

なお、譲渡費用については、次のものが一例として挙げられます。ただし、譲渡費用となるものとしては、譲渡に関わる費用となりますので、例示として挙げているものでも譲渡に関わらない費用は該当しません。

| 譲渡費用となるもの |

|---|

| 譲渡のために仲介業者へ支払った仲介手数料 |

| 建物を取り壊したことによる建物滅失登記の費用 |

| 譲渡に際して建物を取り壊した場合の取り壊し費用 |

| 譲渡のために測量が必要となったことによる費用 |

| 譲渡費用とならないもの |

| 建物や土地の所有期間に生じた固定資産税 |

| 確定申告のための税理士費用 |

①(A)≦(B)の場合

譲渡資産の譲渡価格よりも買換資産の取得価額が大きい若しくは同額の場合は、譲渡資 産の譲渡価額の20%が課税対象(収入金額)となり、残りの80%が課税が繰り延べられることとなります。

この場合は、譲渡による収入金額のすべてを買換資産の取得に充てているとみなせるため、譲渡所得の金額の計算について20%が課税の対象となり、80%の課税の繰延べがなされ、必要経費も収入金額に対応する20%が課税されるものとなります。

| ・収入金額=(A)×20%(注) ・必要経費=(C)×20%(注) |

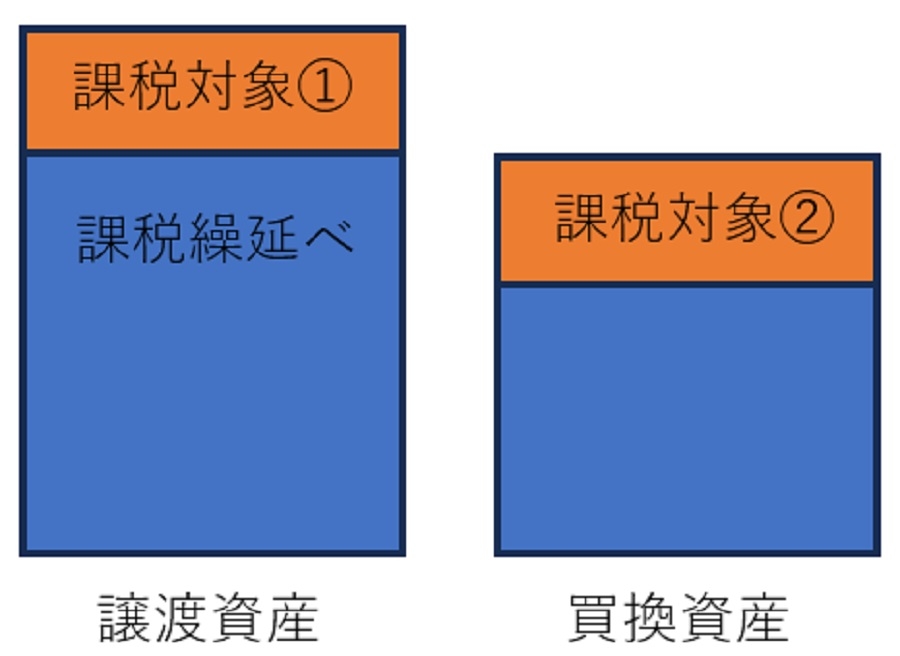

②(A)>(B)の場合

譲渡資産の譲渡価額が買換資産の取得価額よりも大きい場合は、買換資産の取得価額と譲渡資産の譲渡価額との差額は買換資産の取得に充てていないことから担税力があります。

この場合は、譲渡による収入のうち、買換資産の取得に充てられているものと、通常の譲渡したものとみなされるものとに分けられるため、買換資産の取得に充てた部分の20%(課税対象②)と取得に充てられなかった部分(課税対象①)の合計額が課税対象となります。また、必要経費に関しても、収入金額と同様に、買換資産の取得に充てられるものと、通常の譲渡に充てたものとに紐づくため、通常の譲渡したものとみなされる部分に相当する部分が必要経費として課税対象の収入金額から控除されます。

このため、譲渡所得の金額の計算においては、収入金額においては、買換資産の取得に充てた部分で課税の繰延べがなされる部分(=買換え資産の取得価額の80%)を超える部分に相当する金額が収入金額として、必要経費においては、譲渡資産の取得費及び譲渡費用の合計額を前述の収入金額と譲渡資産の譲渡価額の比率により計算された金額が必要経費として、譲渡所得の金額を求めることができます。

| ・収入金額(D)=(A)-(B)×80% ・必要経費=(C)×(D)÷(A) (注)課税の繰延割合が80%の場合 |

5.買換資産の取得時期及び取得価額の計算

本件特例を適用した場合の買換資産の取得時期及び取得価額の計算については、次の通りとなります。

イ)取得時期

買換資産を実際に取得した時期となります。このため、譲渡資産の取得時期は引き継がれません。

ロ)取得価額

買換資産の取得価額は、その買換資産の取得に要した金額ではなく、課税の繰延べを受ける金額を上限として次のような区分で計算されます。

①(A)<(B)の場合

下記の算式の(ア)+(イ)+(ウ)の合計額が取得価額となります。

(ア)=(C)×80%

(イ)=(A)×20%

(ウ)=(B)-(A)

②(A)=(B)の場合

下記の算式の(ア)+(イ)の合計額が取得価額となります。

(ア)(C)×80%

(イ)(A)×20%

③(A)>(B)の場合

下記の算式で計算した金額(ウ)が取得価額となります。

(ア)(B)×80%

(イ)(C)×(ア)÷(A)

(ウ)(イ)+(B)×20%

(注)課税の繰延べ割合が80%である場合

(注)上記符号は前述の(4)と同一となります。

ハ)買換資産が2以上ある場合

買換資産が2以上ある場合には、それぞれの買換資産の取得価額は、上記 ロ)の算式で計算した金額をそれぞれの買換資産の取得価額比率で計算されます。

提供:税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com

企業不動産に関するお悩み・ご相談はこちらから