CRE戦略

事業用資産の買換え特例(所得税)について(第2回)【計算事例】

第1回目においては、事業用資産の買換特例に関する制度概要をメインに記載いたしましたが、今回はその制度に関する計算の事例や特例による取得の場合、取得形態による適用の有無など事例を見ていきます。

ただし、取得形態による取得の有無に関しては、個別に検討することが望ましいため専門家にご相談ください。

1.計算

第1回『概要』の「4.譲渡所得の金額の計算」及び「5.買換資産の取得時期及び取得価額の計算」を事例にあてはめ、下記 4パターンについてそれぞれ計算します。

| ① | 譲渡資産の譲渡価額 | < | 買換資産の取得価額の場合 |

| ② | 譲渡資産の譲渡価額 | = | 買換資産の取得価額の場合 |

| ③ | 譲渡資産の譲渡価額 | > | 買換資産の取得価額の場合 |

| ④ | 買換資産が 2以上ある場合 | ||

①譲渡資産の譲渡価額<買換資産の取得価額の場合

譲渡資産の譲渡価額を上回る買換資産を取得した場合の譲渡所得の計算及び買換資産の取得価額は、次のような算式により計算されます。

・前提条件

| 譲渡資産 | 譲渡価額 | 60,000,000円 |

|---|---|---|

| 取得費 | 4,000,000円 | |

| 譲渡費用 | 2,000,000円 | |

| 買換資産 | 取得価額 | 100,000,000円 |

・計算式

| 収入金額 | 60,000,000×20%=12,000,000 |

| 必要経費 | (4,000,000+2,000,000)×20%=1,200,000 |

| 譲渡取得 | 12,000,000-1,200,000=10,800,000 |

| 税金支出 | 10,800,000×20.315%=2,194,020 |

| ① | (4,000,000+2,000,000)×(100%-20%)=4,800,000 |

| ② | 60,000,000×20%=12,000,000 |

| ③ | 10,000,000-60,000,000=40,000,000 |

| 取得価額 | ①+②+③=56,800,000 |

②譲渡資産の譲渡価額=買換資産の取得価額の場合

譲渡資産の譲渡価額と買換え資産の取得価額が同額である場合の譲渡所得の計算及び買換資産の取得価額は、次のような算式により計算されます。

・前提条件

| 譲渡資産 | 譲渡価額 | 50,000,000円 |

|---|---|---|

| 取得費 | 4,000,000円 | |

| 譲渡費用 | 2,000,000円 | |

| 買換資産 | 取得価額 | 100,000,000円 |

・計算式

| 収入金額 | 10,000,000×20%=20,000,000 |

| 必要経費 | (4,000,000+2,000,000)×20%=12,000,000 |

| 譲渡取得 | 20,000,000-1,200,000=18,800,000 |

| 税金支出 | 18,800,000×20.315%=3,819,220 |

| ① | (4,000,000+2,000,000)×80%=4,800,000 |

| ② | 100,000,000×20%=20,000,000 |

| 取得価額 | ①+②=24,800,000 |

③譲渡資産の譲渡価額>買換資産の取得価額の場合

譲渡資産の譲渡価額を下回る買換資産を取得した場合の譲渡所得の計算及び買換資産の取得価額は、次のような算式により計算されます。

・前提条件

| 譲渡資産 | 譲渡価額 | 100,000,000円 |

|---|---|---|

| 取得費 | 4,000,000円 | |

| 譲渡費用 | 2,000,000円 | |

| 買換資産 | 取得価額 | 50,000,000円 |

・計算式

| 収入金額 | 10,000,000-50,000,000×80%=60,000,000 |

| 必要経費 | (4,000,000+2,000,000)×(50,000,000÷100,000,000)=3,000,000 |

| 譲渡取得 | 60,000,000-3,000,000=57,000,000 |

| 税金支出 | 57,000,000×20.315%=11,579,550 |

| ① | 50,00,000×80%=40,000,000 |

| ② | (4,000,000+2,000,000)×①÷100,000,000=2,400,000 |

| ③ | ②+50,000,000×20%=12,400,000 |

| 取得価格 | ③=12,400,000 |

④買換資産が2以上ある場合

買換資産が2以上ある場合には、その取得価額の計算については、取得価額の比で按分することとなります。具体的な計算としては、上記の①を例として、下記の表の資産の取得価額を例とした場合について見ていきます。

・取得価額

| 建物 | 25,000,000円 |

|---|---|

| 土地 | 75,000,000円 |

| 合計 | 100,000,000円 |

| 取得価額 | 64,800,000円 |

・按分後取得価額

| 建物 | 64,800,000×25,000,000÷100,000,000=16,200,000 |

|---|---|

| 土地 | 64,800,000×75,000,000÷100,000,000=48,600,000 |

2.特例を適用する場合など

①原則

上記(1)で計算している事例はすべて原則的な対応となっており、下記線表のように譲渡資産の譲渡と買換資産の取得が同じ年に発生しております。

②特例

一方、原則のような取得がされなかった場合や事業の用に供していない場合には次のような対応が必要となります。

- (ア)諸事情により譲渡した年に買換資産を取得できなかった場合

- (イ)買換資産を取得した翌年に事業の用に供していない場合

- (ウ)譲渡の前年に買換資産を取得した場合

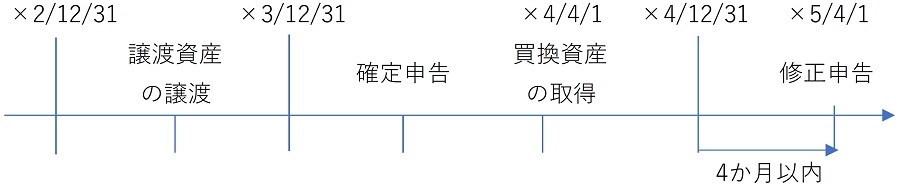

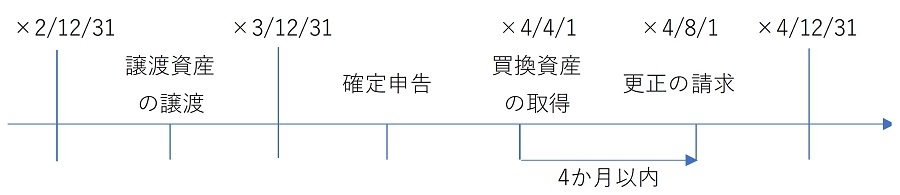

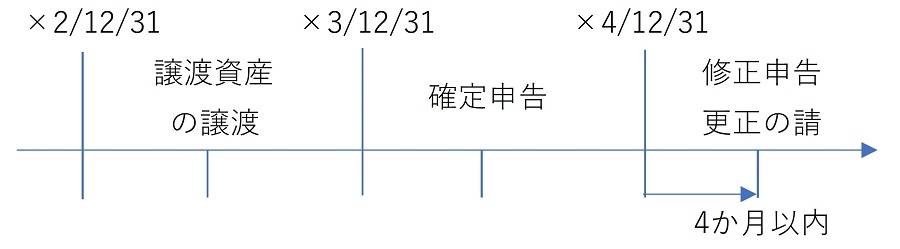

(ア)譲渡した年に買換資産を取得できなかった場合(事後取得)

原則として、譲渡資産を譲渡した年において、買換資産を取得する必要がありますが、諸事情により買換資産をその年に取得できなかった場合においても、確定申告の際に「買換(代替)資産の明細書」を添付することにより、譲渡資産の譲渡益について、課税の繰延べを適用することができます。なお、譲渡資産を譲渡した年の翌年の1月1日から12月31日までに買換資産を取得し、その資産を買った日から1年以内に事業の用に供する必要があります。

この場合、譲渡資産の譲渡所得の計算における買換資産の取得価額は、金額が確定していないことから取得価額を見積もった見積額で計算することとなります。その後、買換資産を取得した際の見積額と実際の価額との差額が生じた場合には、修正申告又は更正の請求をする必要があります。

具体的な期限については次のように、見積額<実際の価額の場合は、譲渡資産を譲渡した年の翌年12月31日から4か月以内に修正申告を提出及び納税をする必要があり、見積額>実際の価額の場合は、買換資産を取得した日の翌日から4か月以内に更正の請求をすることができます。なお、修正申告については、提出期限までに提出及び納税が完了していれば、延滞税等は発生しません。

・修正申告の場合

・更正の請求の場合

(イ)買換資産を取得した翌年に事業の用に供していない場合及び買換資産を取得できなかった場合(先行取得)

本特例を適用し買換資産を取得した場合に、その買換資産を事業の用に供していない場合や事後取得が出来なかった場合には、本特例を適用することが出来ないため、譲渡した年の翌年12月31日から4か月以内に修正申告を提出及び納税をする必要があります。

(ウ)譲渡の前年に買換資産を取得した場合

買換資産の取得は、譲渡資産を譲渡した後である必要は無く、譲渡の前年に買換資産を取得することができます。なおその場合、買換資産を取得した年の翌3月15日までに「先行取得資産に係る買換えの特例の適用に関する届出書」を税務署長に提出する必要があります。

3.取得形態

譲渡する資産を本人が所有している場合は、本特例の適用の可否については、次の事例が例となります。

- ①店舗兼住宅を買換える場合

- ②事業に準ずるもの(準事業)の用に供する資産を譲渡した場合

- ③他の者が所有していた資産を譲渡する場合

- ④相続により取得した資産を譲渡する場合

- ⑤相続により取得する買換資産を取得して事業の用に供した場合(通達37-24)

①店舗兼住宅を買換える場合

自己が所有し、自己の事業の用に供している店舗兼住宅を譲渡し、別の店舗兼住宅を取得した場合に一定の要件を満たす場合には、店舗部分は事業用資産の買換特例を適用でき、また住宅部分は居住用財産を譲渡した場合の3,000万円の特別控除の特例をそれぞれ適用することができます。なお、店舗兼住宅の一方の用途割合が90%以上である場合には、建物全体がその一方で利用していたものとみなしていずれかの特例を適用することができます。

| 適用特例 | |

|---|---|

| 住宅 | 居住用財産を譲渡した場合の3,000万円の特別控除の特例やマイホームの買換特例 |

| 店舗 | 事業用資産の買換特例 |

例えば、店舗兼住宅の用途割合が住宅:店舗が5%:95%である場合は、店舗の割合が90%を以上となっているため、それぞれの特例を適用することはせず、その建物全体を店舗とみなして、事業用資産の買換特例を適用することができます。

②事業に準ずるもの(準事業)の用に供する資産を譲渡した場合

本特例を適用する場合には事業用のみならず、準事業の用に供するものも含まれることとなります。この準事業としては、前述のような不動産所得を挙げましたが、具体的には次の要件を満たす場合が準事業に該当するものとなります。

| 判断基準 | 内容 |

|---|---|

| 相当の対価を得ているか | 減価償却費や固定資産税などの必要経費を回収した後において、なお相当の利益が生じているか否かにより判断されます。 |

| 継続的に行われているか | 原則として、貸付けなどに係る契約の効力が発生した時点の現況において、その貸付けなどが相当期間継続して行われることが予定されていたかどうかにより判定されます。 |

一方次の場合は準事業に該当しないこととなります。

| 棚卸資産である土地又は建物、雑所得の起因となる土地及び借地権等 |

| 本特例を適用するためだけを目的として一時的に事業の用に使ったと認められる資産 |

| 空閑地(※)である土地、空き家である建物等 なお、いわゆる青空駐車など特別の施設を設けていないものも空閑地に該当いたします。 |

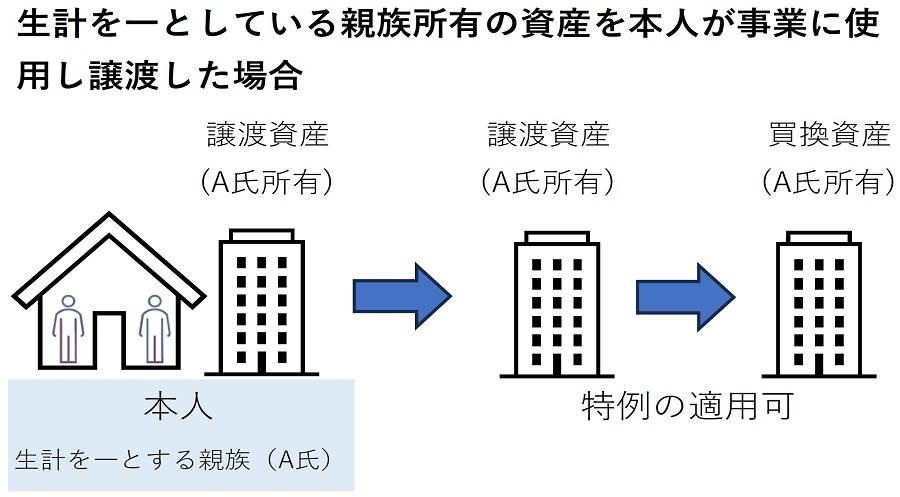

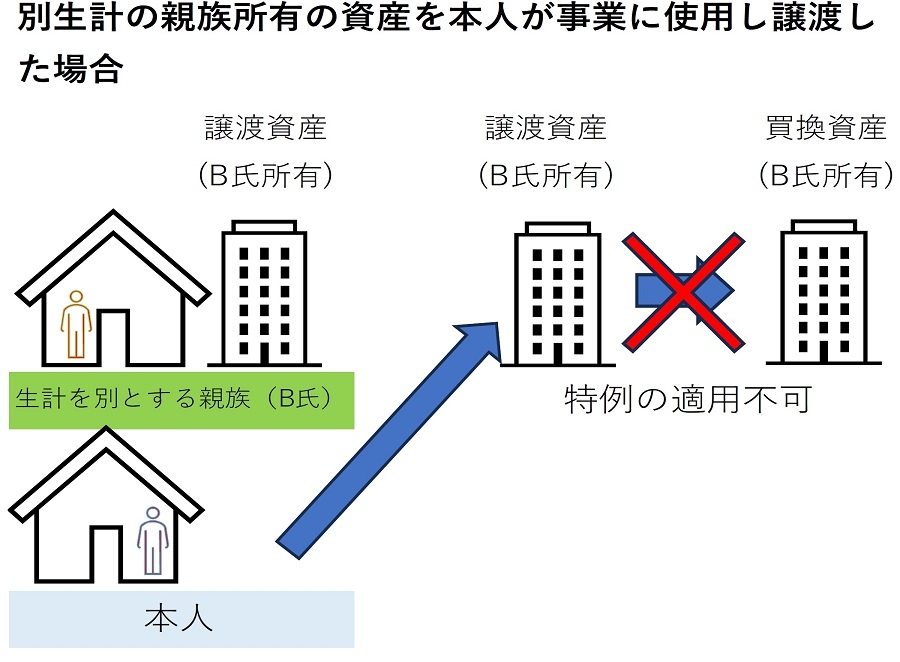

③他の者が所有していた資産を譲渡する場合

本特例を適用する場合は、譲渡資産も買換資産も、いずれの所有者本人が事業の用に供している資産である必要があります。このため、所有者以外の他の者の事業の用に供しているものは原則本特例の適用はございません。

なお、他の者が、その所有者本人と生計を一にする親族である場合には、所有者本人の事業の用に供されていたものとして取扱うこととしております。また、買換資産についても同様の取扱いがなされます。

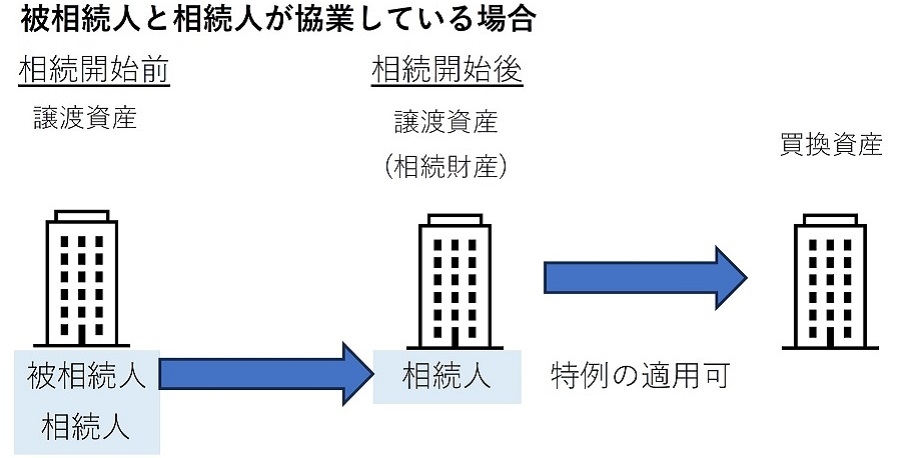

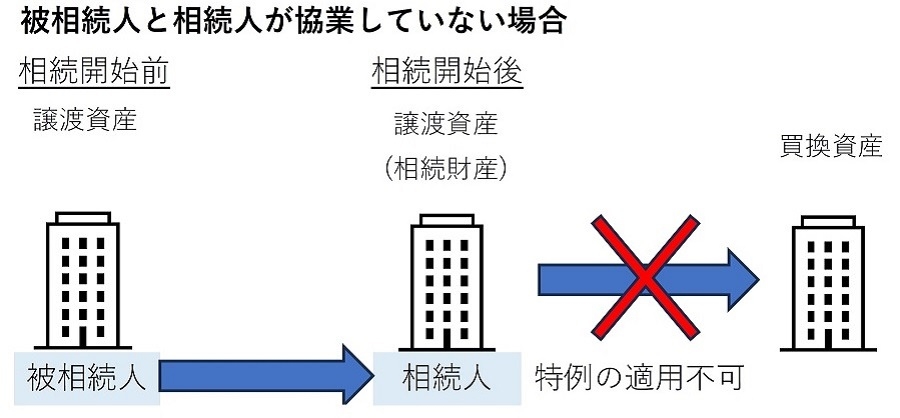

④相続により取得した資産を譲渡する場合

相続において相続人が被相続人の資産を相続により取得した場合に、その相続人が当該資産を譲渡し、買換資産を取得しても、相続人の事業用資産でない場合は、本特例を適用することが出来ません。

ただし、被相続人と相続人が共同で利用していた事業用資産を相続人が相続により取得している場合は、相続人の事業の用に供しているものであることから、本特例を適用することが出来ると考えられます。なお、共同で事業を行っていた相続人以外の者が取得した場合に、共同で事業を行っていた相続人が本特例を適用する場合は、所有割合に応じた部分が本特例の適用対象となる部分となります。

⑤相続により取得する買換資産を取得して事業の用に供した場合(措置法通達37-24)

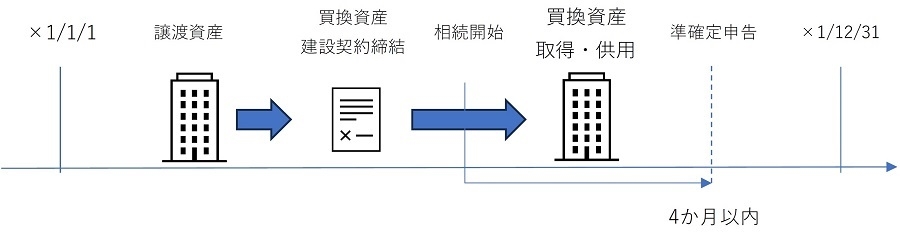

相続人が被相続人から相続により本特例を適用した買換資産を取得した場合には、その相続人は本特例の適用後の買換資産の取得価額で取得することとなるが、被相続人が買換資産を取得せずに死亡した場合において、死亡前に買換資産の取得に関する売買契約など、取得する買換資産が具体的に確定しており、かつ、その相続人が被相続人の準確定申告までに買換資産を取得し、事業の用に供したときも本特例の適用がある。

例えば、被相続人が同一期間中に譲渡資産を譲渡し、買換資産に関する建設契約を締結していたが、買換資産が完成する前に相続が開始した場合、相続人がその買換資産を取得し事業の用に供している場合は、被相続人の準確定申告の際に本特例を適用することができます。

なお、被相続人が買換資産を事後取得するために、見積額で確定申告をした場合に、その後相続が開始し、買換資産を取得しなかった場合は、相続人は相続開始を知った日から4月を経過する日の前日までに被相続人の修正申告書を提出することとなります。

提供:税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com

企業不動産に関するお悩み・ご相談はこちらから