マーケット

東京都区部・マンション賃料上昇率の「東西比較」Ⅱ

~なぜ「城東」の賃料上昇率が高いのか~

東京23区の新築マンション価格が平均1億円を超える1等、足元では住宅価格の高騰が鮮明となっています。購入検討層の買い控えが拡大したことで賃貸マンションでの居住継続を選択するケース等も増加しており、特に都市部では賃貸マンションの需給逼迫、それに伴う賃料上昇が鮮明となりつつあります。

ただ足元では、需要の強い東京都区部であっても、エリアによって賃料上昇率の勢いに一定の差が見られる状況です。

最終となる第2回目の本レポートでは、「城東」2が「城西」3以上に賃料上昇率が高い理由を中心に考察します。

【サマリー】

- 「貸家」の着工量は「城東2区」の方がやや多いが、「城西2区」との差は小さく、両エリアとも新規供給は活発。賃貸住宅市場の規模が大きいのは「城西2区」だが、築浅物件の割合が比較的高いのは「城東2区」。

- 「中古マンションPER」(中古マンション分譲価格/年間賃料)はほぼ互角。近年の分譲価格の高騰に賃料の上昇ペースが追い付いておらず、賃貸入居者から見れば比較的「割安」と判断できる環境。

- 賃貸居住希望者が優先する項目としては、「最寄り駅からの時間」や「通勤・通学時間」等の立地条件が突出。

- オフィスストックの増加率は千代田区が高く、新宿区は低い。「通勤時間」の優先度が高い賃貸居住者からすると、「東京駅」への通勤に便利である「城東2区」の居住選択に一定の合理性を見出しやすい面がある。

- 分譲検討者も回答者に含まれる「住みたい街」としては「城西」が明確に優位だが、居住期間が短い上、「立地の利便性」の優先度が突出して高い賃貸市場の特性が、「城東」の「賃貸市場における」優位性に繋がっていると推察される。また、賃貸需要の担い手である若年層に広がる「コスパ&タイパ」重視のトレンドも「城東」に追い風。

1不動産経済研究所「首都圏 新築分譲マンション市場動向 2023 年のまとめ」より。年間で平均1億円を突破するのは1974年以来初。

2東京23区のうち、かつての江戸城(現在の皇居)から見て東側に位置する墨田区や江東区等を指す(属する区は諸説あり、正確な定義はない)。

3東京23区のうち、かつての江戸城(現在の皇居)から見て西側に位置する中野区や杉並区等を指す(属する区は諸説あり、正確な定義はない)。

Ⅰ.城東2区(墨田区・江東区)と「城西2区」(中野区・杉並区)の比較~住宅市場等~

ⅰ.住宅市場の特徴の比較

(Ⅰ)住宅着工量

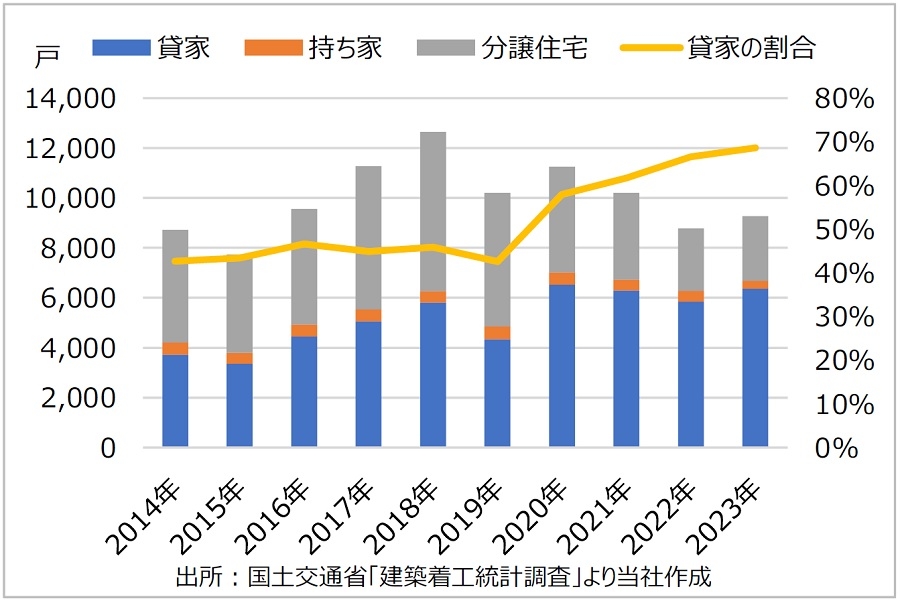

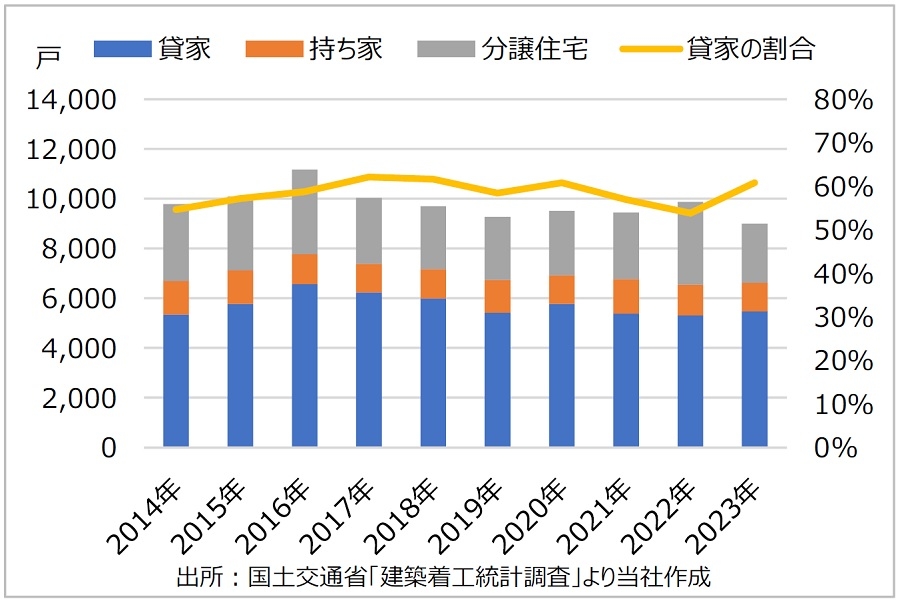

図表1と図表2は、「城東2区」(墨田区、江東区)と「城西2区」(中野区、杉並区)の新設住宅着工戸数の推移です(「給与住宅」4は除く)。

図表1の「城東2区」に着目すると、2019年までは「貸家の割合」が50%未満であったことが確認できます。この時期までは、特に豊洲に代表される江東区の湾岸エリアにおいて大規模分譲タワーマンションの建設が非常に活発であったことを反映して、「貸家」5よりも「分譲住宅」6の建設が活発であったことが着工量にも表れています。しかし、2020年以降はマンション適地の用地不足も相俟って、「城東2区」でも「貸家」が全体の60~70%程度を占める供給構造に変わっています。ここ数年は、「貸家」だけで年間6,000戸前後の水準で推移しており、賃貸マンションの新規供給も活発なエリアであることが改めて確認されます。

一方、「城西2区」では、「貸家」、「分譲住宅」それぞれの着工量が安定しており、「貸家の割合」も60%前後の水準で安定しています。「貸家」の着工量は年間5,000戸台で推移しており、「城西2区」も賃貸マンションの新規供給が活発なエリアであると言えます。また、「城西2区」の大きな特徴は、「持ち家」7が常に1割程度を占めている点です。この供給構造が、城西エリア内で多く見られる「低層住宅中心の閑静な高級住宅街」の形成・維持に大きく寄与していると見られ、マンションが供給の中心である「城東2区」とは異なる住宅市場特性を有していると言えるでしょう。

この「城東2区」と「城西2区」の供給構造の差の背景にあると見られるのが、「指定容積率」8の差です(図表3)。

| 区 | 宅地面積A | 建物延床面積B | 概算容積率 C=B/A×100 |

指定平均容積率D |

| 墨田区 | 6,840 | 14,182 | 207.3 | 325.7 |

| 江東区 | 14,946 | 32,016 | 214.2 | 288.3 |

| 中野区 | 10,068 | 13,939 | 138.5 | 216.7 |

| 杉並区 | 21,647 | 23,287 | 107.6 | 155.9 |

容積率が大きいエリアでは、より多くの賃貸戸数(≒賃貸面積)を有するマンションを建設できることになるため、供給側(貸主側)としては、「城東2区」での開発を優先させることには一定の経済合理性があります。この点も、「城東2区」と「城西2区」の住宅供給構造の差を生んでいる背景の一つとして挙げられると考えます。

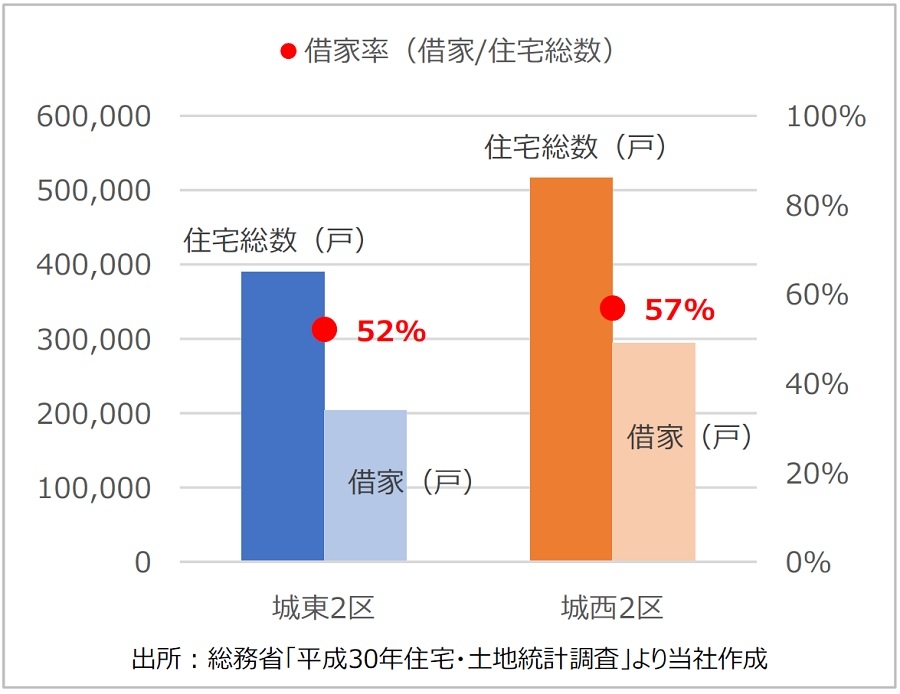

(Ⅱ)住宅ストック

図表4は、戸建てや分譲マンション等も含む住宅総ストックに占める「借家」9の割合を比較したグラフです。

「住宅総数」では、「城西2区」が上回っています。また、「借家」の数と「借家率」でも「城西2区」が上回っていることから、賃貸住宅市場の規模は「城西2区」の方が大きいと言えます。

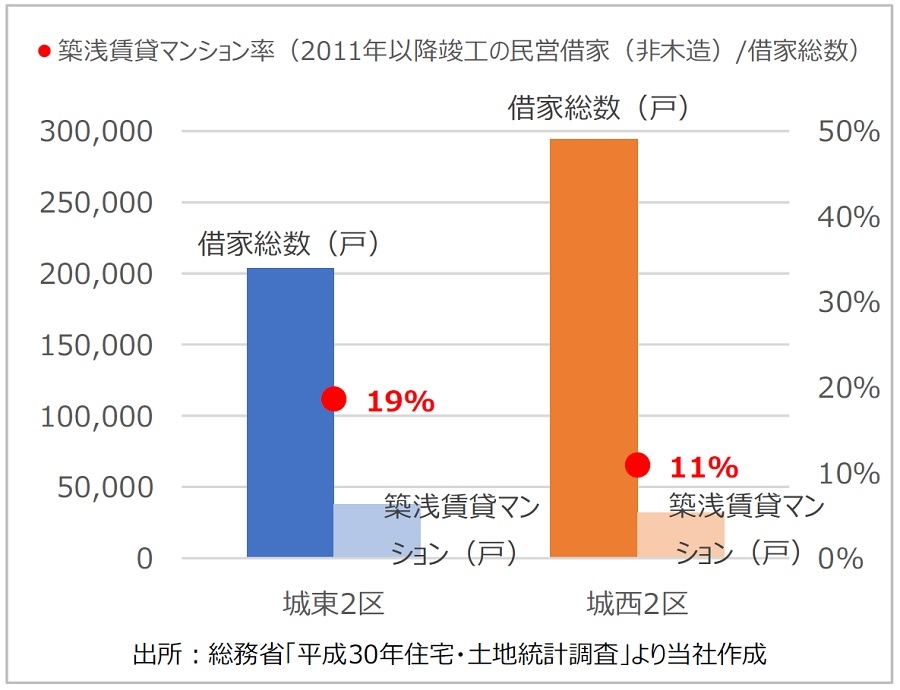

一方、図表5は、「借家」に焦点を絞った比較を行ったグラフです。「借家総数」に占める「築浅賃貸マンション」(ここでは「2011年以降に竣工した非木造の民営借家」と定義)の割合と実数では、「城東2区」が上回っている点が注目されます。「城西2区」は住宅市場の規模が大きい分、築古の木造アパート等が数の上では多数と占めていると見られるのに対し、「城東2区」は築浅の賃貸マンションが比較的多くを占めているといった市場構造の差が垣間見えます。また、図表3の容積率が示す通り、「城西2区」に比べ、規模の大きい(戸数の多い)非木造の賃貸マンションが供給されやすい構造も「城東2区」の築浅マンションストックの増加に拍車をかけていると推察されます。

築古の木造アパート等も含め、様々なタイプの住宅が整備されている点については、「城西2区」の「住宅地としての底の深さ」が表れていると評価することもできますが、大企業の単身赴任者も含めた賃料負担力の高い一定以上の属性の賃貸需要を取り込む上では、「城東2区」がやや有利な市場構造と言えるかもしれません。こうした住宅ストックの質的な差も、近年における「城東2区」と「城西2区」の賃料上昇率の差に繋がっていると推察されます。

| 区 | マンションストック(戸) | 全国主要行政区別ストック戸数の順位 | 築10年以内 | 築30年超 | ||

| 戸数 | シェア | 戸数 | シェア | |||

| 墨田区 | 59,048 | 19位 | 14,832 | 25.1% | 16,164 | 27.4% |

| 江東区 | 130,232 | 1位 | 29,848 | 22.9% | 38,654 | 29.7% |

| 中野区 | 45,107 | 36位 | 8,147 | 18.1% | 19,142 | 42.4% |

| 杉並区 | 63,300 | 13位 | 7,412 | 1.7% | 28,283 | 44.7% |

図表6は、対象4区の2023年末時点の分譲マンションのストック戸数です。大規模タワーマンションが林立する豊洲エリアを抱える江東区が「全国主要行政区別ストック戸数の順位」で1位となっている点が目を引きますが、その他3区も全国上位のストック数を誇り、分譲も含めて住宅開発が活発なエリアであることが改めて確認されるデータです。

注目されるのは、築年数別の割合の差です。墨田区と江東区では、「築10年以内」のシェアが20~25%程度である一方、中野区と杉並区では、「築10年以内」は20%未満となっており、「築30年超」が40%以上を占めています。「築浅の多い城東」と「築古の多い城西」といった特徴は分譲マンション市場においても鮮明と言えます。

対象4区のような利便性の高い都市部では、分譲マンションの一定数は「分譲賃貸」として賃貸市場に流入してくることになります。当然ながら、築浅物件の賃料は相対的に高水準に設定されることが多いため、これも周辺の賃料相場に影響を与えていると見られます。こうした点も、「城東2区」の賃料上昇の追い風となっている面があると考えられます。

4「会社、官公署、学校等がその社員、職員、教員等を居住させる目的で建築するもの」(国土交通省定義)。社宅や寮が該当。

5「建築主が賃貸する目的で建築するもの」(国土交通省定義)。賃貸マンション、賃貸アパートが該当。

6「建て売り又は分譲の目的で建築するもの」(国土交通省定義)。分譲戸建て、分譲マンションが該当。

7「建築主が自分で居住する目的で建築するもの」(国土交通省定義)。建築主(地主)がハウスメーカーに依頼して建てる「注文住宅」が該当。

8 都市計画で定められる容積率の最高限度。「容積率」は、敷地に対する延床面積の割合。

9「民営借家」、「公営の借家」、「都市再生機構(UR)・公社の借家」、「給与住宅」(総務省「住宅・土地統計調査」定義)。

ⅱ.「中古マンションPER」の比較

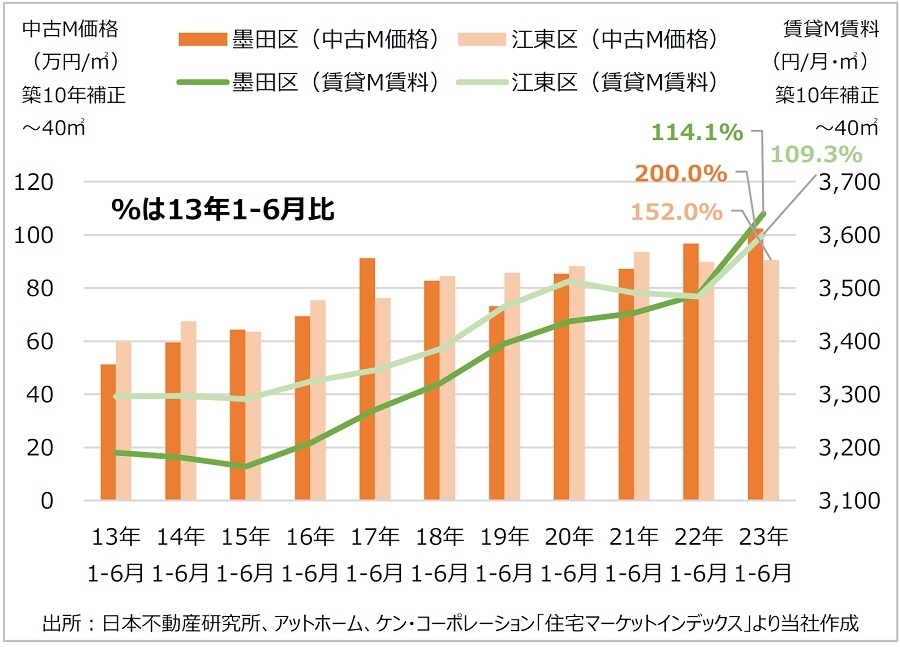

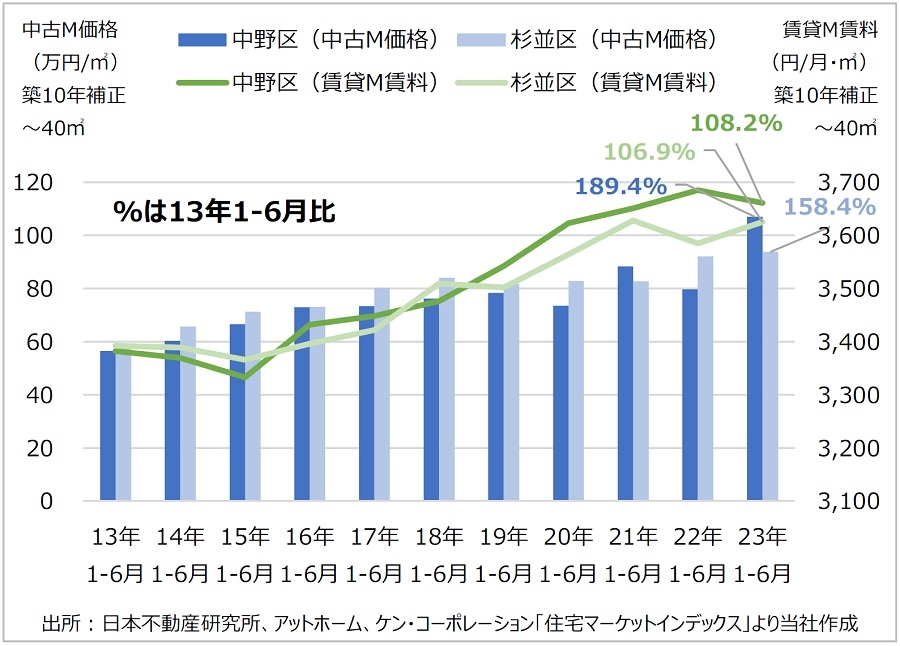

図表7と図表8は、中古マンションの分譲価格と賃貸マンション賃料の推移を示したグラフです。分譲価格、賃料ともに、データは「住宅マーケットインデックス」10の「築10年補正値」を採用しました。

「城東2区」、「城西2区」ともに、中古マンション価格は2013年比で1.5~2倍程度の水準まで上昇しています。一方、賃貸マンションの賃料は最も上昇率が高い墨田区でさえ同1.1倍程度にとどまっていることから、近年の分譲価格の大幅な上昇に賃料の上昇が追い付いていない実態が確認されます。

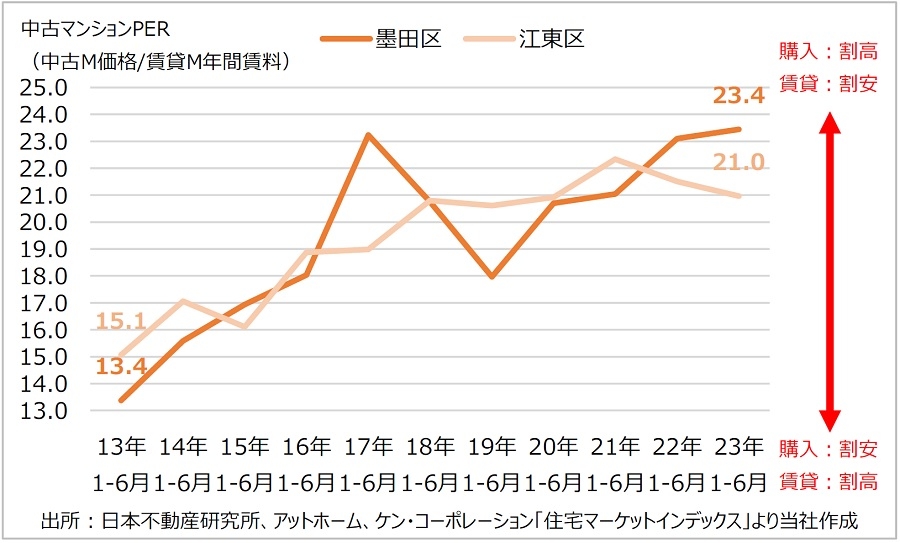

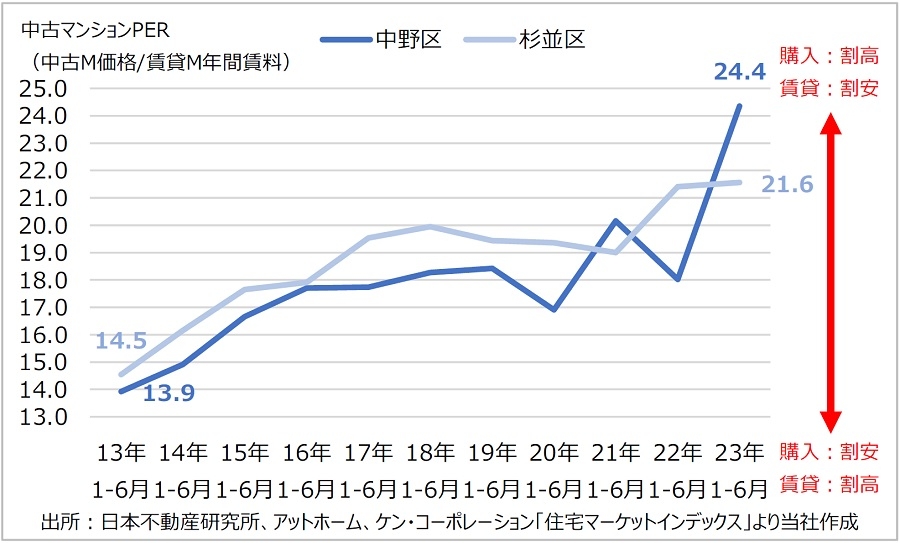

図表9と図表10は、中古マンション価格を賃貸マンションの年間賃料で除した値を「中古マンションPER」11と定義して推移を確認したグラフです。前述の通り、中古マンション価格の上昇ほどには賃料が伸びていないことを反映して、「城東2区」、「城西2区」ともに、足元の中古マンションPERは21~24倍の水準に達しています。PERは利回りの逆数であるため、投資家から見れば、2013年に比べて投資妙味が薄れていることになります。逆に入居者側から見れば、分譲価格に比べ、廉価な賃料で対象4区に住むことができると判断できる環境と言えます。「城東2区」、「城西2区」ともに、近年の分譲価格の高騰が賃貸マンション需要をさらに押し上げる要因の一つになっていると言えそうです。

10 日本不動産研究所、アットホーム、ケン・コーポレーションが年2回発行しているマーケットレポート。東京23区のマンションを対象に、賃貸マンションの1㎡当たりの賃料単価や中古マンションの売買単価等を算出している。

11「株価収益率」を示す「PER」(「Price Earnings Ratio」の略で利回りの逆数)をマンションの収益力を測る指標として中古マンション用にアレンジしたもの。ここでは、中古マンション価格が、同一区内で賃貸されている賃貸マンションの賃料の何年分に相当するかを示している。投資家側から見ると、PERが高い(利回りは低い)=購入価格の回収に時間を要することとなるため、購入(投資)に際しては相対的に「割高」であるとの判断材料となる。

ⅲ.賃貸居住希望者が住まい選びで優先する項目と東西主要オフィス街への通勤利便性の比較

(Ⅰ)賃貸居住希望者が住まい選びの際に優先する項目

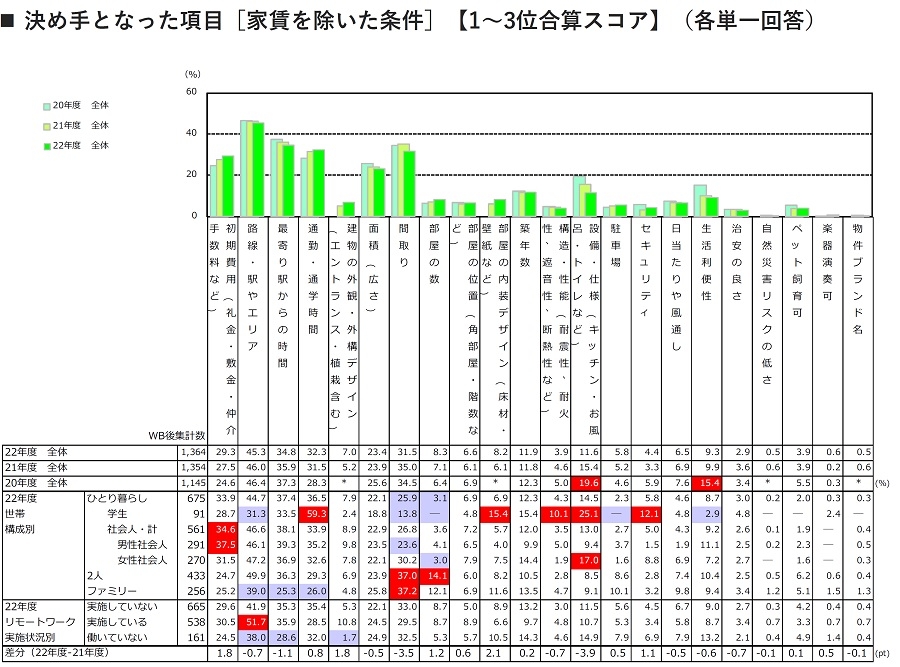

図表11は、リクルートが実施した賃貸居住希望者を対象としたアンケートの中の「賃貸物件入居決定時に決め手となった項目」の回答結果です。

「路線・駅やエリア」がトップの理由です。2位は「最寄り駅からの時間」であり、賃貸居住希望者にとっては、駅を中心とした立地条件が非常に重要な要素となっている実態が確認できます。

3位は、「通勤・通学時間」です。コロナ禍中であった2022年度の入居者を対象としたアンケート結果ですが、在宅勤務が定着しつつあったこの時期においても、「通勤・通学時間」が「間取り」や「面積(広さ)」を上回る優先度であった点が注目されます。

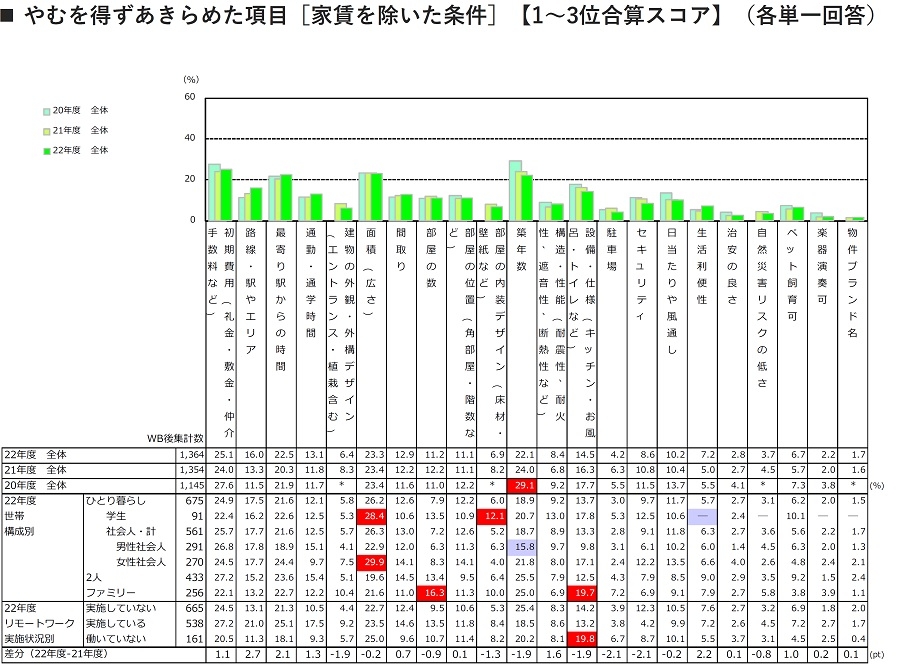

図表12は、「やむを得ずあきらめた項目」の回答結果です。

「通勤・通学時間」を「やむを得ずあきらめた」とする指摘率は13.1%にとどまっており、賃貸居住希望者にとっての「通勤時間」の重要度の高さがこのデータからも確認できます。

なお、図表11で1位の「路線・駅やエリア」は16%程度、2位の「最寄り駅からの時間」は20%強の指摘率となっており、この2つの要素よりも「通勤・通学時間」を妥協したとする回答が少ないという結果は注目されるポイントと言え、賃貸居住希望者にとっては、「通勤に便利な立地であること」が譲れない条件となっている実態が垣間見えます。

(Ⅱ)東西主要オフィス街のオフィスストック変遷と通勤利便性への影響

賃貸需要のエリア別傾向を考察する上で極めて重要と考えられる要素の一つに、エリア別のオフィスストックの変遷が挙げられます。ストックの集積が進むオフィス街には、より多くの人が通勤することとなり、そのオフィス街への通勤に便利なエリアが賃貸入居者にとっては魅力的な居住地になるであろうと考えられるからです。

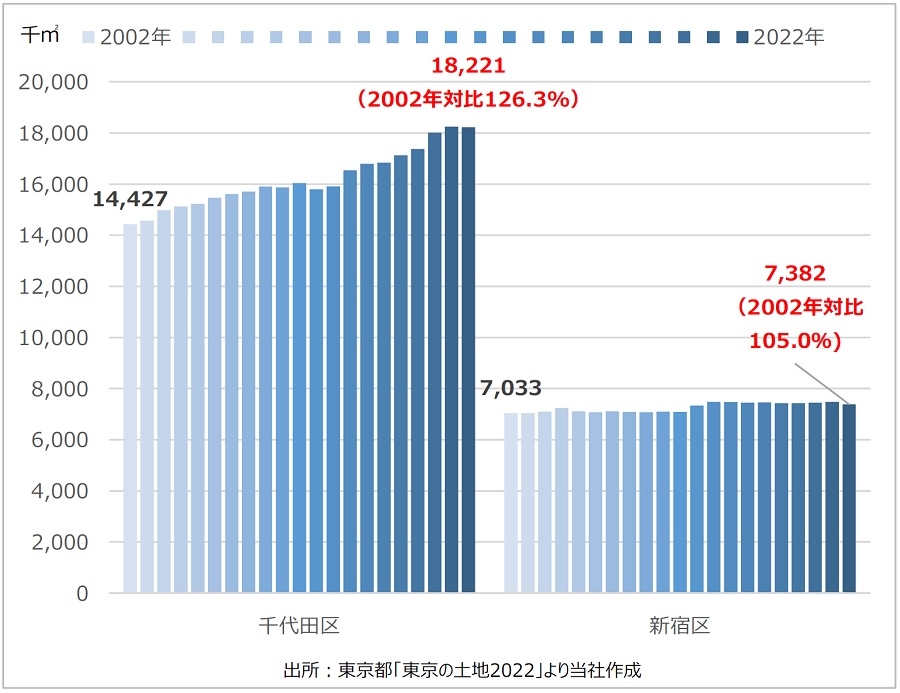

都内を代表するオフィス集積地である都心5区12のうち、「東方面」の代表的なオフィス街としては「東京駅」周辺が挙げられます。対して、「西方面」の代表的なオフィス街は「新宿駅」周辺と言えるでしょう。図表13は、「東京駅」のある千代田区と「新宿駅」のある新宿区の2002年以降のオフィスストックの変遷を示したグラフです。

千代田区では、2000年初頭から続く「大手町連鎖型都市再生プロジェクト」等によって「東京駅」周辺へのオフィス集積が進んだことで、足元のオフィスストックは2002年対比126.3%の水準に達しています。一方の新宿区では、同105.0%にとどまっています。

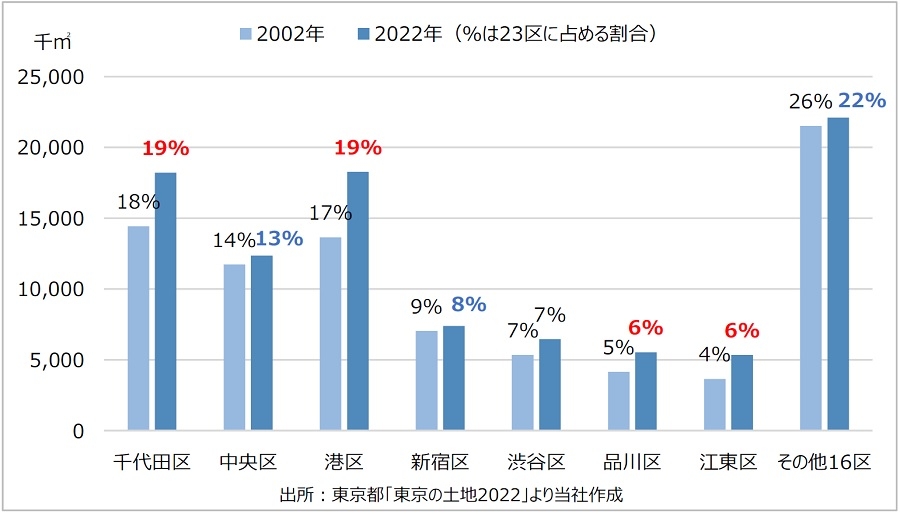

図表14は、区別のオフィスストックの増減です。23区に占めるストックの割合をオフィス街としてのプレゼンスと捉えれば、直近20年余りにおいてプレゼンスが上昇したと言えるのは、「千代田区」、「港区」、「品川区」、「江東区」で、足元では、この4区で23区のストックの半分を占めます。一方、かつてより低下しているのは、「中央区」、「新宿区」、「その他16区」です。

| 区 | 路線 | 駅 | 東京駅まで | 新宿駅まで |

| 墨田区 | JR総武線 | 錦糸町 | 14分 | 20分 |

| 東京メトロ半蔵門線 | 押上 | 21分 | 32分 | |

| 京成押上線 | 八広 | 28分 | 32分 | |

| 都営地下鉄新宿線 | 菊川 | 21分 | 21分 | |

| 江東区 | 東京メトロ有楽町線 | 豊洲 | 19分 | 29分 |

| JR総武線 | 亀戸 | 17分 | 23分 | |

| 東京メトロ東西線 | 門前仲町 | 15分 | 25分 | |

| 都営地下鉄新宿線 | 大島 | 26分 | 26分 | |

| 中野区 | JR中央線 | 中野 | 21分 | 4分 |

| 東京メトロ丸ノ内線 | 中野坂上 | 22分 | 8分 | |

| 西武新宿線 | 野方 | 40分 | 24分 | |

| 杉並区 | JR中央線 | 荻窪 | 24分 | 10分 |

| 東京メトロ丸ノ内線 | 南阿佐ヶ谷 | 30分 | 16分 | |

| 京王線 | 八幡山 | 37分 | 15分 | |

| 京王井の頭線 | 久我山 | 43分 | 23分 | |

| 西武新宿線 | 井荻 | 50分 | 30分 |

図表15は、各区の主な駅を利用した場合の東京駅と新宿駅までの所要時間を比較したものです。オフィス集積が進む東京駅までの通勤には「城東2区」が便利であることが確認できます。さらに、江東区では自区内でのオフィス集積も進んでいます。一方、「城西2区」は新宿駅への通勤には便利な反面、東京駅への通勤時間との差が大きい傾向です。「城東2区」ではこの差も小さく(「菊川」と「大島」は所要時間が同じ)、主要オフィス街への通勤利便性は「城東2区」に優位性があると言えます。

Ⅱ.まとめ~「住みたい街」は「城西」に軍配も 賃貸市場の特性と「コスパ&タイパ」時代が「城東」に追い風~

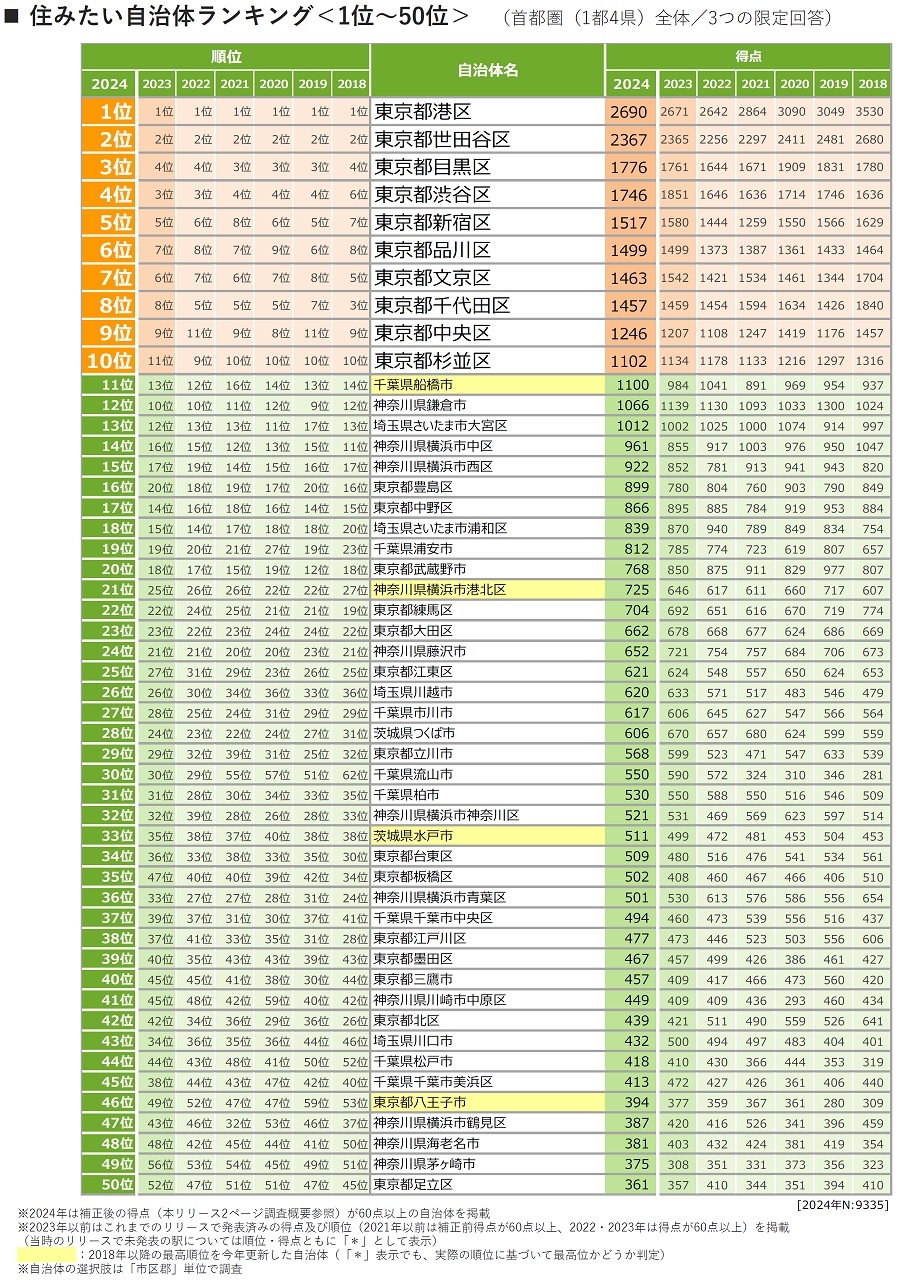

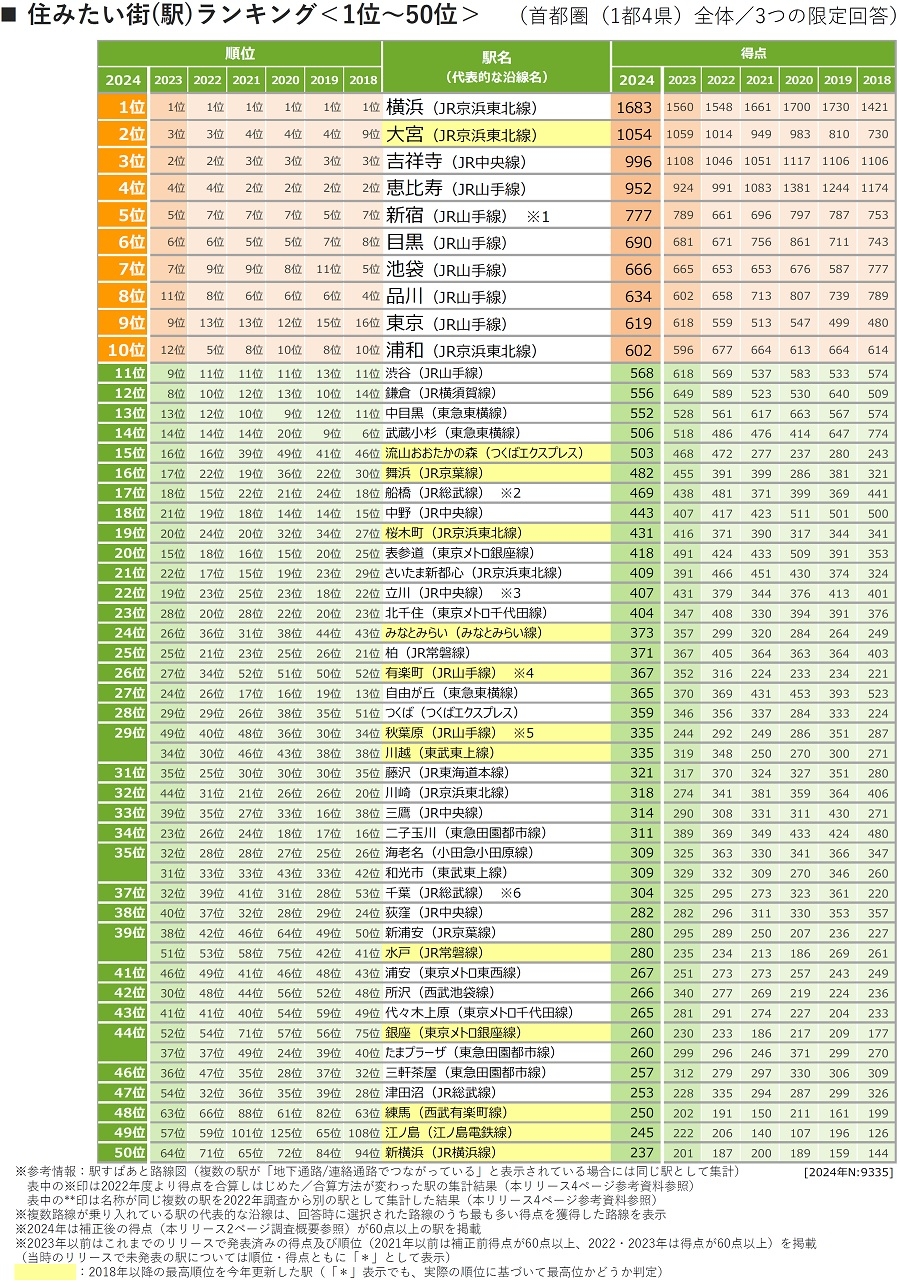

図表16と図表17は、リクルートが首都圏(東京都・神奈川県・埼玉県・千葉県・茨城県)に居住している20歳~49歳の男女を対象に行っているアンケート「住みたい街ランキング」の最新の上位結果をまとめた表です。

「アドレスイメージ」、「憧れ」といった面が色濃く反映されていると見られる「住みたい自治体」としては、「城西」が明確に優位です(図表16)。一方、図表17の「住みたい駅」では、「横浜」、「大宮」、「吉祥寺」と23区外の駅がトップ3となっており、必ずしも「住みたい自治体」と「住みたい駅」は一致しないことが窺えます(例えば、「武蔵小杉」や「北千住」等は「駅の人気」と「自治体の人気」の乖離が大きいエリアと言えます)。いずれにせよ、この「住みたい駅ランキング」でも「中野」と「荻窪」が50位以内にランクインしており、「城西2区」の人気の底堅さが確認される結果と言えます。

ただ本稿で見てきたように、賃貸マンションの賃料上昇率では「城東2区」が「城西2区」を上回っています。この差が生まれている理由の一つに、このアンケートは「購入検討者」も対象となっている点が挙げられると考えます。そのため、賃貸物件居住者のボリューム層(主に単身世帯)とは異なる属性の意向も強く反映されている結果と見られます。

このことが、「居住地として人気のあるエリア≠賃料上昇率が高いエリア」との結果に繋がっていると推察されます。同時にここから、「分譲」と「賃貸」の市場特性の差も垣間見えます。分譲市場は、自身の生育地に近い等のいわゆる「地縁」の他、「子育て・教育環境」、「街の将来性(購入した住戸の値上がり期待も含む)」等の複数の要素を基に需要が醸成される、ある意味で複雑な構造と言えます。一方、賃貸市場は、入居者の平均居住期間が4年3カ月程度13と短期間であることもあり、「通勤時間」をはじめとする「立地の利便性」の重要度が突出して高い特性を有する構造と言えます。この賃貸市場の特異性が、「城東2区」の「賃貸市場における」優位性を際立たせていると考えます。

さらに、「Z世代」14等の賃貸需要を担う若年層を中心に、いわゆる「コスパ」15や「タイパ」16を重視するトレンドが広がっていることも、「手頃な賃料」と「職住近接」を両立させやすい「城東」には追い風になっている面もあると考えます。

全国的に人口減少が鮮明となっている中にあっても、活発な人口流入が続いている東京の賃貸マンション市場の動向から今後も目が離せません。

13 公益財団法人日本賃貸住宅管理協会「第27回賃貸住宅市場景況感調査」(「日管協短観」)の2022年度の首都圏「平均居住期間」より。

14 世代分類を指す言葉。米国の「ジェネレーションZ」に由来。正確な定義はないが、「1990年半ばから2010年初頭生まれの世代」を指すことが多い。

15 コストパフォーマンス(cost performance)の略語。費用対効果。

16 タイムパフォーマンスの略語。時間対効果。「time」と「performance」を組み合わせた和製英語。三省堂「今年の新語2022」の大賞に選定された。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから