トレンド

外資系不動産ファンド最新動向(2022年度下期)

~基本的には堅調ながら、一部のファンドには投資意欲に陰りも~

圧倒的な資金力を背景に国内不動産への積極的な投資を続ける外資系不動産ファンド。コロナ禍で多くの国内投資家の動きが停滞していた中でも、外資系不動産ファンドの国内不動産への積極的な投資は継続しました。相次ぐ緊急事態宣言の発令に揺れていた2021年当時、コロナ禍収束後のホテル需要の回復をいち早く予測し、北米系ファンドが国内大手鉄道会社から系列ホテル数物件を数百億円でバルク取得した事例はその一つの典型と言えるでしょう。2022年以降も他の外資系不動産ファンドによる国内ホテル購入事例が複数確認されています。

ここ数年、外資系不動産ファンドの国内事業用不動産への投資額は年間1兆円超の水準で推移しており、金額ベースでは全体の1/3を占めるまでに至っています。今や外資系不動産ファンドは日本の事業用不動産投資市場の市況を左右する程の存在と捉えられます。

本レポートでは、為替、金利等の関連指標の動きや取引事例の集計・分析を通じて、外資系不動産ファンドの最新動向について考察します。

【サマリー】

| ● | 2023年度第1四半期における外資系不動産ファンドの国内不動産への投資額は前年同期実績を上回っており、外資系不動産ファンドの投資意欲は全体的には堅調。アセット別ではオフィスと住宅をメインとしながらも、ホテルや物流も動きが活発。 |

| ● | 為替、金利等のファンダメンタルズも良好で、日本市場の相対的な優位性も動かない。 |

| ● | しかし、日本への投資優先度が高いアジア系ファンド、日本国内の投資家資金の割合が高い超長期運用方針の保険系ファンドに比べ、グローバルな投資家資金を背景とした北米系ファンド勢の一部では投資を抑制しつつあると推察される動きも見られ、外資系不動産ファンドの中でも日本不動産に対する見立てや投資方針の差が大きくなってきている傾向。 |

| ● | 当面の焦点は米欧の利上げ停止時期、時間の問題と目される日銀の金融緩和修正時期といった日米欧の金融政策の方向性。当面、主要国の不動産市況は当然として、金利や為替の動向にも神経質にならざるを得ない展開が予想され、先行きにはやや不透明感も漂う。 |

Ⅰ.外資系不動産ファンドによる国内不動産投資金額と関連指標の推移

1.国内不動産投資金額と米ドル/日本円の為替レートの推移

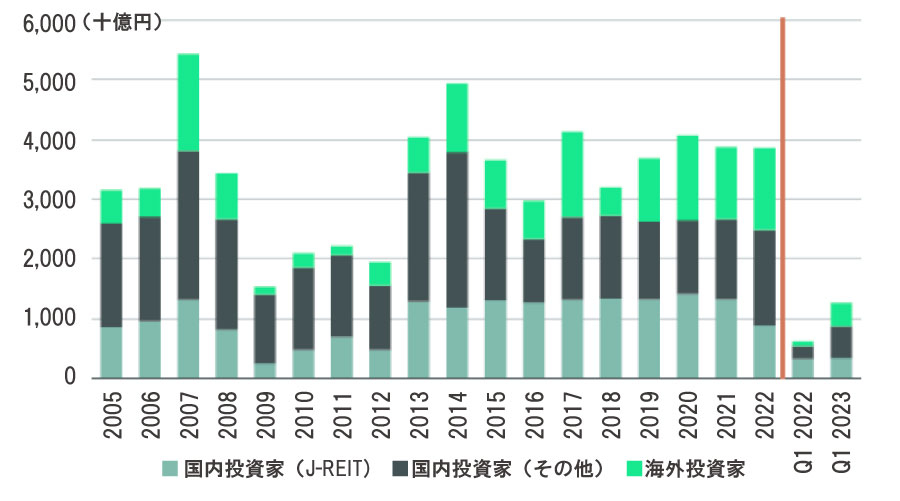

図表1は2005年以降の投資主体別に見た日本国内の事業用不動産投資金額の推移です(10億円以上の取引が対象)。

「海外投資家」の推移に着目すると、コロナ禍以降も年1兆円以上の水準での積極的な投資が続いており、2022年通年では全体の1/3程度を占めるに至っています。直近の2023年第1四半期も前年同期実績を上回る投資額であり、現時点においては海外投資家による日本不動産への投資意欲は概ね堅調に推移していると判断されます。

出所:CBRE「Japan Investment MarketView_Q1 2023」より転載

出所:CBRE「Japan Investment MarketView_Q1 2023」より転載 出所:日本銀行「外国為替市況」より野村不動産ソリューションズ作成

出所:日本銀行「外国為替市況」より野村不動産ソリューションズ作成図表2は2005年以降の米ドル/日本円の為替レートの推移です。図表1と合わせて眺めれば、為替レートの動きと海外投資家からの投資額には一定の相関が確認されます。1ドル=140円前後の円安水準で推移(本レポート執筆時点)している足元の日本市場は、海外投資家からの投資を呼び込む上では相対的に有利な環境に置かれていると考えられます。

2.日米10年国債金利の推移

外資系不動産ファンドの多くが日本を魅力的な市場と捉えている大きな要因の一つに、大規模金融緩和政策による超低金利が未だ継続していることが挙げられます。

図表3は日本と米国における長期金利の代表的な指標である10年国債利回りの推移と日米金利差を示したグラフです。投資妙味を示す代表的な尺度であるイールドスプレッドは、一般に投資対象不動産のキャップレート(期待利回り)と10年国債利回りとの差であるため、10年国債利回り(つまり長期金利)はキャップレートと並ぶ重要な指標と捉えられます。参考として、日銀とFRB(米連邦準備制度理事会)の金融政策に関する主な動向も記載しました。

出所:財務省公表資料等より野村不動産ソリューションズ作成

出所:財務省公表資料等より野村不動産ソリューションズ作成FRBの動きに着目すると、コロナ禍の危機対応として2020年3月に導入したゼロ金利政策を2022年3月に解除して以降、2023年5月まで10会合連続となる政策金利の引き上げを行っています。米国有力地銀の破綻1等、多くの副作用も招きましたが、今のところ労働市場は堅調であり、インフレが想定以上に長引いていること等から、さらなる追加利上げが避けられないとの見方が強くなっています。利上げ停止時期については専門家の間でも予想が割れています。

一方の日銀は、2022年12月に長期金利の変動許容幅を0.5%に拡大し、さらに2023年4月には総裁の交代があったことで、2023年中に金融緩和修正に着手するとの予測が市場で囁かれましたが、本レポート執筆時点では緩和維持の姿勢を崩していません。結果、足元では日米金利差が再び拡大し、ドル買いが進んでいることで為替も円安方向に振れている状況です。しかし、日銀の緩和修正は時間の問題とする声は多く、今後の動向が注目されます。

12023年3月10日シリコンバレーバンク破綻。3月12日シグネチャー・バンク破綻。5月1日ファースト・リパブリックバンク破綻(資産規模ではリーマン・ショック後で最大、史上2番目の規模の破綻)。いずれも急激な利上げによる保有債券の含み損が招いた財務悪化と流動性危機が大きな要因。大口預金への依存度の高さと流動性リスク管理の脆弱さが共通点として指摘されている。

Ⅱ.主要プレーヤーの売買動向

1.直近5年間における売買動向の推移

ここからは直近5年間に把握することができた外資系不動産ファンドが絡んだ取引事例に基づいた考察を行います。国内不動産に対して継続的・安定的且つ多額の投資実績を有する外資系不動産ファンド約20社を主要プレーヤーと定義してベンチマークした上で、その主要プレーヤー約20社による取引事例を集計、分析することで外資系不動産ファンド全体の傾向を探っていきます。

参考までに、2021年3月に国土交通省が公表しているレポート「令和2年度海外投資家アンケート調査業務」によると、海外投資家のうち、投資額上位10社のシェアは85%を占めるとしており、上位20社までを含めると全体の98%に上るとしています(具体的なファンド名は非公表)。このことからも、当社で主要プレーヤーと位置付けた約20社の動向を探ることは外資系不動産ファンド全体の動向を探ることに繋がるものと考えます。

図表4は主要プレーヤーによる購入案件数と売却案件数の推移です(便宜上、バルク案件2は1案件として集計)。

出所:野村不動産ソリューションズ調べ

出所:野村不動産ソリューションズ調べ当社で把握することができた取引事例に限ってみても、2022年度下期だけで購入案件数は22に上ります。2021年度上期、下期の案件数が少ないのはコロナ禍によるものと見られますが、この時期も北米系ファンドによるホテルのバルク購入等、500億円以上の超大型案件が複数確認されており、投資額ベースでは目立って落ち込んでいた訳ではない点に注意が必要です。

図表5と6は購入または売却案件に占める個別案件とバルク案件の推移です。

出所:野村不動産ソリューションズ調べ

購入、売却ともに全体の2~3割をバルク案件が占めています。外資系不動産ファンドの取引額が巨額なものとなる要因の一つがこのバルク案件の多さにあり、一定期間内に多額の予算を消化する必要のある外資系不動産ファンドの常套手法であるとも言えます。

図表7と8は100億円以上の大型案件数の推移を購入と売却から見たグラフです。

出所:野村不動産ソリューションズ調べ

出所:野村不動産ソリューションズ調べ直近の2022年度下期においては把握できるだけで主要プレーヤーによる100億円以上の取得案件が8、うち6案件は500億円超の超大型事例です。500億円超の買い手は、主にアジア系ファンドや長期運用方針を軸とする保険系ファンドです。北米系ファンドによる大型投資も一部確認されましたが、一時期に見られた程には北米系ファンドによる大型投資案件は確認されていません。

一方、売却案件に多く顔を出しているのは北米系ファンドです。特に2020~2021年度頃、積極的な投資を続けていた北米系ファンドですが、足元ではやや投資を抑制している傾向も窺えます。

2複数の不動産をまとめて売買を行う案件。バルクで売ることを「バルクセール」と言う。

2.売買事例の集計・分析

i.アセット別の売買動向

ここではアセット別の売買動向の傾向を確認します。図表9と10はアセット別の割合推移を購入と売却それぞれからまとめたグラフです。

出所:野村不動産ソリューションズ調べ

出所:野村不動産ソリューションズ調べ購入、売却ともに「オフィス」と「住宅」が多く、この2つが代表的なアセットであることはここ数年変わりません。「物流」と「ホテル」については、投資を拡大させると公表しているプレーヤーが多く、近時ではバルク取引による取引金額の大型化も確認され、グラフの見た目以上に取引が活発なアセットタイプと言えます(グラフはバルク案件を1案件として集計している)。

その一方で、売却しているアセットとしても「物流」や「ホテル」の割合が拡大しています。ともにコロナ禍以降、J-REITの投資口価格がやや低迷していたアセットであり、特にホテルは昨年頃からの回復基調にある環境を「売り時」と判断した動きもあるかもしれません。いずれにせよ、これらのアセットの動向からも、ファンド間の投資方針や見立ての差が大きくなってきていることが窺えます。

ii.エリア別の売買動向

取引数の多いオフィスと住宅に関してはエリア別の傾向をまとめました。図表11と12はオフィスの購入または売却案件に占めるエリア別傾向、図表13と14はそれぞれ住宅のエリア別傾向です(ともに物件所在地が判明しており、集計可能な案件のみを対象とした)。

直近の2022年度下期におけるオフィスの購入を見ると、「東京都心5区」(千代田区、中央区、港区、新宿区、渋谷区)が半分以上を占めており、過去からの推移を見ても都心部への集中傾向が鮮明です。当然ながら売却も都心5区の割合が高い傾向ですが、直近5年間を通して見ると、購入に比べれば「東京その他23区」や「関西圏」が一定数を占めており、近年はより都心部への投資を集中させている傾向が窺えます。

出所:野村不動産ソリューションズ調べ

出所:野村不動産ソリューションズ調べ一方、住宅は購入、売却ともに「東京都心6区」(前掲の都心5区に文京区を加えたもの)と「東京その他23区」が大半を占めています。「東京その他23区」も品川区や目黒区といった都心好イメージ立地に所在する物件の取引が中心であり、その意味ではオフィスと同様に東京都心部を軸とした投資方針であることが確認されます。

iii.オフィス竣工年別の売買動向

図表15と16はオフィス竣工年別の割合推移です(竣工年が判明しており、集計可能な案件のみを対象とした)。

出所:野村不動産ソリューションズ調べ

出所:野村不動産ソリューションズ調べ購入を中心に考察すると、「1982~1989年」と「1990年代」といった新耐震基準以降の比較的築古のビルが目立ちます。主にオポチュニスティック型3もしくはバリューアッド型4の投資方針に基づいた投資案件と推察され、外資系不動産ファンドの基本的な投資戦略も垣間見えます。

3不動産投資の方針の一つ。主なリターンの源泉を売却から得られる収入(キャピタルゲイン)とする方針を示す。一般に最もリターンが高いが、同時にリスクも高い投資方針。主な投資方針の中で最もリスクをとる投資方針。

4不動産投資の方針の一つ。割安に取得した物件の収益性を高めて、不動産賃貸から生じる賃料収入(インカムゲイン)と、売却から得られる収入(キャピタルゲイン)を最大化する方針を示す。オポチュニスティックに比べればリスクを低く抑えた投資方針。

Ⅲ.基本的には堅調ながら、一部のファンドには投資意欲に陰りも

ここまでの結果から、ファンダメンタルズの良好さや不動産市況の相対的な堅調さ等を背景に、日本は引き続き世界トップクラスの有望市場であると評価されていると言えます。全体的には、国内不動産に対するポジティブな見方は大きく変わっておらず、引き続き活発な投資が期待されます。

しかしながら、足元の取引事例のプレーヤーに着目すると、ファンド間の投資姿勢や方針の差が顕著になりつつある状況も垣間見えます。日本への投資優先度が高いアジア系ファンドの投資意欲は比較的堅調である一方、北米系ファンドの一部では一時期に比べ、売却を優先させている、または新規投資を抑制していると見受けられる動きが目立ってきています。市場関係者からは、「2022年末頃から売りに転じるファンドと買いを継続するファンドに二極化している」との声も聞かれます。2023年4月末のアジアの政府系ファンドによる北米系ファンドからの物流施設6物件のバルク取得事例(取引金額1,000億円超)は、この象徴的な動きの一つと言えるのではないでしょうか。

主に北米系ファンドに見られつつある投資抑制の動きの主たる背景には、2022年以降、異例の急ピッチで進められた米国の政策金利の引き上げ、またそれに起因する米国有力地銀の相次ぐ破綻等の米国を中心とした金融不安が挙げられます。スイス金融最大手UBSによるクレディ・スイスの買収劇が報じられた欧州も状況は大きく変わりません。さらにテレワークの定着により、特に米国ではオフィスの空室率が高水準で推移していること等から商業用不動産の市況悪化も鮮明で、レンダーの商業用不動産向け融資の厳格化の流れも逆風です。

米国政府債務上限の引き上げによって米国債の債務不履行(デフォルト)が回避される見通しとなったことは金融危機リスクの一つが排除されたという意味で好材料と言えますが、2025年までの時限措置であり、今後も火種は残ります。加えて、特にグローバル且つ多様なポートフォリオに基づいた投資を行うファンドにおける、債券や株式等の伝統的資産や米欧の不動産価値の下落を背景としたアセットアロケーション5を修正する必要性の高まりも日本不動産に対する投資抑制の背景の一つに挙げられるかもしれません。

こうした米欧の金融・不動産市況への先行き懸念を背景に、ブラックストーン6が運用する非上場REITの「BREIT」への投資家からの解約請求が2022年末頃から急増し、解約請求額が純資産の5%を超えた場合に発動される解約制限の行使を余儀なくされていることが明らかになっています。人口増加率の高い米国南部や西部の住宅や物流施設を中心に投資しているBREITのパフォーマンスは依然として好調であり、主として投資家の資金流動性確保ニーズに起因した動きとされ、過度に懸念する必要性は低いとも捉えられますが、世界的な金融緩和時代が終わり、それによって活況を呈していた不動産マーケットの潮目が変わりつつあることには注意が必要であると考えます。

日米欧の主要国の中では、今や日本だけが金融緩和を維持している状態にあり、日本の不動産市場の優位性はむしろ相対的に増している状況です。政治や地政学リスクも含めたファンダメンタルズの安定性、不動産市場の規模の大きさや流動性の高さ等の基礎的な条件が大きく変わらない限り、当面の間、国内不動産投資市場が「買い手不在」の状態に陥るリスクは低いと考えます。今後の最大の注目点は日米欧の金利政策の方向性と言え、日米の金融政策の行方には特に注目が集まります。しばらくは不動産市況の指標とともに、主要各国の金融政策の方向性に神経質にならざるを得ない展開が続くものと見られます。

5リスク許容度、目標、時間軸に応じて、リスクとリターンのバランスを取るために資産の配分を決める投資戦略。

6世界で約1兆ドルを運用する米国の世界最大級のオルタナティブ投資運用会社。外資系不動産ファンドの代表格の一つでもある。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから