トレンド

2023年6月分 日銀短観・新卒採用と貸出態度から考えるオフィス需要

2023年6月分日銀短観が発表されました。

本レポートでは、各産業の人員増減傾向を示す「新卒採用」と、金融機関による業績の見立てを示す「貸出態度D.I.」を中心に着目し、今後のオフィス需要について検討します。

| ● | 不動産業の資金繰り・貸出態度とも堅調であり、不動産市場は継続して活発であると考えられる。 | ● | 大企業・製造業は、貸出DIが「厳しい」産業はなくなり、「石油・石炭」を除き新卒採用を増加させる予定。 | ● | 大企業・非製造業は、2産業を除き新卒採用増加予定、特に「宿泊・飲食サービス」は40%以上の大幅増加予定となった。 | ● | 中堅企業・製造業は、前回同様、貸出DIが「厳しい」産業はなし。新卒採用の減少予定は、入れ替わりはあるものの前回より2産業増加し、5産業で減少予定となった。 | ● | 中堅企業・非製造業は、「宿泊・飲食サービス」のみ貸出DIは「厳しい」。新卒採用は3産業を除き増加予定。「その他情報通信」と「宿泊・飲食サービス」においては、前回同様大幅に増加予定であり、拡大傾向が目立つ。 | ● | 今後のオフィス需要について、オフィスワーカーの多い「製造業」「その他情報通信」の新卒採用予定から検討した結果、オフィスの新規供給やテレワークの普及を考慮しても、2023年の新卒採用はオフィス需要に好影響をもたらすことが期待される。 |

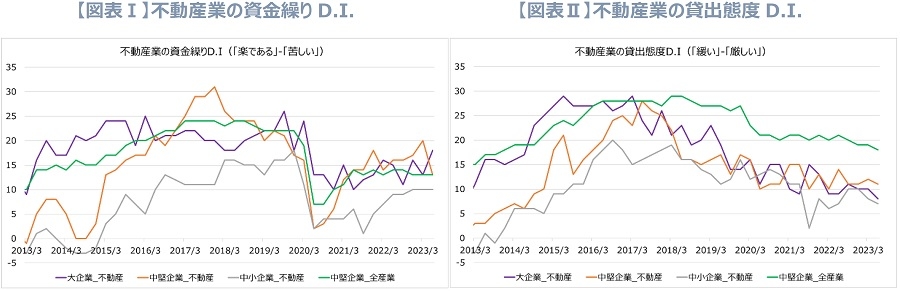

Ⅰ.不動産業の「資金繰りD.I.」と「貸出態度D.I.」について

現在の不動産業の「大企業」「中堅企業」1についての「資金繰りD.I.(以下「資金DI」)」は、前回2同様ベンチマークとした「全産業の中堅企業」(以下「ベンチマーク」)と同等以上の水準となっています(図表Ⅰ)。不動産業の「大企業」は改善、「中堅企業」は悪化、「中小企業」はベンチマークより低位ながらも安定的な推移と言えるでしょう。

「貸出態度D.I.(以下「貸出DI」)」については、2017年以降、規模に関わらずベンチマークよりも低位に推移していますが、その差は大きく広がっていません(図表Ⅱ)。2019年9月以降、9~16の範囲で変動していた「大企業」は、2013年以降最低の8ポイントとなり、今後の動向が注目されます。「中堅企業」は2018年6月以降、10~17の範囲で推移しており、今回もその範囲におさまっています。

基本的には、不動産業の資金繰り・貸出態度とも堅調であり、不動産市場は継続して活発であると考えられます。

出所:日銀短観より野村不動産ソリューションズ作成

1日銀短観における「大企業」は資本金10億円以上。「中堅企業」は資本金1億円以上10億円未満。「中小企業」は資本金2000万円以上1億円未満。

22023年4月21日 「2023年3月分 日銀短観・人員と貸出態度から考える業種別不動産需給」

Ⅱ.各産業の新卒採用と金融機関の貸出態度の状況について

不動産の新規需要につながる各産業の人員過不足について、「新卒採用」と、企業業績の先行きを観察する「貸出DI」の観点から検討します。本章の図表Ⅲ~Ⅵについて、バブルの大きさは今回2023年6月調査時の貸出DIの絶対値を表しています。赤は貸出DIが「緩い」、青は「厳しい」を意味し、絶対値が大きいほどバブルが大きくなります。グレーはベンチマークとした「全産業」、「製造業」、「非製造業」で、いずれも貸出DIは「緩い」となっています。図表の縦軸は「貸出DIの前回比変化数」、横軸は「2022年(2022年4月~2023年3月)新卒採用実績に対する2023年(2023年4月~2024年3月)新卒採用予定の増減率」です。

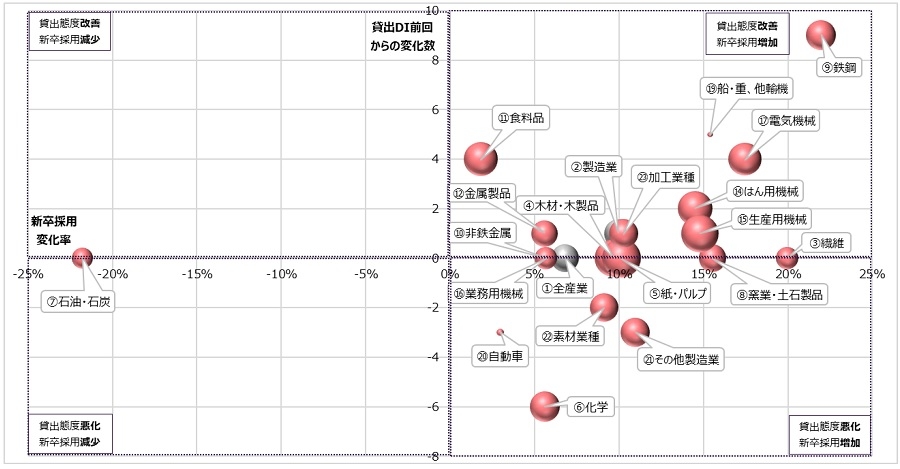

1.大企業・製造業

| ● | 前回唯一、貸出DIが厳しかった「⑲造船・重機、その他輸送機械」が改善し、貸出DIが「厳しい」産業はなくなりました。貸出DIが5ポイント以下の産業は、「⑲造船・重機、その他輸送機械」「⑳自動車」の2産業です。 |

| ● | 2023年新卒採用予定は2022年採用実績に対し、「⑦石油・石炭」を除くすべての産業で増加予定となっています。「⑦石油・石炭」は前回の▲28%に続き、今回も▲22%と大幅減少予定です。前回減少であった「⑪食料品」は増加に転じました。 |

| ● | 「⑨鉄鋼」は貸出DIが9ポイント改善、新卒採用予定も20%以上増加となっています。 |

| ● | 「⑥化学」の貸出DIが悪化しました。 |

出所:日銀短観より野村不動産ソリューションズ作成

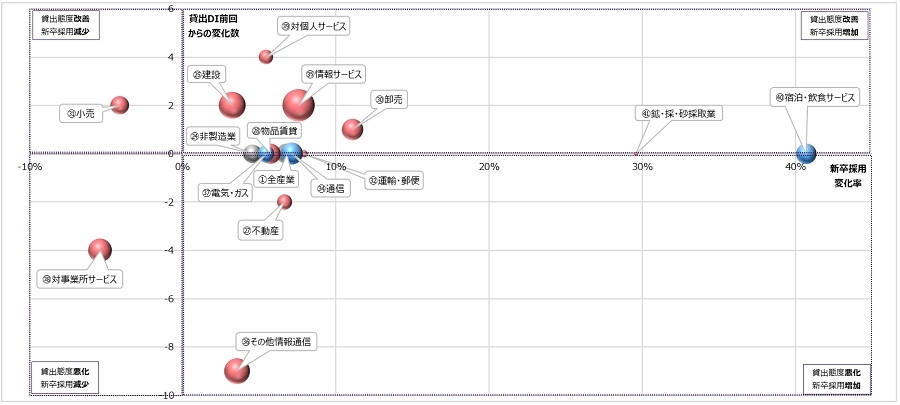

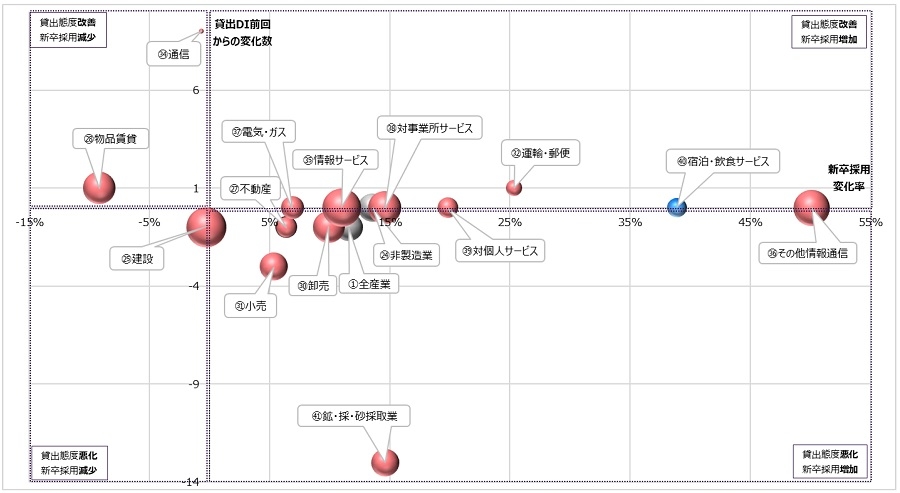

2.大企業・非製造業

| ● | 貸出DIが「厳しい」産業は前回同様、「㉞通信」「㊲電気・ガス」「㊵宿泊・飲食サービス」の3産業となっており、いずれも改善が見られていません。 |

| ● | 「㊱その他情報通信」の貸出DIが悪化しました。 |

| ● | その他の産業の貸出DIの変動は±4以内におさまっており、堅調です。 |

| ● | 2023年新卒採用予定は2022年新卒採用実績に対し、「㉛小売」「㊳対事業所サービス」は前回に引き続き減少予定、それ以外のすべての産業で増加予定です。特に、「㊵宿泊・飲食サービス」は41%、「㊶鉱業・採石業・砂利採取業」は30%と大幅な増加予定となっています。前回減少であった「㉜運輸・郵便」は増加に転じました。 |

出所:日銀短観より野村不動産ソリューションズ作成

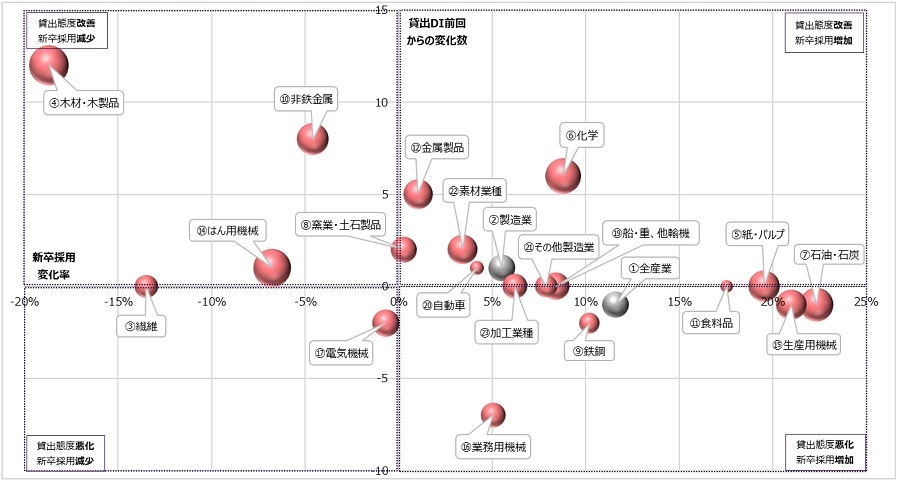

3.中堅企業・製造業

| ● | 前回同様、貸出DIが「厳しい」産業はありませんでした。貸出DIが5ポイント以下の産業は、「⑪食料品」「⑳自動車」の2産業です。 |

| ● | 「④木材・木製品」の貸出DIが大幅に改善し、中堅企業・製造業群の中で貸出DIが最大となっています。 |

| ● | 「⑯業務用機械」の貸出DIが悪化しました。 |

| ● | 2023年新卒採用予定は2022年新卒採用実績に対し、「⑦石油・石炭」「⑮生産用機械」は20%以上増加予定となっています。新卒採用が減少予定の産業は、前回の「④木材・木製品」に加え、「③繊維」「⑩非鉄金属」「⑭はん用機械」「⑰電気機械」の5産業となりました。前回減少であった「⑥化学」「⑯業務用機械」は増加に転じています。 |

出所:日銀短観より野村不動産ソリューションズ作成

4.中堅企業・非製造業

| ● | 「㊵宿泊・飲食サービス」の貸出DIは前回から引き続き厳しく、改善も見られていません。 |

| ● | 前回マイナスであった「㉞通信」の貸出DIが改善し、0ポイントとなりました。 |

| ● | 「㊶鉱業・採石業・砂利採取業」の貸出DIが大幅に悪化しています。 |

| ● | それ以外の産業の貸出DIの変動は±3ポイント以内におさまっており、堅調です。 |

| ● | 2023年新卒採用予定は2022年新卒採用実績に対し、「㉕建設」「㉘物品賃貸」「㉞通信」を除き、増加予定となっています。前回減少であった「㉗不動産」「㊲電気・ガス」「㊶鉱業・採石業・砂利採取業」は増加に転じました。 |

| ● | 新卒採用予定は、「㊱その他情報通信」が前回21%増加に続き今回50%増加予定、「㊵宿泊・飲食サービス」が前回35%増加に続き今回39%増加予定と、2産業において拡大が目立ちます。 |

出所:日銀短観より野村不動産ソリューションズ作成

5.トピックス~新卒採用から考えるオフィス需要~

新卒採用は、人員増加によるオフィス拡張や事業拡大による事業用スペースの確保など、新規の不動産需要を発生させる要因になります。本章では、2023年(2023年4月~2024年3月)の新卒採用予定を企業規模と業種ごとに確認し、不動産需要を検討します。新卒採用予定については、2023年6月調査時の予定を使用します。

なお、予定の信頼性を確認するため、過去の6月調査と実績との差異も調査しました。

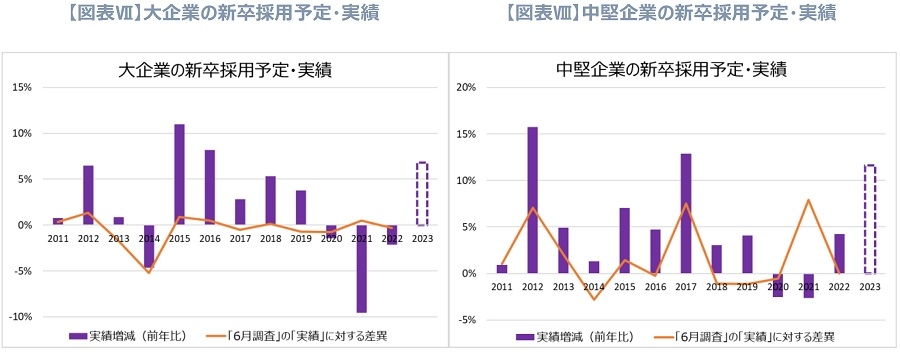

i.大企業と中堅企業の新卒採用予定と実績

大企業と中堅企業における予定と実績の差異と、実績増減(前年比)は以下の通りです。

※2023年は、2022年実績と2023年予定との比較

出所:日銀短観より野村不動産ソリューションズ作成

大企業の実績は、コロナ禍の2020年以降減少が続いていますが、2023年の予定は前年比6.8%増となっています。予定と実績の差異を確認すると、2015年以降は±1%以内におさまっており、今年は予定どおり、前年比7%前後増加すると予想されます。

中堅企業の実績はコロナ禍で減少しましたが、2022年には増加に転じ、2023年の予定は前年比11.6%増となっています。予定と実績の差異を確認すると、8%~▲3%の範囲で推移しています。昨今の人手不足傾向を考えると、2023年は、予定より大きく増加する可能性は低く、前年比では10~15%程度の増加と考えられます。

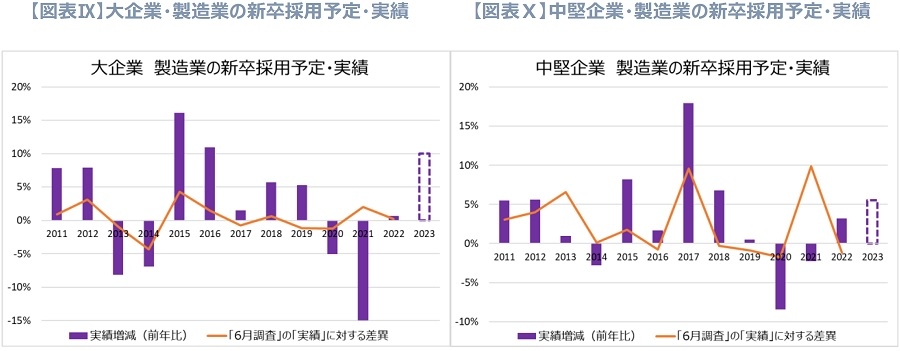

ii.製造業・IT業の新卒採用予定と実績

続いて、特にオフィス需要を検討するため、オフィスワーカーが多くオフィス需要を担う業種である製造業とIT業3についても、同様に検討しました。

※2023年は、2022年実績と2023年予定との比較

出所:日銀短観より野村不動産ソリューションズ作成

製造業については、大企業の実績はコロナ禍で減少しましたが、2022年に増加に転じ、2023年の予定も前年比10%増となっています。中堅企業についても、2022年より再び増加しており、2023年も5.5%増加予定です。予定と実績の差異を確認すると、中堅企業の2021年を除き、直近5年間は±2%の範囲におさまっています。2023年も予定どおり、大企業は前年比10%程度、中堅企業は前年比5%程度の増加となりそうです。しかしながら、2023年の予定と2019年の実績を比べると、大企業は約1万人、中堅企業は約1,000人減少しており、コロナ禍以前の水準に完全に回復したとは言えないかもしれません。

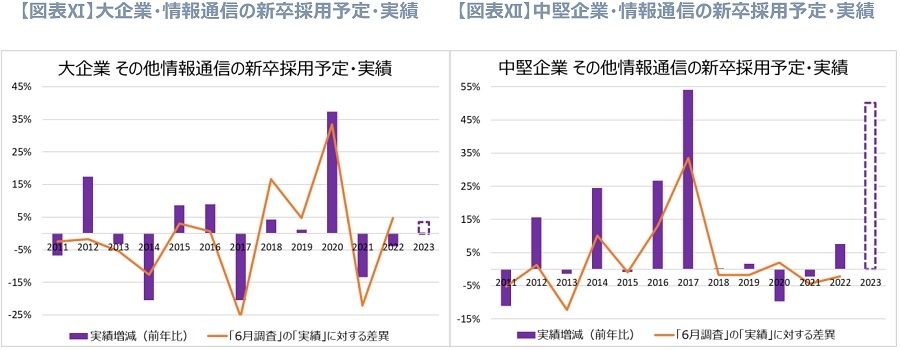

※2023年は、2022年実績と2023年予定との比較

出所:日銀短観より野村不動産ソリューションズ作成

その他情報通信業について、大企業はコロナ禍の2020年に実績が大幅に増加しました。予定との差異を見ても大幅増加となっており、コロナ禍で強い業種として予定以上に採用が行われたことが読み取れます。2021年、2022年はそれと比べては減少していますが、いずれも実績は2019年より増加しており、コロナ禍以降も順調に採用が行われている業種と言えるでしょう。中堅企業についてはコロナ禍の2020年には減少したものの、翌年2021年には増加に転じ、2023年の予定は過去最多となっています。中堅企業の実績と予定との差異を見ると、直近数年はマイナスとなっており、2023年は予定通りに採用できるかどうかが注目されます。

3日銀短観ではIT業のみの分類はないため、IT業が含まれる「その他情報通信」を調査。

Ⅲ.さいごに

オフィス需要を担う製造業とその他情報通信業について、いずれの大企業・中堅企業とも2023年の新卒採用予定は対前年比で増加という結果でした。製造業の新卒採用予定については、2019年比では減少していますが、2017年と同水準です。

コロナ禍の影響で2020年以降、オフィス空室率は上昇が続いていますが、2022年より新卒採用は前年比増加に転じており、2023年の新卒採用予定も順調であると言えそうです。オフィスの新規供給やテレワークの普及を考慮しても、2023年の新卒採用はオフィス需要に好影響をもたらすことが期待されます。

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから