トレンド

不動産のデジタル証券化の最近の動向

「不動産デジタル証券」という言葉を最近よく耳にするようになりました。不動産デジタル証券(STO)は、不動産の小額投資ができる新たな手法です。

国内では、まだ取引実績は少ない状況にありますが、海外では、STOが増加傾向にあり、日本でも急速に市場規模が増加しており、今後の益々の成長が期待されている投資分野だといえます。

日本の大手金融機関、商社、不動産会社などにおいてSTOが広がりを見せる中、本稿では、STOの特徴やメリット、デメリット、今後の展望等について解説します。

【サマリー】

- 不動産デジタル証券は、不動産投資の新しい形として急速に成長しており、今後も市場の拡大が期待されています。不動産デジタル証券はブロックチェーン技術などを用いて、不動産を裏付け資産としてデジタル方式で発行及び取引可能にした有価証券のことで従来の証券に比べ、証券の発行や取引がより効率的になり、小口発行や即時決済を行いやすい特徴があります。現物不動産やJ-REITにはない特徴やメリットも備えていて、扱いやすい点が魅力です。

- ただし、まだまだ市場が未発達なこともあり、流動性が低く、本来デジタル証券が持つメリットを十分に発揮されていないのが、現状です。これは、現時点でのデメリットと言えるものでありますが、今後市場規模が拡大し、流通市場が整ってくるにつれて、これらの問題は解消に向かうのではないかと思われます。

- 今後の展望としては、市場の透明性向上や国際投資の拡大、規制の整備が進む中で、デジタル証券は不動産市場に革新をもたらす重要な技術となるでしょう。ただし、技術的・法的な課題も存在するため、これらに対応しながら慎重に成長を遂げていくことが求められます。

- Ⅰ.デジタル証券化の基本概念

- ⅰ.不動産デジタル証券とは何か

- ⅱ.不動産デジタル証券と他の不動産投資との違い

- Ⅱ.不動産デジタル証券化のメリット

- ⅰ.少額で不動産投資ができる

- ⅱ.REITと比べて投資先がわかりやすい

- ⅲ.価格変動リスクが他の有価証券と比べると小さい

- ⅳ.24時間365日取引可能

- ⅴ.セキュリティが強固

- Ⅲ.不動産デジタル証券化のデメリット

- ⅰ.不動産の所有権は生じず減価償却などはできない

- ⅱ.投資を分散させるには複数銘柄への投資が必要

- ⅲ.市場が未発達なため、売買しづらい

- ⅳ.ハイリターンは期待できない

- Ⅳ.具体的な国内事例

- ⅰ.野村証券

- ⅱ.SBI証券

- ⅲ.ALTERNA(オルタナ)

- Ⅴ.不動産デジタル証券の今後の展望

- Ⅵ.まとめ

Ⅰ.デジタル証券化の基本概念

ⅰ.不動産デジタル証券とは何か

不動産デジタル証券とは、ブロックチェーン技術などを用いて、不動産を裏付け資産としてデジタル方式で発行及び取引可能にした有価証券のことで、ST(Security Token:セキュリティートークン)とも呼ばれます。STを利用した資金調達をSTO(Security Token Offering)といいます。一般にSTのことをデジタル証券と呼んでいます。

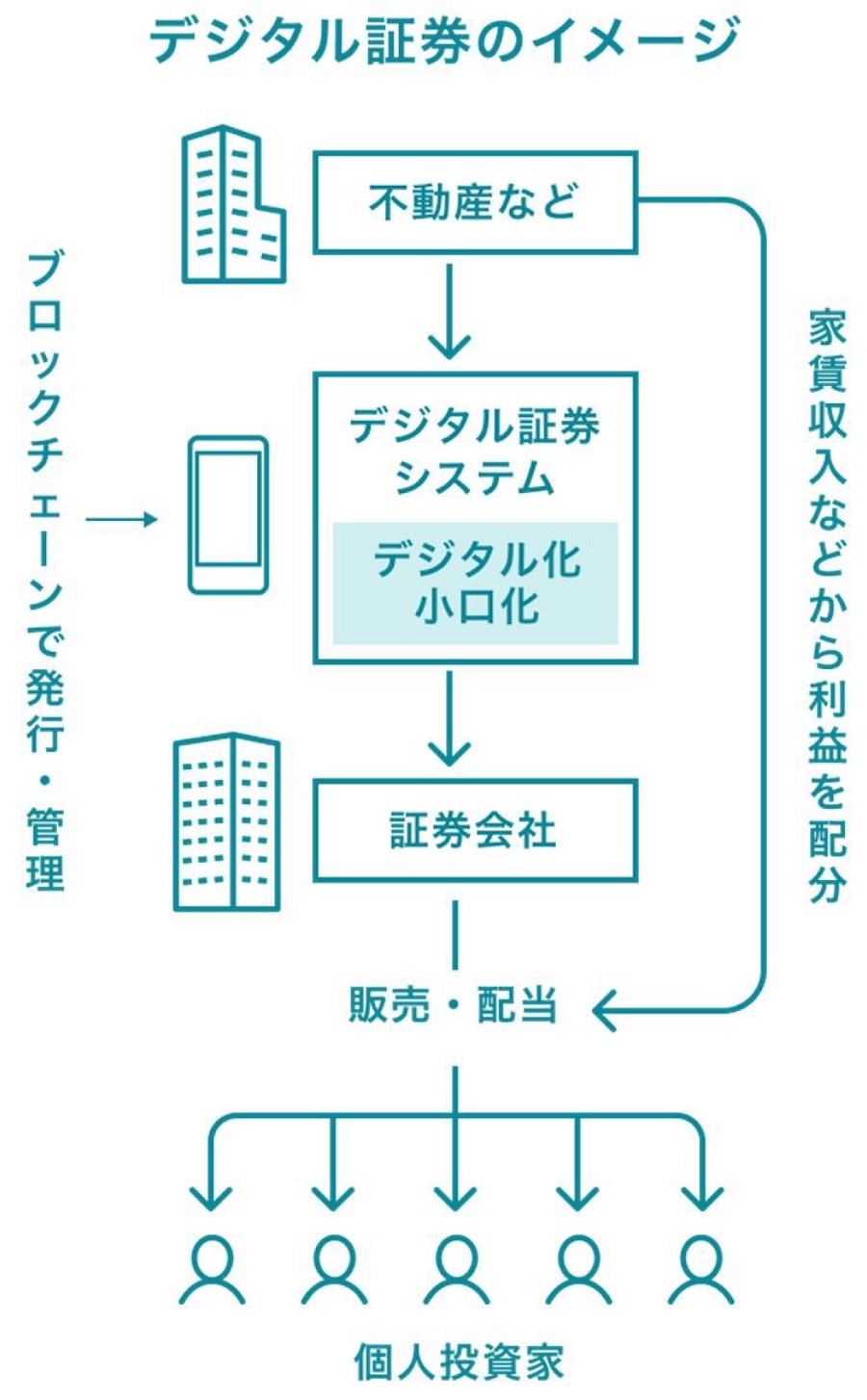

従来の証券に比べ、証券の発行や取引がより効率的になり、小口発行や即時決済を行いやすい特徴があります(図表1参照)。

ブロックチェーンは、暗号資産(仮想通貨)でも活用されている最新技術で、データをブロック単位で鎖(チェーン)のようにつなげて管理するため、データの改ざんや不正アクセスなどのリスクを抑えられます。

日本では、2020年5月に施行された改正金融商品取引法において、「電子記録移転権利」として法制度化され、金融機関での取り扱いができるようになりました。株式や債券などの伝統的な金融商品と同様、法律に基づき設計されているため、安全性・信頼性に優れているといえるでしょう。

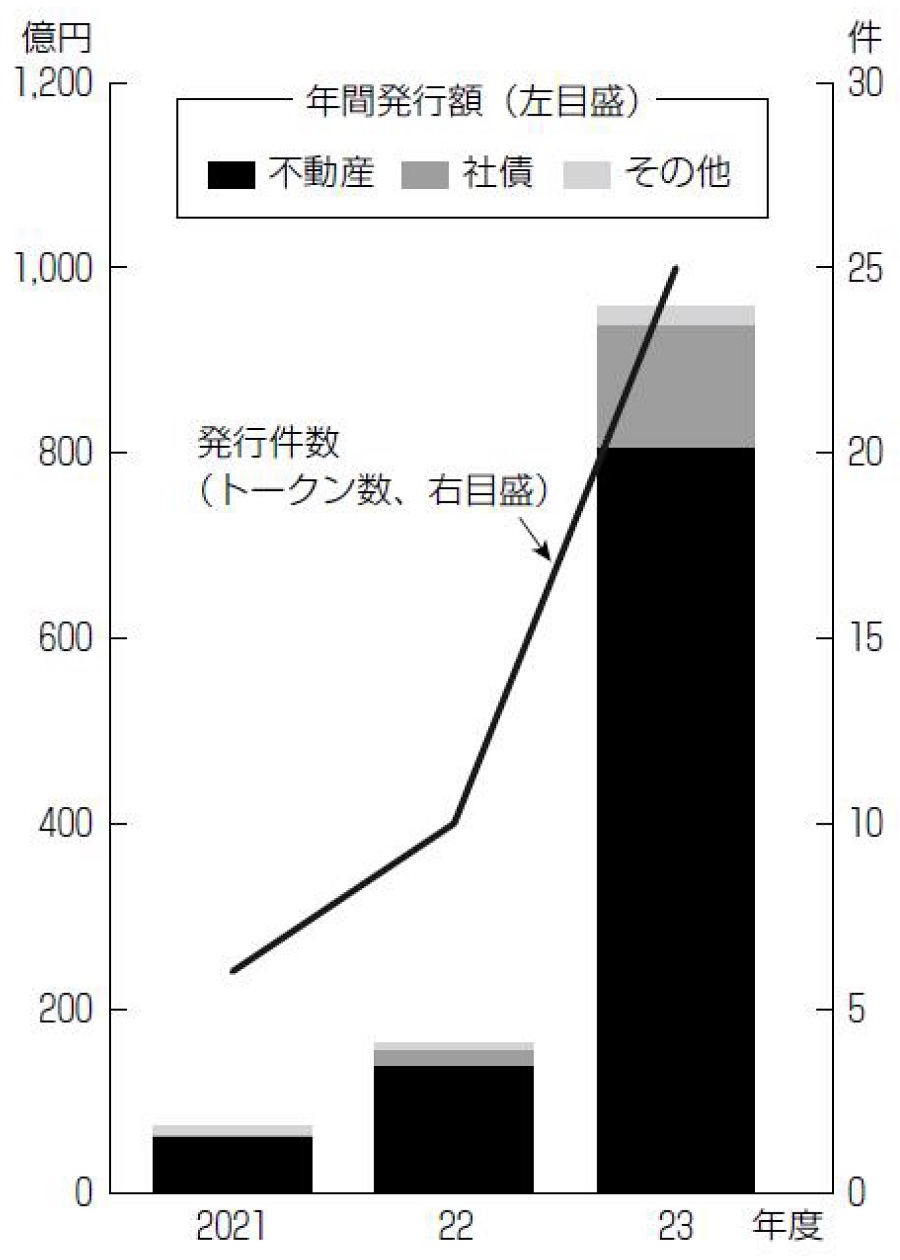

デジタル証券の発行額は急速に拡大傾向にあることから、今後の成長を期待できます(図表2参照)。

出典:Hash Dashウェブサイト

出典:Hash Dashウェブサイト 出典:金融財政事情「広がるセキュリティートークン」2024.4.2

出典:金融財政事情「広がるセキュリティートークン」2024.4.2不動産デジタル証券は、小口化された不動産に複数の投資家で投資をして、その不動産から出た利益を分配することで、投資家は利益を得ることができます。不動産の小口化により、従来では機関投資家や一部の資産家に投資機会が限られていた優良大型不動産へ、比較的少額から投資できるため、初心者にも利用しやすいサービスと言えます。

ⅱ.不動産デジタル証券と他の不動産投資との違い

通常、不動産投資というと、多額の資金が必要で、敷居の高いイメージがありますが、STを用いることで、小口の証券投資という形で投資することが可能になります。

同じく小口での投資可能な手法としては、REIT(不動産投資信託)などがありますが、REITが専門家が多数の不動産に投資するポートフォリオ運用であるのに対し、不動産デジタル証券は、特定(単一または少数)の不動産物件への投資であるため、魅力のある物件を選別して投資できる点も特徴の一つになります。

また、セキュリティートークン化していることで、一定の換金性が付与されている点も魅力です。

不動産デジタル証券と他の不動産投資手法との違いを表にまとめると以下の図表3のようになります。

| 現物不動産 | J-REIT | 不動産デジタル証券 | |

|---|---|---|---|

| 投資対象 | 単一 | 複数 | 単一・少数 |

| 運用管理 | 投資家自身 | 専門家 | 専門家 |

| 運用期間 | 中長期 | 無期限 | 中期 |

| 投資単位 | 大口 | 小口 | 中~小口 |

| 価格変動制 | ― | 高(市場取引価格) | 低(鑑定価格ベース) |

| 流動性 | 少 | 高 | 中 |

| 根拠法 | 宅地建物取引法 | 金融商品取引法 | 金融商品取引法 |

Ⅱ.不動産デジタル証券化のメリット

不動産デジタル証券へ投資するメリットとしては、次のような点が考えられます。

ⅰ.少額で不動産投資ができる

不動産デジタル証券は、現物の不動産の受益権を小口化して販売するため、現物の不動産を取得するよりも少額で投資が可能です。価格は商品により異なりますが、2024年時点では、10万円~100万円を一口とする証券が多いです。

ⅱ.REITと比べて投資先がわかりやすい

不動産へ投資できる有価証券と言えばREITも該当しますが、REITと比べて投資先がわかりやすいのが不動産デジタル証券の特徴です。REITは多数の不動産へ投資し、さらに時々リバランスもするため、特定の物件などに投資したい場合には不向きの投資と言えます。

一方、不動産デジタル証券は1つ~少数の物件に投資する商品が多いため、特定の不動産への投資が行いやすいのが特徴です。

ⅲ.価格変動リスクが他の有価証券と比べると小さい

不動産デジタル証券はREITや株のように上場しているわけではありません。そのため、投資先の不動産から乖離する形で価格が変動する可能性は小さいといえます。

上場商品は、市場の需給や株式市場などの影響でそれぞれの裏付けとなる資産価値から乖離するケースがしばしばあります。例えば、REITの場合、投資先の不動産の価値や収益性が改善していても、売却が増えればREITの価格は下がります。不動産デジタル証券では、基本的にこのようなことが起きにくい商品です。

ⅳ.24時間365日取引可能

ブロックチェーン上で管理されるデジタル証券は24時間365日取引可能です。自律分散型のシステムで取引が自動で記録されるため、証券取引所の営業日やシステムの確認による影響を受けません。いつでも好きなときに、オンライン上で取引できます。

サーバーが存在せず、すべての端末が鎖状に接続したシステム構造のため、即時決済も可能です。

ⅴ.セキュリティが強固

データ改ざんがほぼ不可能な、強固なセキュリティ体制があることも利点です。ブロックチェーンはユーザー間で台帳を共有・監視しており、仕組み上、不正ができません。ハッカーが侵入し、情報の摂取や改ざんを試みようとしても、チェーン上に他の情報と連結されているため、搾取は不可能です。

Ⅲ.不動産デジタル証券化のデメリット

不動産デジタル証券への投資はメリットばかりではありません。以下、現時点のデメリットを見ていきましょう。

ⅰ.不動産の所有権は生じず減価償却などはできない

不動産デジタル証券を保有すると、不動産から生じた利益を受け取る権利は生じますが、不動産の所有権は生じず、減価償却費の経費計上はできません。この点では、経費計上の余地がある現物の不動産投資などと比べた時は、留意が必要です。

ⅱ.投資を分散させるには複数銘柄への投資が必要

不動産デジタル証券は、2024年時点では1物件もしくは少数物件に投資する商品が多くみられます。投資先がわかりやすい反面、投資先の分散が効きにくいという特徴があります。投資先の不動産の経営が不調となれば、即時に分配金の減少や価格の下落を引き起こすでしょう。

ⅲ.市場が未発達なため、売買しづらい

不動産デジタル証券は、まだ商品ラインナップが少なく、売買も多くありません。デジタル証券は本来、24時間365日売買できるポテンシャルを秘めたスキームですが、売買相手がいなければ売買は成立しません。売買の手段としては、証券会社の窓口での相対取引等がありますが、仕組みとして売買の発注はできても、取引相手がいないため、実質的に流動性が低い商品も見られます。

ただ、後述しますが、2023年12月に大阪デジタルエクスチェンジ(ODX)がSTのための二次流通市場「START」を立ち上げました。本年9月時点で、まだ取り扱い銘柄は4種類、日々の出来高も決して多いとは言えませんが、将来的には大きな可能性を秘めているといえましょう。

ⅳ.ハイリターンは期待できない

同じブロックチェーン技術を活用した暗号資産と比べると、ハイリターンは期待できません。ビットコインやFXなどは担保がない反面、投資信託や債券などの手法では達成できない大きなリターンが得られる場合があります。これらはハイリスク・ハイリターンの商品と言えるでしょう。逆に債券や定期預金などはローリスク・ローリターン、分配金の利回りが3~5%が多い不動産デジタル証券はミドルリスク・ミドルリターンと言えるでしょう。

Ⅳ.具体的な国内事例

不動産デジタル証券には、すでに多くの証券会社、商社、銀行、アセットマネージャー、不動産会社などが参入し、毎年多くの商品が組成、販売されています。ここでは、個人でも投資できる3つのサービスを紹介します。

ⅰ.野村証券

国内の大手証券の一角である野村証券では、2021年から不動産デジタル証券を扱っています。

予想分配利回りは3.0~4.5%、最低投資額は100万円/1口です。2023年以降は100億円前後の大規模なファンド組成を行うなど運用実績があり、主なアセットマネージャーとしては、りそな銀行、三井物産デジタル・アセットマネジメント、ケネディクス・インベストメント・パートナーズなどが参画しています。

| 商品名 | 対象不動産 | 発行価格総額 | |

|---|---|---|---|

| 2024年3月 | ホテルトークン 悠洛・京都三条 | ダーワ・悠洛・京都 | 96.95億円 |

| 2024年2月 | 不動産のデジタル証券~那須・アウトレットモール~ | 那須ガーデンアウトレット | 114.5億円 |

| 2023年8月 | ケネディクス・リアルティ・トークン 月島 - リバーシティ21 イーストタワーズII | リバーシティ21 イーストタワーズII | 134億円 |

| 2022年12月 | ケネディクス・リアルティ・トークン 湯けむりの宿 雪の花 | 湯けむりの宿 雪の花 | 21.65億円 |

ⅱ.SBI証券

SBI証券はSBIホールディングスの100%出資子会社です。同グループでは、証券・銀行・保険・住宅ローンなど様々な金融商品を扱っており、2021年7月から不動産デジタル証券の販売を取り扱っています。

| 商品名 | 対象不動産 | 発行価格総額 | |

|---|---|---|---|

| 2023年5月 | MFシェア 駒込レジデンス | グランエール駒込 | 83.6億円 |

| 2021年11月 | 不動産のデジタル証券~神戸六甲アイランドDC~ | 六甲アイランドDC | 7.9億円 |

| 2021年7月 | ケネディクス・リアルティ・トークン 渋谷神南 | KDXレジデンス渋谷神南 | 14.53億円 |

ⅲ.ALTERNA(オルタナ)

ALTERNA(オルタナ)は三井物産グループの三井物産デジタル・アセットマネジメントが運営する小口化商品のプラットフォームです。1口10万円から購入可能で、すでに多数のファンド販売実績があります。

ALTERNAは、運用ファンドごとに売却可能なタイミングが設定されています。ALTERNAが許容すれば、同タイミングにて途中売却ができる仕組みとなっています。

| 商品名 | 対象不動産 | 発行価格総額 | |

|---|---|---|---|

| 2024年6月 | 三井物産のデジタル証券 〜日本橋・人形町〜 | ステージグランデ日本橋人形町 | 14.72億円 |

| 2023年10月 | 三井物産のデジタル証券〜熱海温泉〜 | SOKI ATAMI | 14.75億円 |

| 2023年8月 | 三井物産のデジタル証券〜京都・三条〜 | ホテルリソル京都 河原町三条 | 11.62億円 |

Ⅴ.不動産デジタル証券の今後の展望

これまで、述べてきたように、不動産デジタル証券は従来の不動産投資に存在していた多くの制約が解消される可能性があり、今後の展望も非常に明るいと考えられます。以下に、今後の不動産デジタル証券の展望について詳しく説明します。

(Ⅰ)市場の拡大

不動産デジタル証券の市場は、今後急速に拡大する見込みです。これまで不動産投資は主に富裕層や機関投資家に限られていましたが、デジタル証券によって小口投資が可能となり、一般の投資家も参加できるようになります。これにより、不動産投資のハードルが下がり、市場の流動性が向上します。

(Ⅱ)取引市場の発展

市場の流動性の向上に欠かせないのが、取引市場の発展です。現時点の取引手段は、店頭での相対取引か大阪デジタルエクスチェンジ(ODX)等での売買に限られますが、ODXは今のところ、扱っている銘柄は4銘柄で、一日の取引時間も限られており、取引が成立するのは2営業日後と、使い勝手はあまりよくありません。今後取り扱い銘柄が増えてくれば、使い勝手もよくなり、デジタル証券本来の利点が、発揮されることでしょう。

(Ⅲ)国際投資の拡大

デジタル証券化によって、不動産市場は国境を超えた投資がさらに容易になります。従来の不動産投資では、国際的な法規制や手続きが障壁となっていましたが、デジタル証券はこれらの問題を解消し、世界中の投資家が手軽にアクセスできるようになるため、グローバルな投資が活性化するでしょう。

(Ⅳ)規制の進展と市場の成熟

現在、不動産デジタル証券は法的規制が国によって異なりますが、今後の成長に伴い、各国での規制整備が進むと考えられます。規制が整うことで、投資家の信頼が高まり、市場が成熟していくでしょう。特に欧米やアジアの先進国では、既にこの分野での法整備が進んでおり、STO市場の発展が期待されています。

(Ⅴ)不動産市場全体への影響

不動産デジタル証券の普及は、不動産市場全体に大きな影響を与える可能性があります。デジタル証券による資産の流動化により、不動産市場の効率性が高まり、売買が活発化するでしょう。また、不動産評価の透明性が向上し、より正確な市場価格が反映されるようになると予想されます。

(Ⅵ)不動産の所有構造の変革

デジタル証券化によって、不動産の所有構造にも変革が起きると予測されています。これまでのように不動産を一括で所有するのではなく、資産を細かく分割し、多くの投資家が少額で所有権を持つことができるようになるため、資産の分散化が進み、投資リスクも分散されます。

(Ⅶ)リスクと課題

一方で、リスクや課題も存在します。例えば、可能性は低いもののデジタル証券の技術的な安全性やハッキングのリスク、また、各国での規制の違いや不確実性などが挙げられます。さらに、投資家がこの新しい投資手法に慣れるまでに時間がかかる可能性もあります。しかし、これらの課題が克服されることで、デジタル証券市場はさらに発展するでしょう。

Ⅵ.まとめ

不動産デジタル証券は、不動産投資の新しい形として急速に成長しており、今後も市場の拡大が期待されています。不動産デジタル証券はブロックチェーン技術などを用いて、不動産を裏付け資産としてデジタル方式で発行及び取引可能にした有価証券のことで従来の証券に比べ、証券の発行や取引がより効率的になり、小口発行や即時決済を行いやすい特徴があります。現物不動産やJ-REITにはない特徴やメリットも備えていて、扱いやすい点が魅力です。

ただし、まだまだ市場が未発達なこともあり、流動性が低く、本来デジタル証券が持つメリットを十分に発揮されていないのが、現状です。これは、現時点でのデメリットと言えるものでありますが、今後市場規模が拡大し、流通市場が整ってくるにつれて、これらの問題は解消に向かうのではないかと思われます。

今後の展望としては、市場の透明性向上や国際投資の拡大、規制の整備が進む中で、デジタル証券は不動産市場に革新をもたらす重要な技術となるでしょう。ただし、技術的・法的な課題も存在するため、これらに対応しながら慎重に成長を遂げていくことが求められます。

提供:法人営業本部 リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから