- 不動産サイト nomu.com

- 不動産税金ガイド

- 2-6.売却損が発生したときの特例

2.売却するときの税金

6.売却損が発生したときの特例

【1】不動産を売却した場合

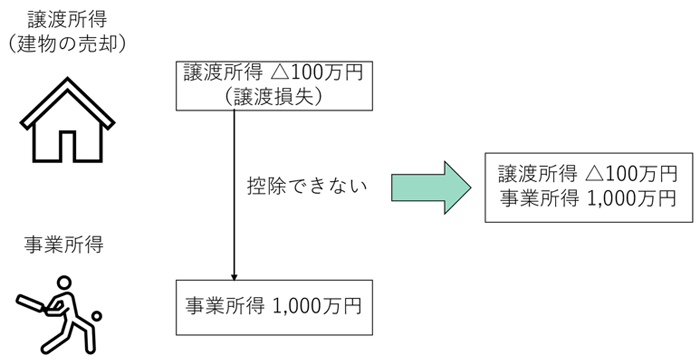

個人が、土地又は建物を譲渡して、譲渡所得の金額の計算上譲渡損失が生じた場合には、その損失の金額を他の土地又は建物の譲渡所得の金額から控除できます。

他の譲渡所得の金額から控除しても控除しきれない損失の金額は、事業所得や給与所得などの他の所得と損益通算することはできません。

【2】5年を超えて保有するマイホームを売却した場合

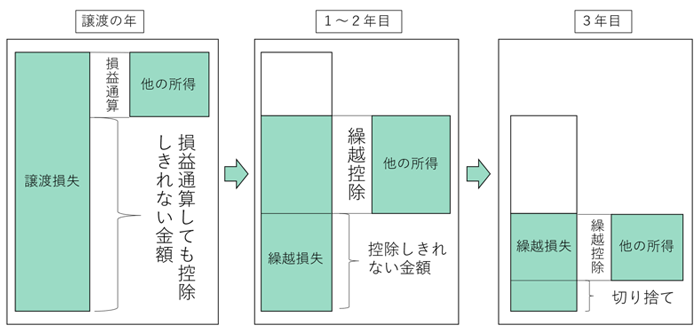

譲渡の年の1月1日において5年を超えて保有する居住用財産を譲渡して生じた譲渡損失の金額については、一定の要件を満たす場合に限り、譲渡をした年に事業所得や給与所得など他の所得との損益通算をすることができ、損益通算を行っても控除しきれない損失の金額については、その譲渡の年の翌年以後3年間にわたり繰り越して各年の所得から控除することができます。

- 5.特定の居住用の買い換え特例

- 6.売却損が発生したときの特例

- 7.2つの住宅譲渡損失の繰越控除の特例

売却・住みかえをお考えなら、まずは無料査定で価格をチェック!

1.購入するときの税金

-

- ケーススタディ

-

- 住宅建築(新築)にかかる税金

- ワンポイント

-

- 印紙税の連帯責任義務・過怠税

- 資金援助を受る時の注意点

カンタン

60秒

入力!

売却をお考えなら、

まずは無料査定から

2.売却するときの税金

3.保有するときの税金

- 店舗案内

- 店舗一覧

- 不動産税金ガイドの内容について

- ・当サイトの内容は、2023年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。 - ・税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。

不動産を購入時にかかる印紙税・不動産取得税など、売却時にかかる所得税・住民税など、保有をするときにかかる固定資産税・都市計画税などのほか、受けることのできる控除や特例などを一覧やケーススタディを交えて分かりやすくご案内します。

おすすめコンテンツ

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved