2013/09/06Vol.275![]()

相続税基礎控除引き下げの影響はいかに?

例年になく残暑が厳しい平成25年晩夏。

お盆シーズンも過ぎ、巷間「相続税」の話題が花盛りとなっています。

平成27年から改正となる相続税基礎控除の引き下げ、加えて地価上昇に伴う路線価上昇予想により、相続税の増税が懸念され、資産家や大規模土地所有者以外でも相続税が課税されるのではないか、と見られているからのようです。

今回は、過去の基礎控除の変遷をたどりながら、相続税改正の影響について考えてみました。

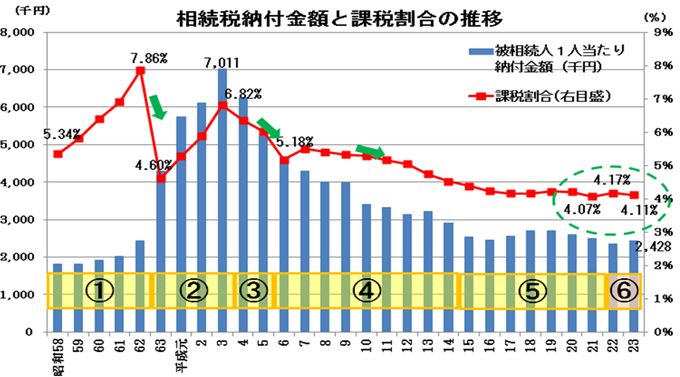

下図は、昭和58年から平成23年までの被相続人(亡くなった方)一人当たりの納付金額の推移と課税割合(相続税の課税件数の亡くなった方に対する割合)の推移をグラフにしたものです。

図1:相続税納付金額と課税割合の推移

※「相続税の課税状況の推移」(財務省)をもとに野村不動産アーバンネットにて作成

※「相続税の課税状況の推移」(財務省)をもとに野村不動産アーバンネットにて作成

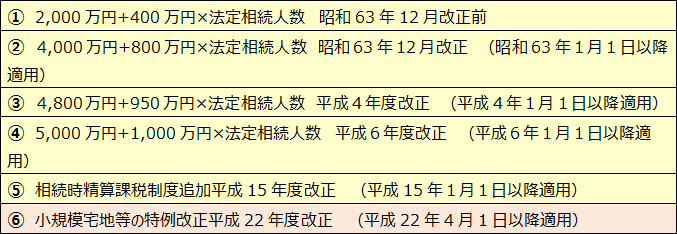

各期間における基礎控除や改正の状況①~⑥は、以下の通りです。

図2:基礎控除額等の推移

◆基礎控除額等の推移 このグラフを見ると、平成バブル期の路線価上昇局面において、基礎控除増額の措置により一定の緩和効果が得られている事がわかります。課税割合においても一定の引き下げ効果が見られます。

このグラフを見ると、平成バブル期の路線価上昇局面において、基礎控除増額の措置により一定の緩和効果が得られている事がわかります。課税割合においても一定の引き下げ効果が見られます。

上記内容を逆に見れば、基礎控除の額が下がってしまうと、それだけ課税割合は上昇してしまうのではないか、と見る事ができます。改正後の基礎控除額(3,000万円+600万円×相続人数)でみれば、①と②のちょうど中間となります。ちなみに、単純にその期間の課税割合の平均値は、6.10%です。

今回の改正では、小規模宅地の課税の特例が一部拡充されます(80%評価減となる特定居住用宅地等240→330m2)。過去では平成22年度の改正で、小規模宅地の課税の特例を一部厳格化しましたが、この時の課税割合は、4.07%から4.17%へわずか上昇しただけでした。この年の改正では、4月1日以降が対象のため、1~3月分も含めて通年で試算すると4.30%へ上昇する事になります。それでも全体から見ればさほど大きく上昇しなかった事を考えると、逆に今回小規模宅地の課税の特例が一部拡充されたとしても大きな緩和効果は期待できないかもしれません。

(担当:伊東 秀二)

企画・編集:野村不動産ソリューションズ株式会社 流通事業本部 営業企画部 企画課

地価や不動産の法律・税制、時事の話題などの情報を、さまざまな視点から解説・紹介しております。