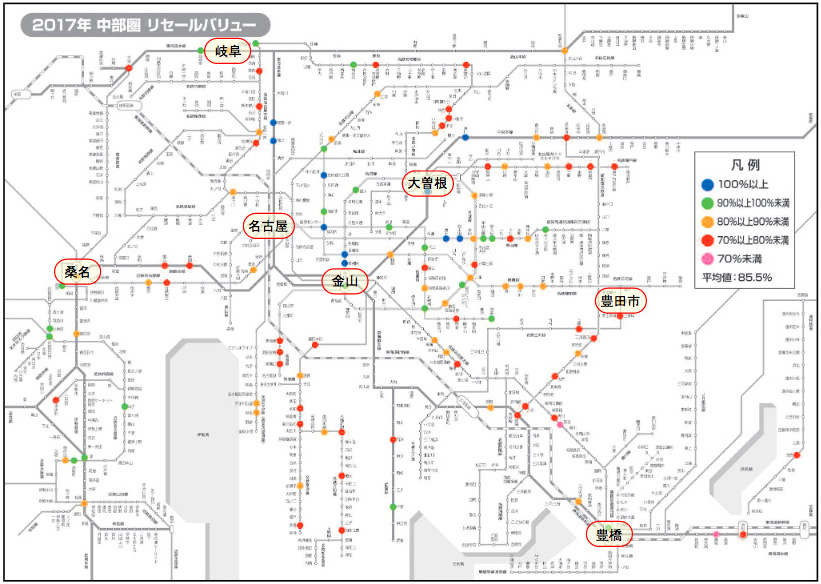

2017年にリセールバリューが最も高かった駅は「上前津」の137.8%

対象116駅で100%超えは10駅のみ

大幅下落した駅も少なく全体的に圏域平均と同程度

中部圏においてリセールバリューが算出可能だった駅は116駅で、その平均値は85.5%となった。中部圏では、分譲マンションの価格が高騰してしまうと、値頃感があって広い建物面積や駐車スペースも持ち合わせる一戸建て住宅の方にニーズが移ってしまう傾向が強く、圏域平均を押し上げるようなリセールバリューが高い駅は首都圏や近畿圏よりも多くはない。

一方で、近郊~郊外エリアでは競合相手である一戸建て住宅の価格帯に則して新築マンション価格も比較的安価に値付けされがちとなることから、中古流通時において資産価値が大幅に目減りをすることも少なく、全体的に1割~2割程度の低下に留まっている。

主要駅におけるリセールバリューを色分けした路線図を見ると、基本的には名古屋市中心部で資産価値が高く保たれている傾向にあり、青色で示されたリセールバリューが 100%以上の駅は名古屋駅の北側~東側エリアにまとまって分布している。

対象となった116駅の内訳を見ると、青色が10駅(シェア8.6%)、緑色が23駅(同19.8%)で、リセールバリューが90%以上となったのは全体の3割弱に留まっており、5割弱を占めていた首都圏や近畿圏に比べて資産価値が向上した駅の少なさが露わとなっている。

一方で、概ね中部圏平均に近い橙色は 38 駅(同32.8%)と3割以上を占め、平均を下回る赤色は43駅(同37.1%)で最も駅数が多くなっている。

また、新築分譲時に比べて資産価値が 3 割以上も目減りした桃色は 2 駅(同 1.7%)のみである。このように、中部圏では資産価値が大幅に上昇もしくは下落した駅の数は比較的限られており、全体的に概ね圏域平均と同程度に収まるといった特徴がある。

2017 年に最もリセールバリューが高かった駅は、名古屋市営地下鉄名城線「上前津」の 137.8%で、築10年中古流通時のマンション価格が新築分譲時に比べて4割弱も上昇していたことになる。

各駅でのリセールバリューが圏域平均に収斂する傾向となっている中において、リセールバリューが100%以上となったのは上位10駅までであり、その大半が名古屋駅や栄駅に至近もしくは短時間でのダイレクトアクセスが可能な駅となっている。

特に、名古屋駅周辺では2027年のリニア中央新幹線開業に向けた大規模再開発が行われており、それに併せてタワーマンションをはじめとする高額な新築マンションが販売されていること、リニア開業を見越してさらなる値上がり期待から投資目的で分譲マンションを購入する動きも出ていることなどから、資産価値の上昇につながっているものと考えられる。

第 11 位以下の駅からはリセールバリューが100%を下回っており、郊外エリアに位置する「津」や「西岐阜」などのほか、住宅地として人気が高い東山エリアに位置している駅も数多く登場してきている。

中部圏においては、高い居住快適性や価格訴求力を有する一戸建て住宅が主だった住宅形態であること、さらに勤務先が名古屋市中心部のオフィスのみならず近郊~郊外エリアの自動車関連工場などにもあることが、首都圏や近畿圏とのリセールバリューの水準の違いに大きく影響しているものと考えられる。

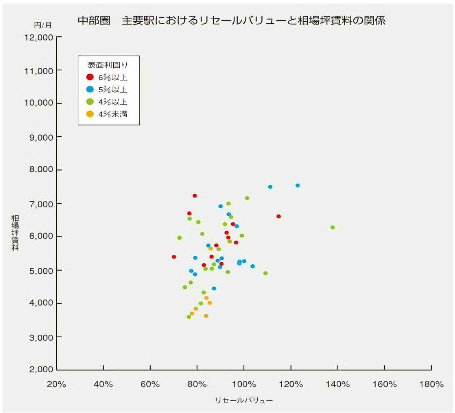

主要駅におけるリセールバリューと相場賃料の散布図を見てみると、一応は"正の相関関係"にあるようだが、駅数の少なさも相俟って関連性はさほど高くない。

また、他の都市圏では賃料水準が同程度の場合には表面利回りが高いほどリセールバリューも高くなる特徴を見出すことができたのだが、中部圏に関してはそのような傾向にはなっていない。

これらは前述にも触れた住宅に対する独自の志向性によるところが大きく、マンション購入に際して資産性を重要視すること自体はもとより、それらの判断材料として賃料水準の高さなどからエリアや物件選びをすることに対する過度な信用はあまりしない方が良いと言えよう。

高価格帯の上位にランクインした駅の全てが名古屋市営地下鉄名城線の内側およびその周辺エリアに位置しているのだが、「上前津」や「丸の内」など名古屋駅に近いエリアの方が高いリセールバリューを示す傾向にある。

一方、東山エリアではリセールバリューが 70%台~80%台と比較的低い水準に留まる駅も見受けられる。人気住宅地ということから新築マンション価格が強気に値付けされるケースも珍しくはなく、また競合相手である一戸建て住宅の相場価格との兼ね合いも資産価値の目減りに大きく影響しているものと推察される。

中価格帯の上位ランキングも同様で、リセールバリューが 100%以上の駅は「東別院」や「大曽根」など数駅に限られており、上位駅といえども 2 割程度は資産価値が目減りしているのが現状である。名古屋市の近郊~郊外エリアをはじめ、「安城」や「上挙母」などの西三河地方に位置する駅、東海道新幹線の停車駅なども登場してきている。

低価格帯でリセールバリューが 100%以上となった駅は、「稲沢」や「勝川」などの愛知県内に位置する3駅のみであった。

周辺県でのサテライトエリアに位置する駅が多く登場してきているのだが、第20位の「岐阜」でも資産価値の目減りは1割程度に留めており、高価格帯・中価格帯で同順位の「八事日赤」や「上挙母」よりもリセールバリューが高い水準で保たれている点は非常に興味深い。

中部圏の住宅市場、とりわけ郊外エリアにおいては一戸建て住宅が主体であることから、分譲マンションの販売価格もそれらの相場に追従せざるを得ない状況がある。

元々の価格水準が低いために中古流通時の価格が下落する余地も小さく、結果的に圏域平均を上回るリセールバリューとなったものと考えらえる。

竣工から10年間が経過した分譲マンション(本調査ではサンプル数を確保するために築後9年~11年の物件)のうち、現在中古流通している物件を抽出し、分譲当時の価格と現在の価格から算出した指数。

リセールバリュー(%) = 中古流通時の価格 ÷ 新築分譲時の価格 × 100

なお、専有面積 30 m2未満、事務所・店舗用のユニットは集計から除外している。また、駅毎で数値を算出するにあたっては一定以上のサンプル数を有する駅に限って掲出している。

データについては無断で転載、利用することを禁じます。

物件を買う

物件を売る

エリア情報