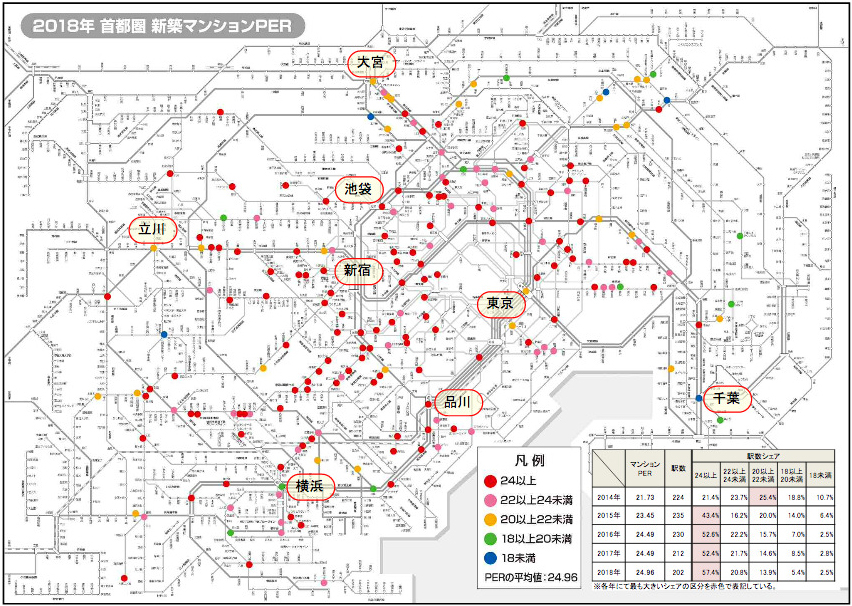

2018年の首都圏平均は24.96、上昇が一服した前年から再び上振れ

マンションPERの最低値は「京王多摩センター」の15.53、最高値は「渋谷」の41.21

2018年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の首都圏平均は24.96(対象 202 駅)で、上昇が一服した前年から再び上振れる結果となった。

分譲マンションの平均賃料(70m2換算)は前年比+7.4%の 241,631 円とさらに水準を高めたが、新築マンションの平均価格(70m2換算)は+9.9%の7,344 万円と大幅に上昇したことで、回収に要する期間は前年よりも0.5年ほど伸びた。

各駅のマンションPERを色分けした路線図を見ると、賃料見合いで新築マンション価格が比較的割安であることを示す青色や緑色は東京都下や周辺3県に散見される程度であり、割高であることを示す赤色や桃色が首都圏全域に渡って数多く分布している様子が見て取れる。

JR山手線の内側エリアや住宅地として人気が高い城南・城西エリアはもちろん、これまで比較的割安感を保ってきた城東エリアにも価格高騰の余波が及んできている。また、湾岸エリアに位置する「勝どき」「月島」「豊洲」ではマンションPERの高まりによって、いずれも黄色→桃色に変化している。

比較的強い割高感を示す桃色(22以上24未満)や首都圏平均よりも総じてマンションPERが高い赤色(24以上)の合計シェアは全体の8割ほどを占める状況で、駅数・シェアともに増大したのは赤色のみであった。

直近にかけての価格高騰局面においては、郊外エリアでも購入者のトレンド変化を汲み取る形で最寄駅から徒歩10分以内の物件供給が目立つようになってきている。

さらに、都心部のみならず近郊~郊外エリアにおいても大手デベロッパーによる新築マンション供給の寡占化が進んできており、これらに起因する価格高騰がマンションPERの全域的な上昇に拍車を掛けている。

首都圏で最もマンションPERが低かった(割安感が強かった)駅は京王相模原線「京王多摩センター」の15.53で、新築マンション価格は2016年に5,126万円となっていたが、2017年以降は徒歩15分の大規模マンションが分譲され始めた影響で、2017年には4,165万円、2018年には 3,604万円と手頃な価格帯になってきている。

マンションPERが低くなった要因はこのような価格水準の低下の他にも、月額賃料がこれまでの14万円台から19万円台に大幅上昇した点が挙げられる。ただし、高めの賃料事例はいずれも前述の駅遠大規模マンションから発生しているもので、新築物件とは言え最寄駅からの所要時間に鑑みて明らかに賃料水準が相場から上振れ過ぎている。

そのため、過去の賃料水準に照らし合わせた場合、当該駅におけるマンションPERは概ね21~22ポイントになってしまうのだが、それでも首都圏平均に比べれば賃料見合いでリーズナブルな価格設定が為されていると言えよう。

同じく、物件バイアスによって"見かけ上"割安に映る駅としては、郊外エリアからは「三郷中央」「千葉」「柏の葉キャンパス」「花小金井」「八千代緑が丘」、都市部~近郊エリアからは「横浜」「田端」「目黒」が登場してきている。

一方、最もマンションPERが高かった(割高感が強かった)駅はJR山手線「渋谷」の41.21 で、賃料換算では首都圏平均と比較して回収に16年以上も余計にかかる計算となる。

月額賃料は355,738円と首都圏平均に比べて10万円以上も高い水準を示しているのだが、新築マンション価格が17,593万円と非常に高額であることから、賃料見合いで最も割高な駅となった。

ランキング下位の駅では賃料水準が前年に比べて大幅に低下したケースは皆無であることから、下位20駅における新築マンション価格は賃料水準に対して純粋に割高であると言っても過言ではない。都心部に立地し月額賃料も30万円以上を誇る駅は、「渋谷」を含め 9 駅も登場してきている。

これらの駅では富裕層が居住目的で購入するような高級レジデンス以外にも、実需・投資の両ニーズの受け皿となるハイスペックな高額タワーマンションの開発や供給が大手デベロッパーによって盛んに行われており、従来からの新築マンションの価格相場を一段と押し上げている。

それ以外では、住宅地として人気が高い東急沿線や横浜エリアに位置する駅が数多くランクインしているが、その中で郊外エリアに位置しながらも駅前再開発事業に伴って大手デベロッパーの駅近タワーマンションが供給された「所沢」も新たに登場してきている。

前年に比べて最も割安感が強まった駅は東京メトロ銀座線「青山一丁目」で、賃料換算での回収期間が22年以上も短くなっている。

2017年には大手デベロッパーのタワーマンションが、2018年には小規模の中・低層マンションが分譲されていたため、新築マンション価格が3,500万円ほど低下していたことも一因にあるが、駅近タワーマンションから高水準の賃料事例が多数発生していた影響の方が大きく、決して割高感が解消されたというわけではない。

同様に、特定の物件によるバイアスで月額賃料が前年から10%以上も上昇していた駅としては、他にも13駅(「六本木」「京王多摩センター」「横浜」「仲町台」「金沢八景」「四ツ谷」「鷺沼」「八潮」「花小金井」「三郷中央」「武蔵関」「北浦和」「国分寺」)が該当し、実際には新築マンション価格が横ばい~上昇となっている駅においても表面上では割安感が増す結果となってしまっている。

一方、前年から最も割高感が強まった駅は西武池袋線「所沢」で、回収までに賃料換算で30 年以上の歳月を要する状況となっている。

月額賃料がほぼ横ばいで推移したのに対して、新築マンション価格は前年から32.0%、約1,400万円も上昇したため、マンションPERは首都圏平均をも大きく上回る結果となった。

これまで、割高感が強まっている駅の多くは都心部や横浜エリアに位置していたり、JR中央線や東急田園都市線の沿線などで高額マンションが供給されるケースがほとんどであった。

しかし、最近では東京都下や周辺3県の郊外エリアに位置する駅においても、駅前再開発を端緒に一部のアッパーミドル以上の一次・二次取得者層を狙い撃つ形で、大手デベロッパーによる高スペック・高価格帯の新築マンション供給が活発化してきており、そのことがランキングに登場する駅にも色濃く反映されている。

首都圏PER 2018

近畿圏PER 2018

中部圏PER 2018

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報