CRE戦略

特定資産の買換え(法人税)について(第1回)【概要】

法人税法上、法人が所有する資産を売却したことで生じる譲渡益については、原則として益金に算入されることとなります。

しかしながら、法人が特定の資産を譲渡し、定められた期間内に特定の資産に買い換える場合、圧縮記帳の適用により、譲渡益を圧縮し、減価償却を通じ課税を繰り延べることが認められています。なお、圧縮記帳を適用した場合であっても免税や非課税になるものではありません。

なお、本特例は個人(所得税)においても同様の特例がございますが、今回は法人(法人税)について取り扱います。

加えて、譲渡資産や買換資産については後述のとおり、法令により適用範囲や適用期限等が定められておりますので、ご留意ください。

Ⅰ.特定資産の買換えの圧縮記帳の概要

法人が特定の資産を買い換えたことにより生じた譲渡益については、大都市圏等の過密地域から建物等の分散を促進することや、過疎地域への企業誘致を促進すること等、国内の土地につき有効活用を行うといった政策上の施策の一環として、一定の要件のもと、圧縮記帳が認められています。

本制度を利用した場合、原則として譲渡益の80%を繰り延べることができますが、適用要件は以下のとおりとなります。

| ① | 特定の譲渡資産(棚卸資産は除く)を昭和45年4月1日から令和8年3月31日迄の間に譲渡すること |

|---|---|

| ② | 特定の買換資産を取得すること |

| ③ | 取得の日から1年以内に買換資産を事業の用に供する又は供する見込みであること |

| ④ | 損金経理により買換資産の帳簿価格を減額する方法や積立金として積み立てる方法等、一定の経理方法を採用すること |

| ⑤ | 確定申告書へ損金の額に算入される金額を記載するとともに、明細書(別表13(5))等一定の書類を添付すること |

Ⅱ.特定資産の買換えの圧縮記帳適用による効果

圧縮記帳を適用した場合のメリット、デメリットについては以下のとおりです。

| メリット | デメリット |

|---|---|

| 資産取得時の税負担額が軽減されるため、一時的に手元資金を残すことができる | 譲渡資産の取得価額を引き継ぐため、将来取得資産を売却する際に譲渡益が増加する |

| 取得する資産が土地等の場合、減価償却費の計上が無いため、より効果が大きくなる | ― |

圧縮記帳の適用により、資産取得時に、一定の限度額の範囲内で譲渡益と同額の損を計上することで、譲渡益の一部に対する課税はその時点でなされないこととなります。ただし、同額が買換資産の取得価額から減額されることで、将来にわたって計上される減価償却費が圧縮記帳を適用しない場合と比べて小さくなり、結果として繰り延べた法人税は将来を通じて負担することとなります。

つまり、特定資産の買換えの圧縮記帳を適用した場合、トータルで支払う税額に変わりはないものの、譲渡資産を譲渡したことにより生じた譲渡益の一部を一時に課税せず将来に繰延べることで、資産を取得する時点における税負担が軽減されることになります。その結果、買換資産の取得が容易になる効果があります。なお土地は減価償却を行わないため、売却を行うまで課税の繰り延べ額は毎期逓減しないこととなります。

Ⅲ.譲渡資産と買換資産の範囲

本特例の適用対象となる資産は、適用する法令により範囲が異なり、下記表のような内容となっています。

| 号 | 概要 | 対象資産 | |

|---|---|---|---|

| 譲渡資産 | 買換資産 | ||

| 1 | 既成市街地から既成市街地外への買換え |

|

|

| 2 | 航空機騒音障害区域内から域外への買換え |

|

|

| 3 | 既成市街地等及び人口集中区域内から域外への買換え | ||

| 4 | 国内所在で10年を超えるもの |

|

|

| 号 | 課税の繰延割合 | その他 |

|---|---|---|

| 1 | 80% |

|

| 2 | 70% |

|

| 3 | 80% |

|

| 4 | ※ |

|

| 5 | 80% |

|

| 譲渡資産 | 買替資産 | 課税の繰延割合 |

|---|---|---|

| 東京都特別区 (本店資産の移転を伴うもの) |

集中地域以外 (本店資産の移転を伴うもの) |

90% |

| 集中地域外 | 東京都特別区以外 | 75% |

| 東京都特別区 | 70% | |

| 集中地域以外 (本店資産の移転を伴うもの) |

東京都特別区 (本店資産の移転を伴うもの) |

60% |

※集中地域とは、具体的には、平成30年4月1日における次に掲げる地域をいいます。

|

||

| 都府県名 | 既成市街地等 | |

|---|---|---|

| 首都圏 | 東京都 | 23区・武蔵野市の全域 |

| 三鷹市の特定の区域 | ||

| 神奈川県 | 横浜市・川崎市の特定の区域 | |

| 埼玉県 | 川口市の特定の区域 | |

| 近畿圏 | 大阪府 | 大阪市の全域 |

| 守口市・東大阪市・堺市の特定の区域 | ||

| 京都府 | 京都市の特定の区域 | |

| 兵庫県 | 神戸市・尼崎市・西宮市・芦屋市の特定の区域 | |

| 中部圏 | 愛知県 | 名古屋市の特定の区域 |

なお、圧縮記帳の対象となる譲渡資産、取得資産は、次のすべての要件に該当する資産です。

| ① | 昭和45年4月1日から令和8年3月31日までの間に譲渡したものであること |

|---|---|

| ② | 一定の買換えに応じて定められている譲渡資産として、特定の地域にあることや一定の取得時期に取得したなどの要件を満たす土地等、建物(その付属設備を含みます。)、構築物、または船舶であること |

| ③ | 棚卸資産ではないこと |

| ④ | 短期所有に係る土地重課制度の規定(租税特別措置法第63条)の適用がある土地等ではないこと |

| ⑤ | 土地収用法等による収用、買取り、換地処分、権利変換等により譲渡する資産ではないこと |

| ⑥ | 贈与、交換、出資、現物分配または代物弁済により譲渡する資産ではないこと |

| ⑦ | 合併または分割により移転する資産ではないこと |

| ① | 譲渡資産に応じて定められている土地等、建物(その附属設備を含む)、構築物、船舶または、機械および装置であること |

|---|---|

| ② | 原則として、譲渡資産を譲渡した日を含む事業年度に取得した資産であること(譲渡資産を譲渡した日を含む事業年度の前後1年以内(やむを得ない事情がある場合には税務署長が認定した期間内)に取得した資産も含む) |

| ③ | 取得した日から1年以内に事業の用に供したかまたは供する見込みであること |

| ④ | 長期所有の土地等に係る措置について、買換えによって取得した資産が土地等である場合には、特定施設の敷地の用に供されるものまたは駐車場の用に供されるもの(一定のやむを得ない事情があるものに限る)で、その面積が300平方メートル以上であること |

| ⑤ | 買換えによって取得した資産が土地等である場合には、譲渡資産である土地等の面積の5倍以内の面積である部分であること |

| ⑥ | 原則として、合併、分割、贈与、交換、出資、現物分配、代物弁済または所有権移転外リース取引により取得する資産ではないこと |

Ⅳ.計算方法

圧縮記帳を適用するにあたっては、①譲渡経費、②差益割合、③圧縮基礎取得価額、④圧縮限度額、の算定が必要となります。

①譲渡経費

譲渡費用の範囲については、次のとおりです。

| 譲渡経費となるもの |

|---|

| 譲渡のために支払ったあっせん手数料、謝礼 |

| 譲渡資産が建物である場合の借家人に対して支払った立退料 |

| 譲渡資産の測量、所有権移転に伴う諸手続、運搬、修繕等の費用で譲渡資産を相手方に引き渡すために支出したもの |

| 土地を譲渡する際に、その土地の上にある建物等を取り壊すことによる損失の額(取り壊した建物の税務上の帳簿価額を含む) |

| 譲渡経費とならないもの |

| 買い替え資産の取得にあたり要した費用 |

②差益割合

差益割合は以下の算式によって求められます。

なお譲渡資産が複数ある場合は、原則、譲渡した個々の資産ごとに差益割合を計算します。

ただし、土地等とその上に存する建物等を同時に譲渡した場合等は、差益割合を一括計算することができます。この場合、「譲渡資産の譲渡対価の額」は土地と建物の対価の合計額となります。

③圧縮基礎取得価額

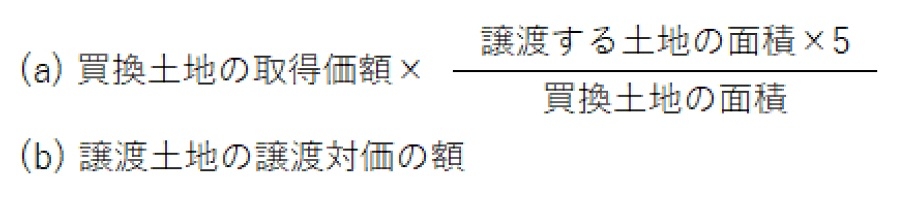

圧縮基礎取得価額は、次のうちいずれか少ない金額となります。

(a)買換資産の取得価額

(b)譲渡資産の譲渡の対価の額

ただし、取得する資産が土地の場合でその面積が譲渡資産である土地の面積の5倍の面積を超える場合には、その超える部分については圧縮記帳の適用は無いため、圧縮基礎取得価額は下記の算式に従って算定します。

圧縮基礎取得価額は、次のうちいずれか少ない金額となります。

また、取得する資産が複数ある場合の圧縮基礎取得価額は、1つの取得資産に充当し残額を次の取得資産に充てるものとし、どの買換え資産から充当するかは任意とされています。

④圧縮限度額

圧縮限度額=圧縮基礎取得価額×差益割合×80%(注)

(注)適用する割合についてはⅢ.譲渡資産と買換資産の範囲を参照

提供:税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com

企業不動産に関するお悩み・ご相談はこちらから