トレンド

外資系不動産ファンド最新動向(2023年度下期)

~「ホテル」、「住宅」に熱視線も小口化鮮明に 積み上がるドライパウダーの行方は~

年間4兆円規模とされる国内事業用不動産市場において例年1兆円前後のシェアを占めるのが外資系不動産ファンドをはじめとする海外投資家です。特に巨額の資金を運用する外資系不動産ファンドの戦略や投資行動は国内不動産市場に多大な影響を及ぼします。

不動産市場の規模の大きさや安定性に加え、低金利環境や円安を主な背景として、特に近年は海外投資家による活発な対日不動産投資が続いてきていましたが、足元では日銀が2024年3月にマイナス金利政策を解除し、さらに6月の金融政策決定会合では国債買い入れ額の減額を決定する等、日本の金融政策も大きな転換点を迎えています。

こうした状況下において、外資系不動産ファンドは日本の不動産市場をどのように捉えているのでしょうか。

本レポートでは、金利、為替等の金融市場の最新動向の把握や外資系主要プレーヤーの実際の取引事例の集計・分析を通じて、外資系不動産ファンドの最新動向について考察します。

【サマリー】

- 日本も金融政策の正常化の歩みをスタートさせたが、現時点では依然として緩和的環境が続いており、為替動向も含め、海外投資家からの対日不動産投資を考える上での国内不動産市場の優位性はなお保たれている。

- 国内事業用不動産市場の取引額は前年並みの水準で推移しており、基本的には堅調と言えるが、北米系ファンド勢を中心に海外投資家は新規大型投資に慎重な姿勢を崩しておらず、案件の小口化が鮮明。

- 外資系ファンドの主要プレーヤーの取引事例の分析からは、特に欧米系ファンド勢のセレクティブな投資方針が浮かび上がる。具体的にはホテルと住宅への投資意欲は旺盛である一方、オフィス投資には依然として慎重。

- 投資待機資金(ドライパウダー)が蓄積されている実態は、国内不動産市場への期待や信頼の高さが表れていると評価できる反面、「目線」が合わず、売買が成立しづらい足元のマーケット環境も映し出している。

- ただ、米系グローバルファンドの一部では、国内不動産への投資を積極化させようとする動きや3,000億円規模のオフィス投資を検討している動き等も確認されており、対日不動産投資が再び活発化する兆しも見られる。

Ⅰ.金融市場の動向

ⅰ.金利動向

2024年に入ってから、金融政策を巡る動向が激しくなってきています。中でも特に大きなトピックスは、2024年3月の日銀による「マイナス金利政策」1の解除であり、政策金利が-0.1%から0~0.1%へと引き上げられました。日銀による利上げは実に17年ぶりのことです。国内不動産投資市場には、どのような影響が出てくると考えられるのでしょうか。

投資家にとっての投資妙味を示す代表的な尺度となるのがイールドスプレッドです。これは、投資対象不動産のキャップレート(期待利回り)と10年国債利回り(長期金利)との差で、この差が大きい程、投資妙味が大きいとされます。

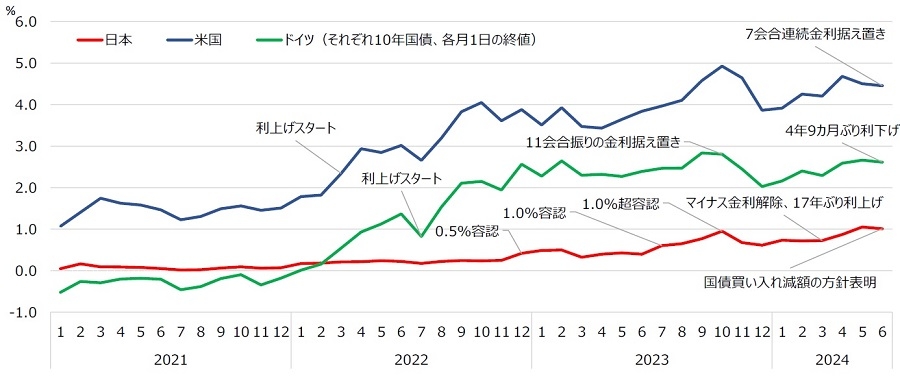

出所:財務省公表資料等より当社作成

出所:財務省公表資料等より当社作成図表1は、日米欧の長期金利の推移です。欧州は、欧州国債市場の指標銘柄に指定されているドイツ国債を採用しました。足元では日本の長期金利がやや上昇していることが確認できます。しかし、日本の金利はなお相対的に低水準にある上、現段階では日銀の利上げペースは緩やかなものにとどまるとの予測が大半であることを考慮すると、国内不動産市場において金利上昇に伴う負の影響が即座に顕在化する可能性は低いと予想されます。ただ、足元では国内の物価上昇が鮮明となってきており、インフレの動向にはしばらく注視していく必要があります。依然、高金利水準にある米欧の動向も含め、引き続き金利動向については注意深い観測が必要と考えます。

1中央銀行がデフレ対策のために行う金融緩和政策の一種。民間の金融機関が中央銀行に預ける当座預金の金利をマイナスにすることで、投資や融資等により余剰資金が市場に流通するようになり、景気を刺激する効果を狙う政策。日本では、日銀が2016年1月に「マイナス金利付き量的・質的金融緩和」を導入した。

ⅱ.為替動向

海外投資家からの対日投資を考える上で、金利と並んで重要と考えられる指標は為替です。図表2は、2005年以降の米ドル/円の為替レートの推移です。

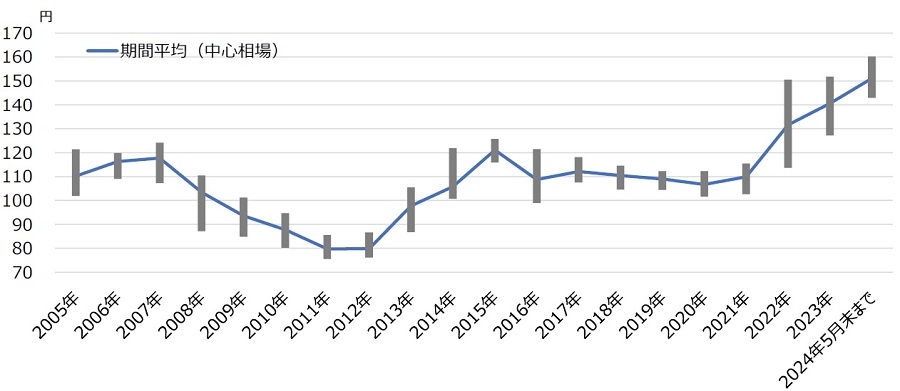

出所:日本銀行「外国為替市況」より当社作成

出所:日本銀行「外国為替市況」より当社作成日米の金融政策の違いが鮮明となった2022年以降、金利差を意識した円売り・ドル買いが進み、急速に円安が進行しました。前述の通り、2024年3月にマイナス金利政策が解除されたものの、当面は緩和的環境が続くとの市場の見方を受け、想定とは逆に円安がさらに進みました。円安は海外投資家の対日投資を考える上では望ましい面が多いのは事実であり、その意味では、為替の面からも国内不動産市場の優位性はなお保たれていると言えます。ただ一方で、急速に進む円安は足元における物価高の要因の一つとなっていることも事実であり、日本経済・国民生活への負の影響も無視できなくなりつつあります。今後の日銀の金融政策にも影響を及ぼすと見られる為替の動向にも注目していく必要があります。

Ⅱ.世界主要都市の不動産価格の動向と国内不動産投資市場の規模と推移

ⅰ.世界主要都市の不動産価格の動向

日米欧の金利や為替に代表されるマクロ経済環境の違いは、不動産価格の差にも表れています。図表3は、2020年10月を基準とした東京、ニューヨーク、ロンドンのオフィス価格の指数推移です。

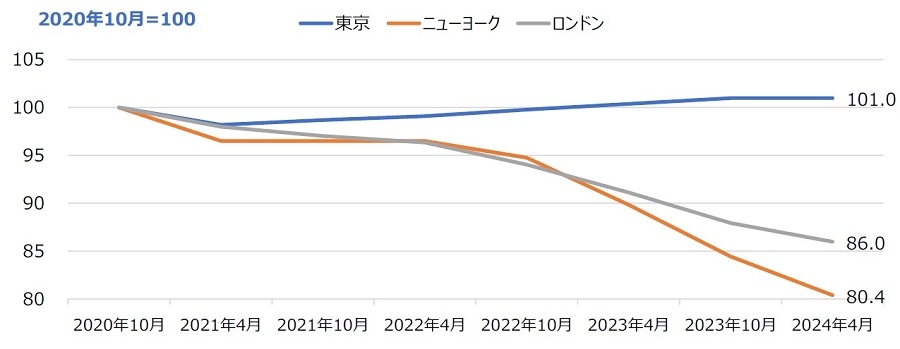

出所:日本不動産研究所「国際不動産価格賃料推数」より当社作成

出所:日本不動産研究所「国際不動産価格賃料推数」より当社作成ニューヨークとロンドンの推移に着目すると、コロナ禍による下落を経た後、一時的に下落ペースが鈍化しましたが、2022年に入ってから再び下落ペースが加速していることが読み取れます。両都市ともテレワークが新しい働き方として完全に定着し、アフターコロナ以降も本格的な出社回帰には至っておらず、オフィス賃貸需要が低迷しています。加えて、依然として金利も高水準にあり、オフィスの取引が停滞しています。

一方、未だ低金利環境が続いている日本(東京)のオフィス価格は堅調に推移しており、米欧との差は鮮明です。比較的早い段階で出社回帰が進んだことや堅調な企業業績を背景に、オフィス賃貸需要が底堅く推移していることが米欧との大きな違いと言えます。日本でも金利先高観が急速に高まっていることは事実であり、当然にその先行きについて過度の楽観はできませんが、現時点では東京の不動産価格は堅調に推移しており、想定以上の急ピッチでの利上げ等がない限り、当面は大幅な価格調整を余儀なくされる事態に陥る可能性も極めて低いと予想されます。

ⅱ.国内不動産投資市場の規模と推移

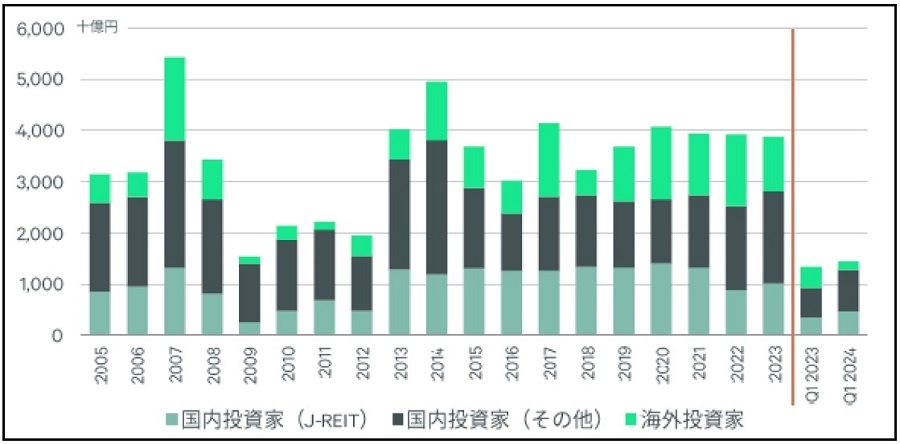

図表4は、国内不動産取得金額の推移です。ここ数年は年4兆円前後で推移しています。

出所:CBRE「Japan Investment MarketView_Q1 2024」より転載

出所:CBRE「Japan Investment MarketView_Q1 2024」より転載直近の2024年Q1に着目すると、総額ベースでは前年同期実績を上回っていることから、国内不動産市場は基本的には堅調であることが改めて確認されます。ただ、購入者の属性に注目すると、「海外投資家」の割合がさらに大きく減少し、その減少分をJ-REITを含む「国内投資家」が補う構造が鮮明となっていることが確認できます。

「海外投資家」が減少している背景の一つには、欧米で顕著となっているオフィス賃貸需要の減退と高金利環境を背景とした商業用不動産の低迷が日本市場でも顕在化するのでは、との懸念があると見られます。特に欧米系ファンド勢がオフィスの新規投資に対して慎重になっていることが取得金額の減少の大きな要因です。また米国では、商業用不動産ローンの約400兆円が2023~2027年にかけて返済期限を迎えるとされる問題も見逃せません。不動産担保評価額の下落によって、リファイナンス(借り換え)時に追加の資金拠出が必要となるケースも想定され、ファンドによっては資金留保のために新規投資を抑制しているとの声も聞かれます。

こうした背景もあり、外資系不動産ファンドは、これまで以上にエリアやアセットタイプによって強弱をつけた選別投資の傾向を強めています。次ページ以降に掲載した取引事例の集計結果を基に具体的な動向を確認していきます。

Ⅲ.外資系不動産ファンド(主要プレーヤー)の売買動向

ⅰ.購入と売却の案件数の推移

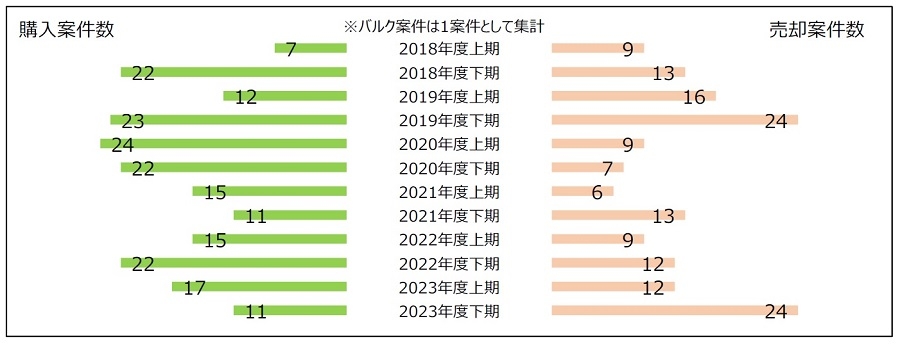

本章では、当社で把握することができた2018年度上期以降を対象期間とした外資系不動産ファンドが関わった取引事例に基づいた考察を行います。国内不動産に対して継続的・安定的且つ多額の投資実績を有する外資系不動産ファンド約20社を主要プレーヤーと定義2してベンチマークした上で、その主要プレーヤー約20社による取引事例を集計、分析することで外資系不動産ファンド全体の傾向を探ります。

図表5は、その主要プレーヤー約20社による半期毎の購入案件数と売却案件数の推移をグラフ化したものです。

出所:当社調べ、以下同

出所:当社調べ、以下同2023年度下期の購入件数は11件と前年同期実績の半数にとどまっています。これは、コロナ禍中で売買双方が停滞していた2021年度下期と同水準であり、足元における外資系不動産ファンドの慎重姿勢が鮮明に浮かび上がるような結果と言えます。その一方、売却案件数は24件と売買双方が非常に活発であった2019年度下期以来の高水準であることも注目されます。売却を優先させている外資系不動産ファンドの足元の実態が鮮明に表れている結果と言えます。

2 2021年3月に公表された国土交通省「令和2年度海外投資家アンケート調査業務」によると、海外投資家のうち、投資額上位10社のシェアは85%、上位20社まで含めると全体の98%を占めるとされる結果を根拠に、当社にて様々な角度から相応しいと思われる外資系不動産ファンド(外資系資産運用会社)を約20社選定した。

ⅱ.案件数に占める個別とバルクの割合推移

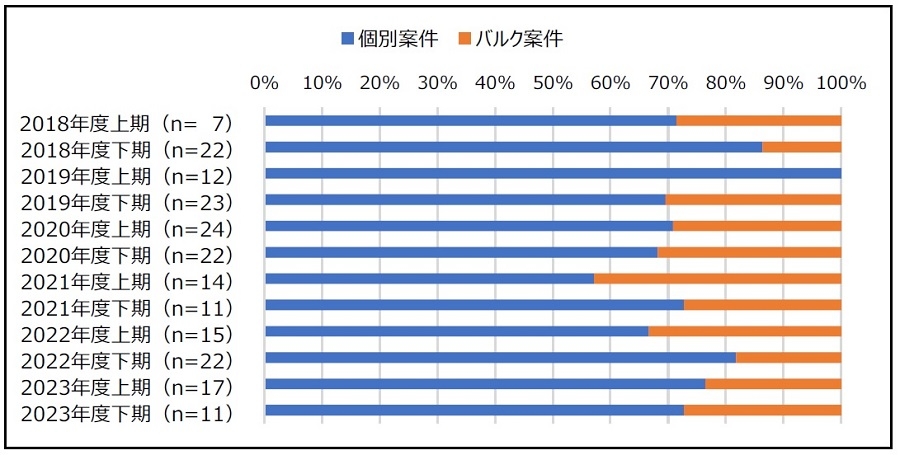

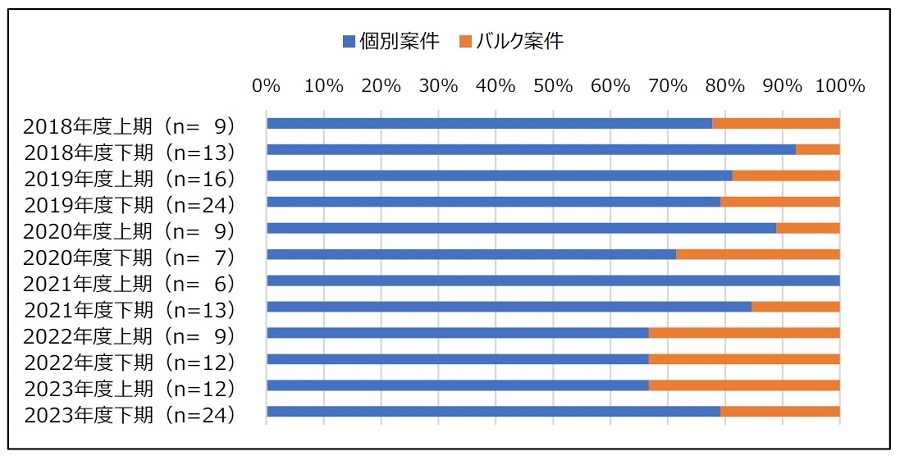

図表6と図表7は、購入または売却案件に占める個別案件とバルク案件3の推移です。

2023年度下期の購入案件に占めるバルク割合は3割弱程度であり、過去実績と比べても特筆する程の変化は見られません。一方、売却案件に占めるバルク割合は2割強程度と、やはり大きな変化はありません。

そのビジネススキーム上、一定期間内に多額の予算消化を行う必要のある外資系不動産ファンドにとって、バルク取引は有力な常套手段です。前述の通り、国内不動産全体の取得金額で見れば、投資抑制の姿勢が鮮明な外資系不動産ファンドですが、各ファンドの投資方針や目線に合ったエリアやアセットタイプの取得機会に際しては、引き続き積極的な投資姿勢を保っている実態も垣間見えます。同時に、選別的な投資方針を強めている傾向も窺えます。

3複数の不動産をまとめて売買を行う案件を指す。

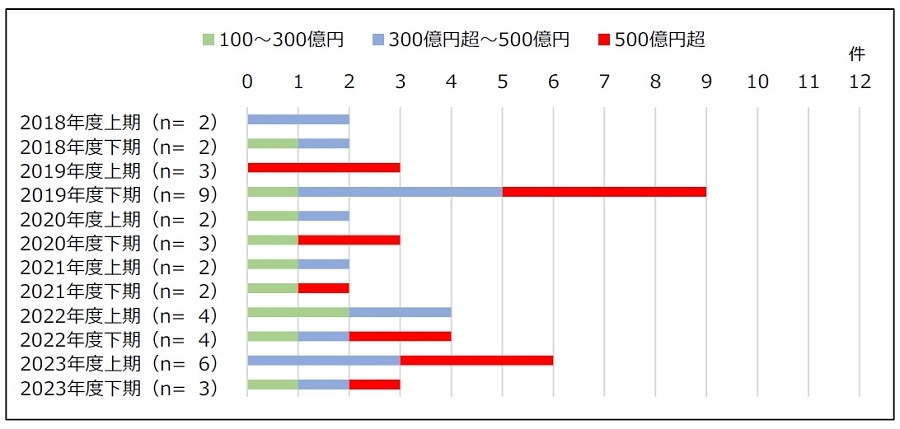

ⅲ.大型案件(取引金額100億円以上)とファンド属性別割合の推移

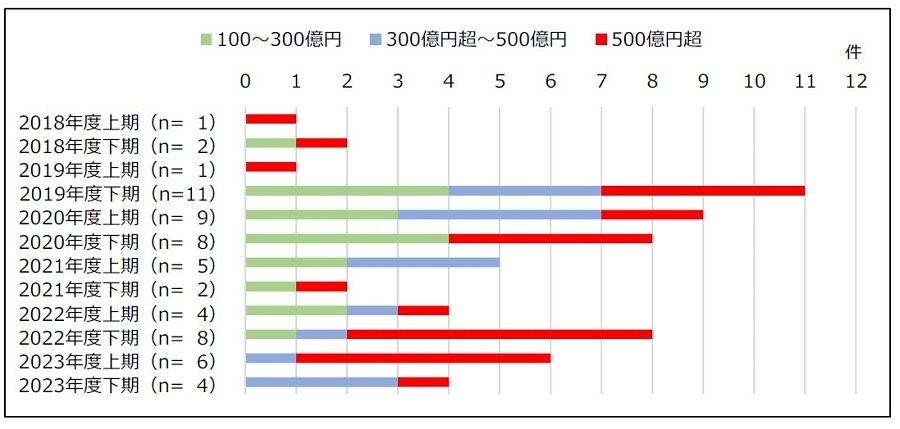

図表8と9は、100億円以上の大型案件数の推移を購入と売却から見たグラフです(バルク案件は1案件として扱い、金額判明分のみを対象とした)。

2023年度下期の100億円以上の購入案件は4件と前年同期比では半減しました。「500億円超」の案件はアジア系ファンドによる物流施設のバルク案件1件のみで、欧米系ファンド勢を中心とした新規大型投資への慎重姿勢が鮮明です。一方、100億円以上の売却案件も3件と低水準にとどまっています。図表1からも確認されるように、売買件数自体は比較的多いことを考えれば、売買双方の案件が小口化している傾向と言えます。

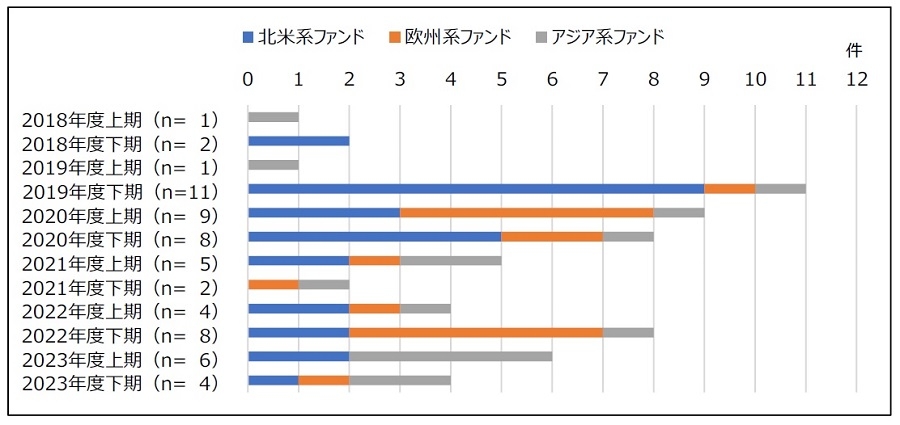

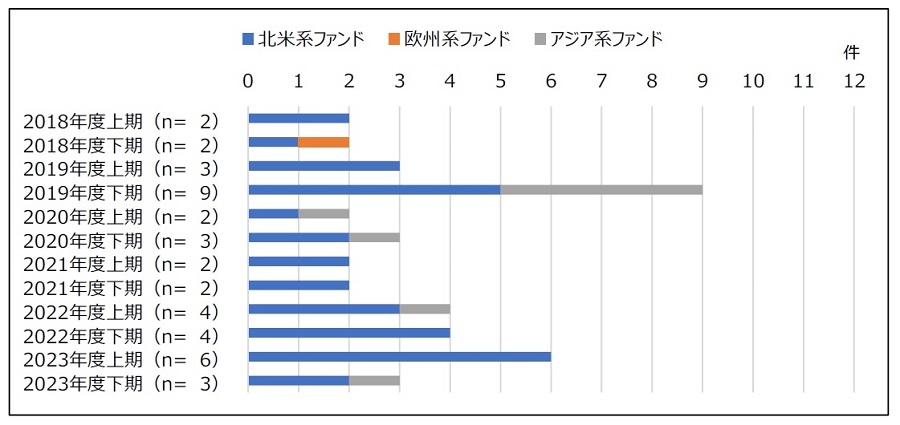

図表10と11は、大型事例におけるファンド属性別(資産運用会社の本社拠点別)の割合の推移です。

2023年度下期の4件の大型購入案件のうち2件はアジア系ファンドによるもので、前期に続き、アジア系ファンド勢の投資意欲の旺盛さが注目されます。一方、大型売却案件3件のうち2件は北米系ファンドによるものです。長期運用型のコア型4のファンドが比較的多い欧州系、政府系ファンド5の存在感が大きいアジア系と比べ、北米系は数年単位で物件の売買を行うバリューアッド型6およびオポチュニスティック型7のファンドが多いため、そもそも売買双方で当事者となる機会が多いという点は割り引いて考える必要がありますが、積極的な投資姿勢を保っているアジア系とは対照的に、北米系ファンドは売却優先の方針と推察される結果と言えます。

4不動産投資の方針の一つ。主なリターンの源泉を不動産賃貸から生じる賃料収入(インカムゲイン)とする方針を示す。一般に最もリターンが低いが、リスクも低い考え方とされる。長期安定運用を目標とするJ-REITや保険会社系列ファンド等で多く採用されている投資方針。

5 各国の政府が出資する政府系投資機関が運営するファンド。SWF(Sovereign Wealth Fund)とも呼ばれる。主に石油などの国有天然資源から得られる利益や中央銀行の外貨準備高を原資としている。

6 不動産投資の方針の一つ。割安に取得した物件の収益性を高めて、不動産賃貸から生じる賃料収入(インカムゲイン)と、売却から得られる収入(キャピタルゲイン)を最大化する方針。

7 不動産投資の方針の一つ。主なリターンの源泉を売却から得られる収入(キャピタルゲイン)とする方針を示す。一般に最もリターンが高いが、同時にリスクも高い投資方針。主な投資方針の中で最もリスクをとる投資方針。

ⅳ.アセット別の割合推移

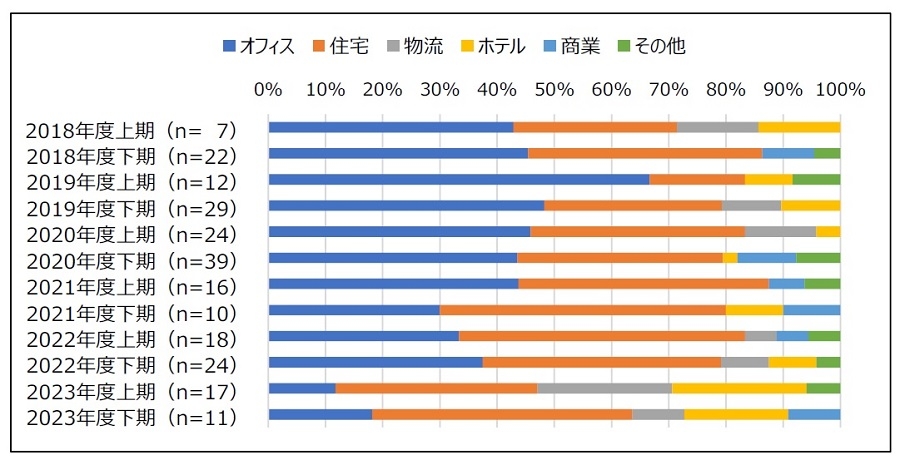

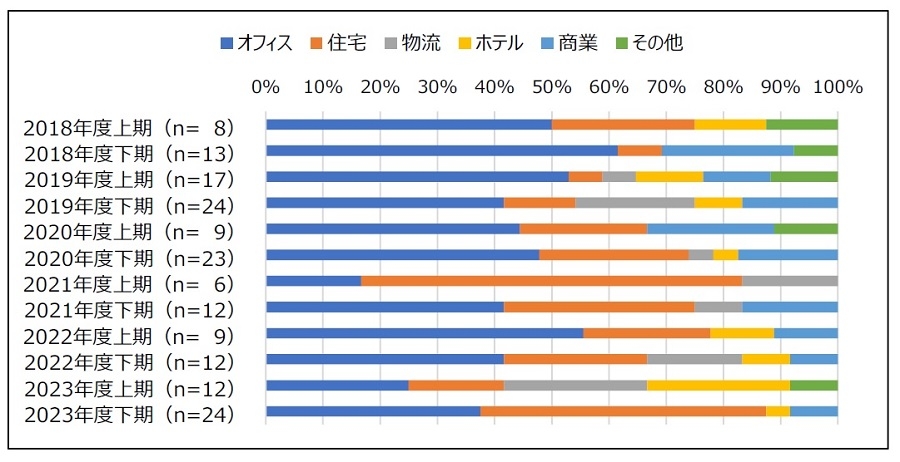

図表12と13は、アセット別の割合の推移です(バルク案件は原則1案件としたが、一部、複数のアセットで構成されているバルク案件で且つ物件ごとのアセットが明確に判明しているものについては個別案件として集計した)。

2023年度下期の購入では、「オフィス」は前期に続いて少なく、「住宅」と「ホテル」は引き続き高水準を保っています。「住宅」が選ばれている背景には、東京圏への人口流入の勢いが再加速していることを根拠とした賃貸住宅需要の安定性への評価や足元で進む賃金上昇に伴う入居者の賃料負担力向上への期待から、相対的にキャッシュフローのアップサイドを見込みやすいアセットタイプであることが挙げられます。「ホテル」も、足元で顕著となっているインフレやインバウンドの回復を背景としたADR(客室平均単価)の上昇余地に期待して選好されているアセットであると見られます。欧米系ファンド勢を中心に、セレクティブな投資方針を強めていることが改めて確認されるデータと言えます。

一方、2023年度下期の売却を見ると、「オフィス」と「住宅」が大半を占めています。「オフィス」の主な売却先としては、将来的な開発を見込んだデベロッパーやゼネコンの他、近時増えてきているインフラ系事業会社の私募ファンド等であり、コロナ禍前には多く見られた外資系不動産ファンド同士の超大型案件は足元ではかなり少なくなっています。

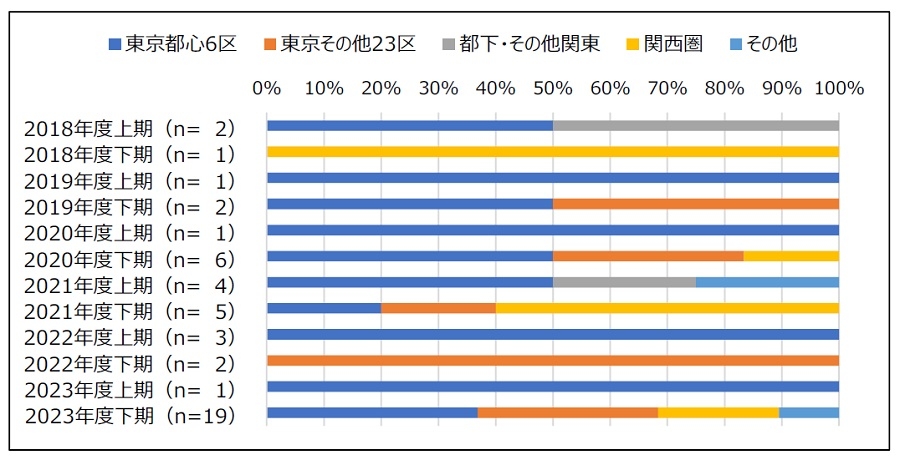

ⅴ.エリア別の割合推移

(Ⅰ). オフィス

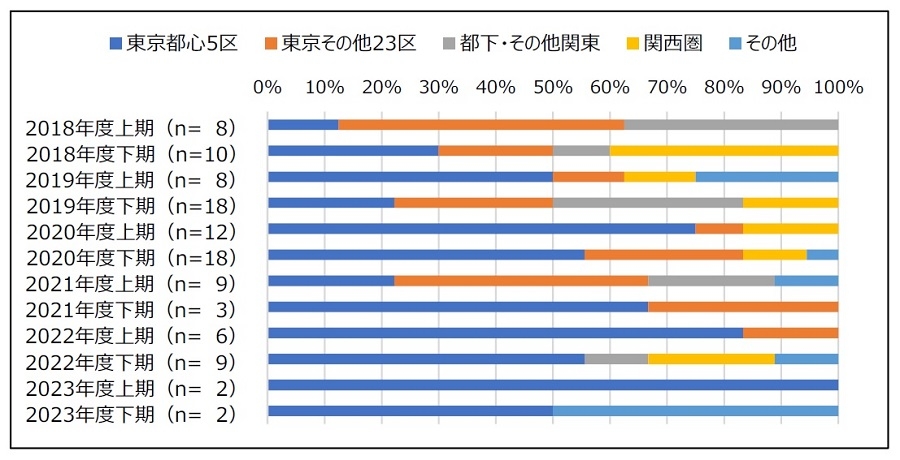

図表14と15は、オフィスの購入または売却案件に占めるエリア別傾向です(物件所在地が判明しており、集計可能な案件のみを対象とした)。

2023年度下期の購入2件は、東京都千代田区と福岡市博多区の築浅ビルで、いずれも北米系ファンドによるものです。基本的にオフィス投資には慎重ながらも、リスクの小さい競争力のあるオフィスの需要は旺盛と見られます。

一方、売却は12件で、7割以上を「東京都心5区」と「東京その他23区」が占めます。外資系不動産ファンドは基本的に売却優先の姿勢が鮮明ですが、その一方で国内投資家やデベロッパー等の都心好立地に存するオフィスへの投資需要は依然として旺盛であるため、価格次第ではあるものの、成約に至りやすい実態も垣間見える結果です。

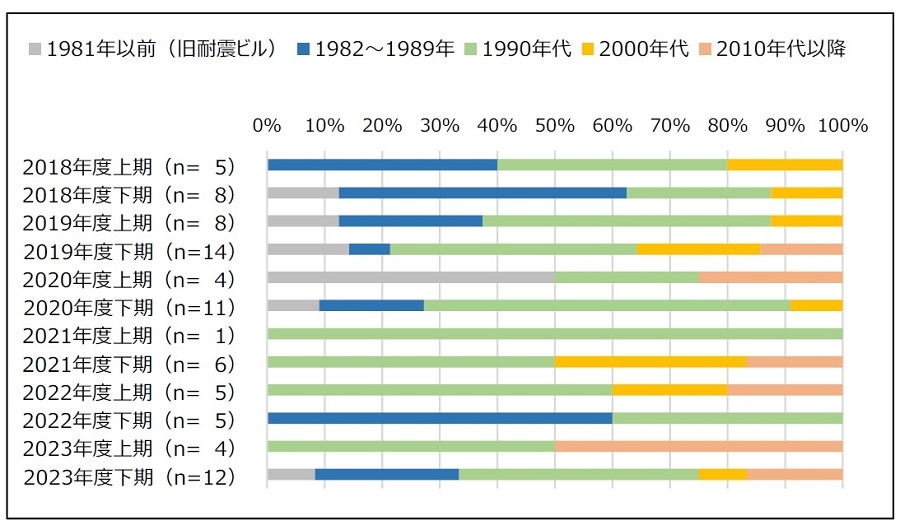

(Ⅱ).住宅

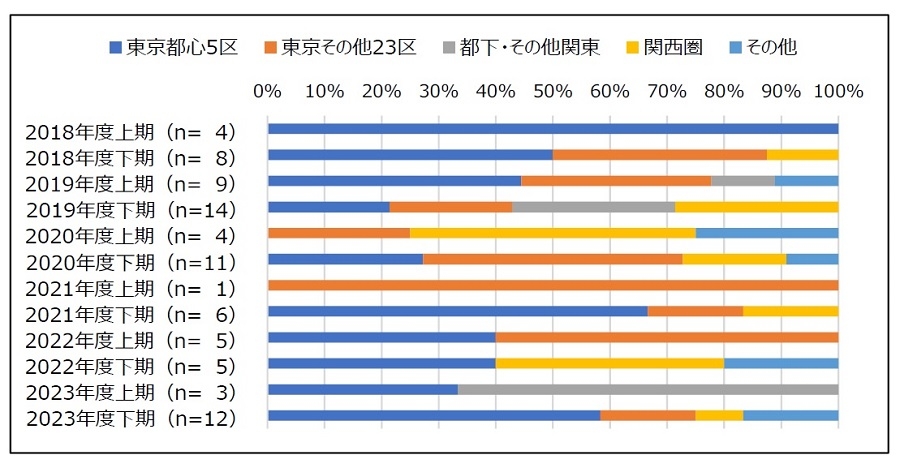

図表16と17は、住宅の購入または売却案件に占めるエリア別傾向です(物件所在地が判明しており、集計可能な案件のみを対象とした)。

2023年度下期で把握できた住宅の購入案件は8件で、内訳は東京23区が7件、神奈川県横浜市が1件です。いずれも好立地且つ築浅の物件であり、北米系ファンドを含め、基本的にはコア型の投資方針に基づいた資金が住宅に振り向けられている実態が窺えます。

一方、売却はバルク案件を含め、19件の物件が把握されています(今回は、バルク取引された物件で住所が判明したものが多かったため、過去に比べて実態以上に売却件数が増えていると見える点に注意)。売却された物件も築浅物件が多数を占めており、外資系不動産ファンド以外の投資家からも、主要都市の賃貸マンションはコア系エクイティの投資先として選好されている実態が垣間見えます。また、直近下期の売却事例の中には、不動産STO8ファンドが買い手となった事例も複数確認されており、新たな潮流として注目されます。

8 セキュリティ・トークン。ブロックチェーン等の先端技術を活用した独自の技術基盤を用いて発行・管理されるデジタル化された金融商品(有価証券)。不動産STOは、裏付け資産を不動産とすることにより、個別不動産への投資機会を流動性のある有価証券投資の形で提供する仕組み。現物不動産投資やJ-REIT等といった従来の不動産投資とは異なる新たな不動産投資が可能となる仕組みとして近年注目されている。

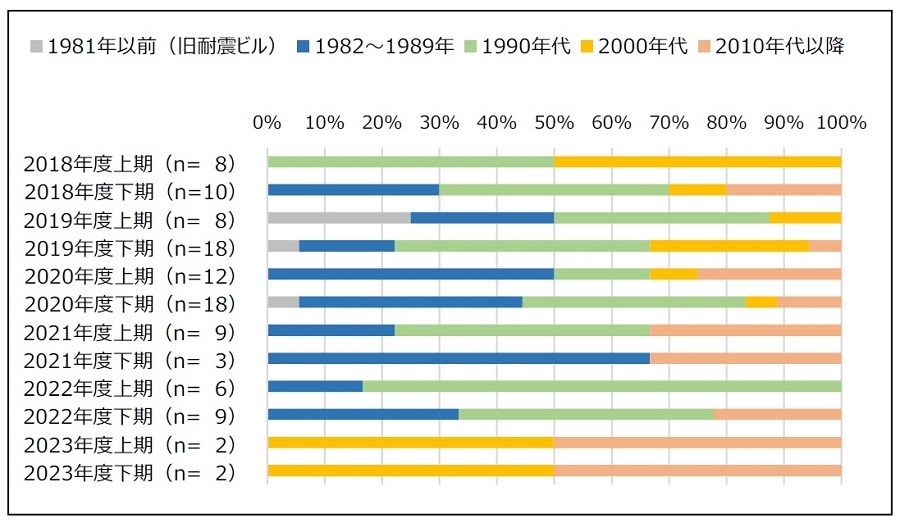

ⅵ.オフィス竣工年別の割合推移

図表18と19は、オフィス竣工年別の割合推移です(竣工年が判明しており、集計可能な案件のみを対象とした)。

2023年度下期の購入2物件も、前期に続いて「2000年代」と「2010年代以降」に竣工したビルです。比較的リスクが低いと見られる都心の築浅の中規模クラスのビルを投資対象としている傾向が続いています。北米系ファンドが本来得意とするのは相応のリスクを取るオポ型の投資ですが、かつてのような活発な動きはまだ見られません。

一方、売却は、「1990年代」までのビルが大半です。売り手は主に北米系ファンドです。オフィス市況の底堅さと流動性の高さに支えられ、かつてオポ系資金を投下した物件の出口(売却)は概ね良好とも見られる結果です。

Ⅳ.今後の見通し

ⅰ.金融市場の見通し

前述の通り、日本も金融政策の正常化に向けた歩みをスタートさせています。2024年6月の金融政策決定会合では、政策金利は据え置かれたものの、国債の買い入れ額を減らす方針を表明しました。「量的」にも国内の金融政策は大きな転換点を迎えることになります。一方、欧州(ECB)は、インフレ率が減速傾向にあることを理由に、同月に4年9カ月ぶりとなる利下げを決定しました。また、利下げの時期が注目されている米国(FRB)は、同月の米連邦公開市場委員会(FOMC)において7会合連続で政策金利を据え置くことを決定しました。年内の利下げ予想も参加者の中央値で3回から1回へと減り、根強いインフレ圧力を踏まえ、拙速な利下げは行わないとの方針も明らかにしています。しばらくは、物価や雇用の動向を見極めながら利下げの時期を慎重に探る展開が続くと見られます。

日米金利差が縮小に向かうことが大きな方向感であることは論を待ちませんが、現時点では景気への影響も鑑み、日米ともに緩やかなペースで政策が推進されるとの見方が大勢です。そのため国内不動産市場に負の影響が即座に顕在化する可能性は非常に低いと想定されますが、米国債をはじめとする主要国の国債利回りの動向はコア系エクイティの投資方針に大きな影響を与える重要な要素です。引き続き各国の金融政策には注意深い観測が求められます。

ⅱ.不動産市場の見通し

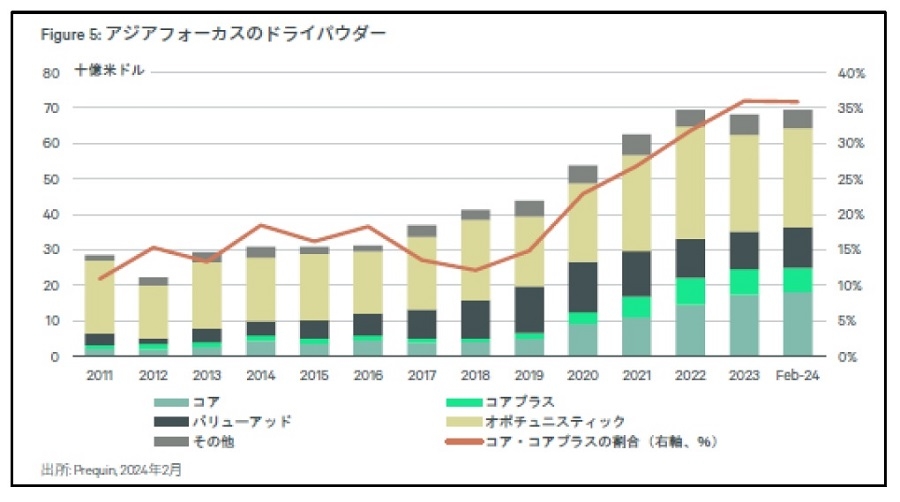

アセット別では、ともにキャッシュフローのアップサイドストーリーが描きやすいホテルと住宅を有望視する声が多く、当面はこの流れが継続すると予想されます。日本の金融政策が転換点を迎えているのは事実ですが、依然として緩和的な環境が続いている国内市場の優位性も当面動かないと予想されます。イールドスプレッドの厚さ、市場規模や流動性の大きさ、地政学リスクの低さ、円安で推移する為替動向等を強みに、海外投資家からの注目度や評価は高いままです。日本向けが多いと見られるアジア太平洋地域向けの投資待機資金(ドライパウダー)が足元で700億ドルにまで積み上がっていることからも、海外投資家の国内市場に対する期待・信頼度の高さが窺えます(図表20)。

出所:CBRE「マイナス金利政策の終焉:日本の不動産投資市場への影響は限定的」より転載

出所:CBRE「マイナス金利政策の終焉:日本の不動産投資市場への影響は限定的」より転載一方で、ドライパウダーが消化されていない実態は足元のマーケットが直面している課題も映し出しています。前述の通り、北米系ファンド勢が資金回収フェーズに入っていること等を背景とした売却希望案件は多い一方、買い手側は選別的な投資方針を強めていることから、いわゆる「目線」が合わずに成約に至らないケースが増加していると見られます。また、コア系資金の滞留は、オフィス投資への慎重姿勢を反映して、巨額取引となりやすい都心Sクラスビルへの新規投資が少なくなっていることが影響していると見られます。加えて、北米系ファンドが得意とするオポ系エクイティの滞留からは、B~Cクラスビルも含めて都心不動産の賃貸市場が比較的安定、高稼働しているが故に、オポ的な投資機会を見出しづらいというジレンマを抱えているとされる実態も垣間見えます。

しかし、足元では変化の兆しも見られ始めています。ある米系グローバルファンドは、日本市場の底堅さと金融環境の良好さへの評価に加え、今後は資産効率を重視した戦略的な企業不動産(CRE)の売却も増えてくる等との予測の下、国内不動産に積極投資していく旨を明言しています。さらに、別の米系ファンドが都内の築浅・超大型ビルの取得に関する優先交渉権を取得したことも明らかになっています。取引金額は3,000億円前後と言われ、成約に至れば久々のオフィスの超大型案件となり、オフィス取引が活発化するムードも醸成されつつあります。オフィス市況の回復が鮮明となる中、巨額のドライパウダーがオフィスに向かうか否か、不動産市場の今後を占う上でも注目されます。

こうした点に加え、日米欧の金融政策の方向性、国債や株式をはじめとする資産価格のリスク・リターンの動向等、外資系不動産ファンドの投資行動に影響を与える各方面の動向にも注目を払っていきたいところです。

提供:法人営業本部 リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

企業不動産に関するお悩み・ご相談はこちらから