2020年における近畿圏の平均リセールバリュー(以下「RV」)は101.1%で、前年から+7.1ポイントと大きく上昇した。

この要因は下のグラフの通り、新築に比して中古平均坪単価(築10年)が大きく上昇したためである。2020年はコロナ禍の影響で新規供給戸数が大幅に減少したものの、旺盛な住宅需要が中古市場に流れ込む状況となった。その結果、中古マンション価格が大きく上昇し、築10年時の資産価値は首都圏と同様に新築時を上回る水準となった。

本調査の対象になった180駅の内訳を見ると、RV100%以上を示す青色は86駅(シェア47.8%)で最多、次いで高い維持率を示す緑色は46駅(同25.6%)、橙色は29駅(同16.1%)、赤色は11駅(同6.1%)、桃色は8駅(同4.4%)となっている。青色と緑色の合計シェアが73.4%にも及ぶことから、近畿圏においては高いRVを示す駅が大部分を占めていることがわかる。

続いて下の路線図で分布の傾向を見ると、青色の駅は主に京阪神エリアに分布しており、特に各都市の中心部に集中する様子が確認できる。このことから、近畿圏ではコロナ禍においても引き続き"職住近接"ニーズを満たす駅が高く評価されているとともに、インバウンド需要に頼らずとも高い資産性を維持したと言える。

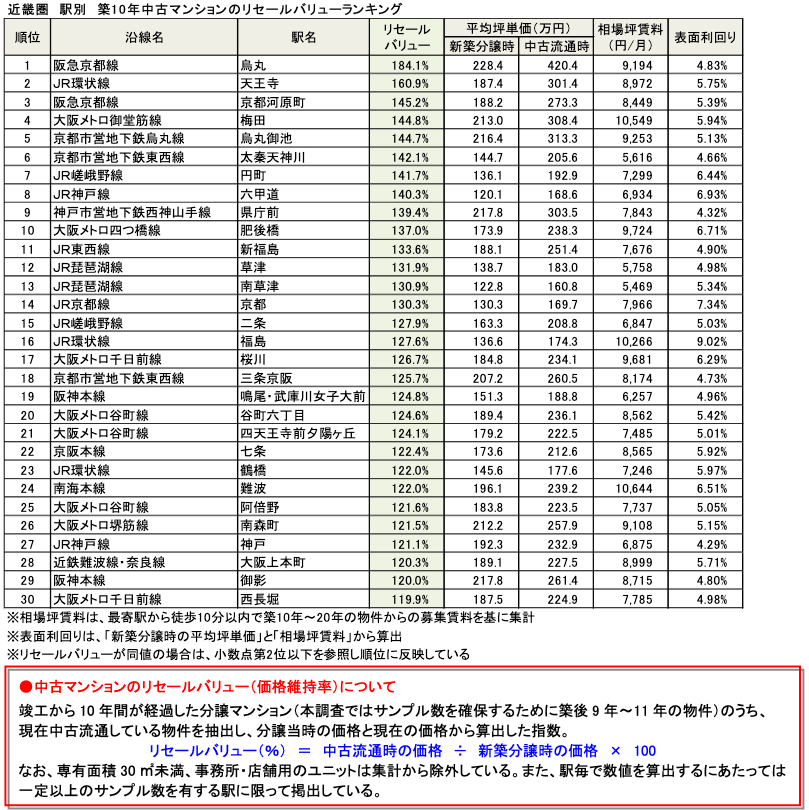

2020年に最もRVが高かった駅は阪急京都線「烏丸」の184.1%であった。築10年時の中古流通価格は新築分譲時に比べて8割以上も値上がりした計算になり、首都圏でトップだった「代官山」(164.3%)を大きく上回る水準となった。

この他にも京都エリアからは「京都河原町」や「烏丸御池」など全部で9駅が上位30駅にランクインしており、インバウンド需要がほぼ無くなった2020年においても、根強い住宅需要が存在することを確認できる。

京都市は街の歴史的価値を保つため厳しい建築規制が設けられており、マンション開発が抑制される環境にある。そのため、住宅需要が供給を上回ることも珍しくなく、築10年を経過していても資産価値を大幅に上昇させたとみられる。

この他のランキングを見ると、上位30駅のうち14駅は大阪エリアで占められ、そのほとんどがJR環状線の内側に位置することが確認できる。これらの駅は商業エリアの色合いが強く、かつては居住エリアとしてさほど人気を集めていなかった。そのため、立地優位性や交通利便性が良好な割に新築分譲時の坪単価が200万円を下回ることも珍しくはなかったが、その後の駅前再開発などによって生活利便性が向上したことで"職住近接"を可能とする新たな居住エリアとして認知されるようになり、中古流通時のマンション価格も大幅に上昇する状況に至っている。

データについては無断で転載、利用することを禁じます。

物件を買う

物件を売る

エリア情報