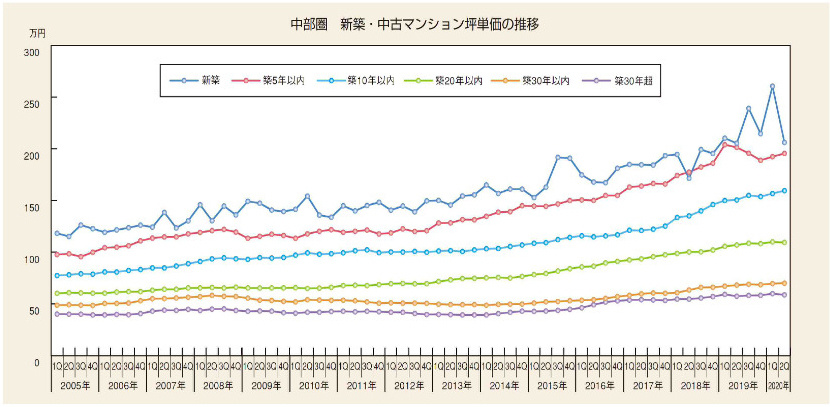

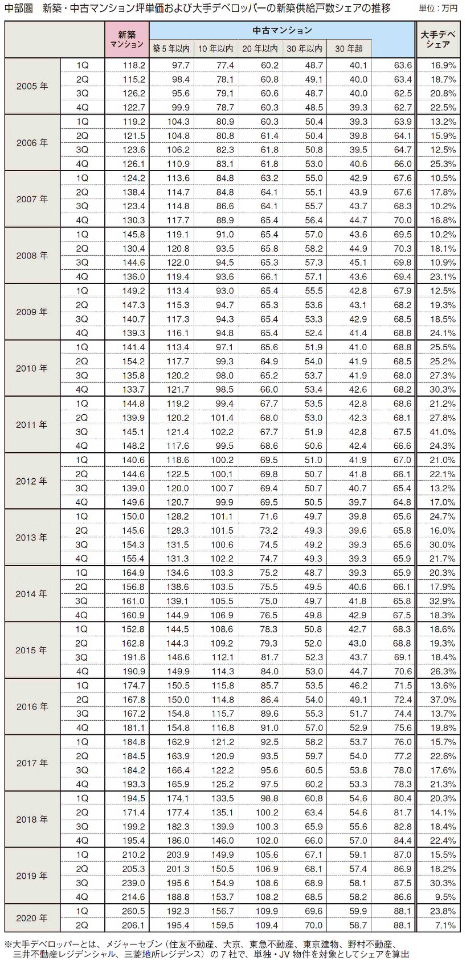

【新築・中古マンション坪単価の推移】

中部圏では通勤先が必ずしもJR名古屋駅周辺など都市部のオフィス街に限られておらず、近郊~郊外エリアの自動車関連工場に勤務している人も多い。通勤用・家族用として自家用車を世帯当たりで2台以上所有しているケースも珍しくはなく、住宅購入の際には十分な駐車スペースの確保を求める傾向は他の都市圏に比べて強い。

また、地元在住の人の中には都心寄りや駅近といった立地優位性や交通利便性よりも広々とした居住空間や周辺の住環境を重要視して住宅を選ぶ独特な風潮もある。そのため、マンション価格は価格訴求力の面で優る一戸建て住宅を意識して値付けせざるを得ず、特に一般的なファミリーの居住用として販売される新築マンションではその傾向も強かった。

それを裏付けるように、ミニバブル期における新築・中古マンション価格を見ても際立った上昇は生じておらず、ほぼフラットな推移であったといっても過言ではないだろう。

このように、一戸建て住宅の価格に上値を抑えられるマンション価格であったわけだが、これらの状況は2013年を境に変化し始めることとなる。なお、2005年当時における中古マンション価格は築年数に応じてそれぞれ一定の差が付いており、築浅・築古物件で価格水準が二極化するといったことはまだ生じていなかった。

全国的には既に人口減少時代に突入しているが、愛知県は東京都や神奈川県などと並んで転入人口が超過する稀有なエリアであり、潜在的な住宅購入ニーズは比較的高いと言える。このような素地に加え、2013年頃には自動車関連企業の業績も回復して見通しも良好となったことで住宅購入マインドが一段と喚起され、さらに同年に発表されたリニア中央新幹線の開業とそれに伴う面的な再開発は投資マネーを呼び込むきっかけとなった。

投資目的でのマンション購入に際しては、周辺の一戸建て住宅の相場価格はもはや視野に入らず、東京23区や大阪市といった主要都市との価格差や収益性の違いが判断基準に変わり、それらの物差しを以て割安かつ将来性も見込めるエリアに位置付けられた名古屋市の新築・中古マンション価格はこれまでの上値をあっさりと抜けて直近にかけて水準を押し上げていった。

中部圏におけるマンション市場は戸数規模が大きい名古屋市やそれを含む愛知県の動きにほぼ準じており、掲出したデータからも2013年を境に価格上昇局面入りしている様子が確認できる。

新築マンション価格は上昇局面入り前(=2012年の第4四半期)には149.6万円であったが、2019年には初めて200万円の大台に達し、その後も高水準での推移が続いている。

価格が大きく上振れている背景には大手デベロッパーが名古屋市中心部で駅近大規模タワーマンションを手掛けるケースが増えていることも挙げられ、同年の第3四半期に239.0万円を記録した一因にもなっている。

直近にかけての価格高騰期(2012年の第4四半期→2019年の第4四半期)を通じて新築との価格差が縮まったのは「築5年以内」のみで、それ以外の築年帯では築年数が古いほど差が拡大する傾向にあり、築古物件に相当する「築30年以内」や「築30年超」に至ってはその差が100万円前後→150万円前後まで拡がっている。

2020年の第1四半期には再び大手デベロッパーの戸数シェアが拡大した新築マンションの価格は260.5万円まで上昇していたが、続く第2四半期には206.1万円まで下げている。

これは中部圏の市場規模が小さく元々個別の物件バイアスで価格水準が変動しやすい特徴を有していることに加えて、新型コロナ禍によって大手デベロッパーが販売活動を自粛したことも多分に影響したためである。

なお、直近において大手デベロッパーの戸数シェアがさほど大きくなかった時期と同様に概ね200万円前後の水準に留まっていることからも、加速的な値下げの動きが出始めているわけではないと考えられる。

一方、中古マンションにおいては2020年に入ってからも概ね強含みでの推移が続いており、"叩き売り"や"暴落"といった類いの動きは全く見られない。

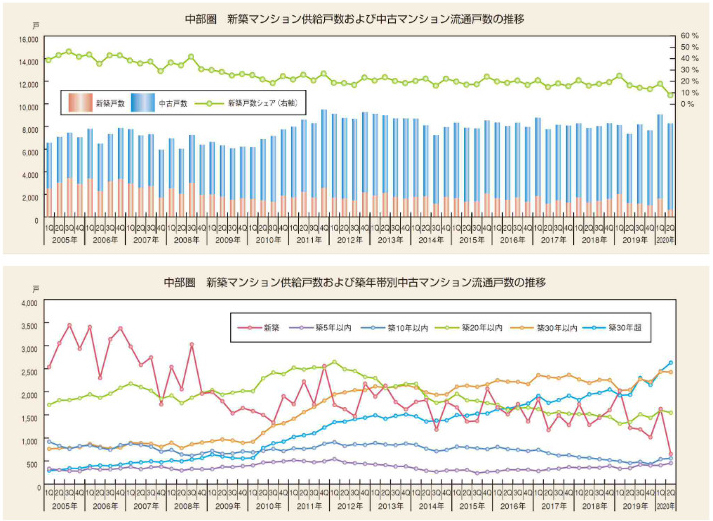

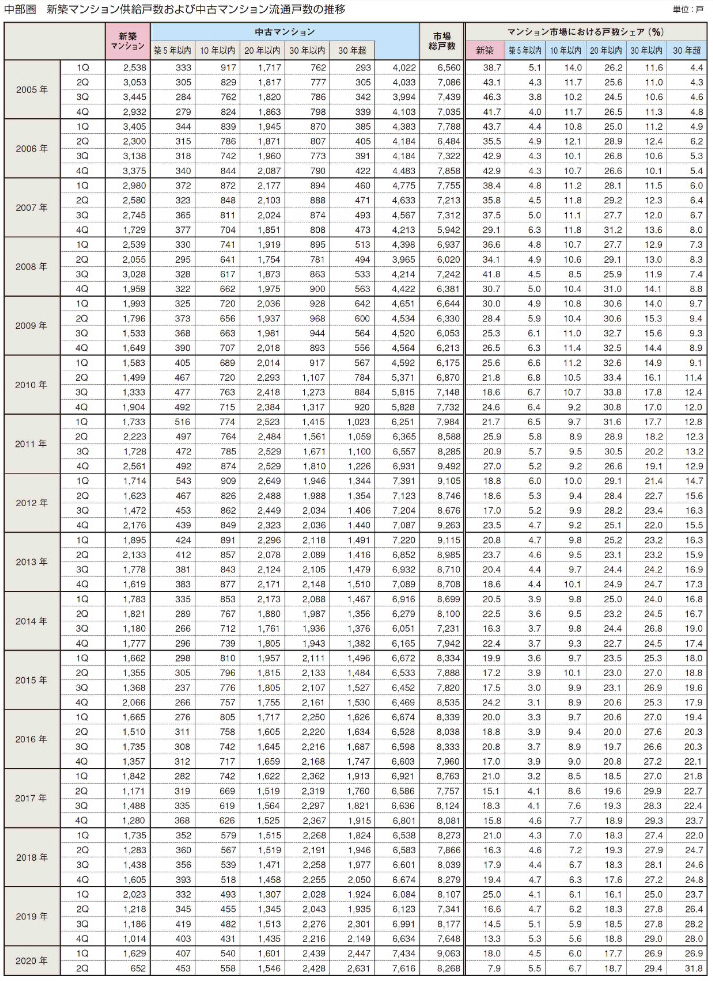

【新築供給戸数および中古流通戸数】

マンション市場における戸数の推移(※数値一覧は次頁に掲載)を見てみると、2013年での新築マンションの供給戸数は同年の第2四半期に若干の増加が認められるものの、他の都市圏などで発生していた消費増税前の駆け込み需要による増加分に比べれば明らかに少ない。

マンション市場に占める戸数シェアを見ても中部圏では23.7%までしか持ち直せておらず、存在感を一時でも高めることは叶わなかった。

対照的に、建築住宅着工統計によれば同時期の新築分譲戸建て住宅は急激にその数を増やすなど、消費増税前の住宅購入ニーズは完全に新築一戸建て住宅へと流れていた。

なお、2019年の第1四半期には2,023戸の供給戸数を有していた新築マンションだが、続く第2四半期以降には戸数規模がほぼ半分まで縮小、対する新築分譲戸建て住宅に関しては今回も着工件数で明確な増加が発生していた。

2020年の第1四半期において特徴的なのは、新築マンションの供給戸数が他の都市圏などとは異なって増えている点である。

1月には中国本土からの渡航者由来での感染が日本国内でも確認され始め、2月には横浜港に入港したクルーズ船で感染者の相次ぐ発生が連日メディアで報じられていたが、当の中部圏における新型コロナの感染状況はさほど深刻では無かったこともあり、新築マンションの販売現場で活動自粛を強めるタイミングも遅かった。

ただ、4月になると緊急事態宣言の対象地域が全国へと拡大し、さらに愛知県も重点的に感染拡大防止の取り組みを進めていく必要がある「特定警戒都道府県」に加えられたことを受けて、中部圏でも大手デベロッパーを中心に販売自粛へと舵を切り始めることとなる。

その影響は同年の第2四半期の供給戸数にはっきりと反映されているが、前年同期に比べて半分以上も減少していた首都圏や近畿圏よりも自粛期間が幾分か短かったこともあり、供給戸数の前年同期比は-46.5%とやや小さくなっている。

一方、中古市場においても活動自粛による影響から新規流通戸数は減少していたが、反響の鈍化によって市中に事例が滞留することとなり、第2四半期での中古流通戸数は前年同期比+24.4%の7,616戸とむしろ大幅に増加している。

データについては無断で転載、利用することを禁じます。

物件を買う

物件を売る

エリア情報