日本で初めてゼロ金利政策がとられて約20年が経過する。その間、ゼロ金利が解除された時期が2度あったが、いずれも景気の失速により1~2年のうちにゼロ金利に戻されている。そして現在は、さらに一歩進んでマイナス金利政策がとられており、その影響を受けて住宅ローン金利も歴史上最低水準の超低金利が続いている。

住宅ローンは数千万円単位の借入だけに、わずかな金利差が大きな利息差となるため、金利動向は住宅購入検討者にとってきわめて重要な問題だ。 現在の超低金利は、いつまで続くのか。

現時点でわかっている事実や今後予定されている事象などをもとに、今後の金利動向について推察してみよう。

今後の金利動向を考える前に、まずは直近の金利推移を振り返っておこう。ここでは、固定金利型住宅ローンの金利の指標となる長期金利に着目する。長期金利とは、10年物国債の利回りのことで、市場で国債が買われる(=国債価格が上がる)と利回り(長期金利)下がり、国債が売られる(=国債価格が下がる)と利回り(長期金利)が上がる。

長期金利は、もともと国債の市場動向によって変動するものだが、2016年秋以降、日銀が国債市場に介入して0.1%水準に誘導する政策をとっているため、この2年余りは大きな変化はない。

実は昨秋、アメリカの長期金利上昇の影響を受けて、日本の長期金利も一時0.15%水準まで上昇したが、日銀が市場で国債を買い取ることで程なく低下している。この一時上昇した時期の長期固定型ローン「フラット35」の最低金利が1.45%(2018年11月時点)で、長期金利が誘導水準に戻った2019年1月は1.33%(昨年11月との差は▲0.12%)である。

ここから言えることは、国債市場で海外投資家などの影響を受けて一時的な金利変動はあるかもしれないが、日銀が現在の金融政策を転換しない限り、少なくともフラット35においては金利の変動幅は0.1%前後に収まるだろうということだ。

では、現在の日銀の金融緩和政策はいつまで続くのだろうか。中央銀行による利上げ(金融引き締め)は、インフレ率の調整のために行われる。アメリカではオバマ政権末期に0%台だったインフレ率が、トランプ政権以降の景気拡大で3%近くまで上昇。そしてインフレ率上昇がいきすぎないよう利上げを開始した後も2%近辺を維持している(景気拡大には2%程度のゆるやかなインフレ率が望ましいとされている)。最近では、利上げが続いたことによる景気減速懸念から、年内で利上げを終了するとの観測も流れている。

一方の日本では、2013年にいわゆる「黒田バズーカ」と呼ばれた異次元金融緩和政策が始まり、当初は2年でインフレ率2%を達成する目標を掲げていた。しかし、現実は2014年の消費税増税による強制的な物価上昇で一時期2%を超えた後は、-0.5%~1%を推移したままである(図1)。日本では長期化する金融緩和の出口論を急ぐ声があるが、インフレ率の推移を見る限り、アメリカのように利上げできる状況には達していないと考えるのが妥当だろう。

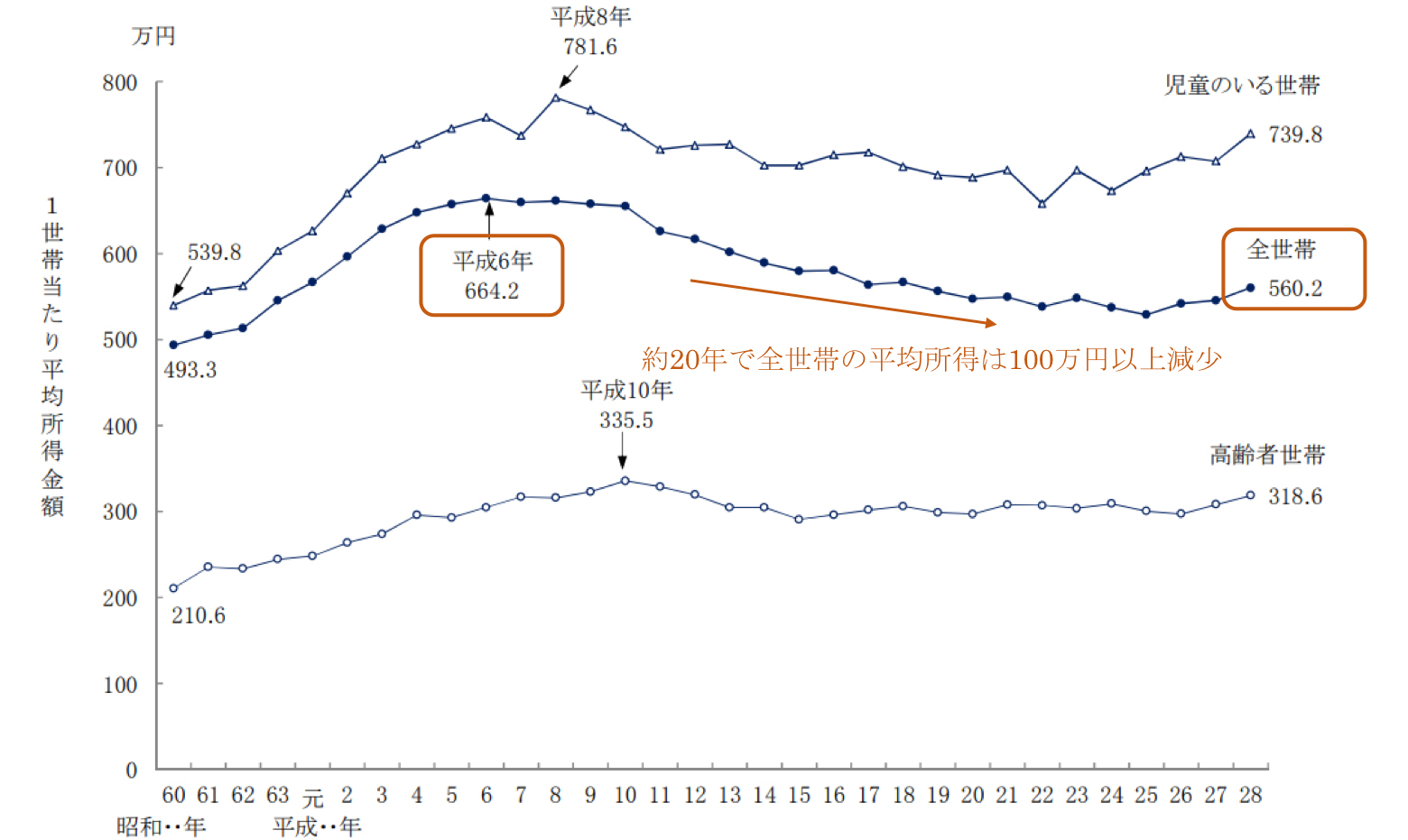

今後、日本で金利が上がる局面がくるには、景気回復を伴うインフレ率上昇が実現している必要があるが、それにはGDPの6割を占める個人消費の増加が欠かせない。ところが、個人消費の源泉となる個人所得がほとんど増えていない(図2)という現実がある。

個人にとっては、所得が増えなければ積極的に消費する気にはなれないものだ。全世帯平均では、平均所得がピークから20年以上かけて100万円以上減ってきていることを考えると、国民の消費マインドが守りに入ってしまうのはやむを得ないだろう。図2を見ると、ここ2~3年は所得が底を打って増加に転じているのは明るい兆しといえる。ただ、20年以上にわたる所得減少による消費マインド低下が完全に回復するには、同じくらい長期にわたる所得増加が続かないと難しいはずだ。少なくとも、日本で消費が活発化し、上昇したインフレ率を抑えるための利上げ(金利上昇)が行われる状況がくるには、まだまだ時間がかかるのではないか、と筆者は思う。

金利動向を予測するにあたり、消費税増税が控えていることも忘れてはならない要素だ。繰り返しになるが、図1にあるように消費税増税は景気とは無関係に強制的な物価上昇をもたらし、対前年同月比で見るインフレ率は1年間だけ高くなっている(増税前の1年間と比べるので当然)。そして、1年がたつと反動でインフレ率が急低下し、2015年7月にはマイナス圏に突入、ようやくプラスに回復したのは2017年に入ってからだ。その後も目標の2%は遠く、時折1%の壁にタッチするのがやっと、という状況が続いている。

このデータを見れば、消費税増税がいかに中長期に渡り景気回復にマイナス影響を与えていたか、ということが一目瞭然だ。

まとめると、インフレ率の低迷、その背景にある長期的な個人所得の伸び悩み、そして景気に中長期的に悪影響を及ぼす消費税増税が控えていること。これらのファクトを踏まえると、日本で金利が上がる状況がくるには最低でも4、5年、あるいは10年以上かかっても不思議じゃない、というのが筆者の率直な感想だ。もちろん、現時点では知りえない、景気を後押しする大胆な施策が打たれる可能性はあり、その場合は筆者の見立ても白紙に戻ることになる。

最後に、筆者の見立てを前提に、住宅を買うタイミングと住宅ローンの選択について、ややマニアックだけれど、知っておいたほうがいい知識をお伝えしよう。

住宅ローンの金利は、借入残高に対してかかるため、借入当初ほど金利のインパクトが大きい。そして返済が進むほど残高が減るため金利の影響は小さくなっていく。また、住宅ローンで一般的な元利均等返済方式では、金利が低いほど、より少ない返済額でより早く借入残高が減るという特徴がある。

この仕組みと、金利上昇がかなり先になる可能性が高い状況をかけ合わせると、当初の金利が固定金利型より低い変動金利型に優位性があると考えられる。

第一に、借入残高が多い当初は、より低金利が適用されることで利息が少なく、残高を早く減らせる。次に、変動型は将来金利が上がるリスクがあるが、そのタイミングが10年以上先になるならば、金利が上がる頃には残高が相当に減っていて金利上昇の影響を抑えられるわけだ。

借入当初から金利が上昇するまでの期間を長くとれるほど、その効果は大きくなるので、これ以上の金利低下が考えにくい今、なるべく早めに借りてしまったほうがより有利に運べる可能性は高まる。ちなみに住宅ローンの変動金利も日銀の政策に連動するため、マイナス金利やゼロ金利が解除されるまでは、現在の水準が続く可能性が高い。

借り入れ時の金利が最後まで変わらない固定金利型を選ぶなら、購入を慌てる必要はないが、変動金利型を借りるなら購入タイミングを早めることも一考の価値ありだ。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報