CRE戦略

特定資産の買換え(法人税)について(第2回)【事例】

第1回目においては、特定資産の買換え特例に関する制度概要をメインに取り扱いましたが、今回はその制度に関する計算の事例や特例による取得の場合について取り上げることとします。

なお、実際の取引における検討の際は、個別に検討することが望ましい為専門家にご相談ください。

Ⅰ.計算

圧縮記帳に係る一連の計算の流れ及び圧縮記帳を適用した場合とそうでない場合を比較します。

ⅰ.前提

| 譲渡資産 | 既成市街地内に所有する建物 |

|---|---|

| 取得資産 | 既成市街地外に所在する建物 |

| 売却・取得時期 | X6年4月1日 |

| 譲渡対価の額 | 40,000,000円・・・① |

| 譲渡資産の取得価額 | 60,000,000円 |

| 譲渡資産の譲渡直前の簿価 | 26,000,000円・・・② |

| 譲渡経費 | 4,000,000円・・・③ |

| 決算期 | 3月末 |

| 買換え資産の取得価額 | 100,000,000円・・・➃ |

| 建物の減価償却方法 | 定額法、耐用年数は5年 |

| 圧縮割合 | 80% |

| 法人税率 | 30% |

| 経理方法 | 直接減額方式 |

ⅱ.計算式

<圧縮基礎取得価額>

①<④より、40,000,000円(A)

<差益割合>

| ①40,000,000 - (②26,000,000+③4,000,000) | = | 0.25(B) |

| ①40,000,000 |

<圧縮限度額>

(A)×(B)×80%=8,000,000円

【圧縮記帳を適用しない場合】

<固定資産売却時>

譲渡経費 4,000,000 / 現金預金 4,000,000

<固定資産取得時>

建物 100,000,000 / 現金預金 100,000,000

<決算時>

減価償却費 20,000,000 / 減価償却累計額 20,000,000(※)

※取得価額100,000,000÷5年

【圧縮記帳を適用する場合】

<固定資産売却時>

譲渡経費 4,000,000 / 現金預金 4,000,000

<固定資産取得時>

建物 100,000,000 / 現金預金 100,000,000

固定資産圧縮損 8,000,000 / 建物 8,000,000(※)

※課税の繰り延べを行うために、圧縮限度額相当額を損として計上

<決算時>

減価償却費 18,400,000 / 減価償却累計額 18,400,000(※)

※(取得価額100,000,000-圧縮損8,000,000)÷5年

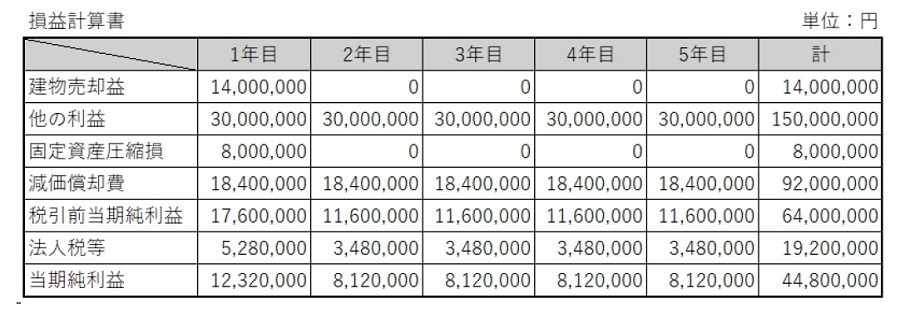

| 適用なし | 適用あり | 差異 | |

|---|---|---|---|

| 建物売却益 | 14,000,000 | 14,000,000 | 0 |

| 他の利益 | 150,000,000 | 150,000,000 | 0 |

| 固定資産圧縮損 | 0 | 8,000,000 | 8,000,000 |

| 減価償却費 | 100,000,000 | 92,000,000 | △8,000,000 |

| 税引前当期純利益 | 64,000,000 | 64,000,000 | 0 |

| 法人税等 | 19,200,000 | 19,200,000 | 0 |

| 当期純利益 | 44,800,000 | 44,800,000 | 0 |

表のとおり、圧縮記帳を適用した場合は、適用しない場合に比べ、取得年度である1年目に支払う法人税は安くなっています。これは取得時に圧縮損を計上することで一時的に多額の費用が認識されるためです。

一方で、2年目以降、毎期支払う法人税額は高くなっています。建物の取得原価が圧縮損と同額分減額されることで、毎期計上される減価償却費が少なくなり、費用計上が少なくなるためです。

結果として、圧縮記帳を適用した場合と適用しない場合とで、法人税の支払総額は変わらないものの、圧縮記帳を適用した場合は税金を支払うタイミングを後ろ倒しにすることができ、課税の繰り延べ効果を得られることとなります。すなわち、一時的に手元に現金を残すことが可能となります。

Ⅱ.買換え資産の取得時期の特例

取得時期の違いによる特例や、特例を適用する場合の届出は以下のとおりです。

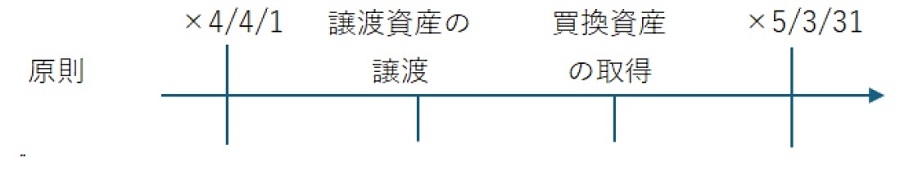

ⅰ.原則

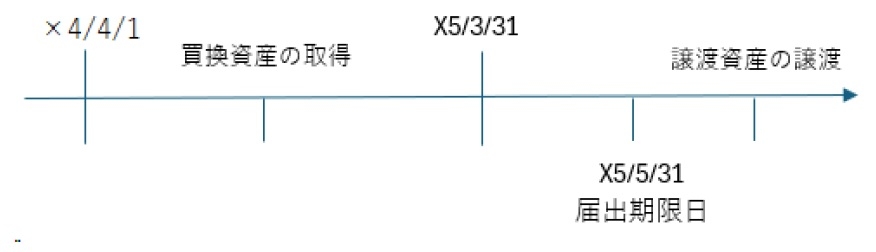

法人が特定資産の買換えに係る圧縮記帳を適用するためには、資産の譲渡が先に行われ、その後同一事業年度内に買換資産の取得が行われる必要があります。

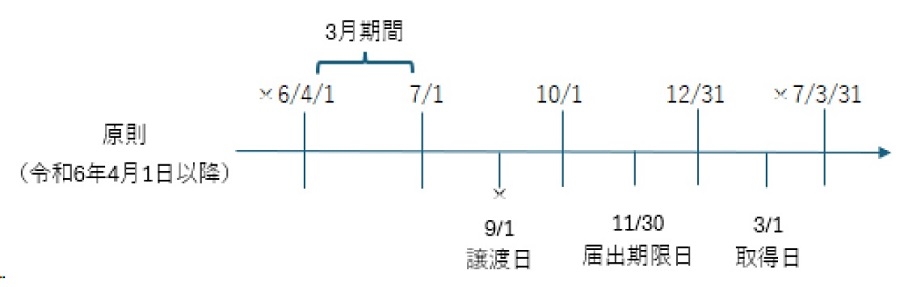

なお、令和5年度税制改正により、令和6年4月1日以降の買換えについては、譲渡資産の譲渡日又は買換資産の取得日のいずれか早い日の属する3月期間(事業年度開始の日以後3月ごとに区分した各期間)の末日の翌日以後2月以内に、所轄税務署長に買換え資産の特例の適用を受ける旨・適用を受けようとする措置の別・取得予定資産又は譲渡予定資産の種類等の事項を記載した届出書を所轄税務署へ届け出る必要があります。

ⅱ.特例

上記以外の場合であっても、特例により圧縮記帳の適用が認められます。

特例は買換え資産の取得が譲渡資産の譲渡よりも先行して行われる「先行取得」と、買換え資産の取得が譲渡資産の譲渡よりも後になる場合で「特別勘定」を設定した場合に適用が認められます。

(イ)先行取得

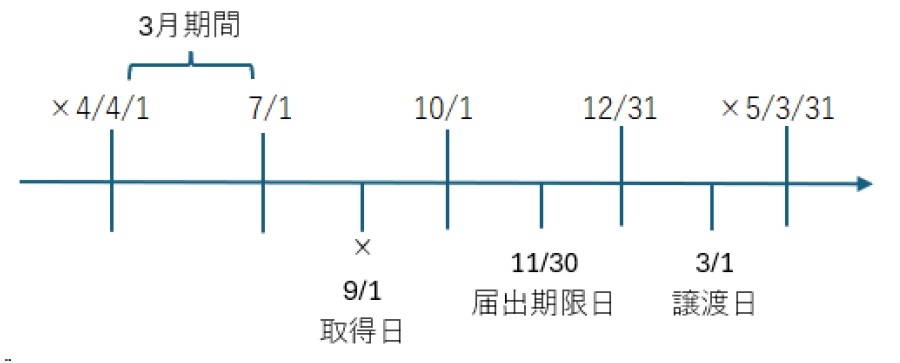

a. 買換え資産の取得を先に行い、その後同一事業年度内に譲渡資産の譲渡を行う場合

譲渡資産の譲渡日又は買換資産の取得日のいずれか早い日の属する3月期間(事業年度開始の日以後3月ごとに区分した各期間)の末日の翌日以後2月以内に、所轄税務署長に買換え資産の特例の適用を受ける旨・適用を受けようとする措置の別・取得予定資産又は譲渡予定資産の種類等の事項を記載した届出書を所轄税務署へ届け出る必要があります。

b. 買換え資産の取得を先に行い、翌事業年度以降に譲渡資産の譲渡を行う場合

取得事業年度終了日の翌日から2月以内に特例の適用を受ける旨の届出を提出する必要があります。

なお、買換資産を先行取得した場合、圧縮限度額の算定式は以下のとおりです。

<買換資産が土地の場合>

圧縮限度額=圧縮基礎取得価額×差益割合×80%

<買換資産が減価償却費資産の場合>

| 圧縮限度額 | = | 圧縮基礎取得価額 | × | 買換資産の前期末帳簿価額 | × | 差益割合 | × | 80% |

| 買換資産の前期末取得価額 |

(ロ)特別勘定

本来であれば、事業年度において買換え資産が取得できない場合は圧縮記帳による課税の繰り延べを行えないこととなります。

しかしそのような場合でも、譲渡事業年度において特別勘定への繰入額を認め、同額を損金の額に算入することで、課税の繰り延べが可能となる制度です。

a. 特別勘定の経理

適用要件は以下のとおりです。

| ① | 特定の譲渡資産を譲渡すること |

|---|---|

| ➁ | 一定の期間内(翌期)に特定の買換資産を取得する見込みであること |

| ③ | 取得の日から1年以内に買換資産を事業の用に供する見込みであること |

| ➃ | 確定申告時に特定の資産の買換えにより取得した資産の圧縮額等の損金算入に関する明細書(別表13(5))ほか、特別勘定を設けた場合の取得予定資産の明細書等添付すること |

なお、特別勘定を設定する場合の圧縮限度額の算定式は以下のとおりです。

特別勘定繰入額=圧縮基礎取得価額(注)×差益割合×80%

(注)譲渡対価の額と買換え資産の取得予定額のうち少ない金額となります。

b. 特別勘定経理後の圧縮記帳

適用要件は以下のとおりです。

| ① | 前期に譲渡資産を譲渡し、特別勘定を経理していること |

|---|---|

| ➁ | 当期に買換資産を取得すること |

| ③ | 買換資産の取得日から1年以内に事業の用に供したこと又は供する見込みであること |

この場合は特別勘定のうち圧縮限度額相当額を戻入れ益金の額に算入することとなります。

圧縮限度額の算定は通常どおり、圧縮基礎取得価額×差益割合×80%で求めることとなります。

なお、取得資産の取得時期については、税務署に申請書を提出することで、工場等建設のための住宅地造成等に要する期間が1年超となる場合には、翌事業年度開始の日から3年以内の、税務署長が認定した日までに取得することもやむを得ない場合として認められています。

税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com

企業不動産に関するお悩み・ご相談はこちらから