トレンド

建設コストの高騰とその要因について① 建設業界の現状と取り巻く環境

近年、建設工事費の上昇が続いています。国土交通省が発表している「建設工事費デフレーター」によると、建設工事費用は2013年以降右肩上がりに推移しており、この10年間で1.2倍に膨らんでいます。

東京オリンピック以降も続く堅調な建設需要に加え、昨今の経済情勢や作業員の働き方改革等が建設コストの上昇に影響を及ぼしています。

本レポートでは、全3回にわたり、建設業界の現状、および「資材費」「労務費」について確認していきます。

【サマリー】

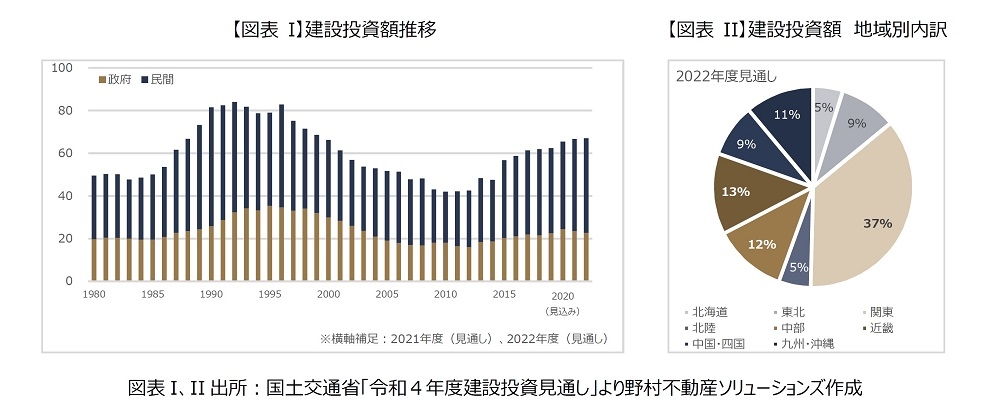

●建設投資額は2010年度以降上昇が続いています。来年度も増加の見通しとなっており、66兆円を超える予定ですが、これは10年前と比較すると約1.5倍です。

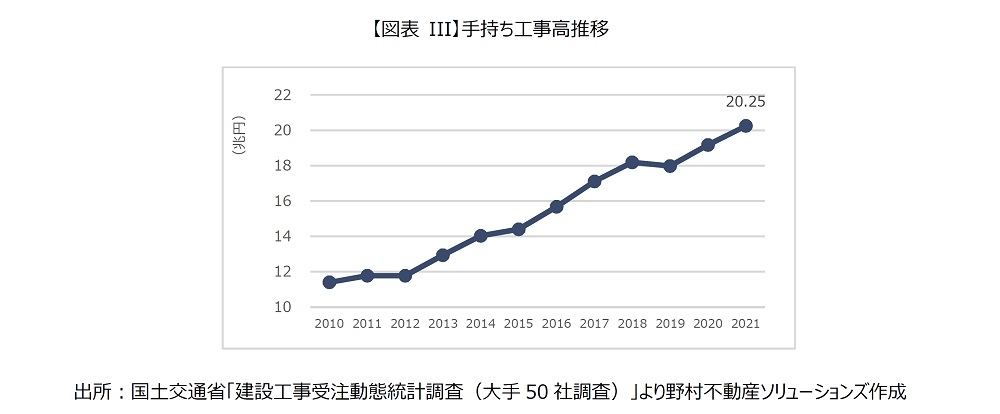

●東京オリンピック終了後も、建設需要は底堅く、手持ち工事高は高い水準にあるため、現状建設会社側は新規受注において大きく価格競争をする必要性がない状況と言えます。

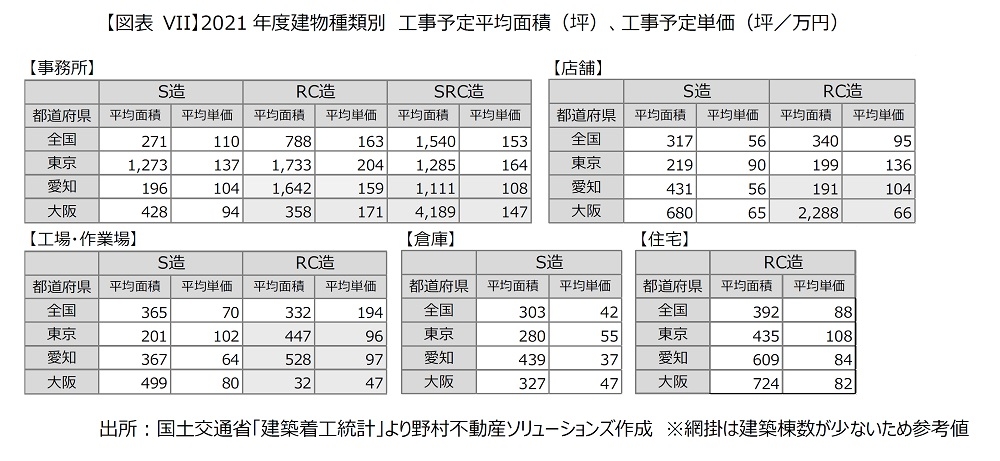

●建築費指数は上昇が続いており、東京の事務所(S造)の純工事費は、直近5年間で20%超の上昇率となりました。また、建築着工統計から、事務所の構造別建築単価を算出すると、全国平均でS造が坪110万円、RC造が163万円、SRC造が153万円となりました。

●建設業界の価格転嫁率は34%です。(2022年9月、帝国データバンク調査に基づく)受注競争等もあることから、建設コスト増加分を、経費や利益を削ることで吸収してきたものの、直近の利益率をみるとこれ以上は価格転嫁せざるを得ないところまで来ていると言えます。

Ⅰ-Ⅰ.建設投資の動向

近年、東京オリンピックをはじめとした首都圏の再開発やホテル需要の増加等にともない、建設業界は「建設バブル」とも呼ばれるほどの好況をみせていました。建設投資額をみると、バブル崩壊以降、長らく低迷していましたが2010年度を底に増加へ転じています。2022年度はさらに増加し、66兆円を超える見通しです。地域別の内訳をみると、関東が37%、続いて近畿が13%、中部が12%となる予定です。

オリンピック関連工事が終了した現在、建設需要は大阪万博に向けた開発や整備、IRリゾート関連工事、リニア新幹線関連工事、各再開発等を中心に、堅調に推移しています。2021年度の手持ち工事高[1]をみると、2020年度から5%増加し、高い水準を維持しています。特にコロナ禍において2019年度以降減少していた民間工事が回復をみせていることが増加の要因といえます。

建設会社にとって、手持ち工事高が高まることは、新規受注において大きな価格競争をする必要性がなくなることを意味しています。

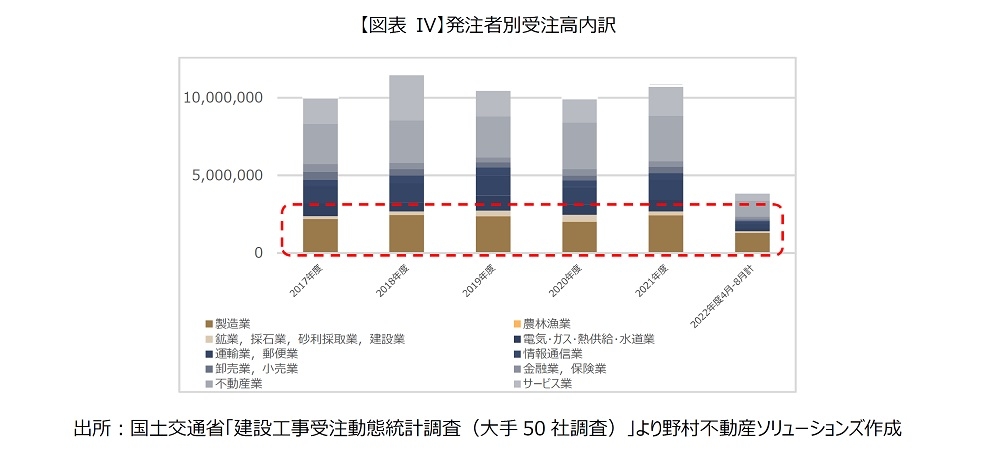

受注高を発注者別にみると、昨年度より「製造業」が大きく増加しています。特に、本年度8月は、対前年同月比51.2%の増加でした。また、「農林漁業」「鉱業・採石業・砂利採取業・建設業」「情報通信業」「金融業・保険業」も、昨年度と比較すると、増加の傾向が見受けられます。

反面、減少傾向にあるのは「電気・ガス・熱供給・水道業」「運輸業・郵便業」「卸売業・小売業」「不動産業」「サービス業」「その他」です。特に、「運送業」「電気・ガス・熱供給・水道業」の発注高は、コロナ禍時の2020年度をも下回るペースです。

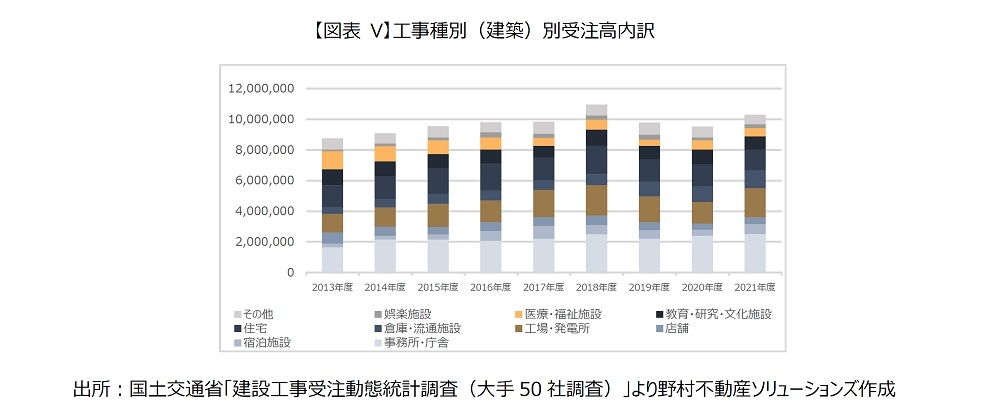

同様に、建物種別の内訳をみると、「工場・発電所」が増加しており、今年度はコロナ禍前の水準を上回りそうです。また、「医療・福祉施設」「その他」も昨年度ペースより増加しています。

現状底堅い建設需要がある反面、建設業界では将来的な少子高齢化にともなう国内建設投資の縮小や人出不足を見据え、再編の動きが進みつつあります。2021年12月、伊藤忠商事が西松建設と資本業務提携契約を締結し話題となりました。今後、業界内外との連携を強化することにより、非建設分野を拡充する動きが加速すると考えられています。

[1]建設業者が受注している工事がどれだけ残っているかを示す。受注高から施工高を差し引いて計算

Ⅰ-Ⅱ.建設コストの動向

i. 建設コスト推移

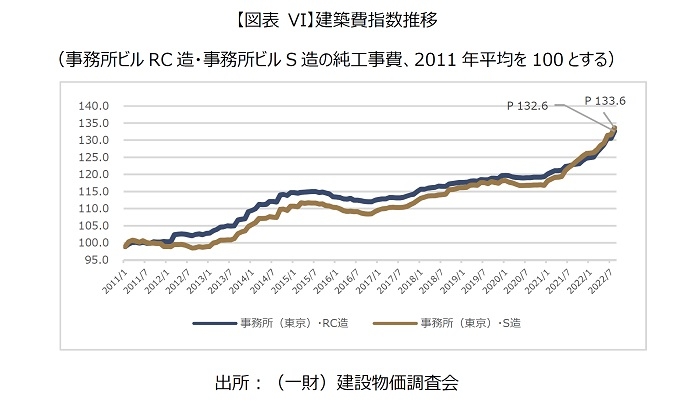

事務所ビル(東京)の建築費指数をみると、純工事費はこの10年間、右肩上がりの状況です。特に、ここ5年でみるとRC[1]造は17%、S[2]造は21%の上昇率です。上昇の要因は時期によって異なりますが、2011年以降は東日本大震災の復興需要による工事数増加、2013年以降は、東京オリンピック開催決定による関連施設の工事数増加によると考えられます。直近では2020年に発生したコロナ禍、2021年はウッドショック、2022年はウクライナショックが影響しています。

ii. 建設コスト単価

年度における構造別坪単価を建物種類ごとに算出しました。「建築着工統計」により、各都道府県へ提出された工事予定額の合計を、工事予定床面積の合計で除したものです[3]

事務所の工事単価を比較すると、RC造の単価がSRC[4]造を上回っています。建物規模等にもよるため、一概にはいえませんが、SRC造のほうが大規模物件になることが多く、仮設工事やPC(プレキャストコンクリート)[5]等の利用により、工事費削減に関する工夫の余地が増え、このような差異が出ている可能性があります。

また、東京のRC造事務所の単価は、2021年度は200万円を超える結果となりましたが、2020年度は坪150万円、2019年度は161万円でした。大幅な上昇の要因としては、鉄筋等材料費の高騰に加え、労務単価の上昇も考えられます。建設業就業者数は年々減少していますが、特にコロナ前後を比較すると、2021年度は485万人となり、コロナ前の500万人(2018年度)を下回りました。人出不足に加え、法定福利費[6]等の価格転嫁により、建設単価が増加している可能性があります。

iii.建設会社によるコスト吸収の限界

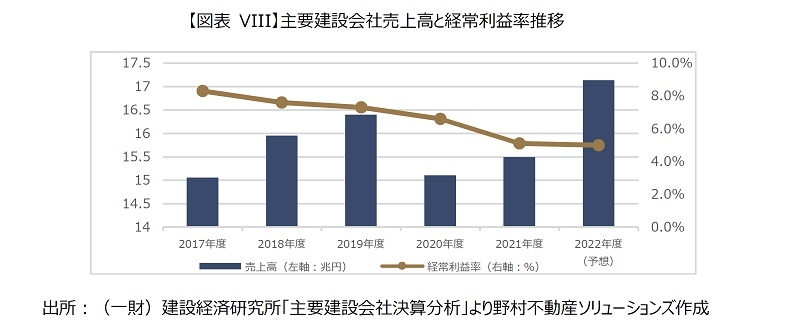

堅調な建設需要により、建設会社の売上高は増加しているものの、建設コストの増加により各社の利益率は減少傾向にあります。

利益が減少している要因としては、他社と競合している場合、自らの利益や経費を調整してでも工事を受注し、竣工後の改修工事や修繕工事等で費用を回収しようとする風潮があること、また昨今の資材高により建設コストが増加した場合でも、発注者へ価格を転嫁することが難しい現状が挙げられます。

帝国データバンクによる企業の価格転嫁の動向アンケート(2022年9月)によると、建設業における価格転嫁率[7]は34%です。多少なりとも価格転嫁できているとの回答が7割を超えましたが、内訳をみると5割未満が約45%を占めています。また、「全く価格転嫁できていない」割合が16%でした。とは言え、利益率の推移をみると、各社のコスト吸収も限界を迎えつつあり、より一層のコスト増が予想されます。

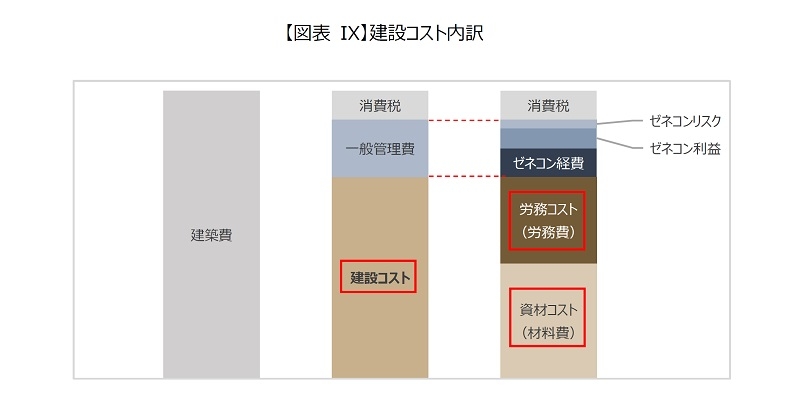

iv.建設コストの内訳

建築費は、「建築コスト」と建設会社の「一般管理費」に大きくわけることができます。また、この建設コストは、施工に使用する材料や部材の「材料費」と、作業を行う職人や作業員の「労務費」から構成されています。

次回以降、昨今の建設コスト増加の要因を、この「材料費」「労務費」の2つに分け、今後の展望について検証していきます。

[1]鉄筋コンクリート造(Reinforced Concrete)

[2]鉄骨造(Steel)

[3]建築着工統計は、建築基準法第15条第一項に基づき、建築主より各建築主事へ届出がされた内容について、床面積10㎡超の着工工事の内容が集約・集計されたものです。建物規模やグレード等が加味されておらず、あくまでも平均値となる点に留意する必要があるほか、工事予定額の合計であるため、実際の工事費とは差異が生じています。

[4]鉄骨鉄筋コンクリート造(Steel Reinforced Concrete)

[5]規格化され、あらかじめ工場で製造された壁や杭、側溝、菅等のコンクリート製品のこと。現場では組み立てと設置作業で済む

[6]会社が費用を負担することを法律で定められた社会保険料のこと

[7]コストが100円上昇した場合、34円しか販売価格に反映できないことを示す(出所:帝国データバンク)

提供:法人営業本部 リサーチ・コンサルティング部

企業不動産に関するお悩み・ご相談はこちらから