2022年の税制改正で住宅ローン控除が縮小されたと言われています。試算してみると、たしかに減税規模が段階的に縮小されているのがわかります。何がどう変わったのかを把握しつつ、住宅ローン控除によって得られるメリット額(控除額)の減少を少しでもおさえることができるのか、検証してみました。

住宅ローン控除は、2021年までは最大650万円のメリット額(控除額)と過去最も大きくなっていました。背景には、消費税10%増税への緩和措置として住宅ローン減税を拡充していたことに加え、コロナ禍の影響を緩和させる狙いで控除を延長したことがあります。

それが今回の変更では、消費税増税やコロナなどへの配慮が不要になったと考えたからか、減税規模が縮小しました。

ここでは新築住宅のみを対象とし、控除額に変化をもたらす変更点について、簡単に見てみましょう。

●控除率の引き下げ

借入残高の1%から0.7%に引き下げ

●控除期間はほぼ据置

13年がほぼ据え置き

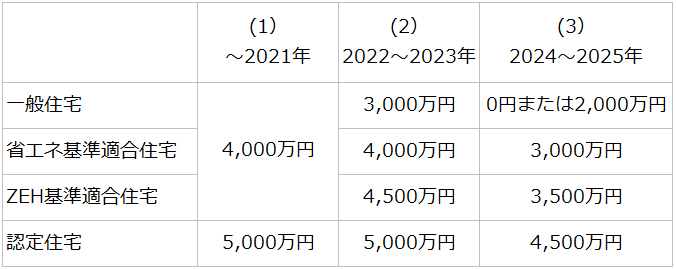

2024年からは、原則一般住宅は控除の対象外

●借入限度額の多様化と段階的引き下げ

●住民税の控除限度額の引き下げ 個人住民税の控除額が最高13.65万円から9.75万円に引き下げ

特に、2024年からは、一般住宅が控除の対象から外れる点に注目です。2023年までに建築確認を受けている等の住宅については借入残高2,000万円までとなっていますが、一般住宅以外は、控除対象となっています。国が省エネ住宅を推進しようとする強い意思を感じます。

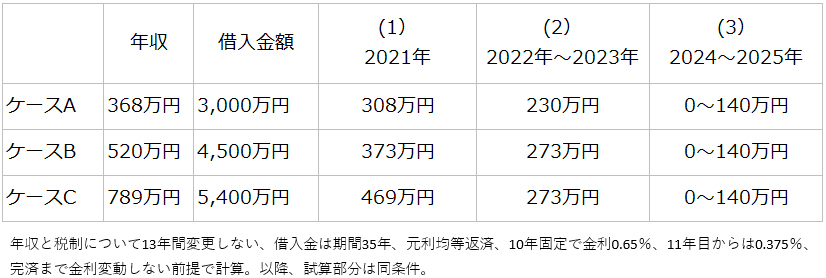

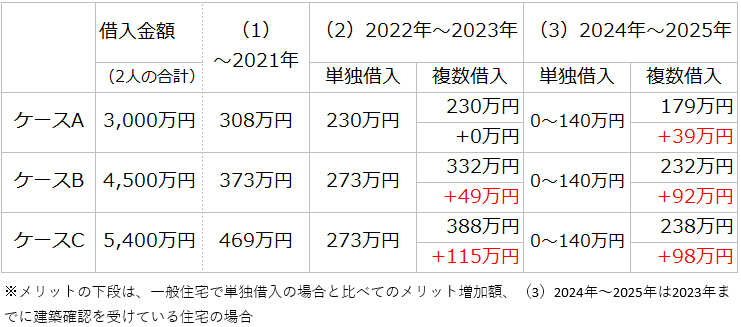

一般住宅の場合、以下のA~Cのケースごとにメリット額(控除額)の上限を試算してみました。

この試算で、(2) 2022年~2023年の時期は、(1)2021年より3~4割減、(3) 2024~2025年の時期は、同じく5~7割減と大幅な減額になっていることがわかります。

減額となった理由を把握するためには、年間のメリット額(控除額)の最大値をみるとよいでしょう。(2)の2022年~2023年は、3,000万円×0.7%×13年=273万円、(3)の2024~2025年には、2,000万円×0.7%×10年=140万円となります。

つまり、表を縦に見ていくと、(1) 2021年では、ケースA、B、Cと借入金額の増大にあわせてメリット額も増えていたものが、 (2) 2022年~2023年では、ケースB、Cで最大値に達してしまい、借入金額が上がってもメリット額は上がりません。

さらに(3) 2024~2025年では、すべてのケースで最大値に達してしまい、借入金額に関係なく、メリット額は同一となります。年間メリット額の最大値が引き下がり、すぐに上限額に達するため、借入の額の増加に対して控除額は増えにくくなっているのです。

控除率1%から0.7%にわずかに下げたかのような変更ですが、借入限度額を引き下げることで、国は税額控除を大幅に減らすことに成功していたのです。

メリット額の減少に対抗するためには、借入限度額が大きくなる住宅に変更するか、控除する人数を増やす方法が考えられます。

・方法1:バリューアップ

一般住宅ではなく、国が推奨する高機能住宅には省エネ適合住宅、ZEH基準適合住宅、認定住宅といくつか種類がありますが、いずれかに該当する住宅を選ぶ(注文住宅の場合は該当する仕様で住宅を建てる)ことで、最大控除額が上がり、メリットをより大きくすることができます。

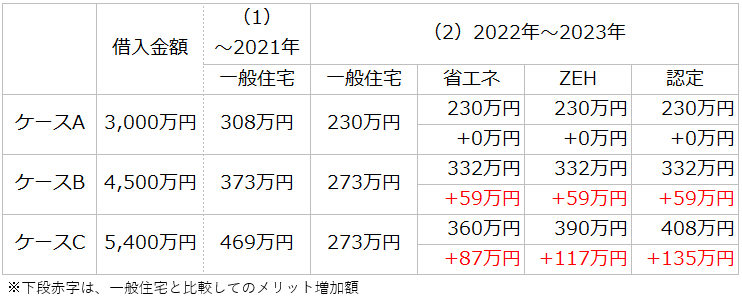

上記の条件を等しいという前提で試算すると、(1)~2021年から(2)2022年~2023年の増減額は以下の通りとなります。

ケースAは変化しませんが、ケースBであれば、省エネ基準適合住宅にするだけで約59万円分の増額に、ケースCであれば、バリューアップさせるごとに増え、認定住宅では約135万円分の増額になります。年収に応じてどの住宅までバリューアップすべきか、個々に検討した方がよいでしょう。

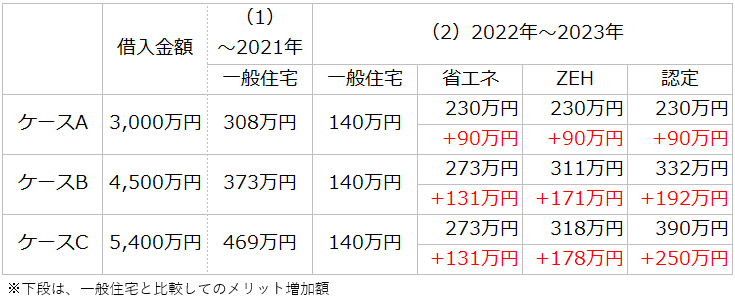

次に、2024年~2025年でバリューアップさせた場合を試算します。

いずれのケースでもバリューアップすると減税額が増額となります。ケースAでは、省エネ基準適合住宅にするだけで約90万円増額し、それ以上にバリューアップしても変わりません。ケースB、Cは、バリューアップすればするほどメリットが増額し、認定住宅であれば、一般住宅に対して2倍超のメリットとなります。

・方法2:複数人で借入を行う

1人の収入だとメリット額の上限に達していたとしても、2人でペアローンにすれば1人の場合の上限を超えることができる場合があります。ただし、「所有権」と「借入金の持分割合」が一致していないと狙った効果が得られないことがあるので注意しましょう。

ケースAでは、1人の場合はバリューアップしてもメリットは増えませんでしたが、2人で借入れ、(3)2024年~2025年に居住開始すれば、約39万円ほどメリット額が増えます。ケースB、Cの(2) 2022年~2023年では約49万円~115万円ほど、(3) 2024年~2025年では100万円弱のメリットが増額となります。

配偶者に収入がそれなりにあり、働き続ける前提ですが、2人で住宅ローンを組めば、一般住宅でもメリット額を増やせる可能性があるということは知っておきたいポイントです。

2022年の税制改正により住宅ローン控除が変更となり、メリット額が3~7割と大幅に縮小します。試算を通じて、この減少幅を少しでもおさえるには、まず、購入時期として可能な限り2023年までに住宅を取得した方がよいでしょう。2024年以降に入手するよりもメリット額が100万円以上大きくなる可能性があるからです。

また、国が求める省エネ性能適合住宅以上の住宅にすることで、0~200万円超のメリットが増える可能性があります。ただ、性能を上げることでコスト(購入費用)が上昇する可能性もあるため、確認した上で選択するのがよいでしょう。

更に、可能であれば1人でローンを借りず、複数で借り入れることで、0~100万円超のメリットが増えることがあります。ただ、もう1人の債務者が、産休育休、または退職等により13年間まるまる減税を受けられないこともありますので、慎重に検討してください。

いずれも、個々の計画と年収により結果が異なるため、どのような選択をすれば、いくらのメリットになるかを試算すべきです。何もしなくても、メリット金額が変わらないこともありますが、うまく行けば最大で200万円以上、メリット額が増えるかもしれません。

ホームローンドクター株式会社代表取締役。

住宅ローンアドバイザー。銀行、外資系証券会社を経て、1997年に住宅ローン専業のコンサルティング会社の同社を設立。家を購入するための資金計画づくりと住宅ローンの選択について、金融知識と実務経験を活かし、将来の生活にゆとりを築くための設計をするサポートしている。住宅ローンの著書5冊、日経電子版コラムの執筆など。

物件を買う

物件を売る

エリア情報