ニューノーマル時代の住宅ローンは「変化対応力」が重要

2021年09月14日

コロナ禍で私たちの生活や経済環境は大きく変化し、住宅ローンに関しても予期せぬ問題に直面する人が増えてきました。住宅ローンは返済が長期にわたるからこそ、さまざまな変化に対応できるようにしておくことが大切です。その際にカギとなる「返済負担率」と「オーバーローン」について要点を解説します。

コロナ禍で住宅ローン困窮者が増加

この1年半ほどの間に私たちの生活や経済環境は大きく変わりました。理由は言うまでもなく新型コロナウイルスです。業種によっては大きな打撃を受け、今もなお厳しい状況が続いています(2021年7月時点)。そしてその影響は住宅ローンを借りている人たちにも及んでいます。

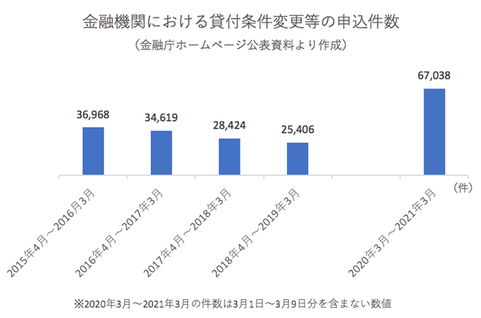

金融庁の発表によると、住宅ローンを利用している人から金融機関への貸付条件変更等の申込件数は2020年3月10日から2021年3月末までの累計で6万7038件に達しています。2015年度以降、2018年度までは3万人台から2万人台へと下落傾向だったことからも、新型コロナ後にいかに増加しているかが分かります。

職を失わなくてもコロナ不況でボーナスが支給されなかったり、リモートワークによって残業手当が減ったりした人は多いようです。またやむを得ず転職を決断した人もいます。そうした中、返済に窮するのは必ずしも低所得層の人とは限らず、逆に大手企業に勤める高所得層の人ほど年収に占めるボーナスの割合が高い傾向があるので、ボーナスがなくなったときのインパクトはそのぶん大きくなる場合があります。

変化対応力のカギは「返済負担率」

新型コロナウイルスの蔓延とそれによる経済的打撃は誰も予想できなかったことですが、だからこそ予期せぬ変化にも対応できる住宅資金計画の必要性を実感させられました。そして、そのときにまず重要になるのが「返済負担率」です。

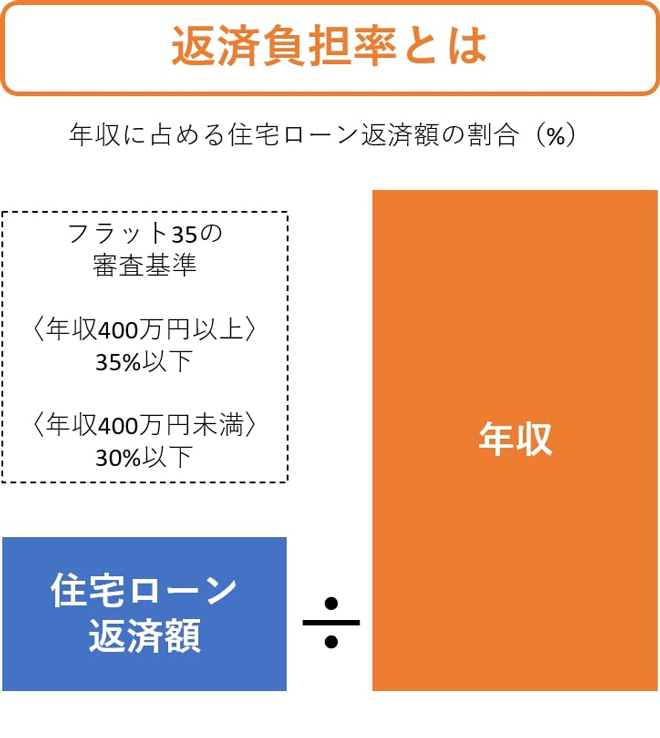

返済負担率とは年収に占める住宅ローン返済額の割合で、住宅ローンの審査で金融機関が必ずチェックするポイントの一つです。独立行政法人住宅金融支援機構が取り扱っている長期固定型住宅ローンのフラット35においては、年収400万円未満であれば30%以下、年収400万円以上は35%以下という基準があります。

このときに注意が必要なのは審査における返済負担率の基準はあくまでも「借りられる額」であって、借りた後に安心して「返せる額」とは限らないということです。

たとえば年収700万円の人の借入可能額は年収の35%とすると245万円になり、月額では約20万4,000円です。一方で年収700万円の人の手取り収入はおよそ530万円前後で、月額にすると約44万円です。つまり返済負担率の上限まで借りてしまうと、手取りで考えれば実に約46%が住宅ローンの返済になってしまうのです。

もし年収の20%がボーナスで、それがなくなったとしたら、年収は560万円になり、手取り額は430万円程度まで下がります。そうなると手取り収入の半分以上が住宅ローン返済に消えていくことになります。これでは生活が行き詰ってしまうかもしれません。

予期せぬ変化に対応するためには、借りられる額ぎりぎりまで借りるのではなく、ある程度は余裕をもって、貯蓄もしながら安心して返していける額で借りることが大切です。できれば「手取り額」の30%以内に抑えたいところですが、そうすると上記の例では手取り額530万円の30%は159万円で、税込年収700万円に対する割合(返済負担率)は約23%になります。

何より重要なのは割合ではなく、具体的な金額で家計全体の収支を考えることです。それも現在だけでなく、将来的に負担が大きくなる可能性がある教育費や老後資金の準備なども含めて長期のキャッシュフローの見通しを立て、余裕をもって返していける住宅ローンの返済額はいくらまでかを把握しておくことが大切です。

リモートワークで生じた住まいへの価値観の変化

コロナ禍で急速に普及したのが「リモートワーク」です。国や自治体からの要請もあって、多くの企業がオフィスに出勤しなくても在宅で仕事ができる体制を構築しました。それによって、これまで週5日毎日オフィスに通勤するのが当たり前だったのが、出社するのは週に1日か2日だけという人も増えました。中には月に1回という人もいます。

そこで住まいに対する価値観の変化も生まれました。これまでは通勤に便利であること、つまり会社に近いことや駅に近いことが優先度として高かったのが、毎日通勤しなくてよいなら静かで環境のいい場所や都心に比べて広い家に住める郊外に住まいを移す人も出てきました。

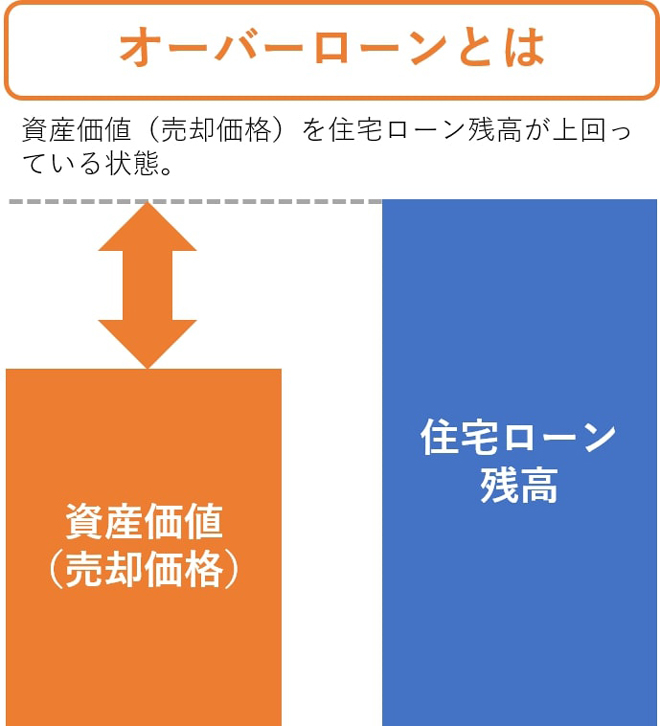

ただし住まいが賃貸の人であれば住みかえも楽ですが、持ち家で住宅ローンが残っている場合はそう簡単ではありません。特に大きな障壁になるのがオーバーローンです。

オーバーローンとは住宅の資産価値をローン残高が上回っている状態のことですが、建物は築年数の経過とともに資産価値が減少する一方で、元利均等返済の場合は返済当初は元本がなかなか減らないので、オーバーローンになりやすくなります。

特に頭金を用意せずフルローンで借りていたり、諸費用も含めて物件価格を上回る借入をしていたりする場合はオーバーローンになるケースが多いです。逆に頭金をしっかり用意したり、計画的に繰り上げ返済をしたりしてローン残高を早めに減らせばオーバーローンは回避できます。

オーバーローンのリスクとは

オーバーローンであったとしても毎月の返済に困らなければ大きな問題にはなりませんし、最近は変動金利であれば1%を下回る場合もあるため、住宅ローン控除の効果を最大化するためにあえて頭金ゼロでフルローンにする人もいます。

しかし家を売却して住みかえようとすると困難な現実に直面します。住宅ローンが残っている物件を売却するには金融機関の抵当権を抹消するために住宅ローンを完済する必要があり、オーバーローンの場合は売却額と住宅ローン残高の差額を現金か別のローンで用意できないと売却が困難になるのです。

多くの人は住宅を「一生の宝物」と考えて、買った後の市場価値についてはあまり考えません。確かに自分だけの宝物であれば他人にとっての価値は関係ないので、不動産の評価額は低い方が固定資産税も少なくて済みます。

しかし「資産」として考えるのであれば購入後の市場価値や需要の見通しをよく考えておく必要があります。実際に立地や物件を精査し、需要の見通しをよく検討してマンションを購入した人は、購入から数年経っても購入時より高額で売却できるケースもあります。

その場合は住宅ローンの残高を返済してもおつりが来るので住みかえも比較的スムーズにできます。購入後の資産価値までしっかり見極めて住宅を取得することで、いざというときに助かることもあるのです。

今後はリモートワークがさらに浸透していくことが予想されます。また技術革新などによって産業の変化もスピードが増しており、それにともなって雇用がますます流動化して、転籍や転職を経験する人が増えていくかもしれません。そのときに住宅ローンが足枷にならないようにオーバーローンのリスクは知っておく必要があります。

まとめ

コロナ禍で「新しい生活様式」という言葉が生まれ、私たちの生活や価値観にも大きな変化がありました。今後もパンデミックに限らず、地震や自然災害、少子高齢化や国家財政の悪化、技術革新など、さまざまなリスクや変化の要因が想定されます。

でもどんな変化が起こったとしても、家は私たちの生活に必要不可欠なものです。だからこそ、住宅ローンに関しても変化に対応できる資金計画がますます大切になるのではないでしょうか。その上で今回紹介した「返済負担率」と「オーバーローン」は頭に入れておきたいポイントです。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン