前編では2021年を振り返り、マンション市場はコロナ禍にも東京五輪終了にもほとんど影響を受けることなく堅調に推移していることを述べた。後編では、マンションのマーケット動向をリードする新築マンション市場を中心に、本題の2022年の市場動向について考察していく。

前編で、マンション市場は構造的に「新築マンションがリードして中古マンションが追随する」という筆者の見方を述べたが、この市場の見方を前提とすれば、マーケットの変化をとらえるには、新築マンションの市場動向がカギとなる。そのようなわけで、ここからは新築マンションの市場動向にフォーカスして話を進めていきたい。

新築マンション価格を構成する2大要素は用地代と建築費である。それらのトレンドやその背景を踏まえれば、少なくとも近い未来の価格動向については概ね想像がつく。

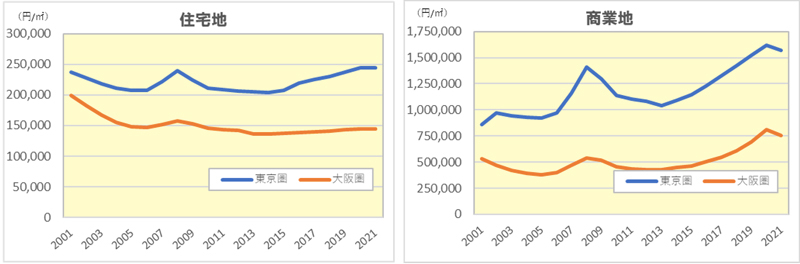

まずは用地代の参考として、公示地価の推移を見ていこう。

住宅地については、東京圏はやや上げ止まり感はあるものの過去20年で最高水準にあり、大阪圏はこの10年はほぼ横ばいからジリ上げに見える。また商業地については、東京圏、大阪圏ともここ数年の急上昇から一服した感はあるが、過去10年ではほぼ最高値水準を維持している。

マンションの用地にはもちろん住宅地もあるが、近年は市街地再開発などに伴なって利便性の高い駅近の商業地に建設されるケースも多い。ここ数年の新築マンション価格の急激な上昇には、住宅地よりむしろ商業地の地価上昇が多分に影響していると考えられる。

商業地の地価は上昇一服とはいえ、住宅に限らず利用価値が高い商業地の地価が急落することは考えにくいし、2022年に売り出される新築物件には用地取得時期が2020年以前のものも一定程度含まれる。となれば、用地代の側面からは、特に利便性の高い立地に出る新築物件については、2022年に価格が下がる要因はまずない。

一方、建築費についても上昇トレンドが継続している。この背景には、建設業界の人手不足問題や資材価格の上昇があると考えられる。とくに人手不足については熟練工の高齢化や引退への対応が課題であり、新たな人材を育成するには時間がかかるため一朝一夕には解決しない問題だ。

また、近年は企業のコンプライアンス遵守が徹底される時代となり、建設現場の労働条件が改善されてきている。このことは社会的には正常な流れであり、工期圧縮や工賃のダンピングなど、現場に負担を強いることは難しくなっている。

ただし、このような変化は「建築費」という側面ではコストアップにつながる事象である。社会情勢として、この流れが後戻りすることは考えにくく、建築費の上昇や高止まりは2022年にとどまらず恒常的なものとなる可能性もある。

新築マンション価格の2大要素である用地代と建築費の状況からは、2022年も新築マンション価格は上昇継続または高値維持となる可能性は高そうだが、新築マンションの高値が続くと筆者が考える理由はまだある。

現在の新築マンション業界は、大手不動産会社や商社、鉄道・電力などのインフラ企業などの大手企業のシェアが高くなっている。それらの企業はマンション事業以外にも多様な収益事業をもつため、価格上昇によってマンションの売れ行きが鈍化しても、価格を下げてまで売り急ぐ必要がない。

あくまで計画通りの利益を出せる価格で売れる戸数だけを売る、つまり供給戸数を調整して価格を維持する戦略をとることが可能なのだ。

過去にはリーマンショックの翌年に新築マンション平均価格が1割ほど下落したことがあったが、当時と今とでは業界構造が大きく異なる。

当時は、マンション事業が収益の大半を占める専業デベロッパーが数多く存在し、マンションの売れ行きが悪化すると急激に資金難に追い込まれ、現金化を急ぐために値下げ販売が少なからず発生した。

それが新築平均価格の下落につながったわけだが、そうした現象が現在の新築マンション業界で発生する可能性は低い。

実際にGDPベースでリーマン級の経済の落ち込みがあったコロナショックでも新築価格が下がらなかった事実は、現在の新築マーケットが環境変化に対して構造的に強くなっていることを示していると思うのだ。

次に2022年にマンション市場にマイナスに働く可能性がある変化について、2つ押さえておこう。ひとつは住宅ローン減税の見直しだ。従来は、年末借入残高の1%が所得税や住民税から控除されたが、住宅ローン金利水準が控除率の1%より大幅に低くなり、税還付が利息負担を上回るいわゆる「逆ザヤ」が問題視されていた。

その是正のため2022年度の税制改正では控除率が0.7%に引き下げられる予定だ。控除期間の延長や新たに省エネ基準適合住宅(新築マンションの大半が対象となる)の優遇など、住宅購入者の負担増を低減する措置もあり、還付額の減少幅は13年間で数十万円程度に収まるケースが多くなるはずだ。

今回の税制改正は、確かに住宅購入者にとってマイナス要素にはなる。しかし、従来制度と比べた税還付の差額の規模的にマンションの売れ行きへの影響は大きくはないだろう。

もうひとつは生産緑地の2022年問題である。市街化区域にある一定規模以上の農地について指定を受けると、農地として30年間維持することで税優遇を受けられる制度があり、30年が経過すると土地の売却が可能となる。

該当する農地はこの制度ができた1992年に一斉に指定を受けているため、30年が経過する2022年に土地が大量に市場に出て、土地相場が下落する可能性が指摘されているのだ。

ただ、仮に土地が大量に出たからと言って、それらが一斉に新築マンション用地に転用され、新築マンションが大量供給される可能性は低いと筆者は考えている。

供給過多になって価格相場が崩れてしまうと業界的にはマイナスであり、供給戸数を追わず価格を維持する戦略をとる新築デベロッパー大手各社が、一斉に薄利多売方向に舵を切るとは思えないからだ。

また、生産緑地は東京圏、大阪圏にも多く存在するが、郊外の駅から離れた場所の割合が高く、昨今の新築マンション立地のトレンド(都心・近郊・駅近化)と異なる。生産緑地から住宅用地に転用される場合、マンションより建売りの新築一戸建てなどが供給されるケースが多いのではないだろうか。

まとめると、2022年のマンション市場については、2021年までのトレンドに大きな変化をもたらしそうな材料が見当たらない、というのが本稿の結論となる。

仮に住宅ローンの金利が急上昇すれば話が変わってくるが、経済の現状からして当面は超低金利が続くと思われる。コラムとしては平凡な結論で恐縮だが、理系出身でデータ重視のリアリストである筆者としては、これ以外のシナリオを見出せないというのが正直なところだ。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報