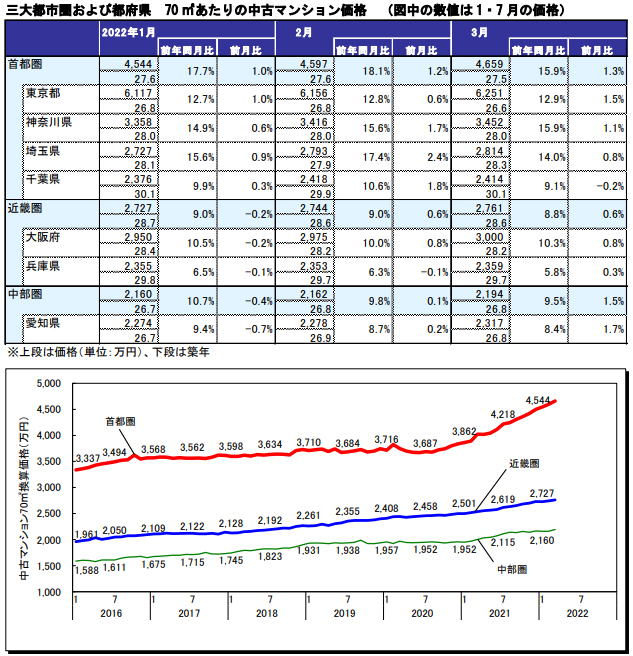

2022年3月の首都圏中古マンション価格は、事例シェアの過半数を占める東京エリアが牽引する形で、前月比+1.3%の4,659万円と11ヵ月連続で上昇した。

都県別で見ると、東京都では+1.5%の6,251万円と21ヵ月連続で上昇し、神奈川県(+1.1%、3,452万円)や埼玉県(+0.8%、2,814万円)でも1%前後のプラスを示している。一方、千葉県では-0.2%の2,414万円と僅かながら4ヵ月ぶりに弱含んだ。

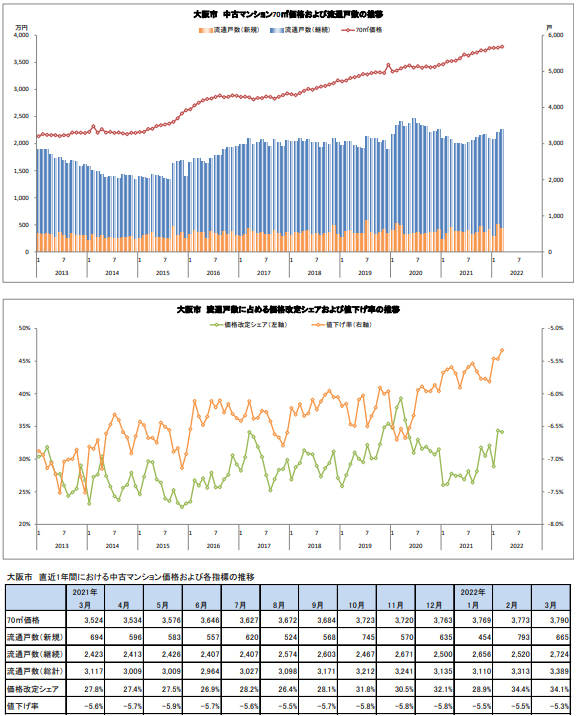

近畿圏平均は主要エリアが揃って上昇したために、前月比+0.6%の2,761万円と引き続きプラスを示した。大阪府では+0.8%の3,000万円と上昇したことで、本調査開始以来で初めて3,000万円の大台に達した。また、兵庫県では+0.3%の2,359万円と小幅ながら3ヵ月ぶりに上昇、昨年12月からは2,300万円台半ばでの推移が続いている。

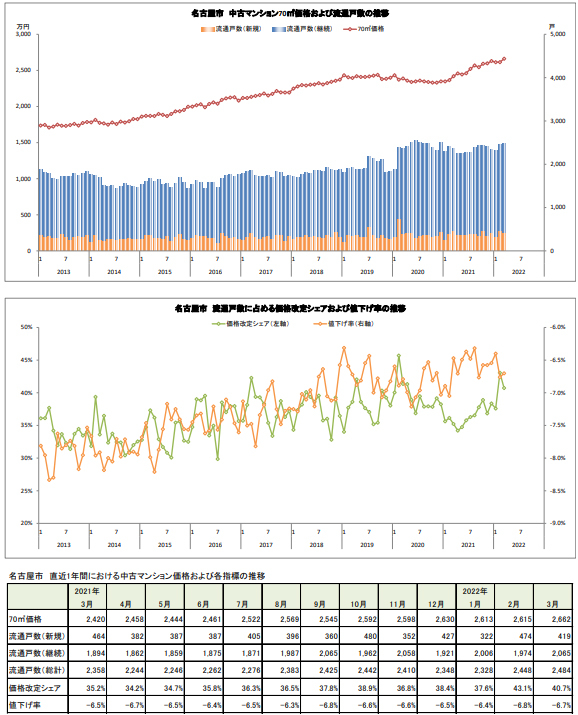

中部圏平均は前月比+1.5%の2,194万円、愛知県では+1.7%の2,317万円と揃って上昇率が拡大、価格水準自体も直近1年間での最高値を更新している。

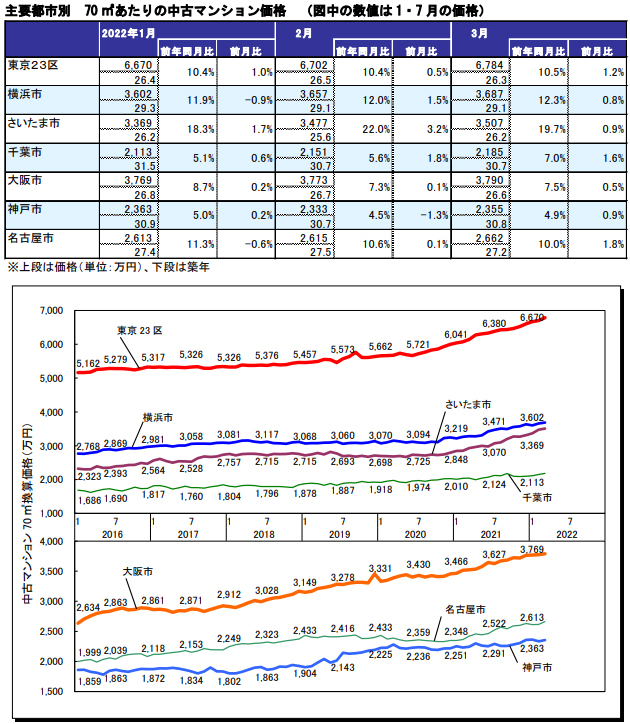

首都圏主要都市の中古マンション価格は、東京23区で前月比+1.2%の6,784万円と21ヵ月連続で上昇した。横浜市(+0.8%、3,687万円)でも引き続きプラスを示したほか、さいたま市(+0.9%、3,507万円)や千葉市(+1.6%、2,185万円)でも連続上昇期間を4ヵ月間まで伸ばしている。

なお、さいたま市に関しては築浅事例が減少する中での上昇であり、価格推移や前年同月比などに鑑みても旺盛な購入ニーズが窺える。

近畿圏主要都市の価格は、大阪市で前月比+0.5%の3,790万円と小幅ながら4ヵ月連続で上昇した。また、神戸市では+0.9%の2,355万円と2ヵ月ぶりに上昇したが、1月の水準まで持ち直してはいない。

名古屋市では前月比+1.8%の2,662万円と引き続き上昇したことで、昨年12月に記録した直近の最高値(2,630万円)を上回った。前年同月比は昨年10月から二桁プラスの状況が続いている。

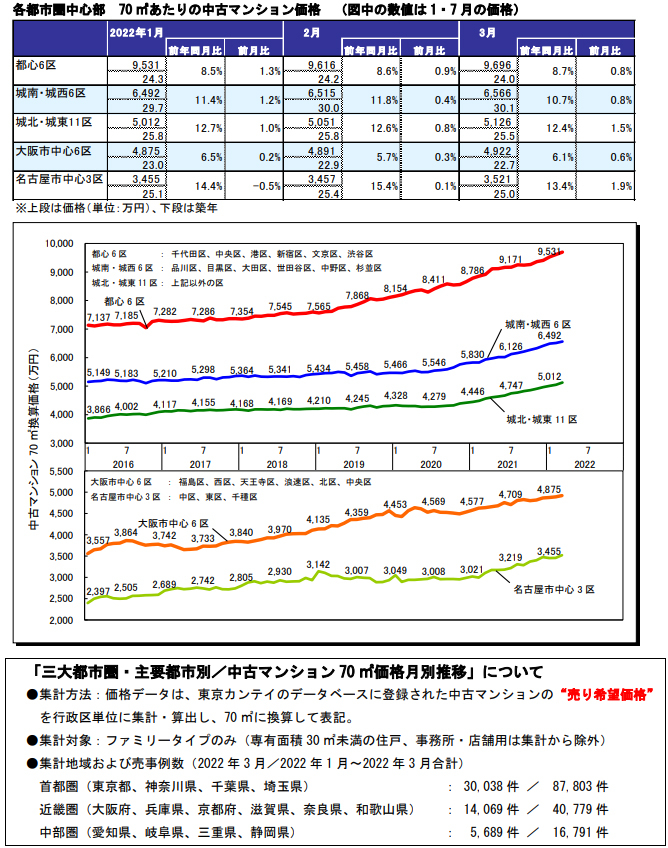

都心6区は前月比+0.8%の9,696万円で6ヵ月連続プラス、周辺エリアも依然として上昇傾向で推移している。東京23区の「築5年以内」が1億円の大台に達するなどの力強さを見せる一方、水面下での価格改定の動きは改善されることなく続いている。なお、現時点では値下げ率の推移が安定しており、早々に下落トレンドに転じる兆しはない。

大阪市中心部では+0.6%の4,922万円と5ヵ月連続で上昇、名古屋市中心部でも+1.9%の3,521万円と揃って上昇率が拡大したものの、在庫数・価格改定シェアともに高い水準にある。

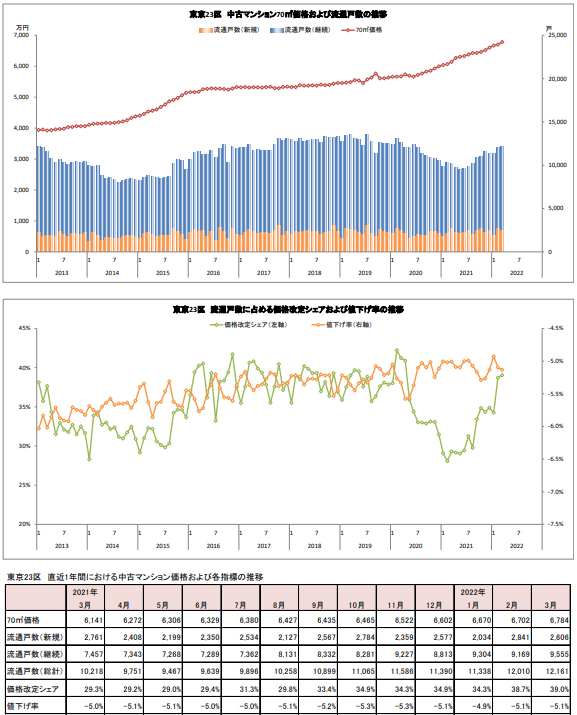

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション流通戸数のうち直近3ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション流通戸数のうち直近3ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション流通戸数のうち直近3ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

※詳細なデータや分析内容についてはこちらのプレスリリースをご覧下さい

※流通戸数・価格改定シェア・値下げ率の推移はこちらをご参照下さい

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報