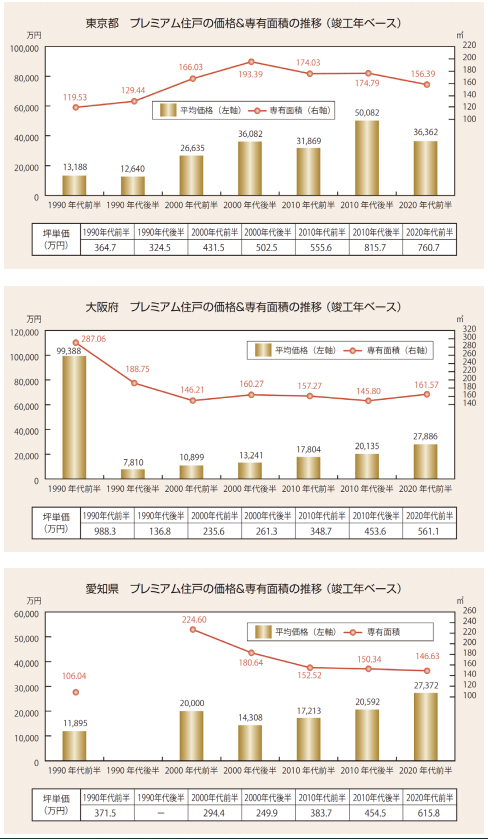

東京都2000年代後半から3億円台を堅持、坪単価は500万円以上に

都心立地の高級レジデンスが価格水準を押し上げ、専有面積はピーク時から40m2ほど縮小

首都圏では、埼玉県においてプレミアム住戸の供給がこれまで確認されておらず、また千葉県においても90年代バブル期に木更津市で1戸のみが供給されて以降は全く登場してきていない。

直近にかけて唯一コンスタントに供給され続けている東京都の平均価格を見てみると、1990年代を通じては1億円台に留まっていたが、2000年代前半には26,635万円、後半には36,082万円と約1億円ずつのピッチで水準を押し上げていた。

それ以降は5億円を突破する時期もあったが、概ね3億円台を堅持する推移を見せている。

一方、専有面積はバブル期の地価高騰による影響が依然として残っていたこともあり、1990年代に渡っては120m2前後で推移していた。その後、不動産デフレ局面を経て都心一等地の住宅地や企業が保有していた大規模な開発用地をデベロッパー各社が廉価に取得できるようになったことを受けて、プレミアム住戸の専有面積も明らかな拡大傾向を見せており、2000年代前半には166.03m2、後半には193.39m2と200m2の大台目前まで迫っていた。

2010年代以降は地価高騰や建築コストの上昇などの影響から、販売価格を抑えるために住戸の広さを狭める動きはプレミアム住戸でも例外なく生じていた。

直近の2020年代前半には156.39m2とピーク時に比べて40m2程度縮小してきているが、その広さは依然として90年代バブル期の直後を上回り続けている。

坪単価を見ると、概ね上昇基調で推移してきており、直近では坪760.7万円を記録している。また、2010年代後半には一時的に坪815.7万円まで急騰していたが、これは港区・渋谷区・目黒区の人気住宅地で供給された高級レジデンスに由来するもので、それらのプレミアム住戸の中には坪1,500万円にも届くケースが確認されている。

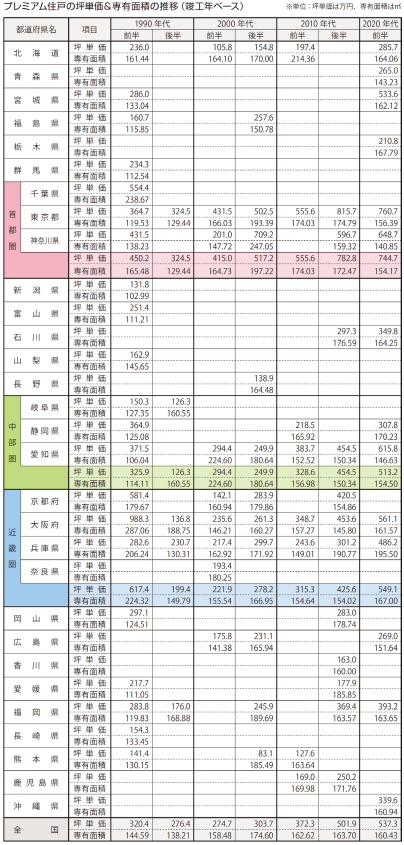

近畿圏では、古くは阪神エリアの高級住宅地、最近にかけては大阪市や神戸市の中心部に立地するタワーマンションでプレミアム住戸が継続的に供給されている。

大阪府の平均価格を見てみると、1990年代前半に99,388万円と突出した水準を示しているが、これはそもそも当該期間における対象住戸が4戸と少なかったことに加えて「堂島川アーバンライフ」のプレミアム住戸が非常に高額であったためである。

1990年代後半以降の価格推移は上昇傾向を示しており、直近の2020年代前半には27,886万円まで水準が押し上がってきている。一方、専有面積においても1990年代前半で個別のバイアスによる影響が認められる。

それを除けば、2000年代前半~直近にかけては150㎡前後の水準で安定推移している。坪単価を見ると、平均価格と同様に1990年代後半以降は上昇し続けており、直近の2020年代前半には坪561.1万円を記録している。

なお、当該期間で対象となったプレミアム住戸の大半は大阪市中心部に立地するタワーマンションに由来している。

中部圏ではプレミアム住戸がコンスタントに供給されているエリアはなく、愛知県でも供給が為されなかった時期が確認されている。愛知県の平均価格を見てみると、2000年代後半以降は上昇傾向を示しており、その水準は大阪府と大差ない。

2010年代後半には再び2億円台に達し、直近の2020年代前半には27,372万円を記録している。一方、専有面積の推移は東京都とやや似通っており、2000年代前半に224.60m2とピークを迎えて以降は縮小に転じて2010年代前半から直近にかけては150m2前後で推移している。

坪単価を見ると、バブル期を含む1990年代前半には坪371.5万円を記録していたが、不動産デフレ局面を経た価格大底圏の2000年代には坪300万円を下回り続けていた。しかし、2010年代前半には90年代バブル期の水準を上回り、直近の2020年代前半には坪615.8万円まで上昇してきている。

当該期間で対象となったプレミアム住戸はいずれもJR名古屋駅の東側エリアに立地しており、その大半は前述した大阪府と同じくタワーマンションに由来している。

右に掲出した表は一般住戸を基準とした場合にプレミアム住戸の坪単価がどれくらい上回っているのかを示したものであり、①「同一階」(プレミアム住戸と同じ階に所在する一般住戸が基準)、②「下階」(プレミアム住戸より1つ下の階に所在する一般住戸が基準)の2つのパターンで比較するとともに、それらの坪単価比が各年代によってどのように変化しているのかについて分析を行った。

まずは同じ階に所在する一般住戸を基準としたプレミアム住戸の坪単価比を見てみると、全国での平均値は1990年代前半~2000年代前半にかけては105前後の水準を示しており、一般住戸の坪単価に比べて5%程度高く設定されていたようだ。

その後、坪単価比は徐々に上昇していき、2010年代後半以降は110目前にまで迫ってきている。また、最大値の推移ではその変化がより顕著となっており、1990年代を通じて120台だった坪単価比が直近では150台にまで上振れてきている。

次に、1つ下の階に所在する一般住戸を基準としたプレミアム住戸の坪単価を見てみると、当然ながらいずれの年代でも前述した「同一階」の数値を上回っていることがわかる。

全国での平均値は1990年代前半~2000年代前半にかけては110前後で推移しており、1つ下の階に所在する一般住戸の坪単価に比べて10%程度高く設定されていた。前述した同一階のケースと同様に、こちらでも坪単価比が拡大して2010年代後半を境に120を上回ってきている。

また、1990年代前半から直近にかけての坪単価比の上昇幅に関しては「同一階」の場合で概ね4ポイントであるのに対して、「下階」の場合では10ポイントを上回るなど、掲出したデータからは階差の違いによる坪単価比の拡がりが認められる。

このことから、プレミアム住戸が内包する所在階(最上階)の価値に対しては時代を追うごとに評価が高まり、結果的に強気の販売価格という形で表れているとも捉えることができる。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報