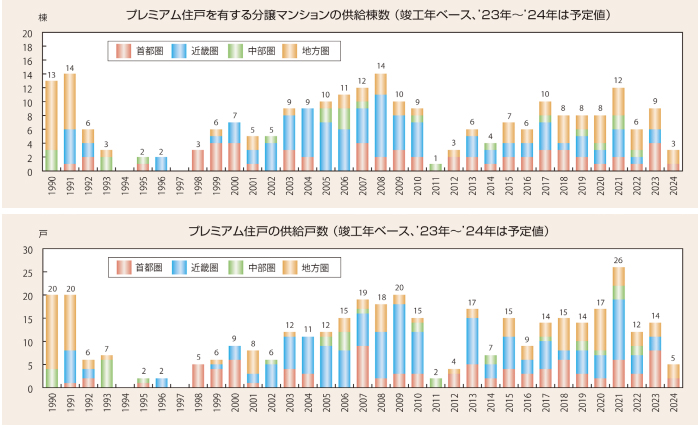

年間供給戸数は2021年の26戸が最多、タワマンでの供給が押し上げ

90年代バブル崩壊後や東日本大震災の後に供給が減少するも2013年以降は概ね安定推移

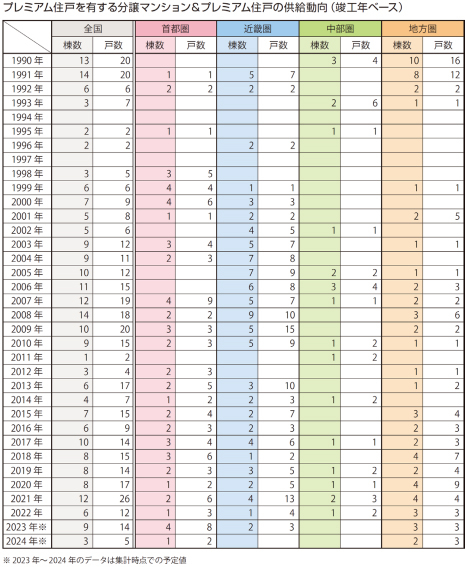

プレミアム住戸やそれを有する分譲マンションの登場時期は意外にも早く、1960年代後半には東京都心部をはじめ、神戸市東灘区や熱海市などでも僅かながら供給が確認されている。

1970年代~1980年代にかけては供給先やその規模が徐々に拡大していったものの、全国的に全く供給されなかった時期もあるなど、この頃まではまだ断続的なものに留まっていた。

90年代バブル期になるとプレミアム住戸の供給規模は大幅に拡大し、1988年には供給戸数が14戸と初めて10戸を上回った。

また、バブル期のピークを迎えていた1990年~1991年には2年連続で20戸を記録していた。ただし、その内訳を見ると地方圏が大半を占めており、1990年に至っては首都圏や近畿圏での供給が皆無となっていた。

当時は不動産バブルの下で全国的に地価が高騰し、特に東京都や大阪府などの都市中心部では異常な水準にまで上昇していた。そのため、これらのエリアで新たに開発された分譲マンションの多くは販売価格を極力抑えた狭めの住戸が中心で、「専有面積が100m2以上で面積倍率が2倍以上」というプレミアム住戸の選定要件を満たすケースは著しく減少していたものとみられる。

また、当時はいわゆるバブル仕様と言われる非常にハイスペックな物件や住戸も"非分譲"という形で一部供給されていたわけだが、今回プレミアム住戸を選定するにあたってはあくまで全ての住戸で専有面積や価格などのデータが一通り揃っている物件を対象としている関係上、これらのケースが計上されなかったことも影響していると考えられる。

1980年代にかけて供給されていたプレミアム住戸を有する物件の平均専有面積は40m2台~50m2台が中心であったが、1991年には大阪市福島区や宝塚市で100m2を上回る物件も登場し始めていた。

このうち、前者は大阪市内を流れる堂島川を南方に眺めるようなリバーサイドに立地する「堂島川アーバンライフ」で、現在でも大阪を代表する億ション物件として挙げられる。物件の平均専有面積は165.59m2で、プレミアム住戸に該当する2つの住戸に至ってはいずれも347.20m2と際立った広さを誇っている。

バブル崩壊後、プレミアム住戸の供給は一気に減少していき、1990年代後半にかけては供給が全く為されない年も散見されるなど、低調な時期がしばらく続くこととなる。

2000年代に入ると、これまで高騰していた都市圏中心部においても地価が下落したことで、安価に開発・供給が可能になった新築マンションの市場は徐々に活況を取り戻していき、プレミアム住戸の供給動向も再び増加傾向に転じていった。

また、タワーマンション開発が本格化したことも一因に挙げられ、特に近畿圏ではタワーマンションの最上階やその下階にプレミアム住戸を配するケースが多く、同年代におけるプレミアム住戸の供給戸数を見てもほとんどの時期で近畿圏が全国の過半数を占めていた。

2000年代にはプレミアム住戸を有する物件の平均専有面積もやや拡大して60m2台~80m2台が主流となっていたものの、平均専有面積が100m2を上回っていたのは僅か7物件に留まっていた。

この中で最も平均専有面積が広かった物件は2009年に竣工した「フォレセーヌ赤坂丹後町」の179.87m2で、プレミアム住戸に至っては396.65m2にも達している。

東日本大震災が発生した2011年には分譲マンションの開発や販売時期を後ろ倒しにするケースが見られ、プレミアム住戸の供給自体も一時的に大きく数を減らしていた。

しかし、2013年を境にアベノミクスによって分譲マンションに対する購入ニーズが喚起されたことを受けて、プレミアム住戸の供給戸数も直近にかけては年間で10戸を概ね上回り続けており、2021年には過去最多の26戸を記録している。

供給棟数自体は12棟と突出しているわけではないのだが、同年には「グランドメゾン新梅田タワーTHECLUBRESIDENCE」(7戸)の他にも「ブランズタワー豊洲」(4戸)、「MJR堺筋本町タワー」(3戸)、「ローレルタワー御堂筋本町」(2戸)といったタワーマンションで複数のプレミアム住戸が確認されており、このことが供給戸数の大幅な増加につながったものとみられる。

2010年以降の分譲マンション価格は、開発用地の価格上昇や建築コストの高騰なども相俟って上昇基調で推移している。そのため、プレミアム住戸を有する物件においても平均専有面積の主流が60m2台~70m2台とややレンジが縮まるなど、値頃な販売価格に抑えるべく広さをコンパクトにする動きが見られる。

また、平均専有面積が100m2を上回っているのは5物件のみで、プレミアム住戸の中で最も専有面積が広いものでも318.71m2と、広さだけで見れば歴代のプレミアム住戸に比べてやや見劣りする感は否めない。

2010年以降の供給動向で特徴的な点の一つとしては、2012年を境に首都圏でプレミアム住戸がコンスタントに供給されていることが挙げられる。これらの物件の大半は都心部に立地しており、前述した近畿圏とは異なりタワーマンション以外にも高級レジデンスでプレミアム住戸が配されているケースが目立つ。

このことから、その時代や場所によってはプレミアム住戸に"ステータス性が高いアドレス"という価値観が内包されているとも捉えることができる。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報